Los traders retail muestran niveles récord de pánico

La semana pasada se vio uno de los movimientos más volátiles en 2 años, un aluvión de titulares desagradables y una caída del 50% de casi la mayoría de las acciones en el Nasdaq.

Fue suficiente para desencadenar el pánico entre los traders más apalancados del mercado.

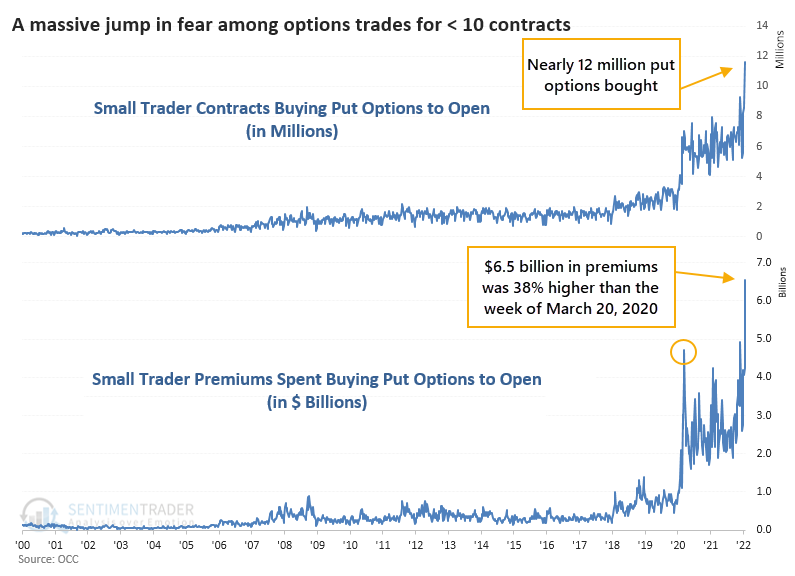

Los traders de opciones retail o minoristas compraron para abrir casi 12 millones de opciones de venta la semana pasada, gastando $ 6.5 mil millones por el privilegio de proteger sus carteras. Ese es un salto notable en las operaciones destinadas a protegerse contra pérdidas adicionales. Es un 40% más alto incluso que la peor semana durante el colapso de marzo de 2020.

Por supuesto, esto solo muestra una cara de la moneda. Si también hubieran comprando una gran cantidad de opciones de compra especulativas o vendieron un montón de opciones de venta apostando a que las caídas serían limitadas, entonces eso no significaría mucho. Veamos.

Como porcentaje de todas las transacciones de opciones de apertura, los traders retail gastaron el 29 % de su volumen en la compra de opciones de venta. Cuando observamos la cantidad de dinero que los traders retail gastaron en opciones de venta en relación con las opciones de compra, vemos que es la más alta desde abril de 2020.

EstadísticasLos traders sacaron más de $ 6.5 mil millones del fondo SPY S&P 500 el lunes, la octava salida más grande de la última década. Después de las otras 7 salidas más grandes, el SPY se recuperó durante las siguientes 2 semanas en 6 de las 7 ocasiones. |

Uso de Utilities como un proxy anti-VIX

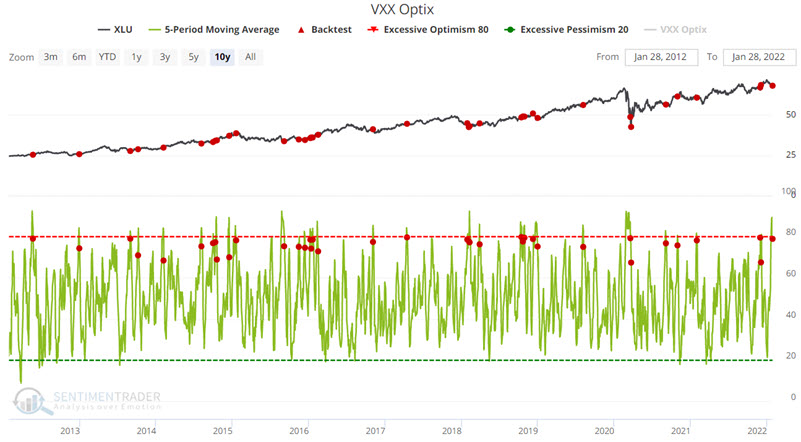

Jay señaló que VXX (iPath S&P 500 VIX Short-Term Futures ETN) es una nota negociada en bolsa diseñada para rastrear el rendimiento de los futuros de VIX a corto plazo. Debido a su construcción, su precio finalmente tiende a cero (lo que lo convierte en un vehículo comercial extraño), excepto durante esos breves períodos en los que el índice VIX se dispara a niveles mucho más altos.

Por supuesto, siendo la naturaleza humana lo que es, cuando la volatilidad se dispara, el mayor sentimiento de los inversores con respecto a la expectativa de una volatilidad aún mayor también tiende a dispararse. Y luego, igual de inevitable, tiende a revertirse rápidamente.

Pero en lugar de tratar de operar el VIX, una alternativa sería usar un sector defensivo como el de los servicios públicos. El gráfico a continuación muestra el ticker XLU y aquellos días en los que la media de 5 días para nuestro índice de optimismo VXX cayó por debajo de 80.

De particular interés es la tasa de ganancias del 81 % 1 mes después. En pocas palabras, la idea es que, en lugar de vender en corto acciones altamente volátiles del VXX, o vender opciones, un trader podría considerar comprar acciones de XLU.