Tengo una relación amor-odio con los datos históricos del mercado.

Por un lado, dado que no podemos predecir el futuro, calcular las probabilidades del pasado en el contexto de la situación actual es nuestra única esperanza cuando se trata de establecer expectativas para los mercados financieros.

Por otro lado, un énfasis excesivo en los datos históricos puede llevar a un exceso de confianza si te hace creer que los backtest pueden tratarse como una verdad absoluta.

De alguna manera, los mercados son predecibles, ya que la naturaleza humana es la única constante en todos los entornos. Esta es la razón por la que el péndulo se balancea constantemente de las manías a los pánicos.

En otros sentidos, los mercados son impredecibles porque las cosas que nunca han sucedido antes parecen suceder constantemente.

Me gusta el viejo refrán de que prefiero tener sentido más o menos a estar equivocado.

Los datos históricos del mercado no le dicen lo que va a pasar cuando se trata de los resultados de las inversiones, pero pueden ayudarle a comprender una gama más amplia de riesgos potenciales.

También puede mostrarte la magia del interés compuesto cuando se trata del mercado de valores si te quedas demasiado atrapado en el lado del riesgo de la ecuación.

YCharts tiene una herramienta llamada Scenario Builder que le permite ver el impacto de las inversiones, contribuciones y retiros en diferentes tenencias y asignaciones de activos a lo largo del tiempo.

Aquí hay una sencilla:

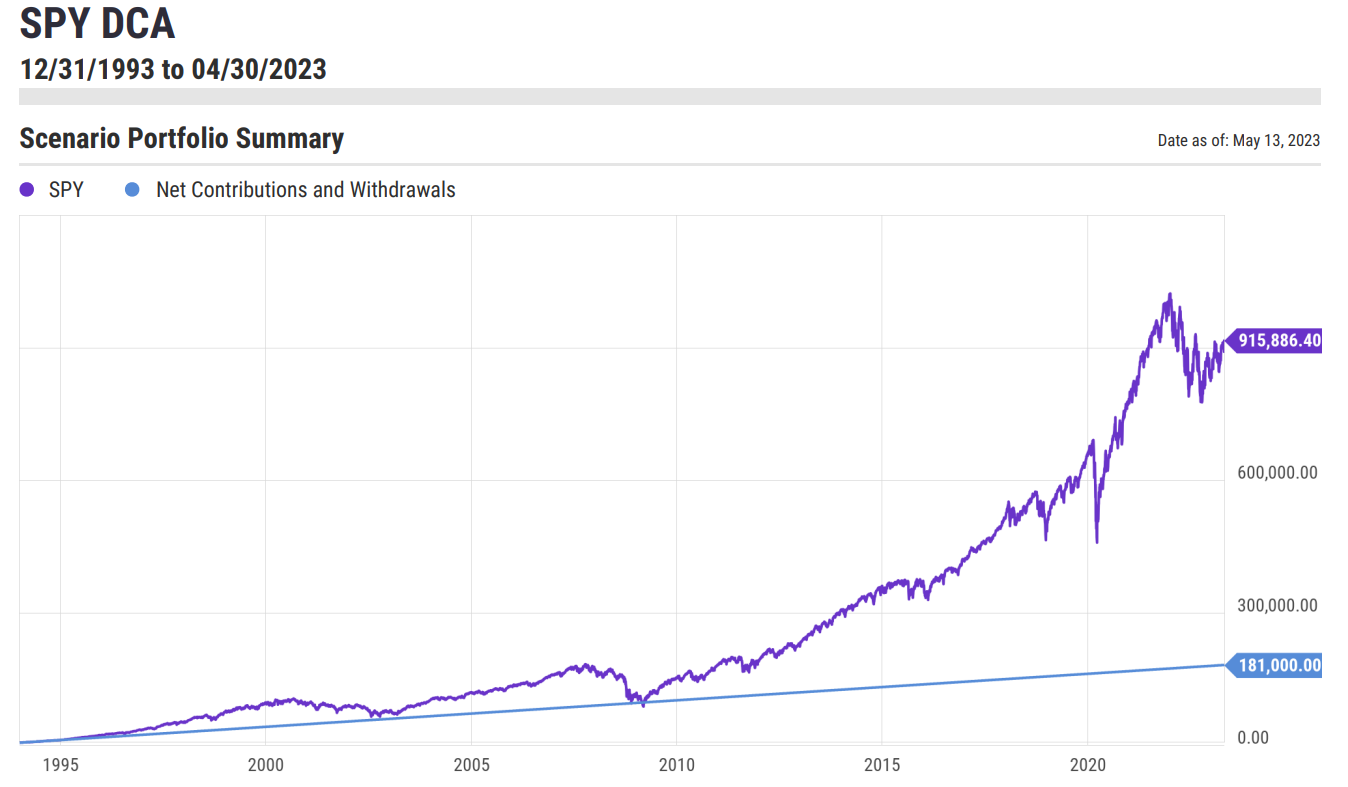

Digamos que pusiste 5.000 dólares en el ETF inicial del S&P 500 (SPY) justo cuando comenzó a principios de 1994. Además de eso, también contribuyes con 500 $/mes al fondo.

Sencillo, ¿verdad?

Así es como se ve este escenario:

No está mal.

Este es el resumen:

- Inversión inicial (a partir de 1994): 5.000 $

- Inversión mensual: 500 $

- Inversiones totales: 181.000 $

- Saldo final (abril de 2023): 915 886 $

Mucha volatilidad en el camino, pero esta simple estrategia de promedio de costos en dólares te habría dejado con mucho más dinero del que inicialmente pusiste en ella.

A pesar de que las cosas funcionaron muy bien al final de este escenario, hubo algunos días oscuros en el camino.

Puedes ver en el gráfico donde la línea púrpura cae por debajo de la línea azul en 2009 al final del desplome del mercado de valores de la Gran Crisis Financiera.

Para marzo de 2009, habría hecho 96 000 dólares en contribuciones con un valor de mercado final de poco más de 94 000 dólares.

Así que eso es más de una década y media de inversión donde terminaste sin rentabilidad.

No fue prudente, pero entiendo por qué tantos inversores tiraron la toalla en 2008 y 2009. Las cosas pintaban muy mal.

Todo funcionó de manera perfecta si te quedaste en el mercado, pero invertir en acciones a veces puede ser doloroso.

Una década perdida intercalada entre dos mercados alcistas con una pizca de un mercado bajista hacia el final funcionó muy bien utilizando estas suposiciones.

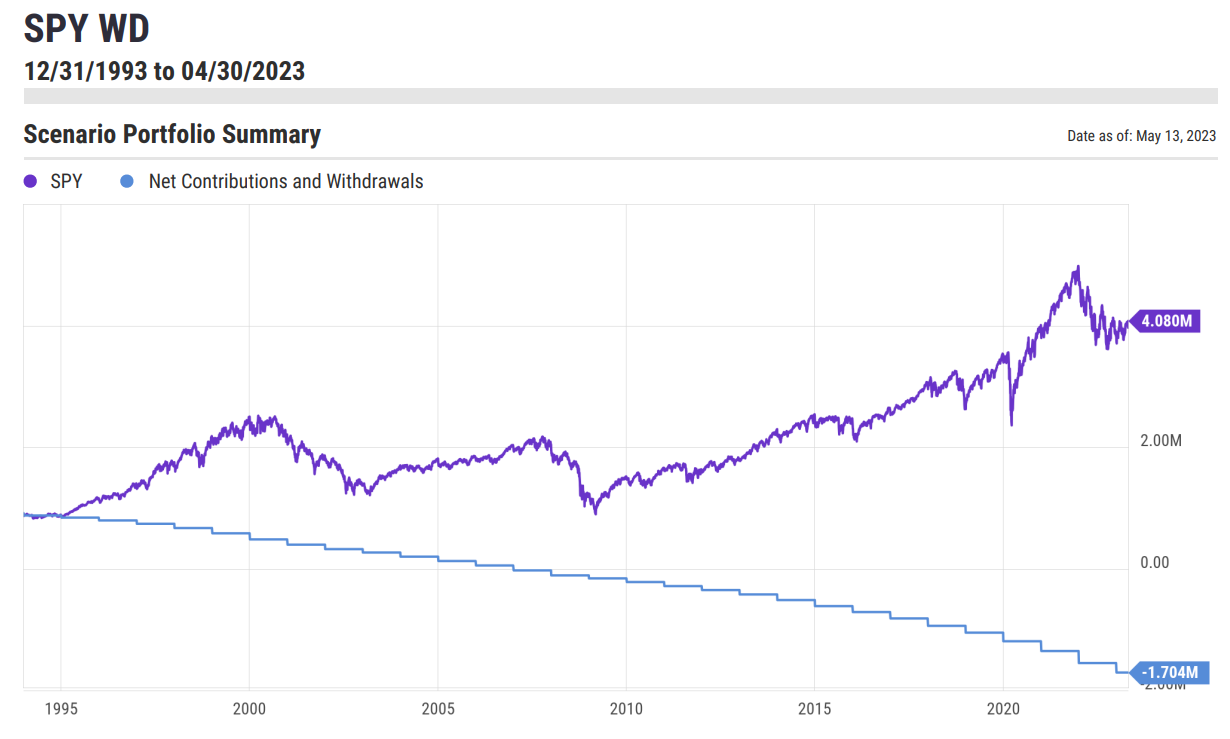

Solo por diversión, invirtamos este escenario para ver qué pasaría si comenzaras en 1994 con el mismo saldo final, pero ahora sacando dinero de la cartera.

Me gusta esto:

- Saldo inicial (a partir de 1994): 915 886 $

- Retirada anual de la cartera: 4 % del valor de la cartera

Sé que esta no es exactamente la regla del 4 %, ya que la regla del 4 % asume que estableces el sorteo inicial en el 4 % y luego aumentas esa cantidad en una tasa de inflación. Pero estamos jugando para ver cómo se ven las cosas usando diferentes suposiciones.

Aquí está el gráfico:

Un saldo final de más de 4 millones de dólares mientras se gasta 1,7 millones de dólares en el camino desde un punto de partida de un poco menos de 1 millón de dólares es bastante, bastante bueno.

Recordamos las advertencias habituales: el rendimiento pasado no dice nada sobre el rendimiento futuro, nadie realmente invierte de forma constante, nadie invierte en un solo fondo como este, nadie utiliza este tipo de estrategia de retiro en la jubilación ni invierte el 100 % en acciones, etcétera, etcétera, etcétera.

Pero me gusta la idea de probar cosas así en cuanto al tamaño de la posición cuando se trata de cosas como esta.

La vida nunca funciona como una hoja de cálculo, una calculadora de jubilación o una herramienta de análisis de escenarios.

Las cosas cambian. La gente gana o gasta más o menos dinero. Los mercados, las contribuciones o los retiros nunca se dan de manera lineal.

La vida es volátil. Las finanzas cambian. El apetito por el riesgo evoluciona. Las cosas se complican.

Pero no es una mala idea mapear un poco las cosas cuando se trata de su cartera, presupuesto, ahorros, gastos o cualquier cosa intermedia.

El futuro nunca resulta exactamente como crees que lo hará, pero no hay nada de malo en establecer algunos postes en la portería y después realizar correcciones por el camino a medida que la realidad llega mejor o peor de lo esperado.

Cada plan de inversión debe implicar el establecimiento de expectativas y el planteamiento de escenarios que pueden o no suceder.

Esta es la razón por la que la planificación financiera es un proceso y no algo que se da en un solo evento.

Tienes que estar dispuesto a actualizar y evolucionar cuando las cosas salgan mejor o peor de lo esperado.