![]()

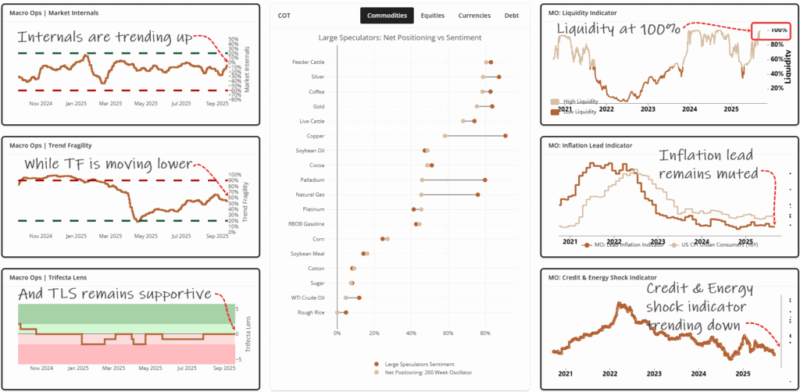

Hemos venido señalando de forma consistente los vientos de cola alcistas para las acciones desde mediados/finales de abril, cuando empezamos a aumentar nuevamente el riesgo en nuestra cartera. Estos vientos de cola se mantienen: los indicadores internos del mercado están en tendencia alcista (tanto SMH/SPY como QQQ/SPY recuperaron el liderazgo la semana pasada), la fragilidad de la tendencia es neutral y en descenso, el compuesto TLS confirma la tendencia alcista, el indicador adelantado de inflación se mantiene estable y nuestro indicador de liquidez acaba de alcanzar el 100 %.

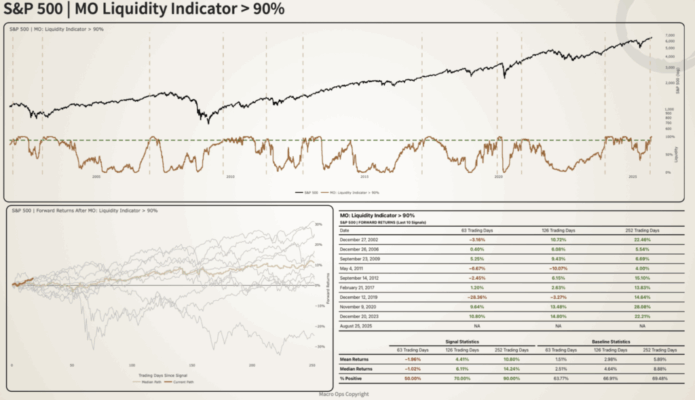

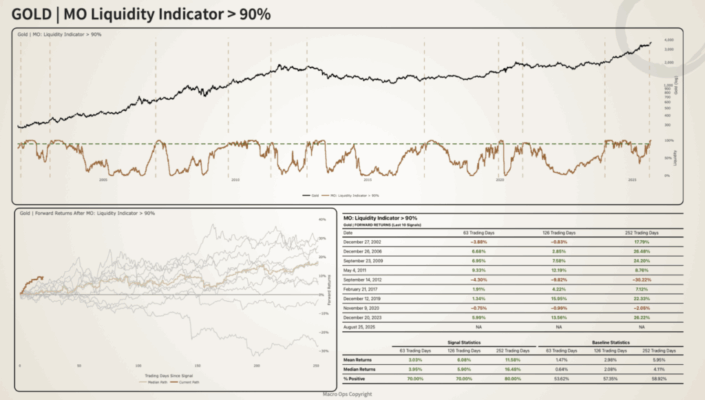

A continuación se muestran los rendimientos futuros tras una lectura de liquidez del 90 % o más. El oro subió en el 80 % de los casos durante los siguientes 12 meses, con ganancias medias del 16 %. Y el S&P 500 subió en el 90 % de las ocasiones, con ganancias medias del 14 %.

El Índice de Sorpresa Económica de Bloomberg (BBG) ha estado en terreno negativo durante buena parte del año, lo que indica que las expectativas económicas eran demasiado optimistas en relación con los datos reales. Las mayores decepciones se han concentrado en los sectores inmobiliario y laboral. Índices de sorpresa como este ilustran muy bien el funcionamiento del Péndulo Narrativo, ya que el sentimiento y las expectativas tienden a oscilar y a ir por detrás de la realidad.

Todos nuestros indicadores apuntan a sorpresas positivas en el crecimiento durante los próximos meses.

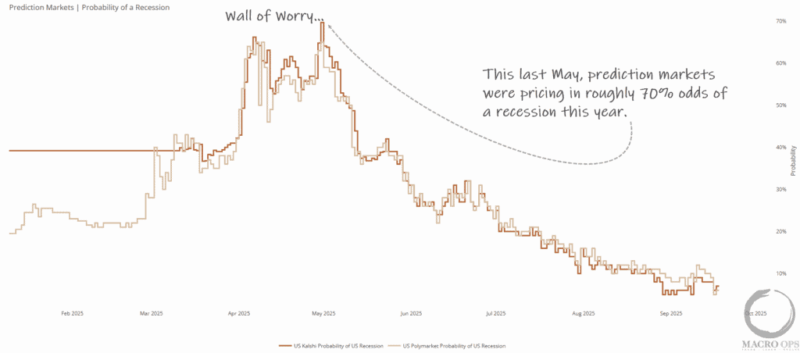

Este desfase es lo que crea el “Muro de Preocupación” que los activos de riesgo escalan. A continuación un ejemplo: en mayo, los mercados predictivos asignaban una probabilidad cercana al 70 % de recesión. Esto proporcionó el combustible necesario para que las acciones siguieran subiendo.

La estanflación ha sido el consenso durante los últimos seis meses. Pero nosotros nos situamos firmemente en el campo de la reflación, ya que varios indicadores apuntan claramente a una aceleración del crecimiento de cara al cierre del año.

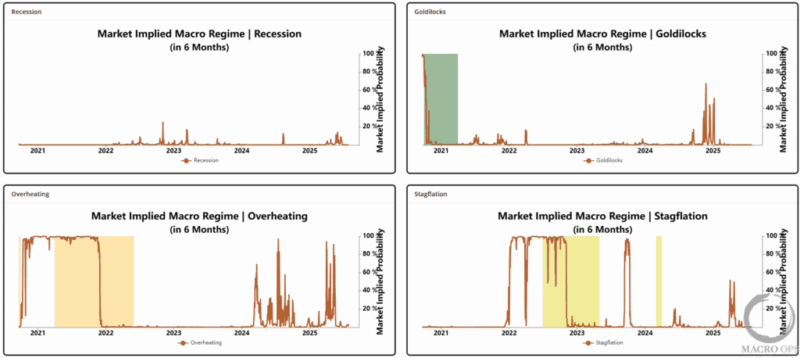

Nuestro indicador de régimen macro implícito por el mercado no refleja actualmente una probabilidad significativa para un régimen específico. Pero sospecho que veremos aumentar la probabilidad de un régimen de “Sobrecalentamiento” en los próximos meses.

Ya he señalado varias veces los regímenes de compresión en bonos y materias primas durante los últimos dos meses. Pero cuando veo que los mercados se quedan en silencio y comienzan a comprimirse, mi instinto me dice que se avecina un gran movimiento.

Este es un gráfico mensual de los ultra bonos. Están consolidando cerca de la banda inferior. Mi sesgo es hacia una ruptura a la baja. Los impulsores macro están alineados para un desmoronamiento completo del extremo largo de la curva. Presta atención a este mercado.

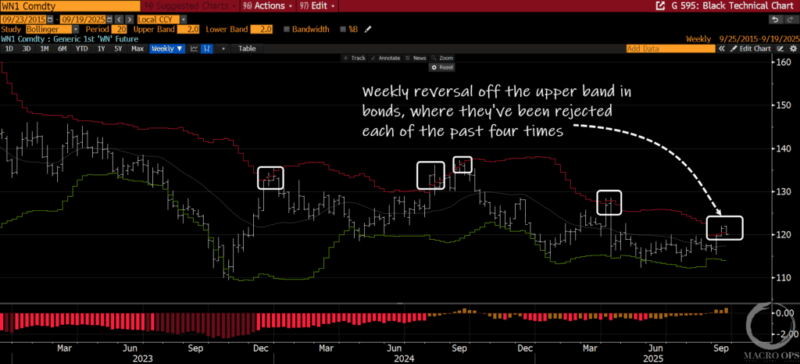

Tenemos una buena entrada corta aquí con una reversión semanal desde la banda superior semanal de Bollinger. Una zona que ha rechazado el precio en otras cuatro ocasiones durante el último año.

Aquí está el índice mensual de materias primas de BBG, que es casi un inverso de los bonos. Está en tendencia alcista y el precio consolida cerca de la banda superior. De nuevo, los regímenes de compresión no tienen dirección definida, y aprovecharemos una ruptura en cualquier sentido. Pero mi sesgo aquí es que las materias primas se disparen al alza y los bonos a largo plazo colapsen.

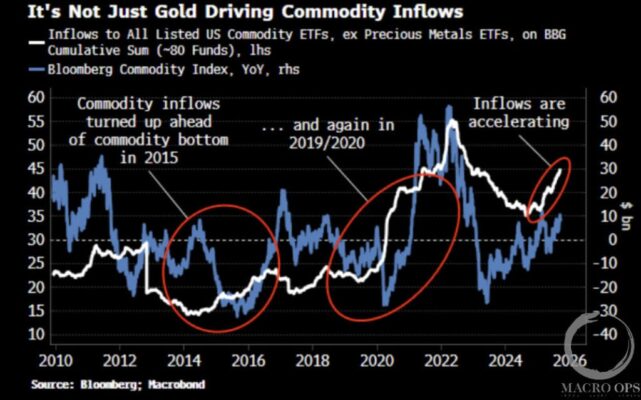

Simon White, de BBG, compartió este excelente gráfico que muestra un aumento acumulado de flujos hacia todos los ETFs de materias primas listados (excluyendo metales preciosos). Señala que flujos similares precedieron a los dos últimos grandes mercados alcistas de materias primas.

Alertamos sobre una posición corta en Euribor 3m dic ‘25 en julio, la cual sigue desarrollándose positivamente. Estamos viendo un setup similar en el contrato de junio ‘26, con una consolidación ajustada bajo un rango de ruptura por compresión. Consideraremos abrir una posición corta si rompe por debajo de ese rango.

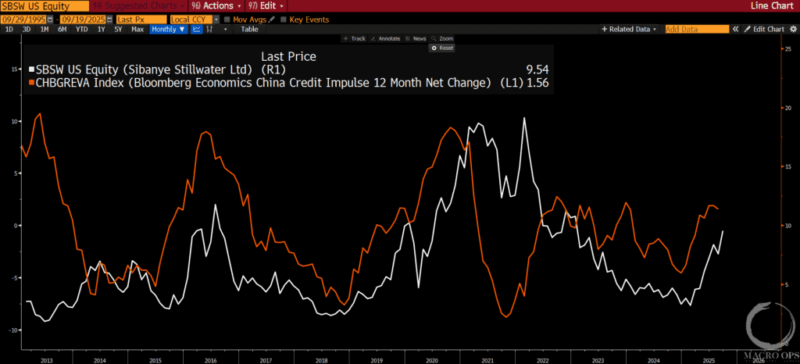

Llevamos siendo alcistas en PGMs durante el último año. Puedes leer algunos de los análisis de mi socio Brandon sobre el sector aquí y aquí. Piensa en los PGMs como canarios en la mina, ya que tienden a anticipar muy bien los cambios en la liquidez. Por eso existe una fuerte correlación entre el impulso de crédito interanual de China (línea naranja) y Sibanye Stillwater (en blanco), como se muestra a continuación.

SBSW completó un patrón de continuación Hombro-Cabeza-Hombro invertido la semana pasada, ofreciendo una buena oportunidad de entrada de compra.