![]()

El estudio de hoy introduce una estrategia mejorada de impulso en ETFs al combinar un filtro de correlación con algunas posiciones cortas puntuales. Mientras que las estrategias tradicionales de impulso long-short generalmente producen resultados por debajo del mercado, la pata larga demuestra ser efectiva por sí sola, y el filtro de correlación demuestra un valor significativo para mejorar el tiempo y el rendimiento de la pata corta. Proponemos la estrategia de ir en largo en 4 ETF de mejor rendimiento mientras se vende selectivamente 1 ETF con un peso del 30%. Nuestros descubrimientos demuestran que esta estrategia combinada de cobertura selectiva a long-short o en largo-corto supera significativamente las estrategias de impulso independientes y su benchmark, ofreciendo rendimientos superiores ajustados al riesgo y una cobertura efectiva durante condiciones de mercado desfavorables.

Introducción

El impulso es sin duda una de las anomalías del mercado más reconocidas. Opera con la premisa de que los ganadores tienden a seguir superando mientras que los perdedores tienen un rendimiento inferior. Sin embargo, sus rendimientos han disminuido en las últimas décadas, particularmente en mercados homogéneos con altas correlaciones de activos. Como se muestra en «Robustness Testing of Country and Asset ETF Momentum Strategies», los ETF de países altamente correlacionados no logran ofrecer alfa significativo. Por el contrario, la diversidad y la baja correlación de los ETF de activos presentan un entorno más favorable para las estrategias de impulso.

Inspirados por estos hallazgos, queríamos explorar métodos para abordar la disminución del rendimiento de las estrategias de impulso en mercados homogéneos, particularmente los ETF de materias primas. Buscamos responder a la pregunta «Cómo mejorar el impulso de las materias primas utilizando la correlación intramercado». Calculamos la relación entre la correlación de 20 días y la de 250 días e investigamos su uso para identificar períodos en los que es probable que las estrategias de impulso tengan éxito. Los hallazgos demuestran que cuando la correlación a corto plazo supera la correlación a largo plazo, una estrategia de impulso, que se realiza en largo en los ETF de mejor rendimiento y vende los de bajo rendimiento, produce resultados óptimos. Por el contrario, cuando la correlación a corto plazo es menor, una estrategia de reversión es más efectiva.

Del mismo modo, «Cómo mejorar el impulso del sector ETF» destacó el potencial de combinar el impulso solo en largo con algunas posiciones cortas. Aunque la estrategia de impulso del sector ETF long-short por sí sola no funciona bien, la configuración independiente correcta de las posiciones largas y cortas puede producir resultados eficientes. Al reducir el peso de la posición corta al 5%-30% y aplicarlo solo durante las tendencias negativas del mercado, la estrategia logró un rendimiento significativamente mejor.

El objetivo principal de este artículo es aprovechar las ideas antes mencionadas para mejorar las estrategias de impulso de los activos de ETF. Proponemos combinar el impulso con un filtro de correlación para cubrir selectivamente el uso de posiciones cortas cuando sea apropiado. Primero probamos una estrategia de impulso simple. A continuación, desarrollamos el filtro de correlación como predictor. Luego exploramos cuántos activos se deben comprar y vender y nos centramos en encontrar el punto óptimo: el equilibrio perfecto entre posiciones largas y cortas y sus pesos. La novedad de nuestro artículo radica en crear una forma más inteligente de usar estrategias de impulso: combinar ideas como el cortocircuito selectivo y las tendencias de correlación para hacer que la estrategia funcione mejor y reducir los riesgos.

Datos y metodología

Nuestro análisis se basa en los precios de cierre ajustados de 13 ETF, obtenidos de Yahoo Finance. Se eligieron los precios de cierre ajustados, ya que tienen en cuenta los dividendos, las divisiones de acciones y otros eventos que influyen en el valor de los ETF. El conjunto de datos abarca desde el 10 de abril de 2006 hasta el 28 de febrero de 2023. Nuestro universo de inversión consta de 13 ETF que representan varias clases de activos. Estos incluyen 6 ETF de acciones, 3 ETF de bonos, 3 ETF de materias primas y 1 ETF de divisas.

Para los ETF de acciones elegimos SPDR S&P 500 ETF Trust (SPY), iShares Russell 2000 ETF (IWM), iShares MSCI EAFE ETF (EFA), iShares MSCI Emerging Markets ETF (EEM), iShares U.S. ETF inmobiliario (IYR), Invesco QQQ Trust (QQQ). Para los ETF de bonos, elegimos iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD), iShares 7-10 Year Treasury Bond ETF (IEF), iShares TIPS Bond ETF (TIP). Para los ETF de materias primas, elegimos SPDR Gold Shares (GLD), United States Oil Fund, LP (USO), Invesco DB Commodity Index Tracking Fund (DBC). Por último, incluimos Invesco CurrencyShares Euro Currency Trust (FXE) como ETF de divisas.

El punto de referencia para nuestro análisis es una cartera igualmente ponderada de los 13 ETF seleccionados.

El análisis se divide en 4 pasos principales.

Primero, la estrategia de impulso simple. Usando los datos de precios, calculamos el impulso de 1 a 12 meses para cada ETF cada mes y los clasificamos en función de su rendimiento. Esta clasificación proporciona las señales de qué ETF se compra y cuáles se venden. Probamos esta estrategia con los mismos pesos en toda la cartera, reequilibrando mensualmente y contabilizando los costos de corto.

Segundo, el filtro de correlación. Calculamos las correlaciones a corto plazo (20 días) y a largo plazo (250 días) entre los ETF. La proporción de estas correlaciones sirve como filtro para identificar condiciones favorables para las estrategias de impulso. Si la correlación a corto plazo supera la correlación a largo plazo, se aplica una estrategia de impulso. Si la correlación a corto plazo es menor, no se ingresa ninguna posición.

Tercero, el número óptimo de activos. Exploramos el número ideal de ETF para incluir en la cartera tanto para posiciones largas como cortas durante un período fijo (usando un promedio de los períodos de impulso de 3, 6, 9 y 12 meses).

Finalmente, el esquema de ponderación óptima. Planteamos la hipótesis de que una pata corta con peso reducido puede cubrir eficazmente la pata larga sin riesgo excesivo. Probamos varios esquemas de peso para determinar el más adecuado.

Resultados

Impulso de activos

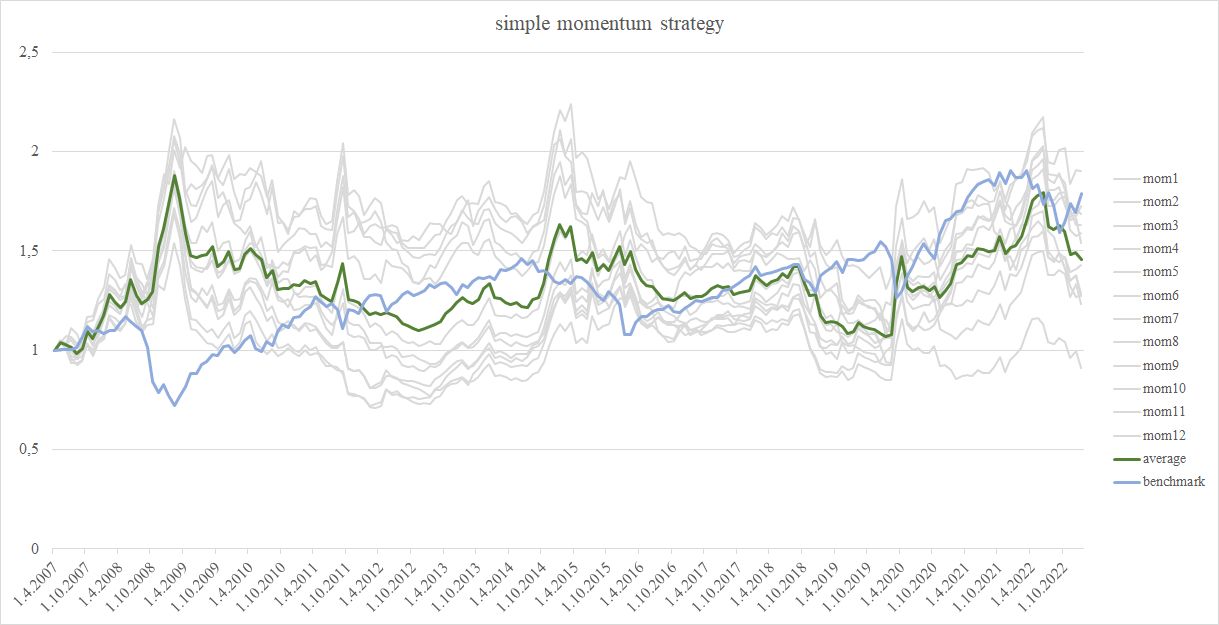

El primer paso en nuestro análisis fue probar una estrategia de impulso simple. Encontramos que, a pesar de la variación en el período de clasificación y el número de activos, el rendimiento de la estrategia de impulso largo-corto no es bueno en la mayoría de los casos. La figura 1 ilustra el rendimiento acumulativo de la estrategia de impulso simple, así como el punto de referencia, mientras que la Tabla 1 proporciona métricas de rendimiento promedio para carteras con 4 ETF mantenidos a largo y 4 ETF cortos. La estrategia de impulso largo-corto se comportó por debajo del punto de referencia en todos los períodos de clasificación, como lo demuestran las relaciones más bajas de Sharpe y Calmar en la Tabla 1. El menor rendimiento y la mayor volatilidad en comparación con el punto de referencia resaltan la necesidad de refinar esta estrategia.

Figura 1 estrategia de impulso simple largo-corto

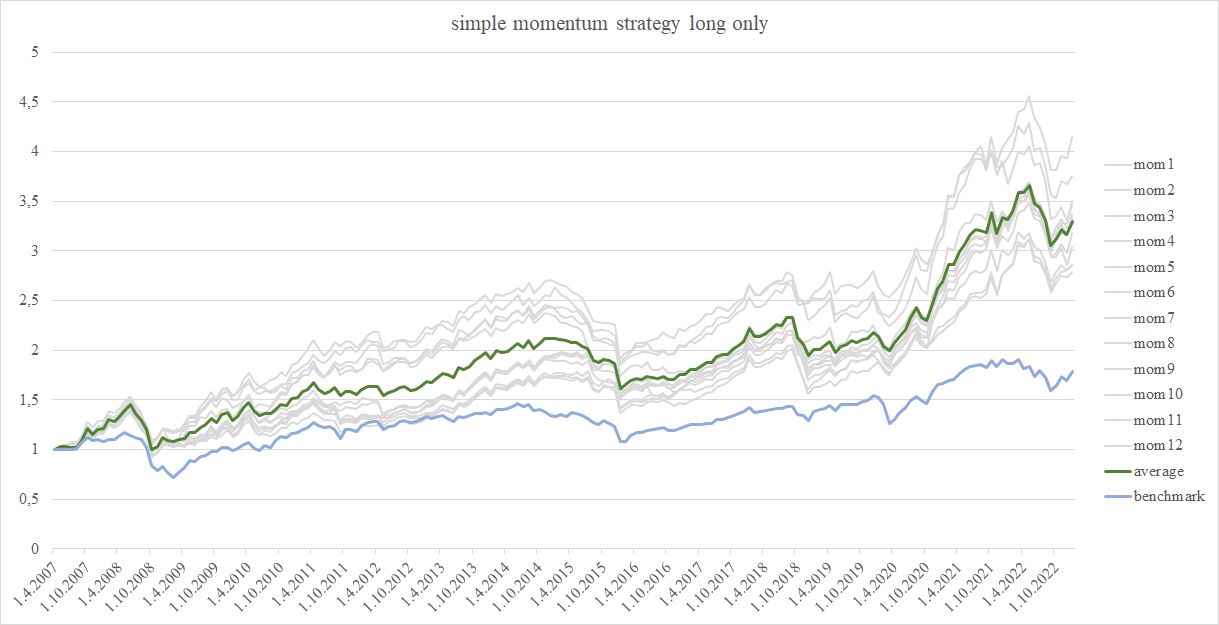

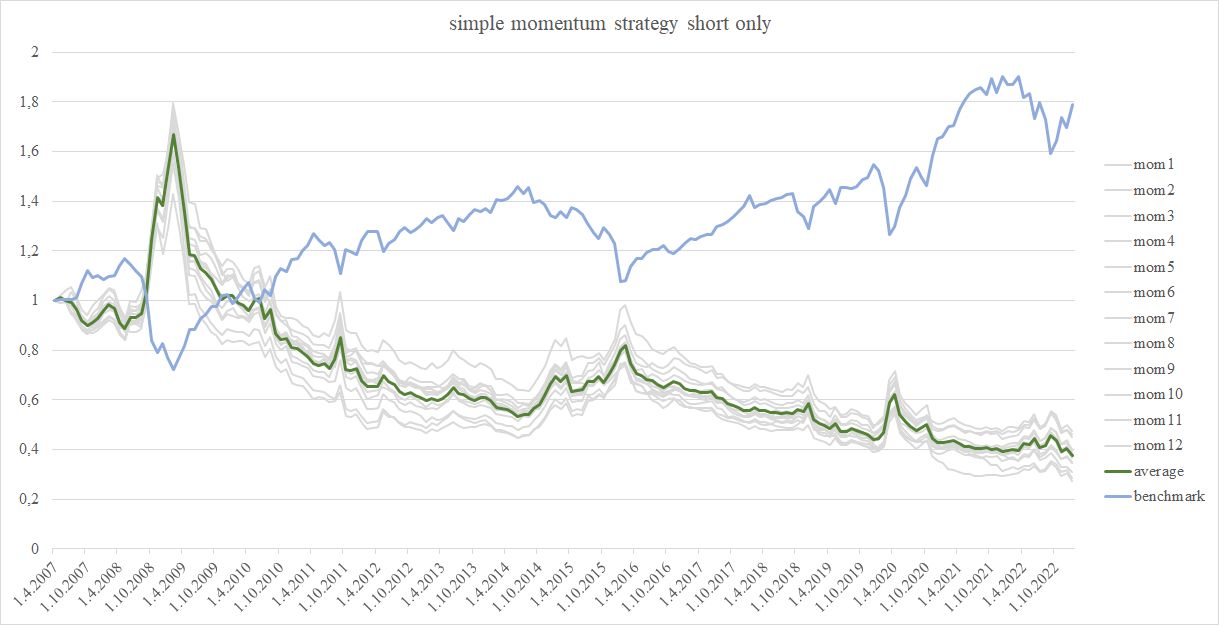

Para una comprensión más profunda de las dinámicas subyacentes, decidimos mirar el rendimiento durante el período de 1-12 meses para la pata larga y la pata corta por separado. Como se muestra en la Figura 2 y la Tabla 2, la pata larga superó constantemente al punto de referencia, independientemente del período de clasificación. Por el contrario, la Figura 3 y la Tabla 3 revelan que la pata corta consistentemente redujo un rendimiento inferior al punto de referencia. Esto indica que reducir el peso de las posiciones cortas puede mejorar el rendimiento general de la estrategia, como se demuestra en la literatura.

Filtro de correlación

Como en nuestros artículos anteriores, utilizamos el filtro de correlación como predictor para identificar cuándo es favorable aplicar una estrategia de impulso. La idea principal es que si la correlación promedio a corto plazo (20 días) excede la correlación promedio a largo plazo (250 días), indica que los ETF están tendiendo en una dirección, lo que hace que las estrategias de impulso sean más efectivas para distinguir entre ganadores y perdedores. Este análisis se realizó por separado para la pata larga y la pata corta.

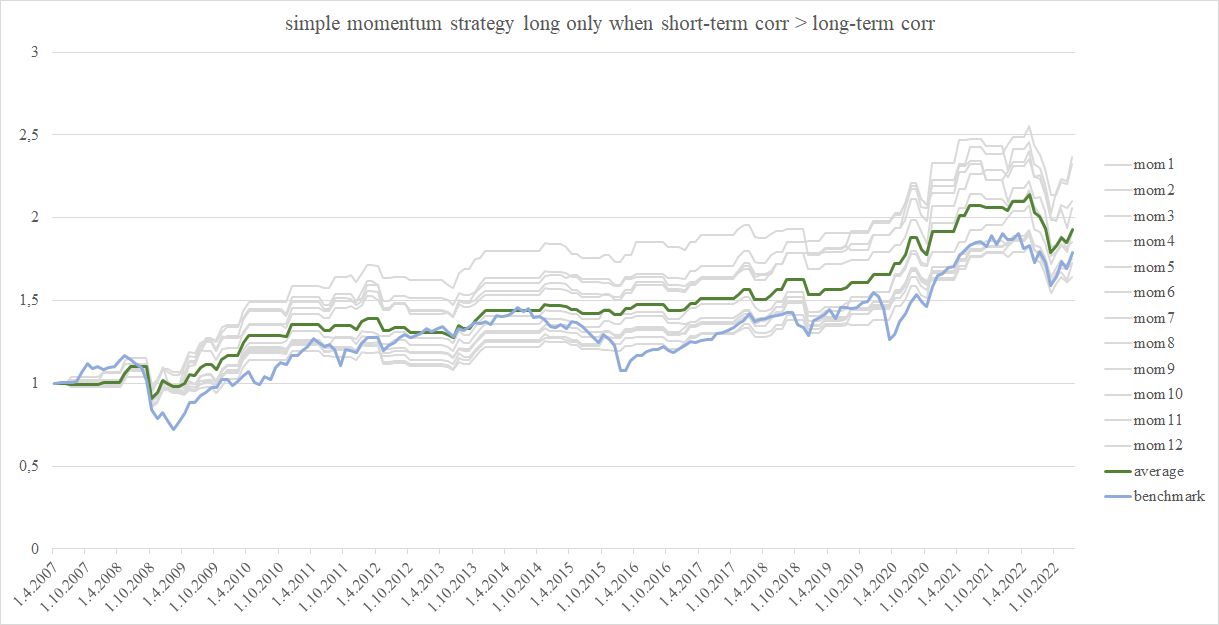

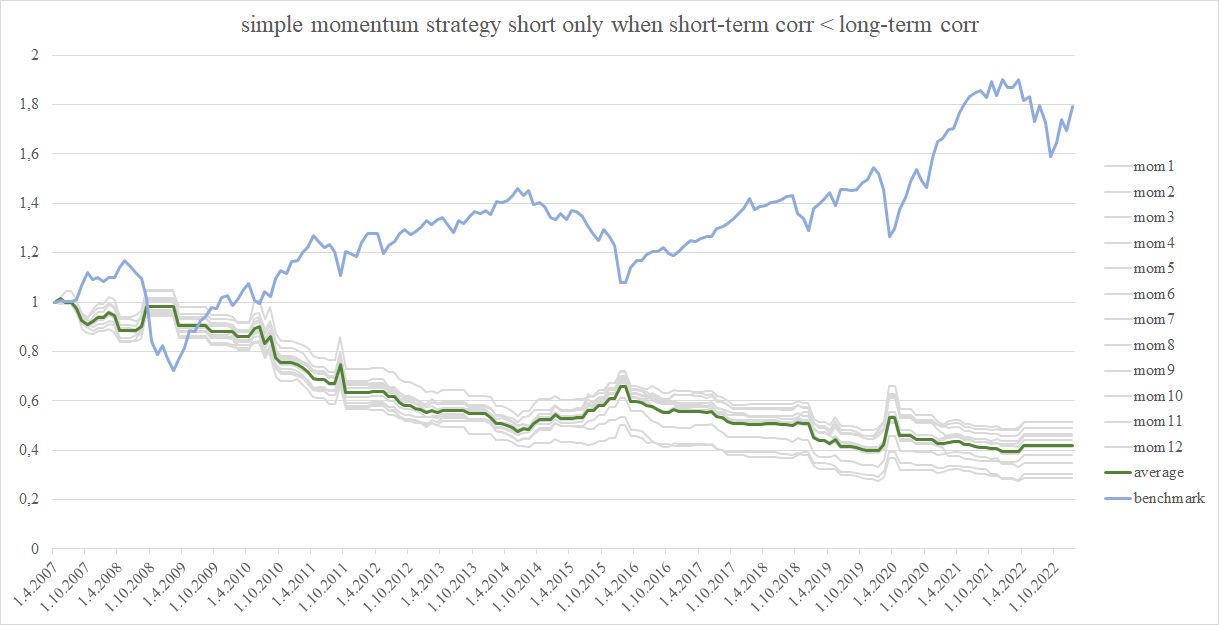

Primero aplicamos el filtro de correlación a la pata larga, analizando situaciones en las que la correlación a corto plazo supera la correlación a largo plazo y donde la correlación a corto plazo es menor que la correlación a largo plazo. Cuando la correlación a corto plazo supera la correlación a largo plazo, el rendimiento de la pata larga mejora en comparación con el punto de referencia, como se refleja en las relaciones más altas de Sharpe y Calmar (ver Figura 4 y Tabla 4). Incluso cuando la correlación a corto plazo es menor que la correlación a largo plazo, el rendimiento de la pata larga sigue siendo aceptable, como se muestra en la Figura 5 y la Tabla 5.

Concluimos que el filtro de correlación tiene un impacto limitado en la pata larga. El impulso por sí solo es suficiente para impulsar los rendimientos de los ETF de mejor rendimiento, y el filtro no mejora ni disminuye significativamente los resultados en este caso.

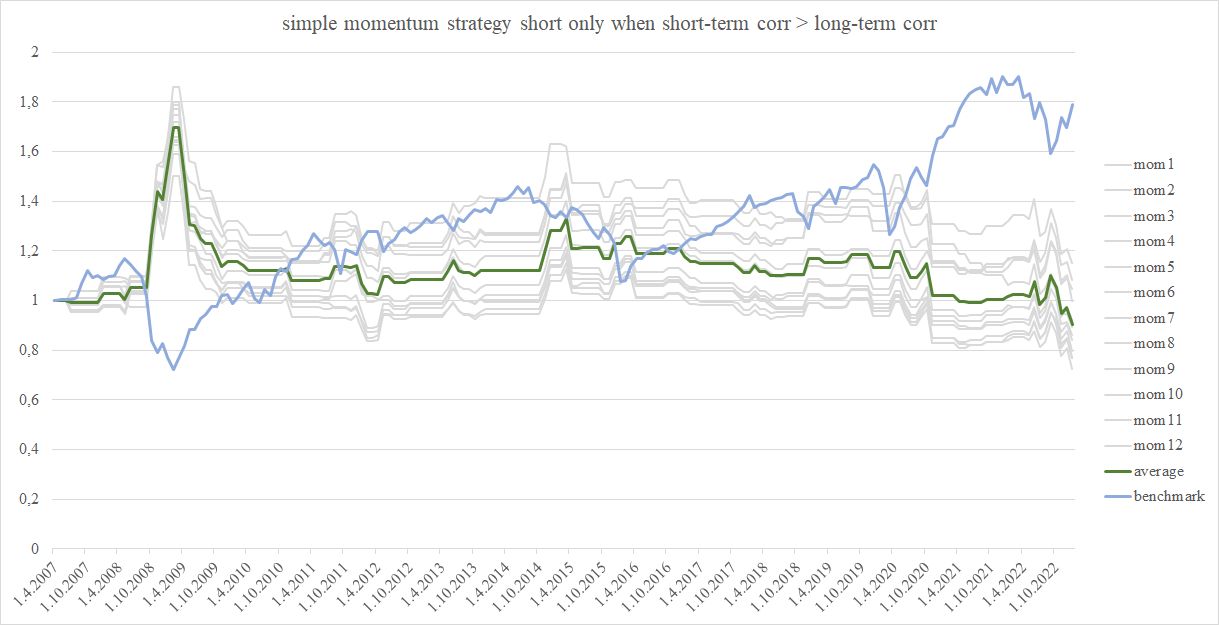

Luego aplicamos el filtro de correlación a la pata corta para identificar períodos en los que las posiciones cortas serían más efectivas. El filtro parece separar de manera confiable los períodos de fuerte bajo rendimiento (figura 7, tabla 7) y un rendimiento no tan abimal (Figura 6, Tablas 6). Esta característica hace que un filtro de correlación sea útil para la cobertura selectiva al elegir los momentos adecuados para abrir posiciones cortas baratas (como sugiere la línea verde en la Figura 6).

El filtro de correlación + impulso son los más útiles para mejorar el tiempo y la selección de posiciones cortas. Esto hace que sea efectivo para su uso para la cobertura selectiva, ya que ayuda a evitar la falta de cortocircuito durante condiciones desfavorables y a capitalizar las favorables. El impulso por sí solo es el impulsor clave para la pata larga, que requiere un filtrado mínimo.

Los análisis anteriores probaron períodos de clasificación de 1 a 12 meses, pero buscamos reducir los plazos de impulso. Para las siguientes etapas, decidimos utilizar el estándar de la industria y el rendimiento promedio en cuatro marcos de tiempo específicos: 3, 6, 9 y 12 meses.

Número de activos en un período fijo

Esta parte del análisis se centra en determinar el número óptimo de ETF que se incluirán en la cartera tanto para patas largas como cortas.

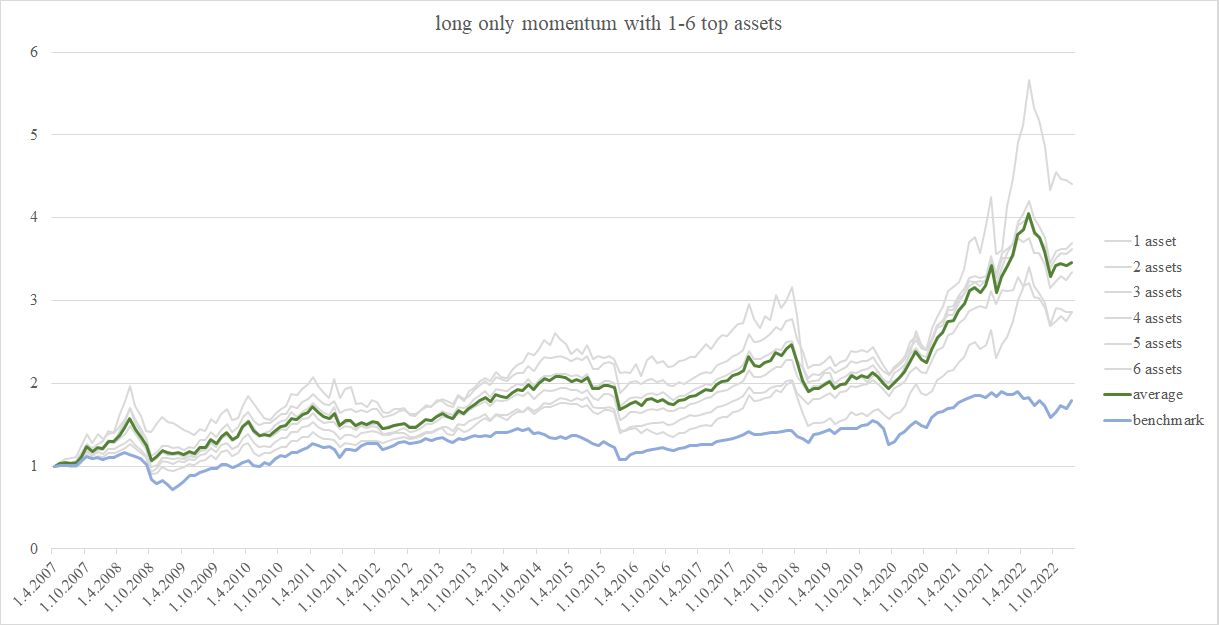

Primero, probamos carteras con 1 a 6 ETF en la etapa larga, utilizando el rendimiento promedio durante períodos de impulso de 3, 6, 9 y 12 meses. Los resultados muestran que las carteras con 3 a 6 ETF proporcionan el rendimiento más estable, como se ve en la Figura 8 y la Tabla 8. Creemos que mantener 4 activos (el tercil superior del universo de inversión) es óptimo.

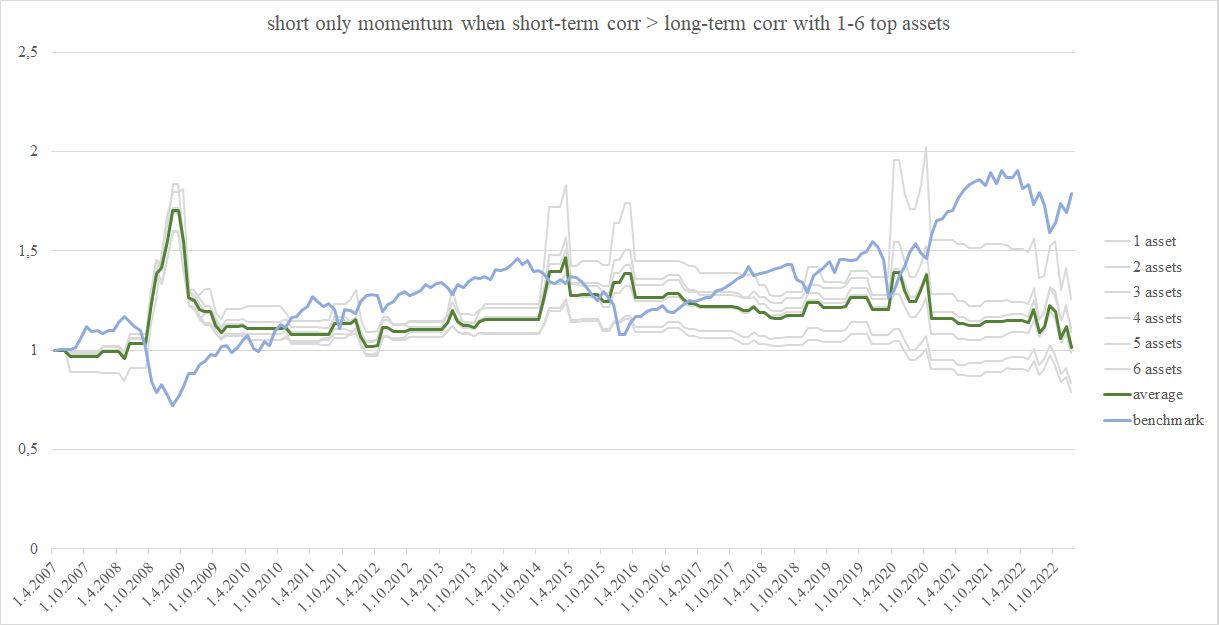

Para la etapa corta, seguimos el mismo proceso y descubrimos que el rendimiento de la etapa corta es mejor cuando incluye menos (1-3) ETF, como se muestra en la Figura 9 y la Tabla 9. Consideramos que la corta de un solo ETF es óptima.

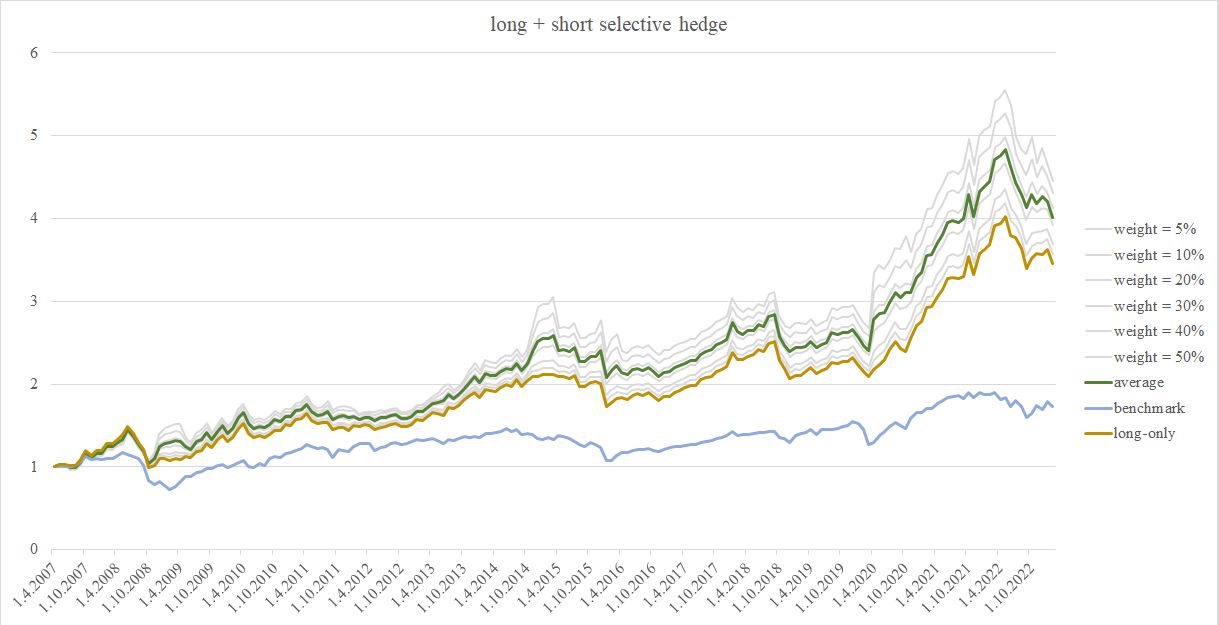

Cobertura selectiva a largo y corto plazo

Basándonos en nuestros hallazgos anteriores y literatura relacionada, desarrollamos nuestra estrategia final combinando la pata larga con la pata corta ponderada y aplicada de forma selectiva. Luego comparamos su rendimiento con el de la estrategia de impulso a largo plazo y el punto de referencia.

La posición larga utiliza la estrategia de impulso puro, invirtiendo en los 4 ETF de mejor rendimiento basados en el promedio de clasificaciones de impulso de 3, 6, 9 y 12 meses. Como se estableció anteriormente, esta posición proporcionó un rendimiento estable sin requerir un filtrado adicional.

Para la posición corta, optamos por con un solo ETF y probamos pesos que oscilan entre el 5 % y el 50 %. Creemos que un peso del 30 % ofrece el mejor equilibrio, ya que minimiza el riesgo mientras se cubre eficazmente durante condiciones desfavorables del mercado. La tabla 10 proporciona una visión general de las métricas de rendimiento en diferentes pesos. Además, el peso del 30 % se alinea con los descubrimientos previos y la literatura que destaca los beneficios de la reducción de la exposición a corto plazo.

En conclusión, la estrategia selectiva final de largo y corto supera a la estrategia de impulso de solo largo y al punto de referencia, como se muestra en la Figura 10 y la Tabla 10. Las relaciones de Sharpe y Calmar son significativamente más altas para la estrategia selectiva de largo-corto plazo, lo que indica mejores rendimientos ajustados al riesgo.

Conclusión

Después de nuestros esfuerzos por mejorar las estrategias de impulso de los ETF de materias primas y sectores, aplicamos el conocimiento para mejorar el impulso de los activos de los ETF. Al combinar el filtro de correlación, calculado como la relación de correlaciones de 20 a 250 días entre los ETF, con el corto plazo selectivo, desarrollamos una sólida estrategia de largo-corto. La estrategia final de ir largo en los 4 ETF mejor clasificados y acortar selectivamente 1 ETF con un peso del 30 %, mejora significativamente el rendimiento y supera al punto de referencia. Además, esta estrategia supera el impulso a largo plazo al proporcionar una cobertura efectiva durante condiciones adversas.

Estos descubrimientos clave de nuestro análisis son: Las estrategias tradicionales de impulso largo-corto tienen un rendimiento inferior. Después de separar las pata largas y cortas, encontramos que la pata solo larga era efectiva, pero la pata corta requería ajustes para mejorar el rendimiento. El filtro de correlación tuvo un impacto mínimo en la pata larga, pero demostró ser muy efectivo para la pata corta, identificando de manera confiable los períodos para la cobertura selectiva. La estrategia de cobertura selectiva de largo y corto combina una pata larga con una pata corta ponderada del 30%, utilizando un filtro de correlación. La estrategia logra un rendimiento superior y una relación retorno-riesgo.

Autor: Margaréta Pauchlyová, Analista de Quant, Quantpedia