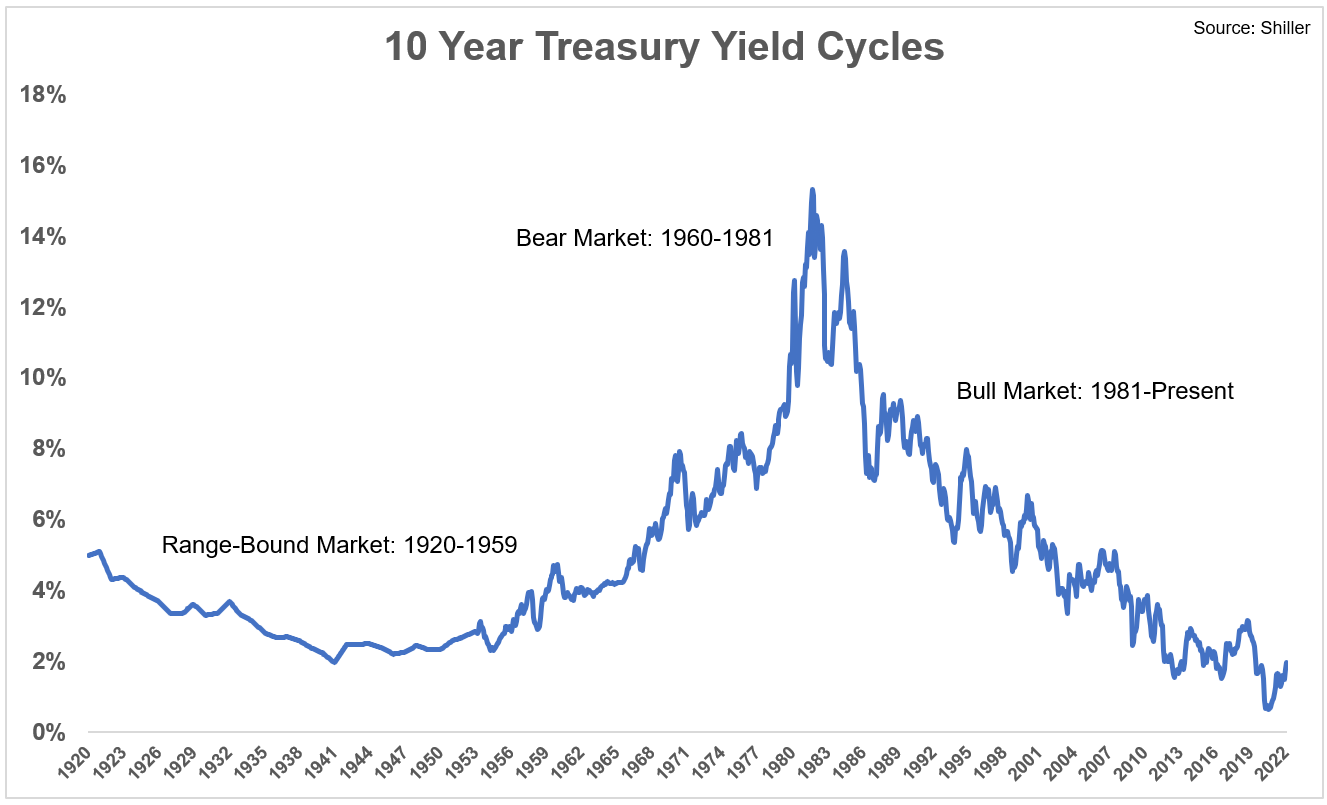

Básicamente, solo ha habido tres ciclos de mercado de bonos a largo plazo en los últimos 100 años más o menos para los bonos del gobierno de EE. UU.:

El primer ciclo de 1920-1959 fue de tasas de interés dentro de un rango de alrededor del 2% al 4%. Eso sucedió por una combinación de deflación después de la Gran Depresión y un máximo en las tasas para ayudar a financiar la Segunda Guerra Mundial en la década de 1940.

La inflación repuntó en la década de 1960 y las tasas siguieron su ejemplo. Los precios suben aún más en la década de 1970 y la inflación no cesó hasta que la Fed elevó las tasas a más del 20% a principios de la década de 1980. Ese mercado bajista duró más de 20 años.

El período desinflacionario que siguió es probablemente el mercado alcista de bonos más impresionante de todos los tiempos y no se repetirá. Ha habido una serie de máximos en el camino, pero la tendencia de las tasas de interés ha sido a la baja durante más de 40 años.

Ahora están subiendo de nuevo con las letras del tesoro a 10 años pasando de un mínimo del 0,5 % en el verano de 2020 al 2,5 % ahora.

¿Es este el final? ¿Ha terminado el mercado alcista de bonos de cuatro décadas? ¿Deberían los inversores prepararse para un mercado bajista de bonos?

No soy lo suficientemente inteligente como para saber estas respuestas, pero pensé que sería útil ver lo que sucedió la última vez que los bonos estuvieron en un entorno de tasas al alza sostenida.

Lo primero que hay que entender es que los mercados bajistas de bonos no se parecen en nada a los mercados bajistas de acciones. Esto se debe a que los rendimientos de los bonos generalmente se guían por las matemáticas, mientras que los rendimientos del mercado de valores se guían por las emociones.

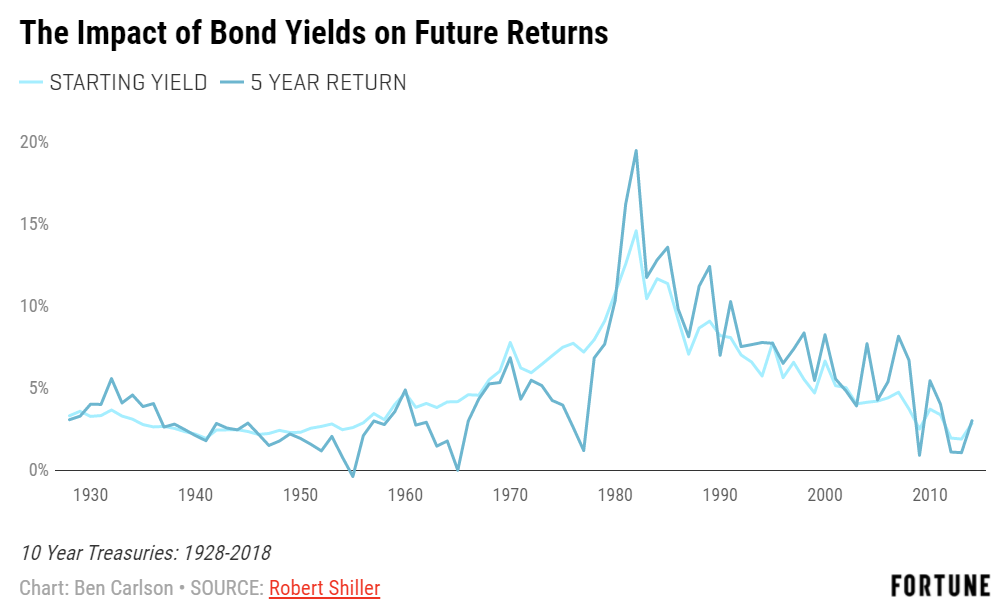

La mejor manera de predecir los rendimientos futuros en el mercado de bonos es comenzar con la tasa de interés actual. Este gráfico de una pieza de Fortune que escribí tiene algunos años, pero la relación aún se mantiene:

Los movimientos en las tasas de interés pueden causar volatilidad a corto plazo en los bonos, pero a largo plazo los niveles iniciales de las tasas de interés ganan.

Las letras del Tesoro de EE. UU. a 5 años está rindiendo actualmente un 2,5 %. Si invierte en bonos intermedios, es probable que sus rendimientos se acerquen bastante al 2,5% anual durante los próximos 5 años.

Pero ¿qué pasa con el aumento de las tasas, Ben?

Demos un paseo por el carril de rendimiento y veamos lo que sucedió durante el último mercado bajista de bonos.

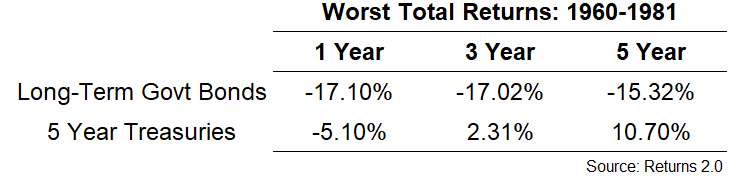

Estos fueron los rendimientos anuales de 1960 a 1981 para los bonos a largo y mediano plazo:

- Bonos del Estado a largo plazo +3,0%

- Bonos del Estado a 5 años +5,4%

Esos rendimientos parecen bastante buenos para un período en el que el rendimiento del Tesoro a 5 años pasó de aproximadamente el 3% a más del 16%.

La razón de estos rendimientos nominales decentes es que se necesitaron más de 20 años para que los rendimientos subieran del 3 % al 16 %. Y eventualmente, esos rendimientos crecientes ayudaron a compensar algunas de las pérdidas de precios a corto plazo.

Por supuesto, hubo algunas caídas a corto plazo debido al aumento masivo de los rendimientos. Estos fueron los peores rendimientos totales de 1, 3 y 5 años entre 1960 y 1981:

Las pérdidas aquí no parecen tan malas si se considera el aumento gigantesco de las tasas en este período de tiempo, pero los bonos a largo plazo sin duda lo aceptaron.

Lamentablemente, la inflación fue del 5,3% anual durante este período de 22 años. Así que los bonos del gobierno a mediano plazo tuvieron rendimientos positivos, mientras que los bonos del gobierno a largo plazo se vieron afectados por la inflación.

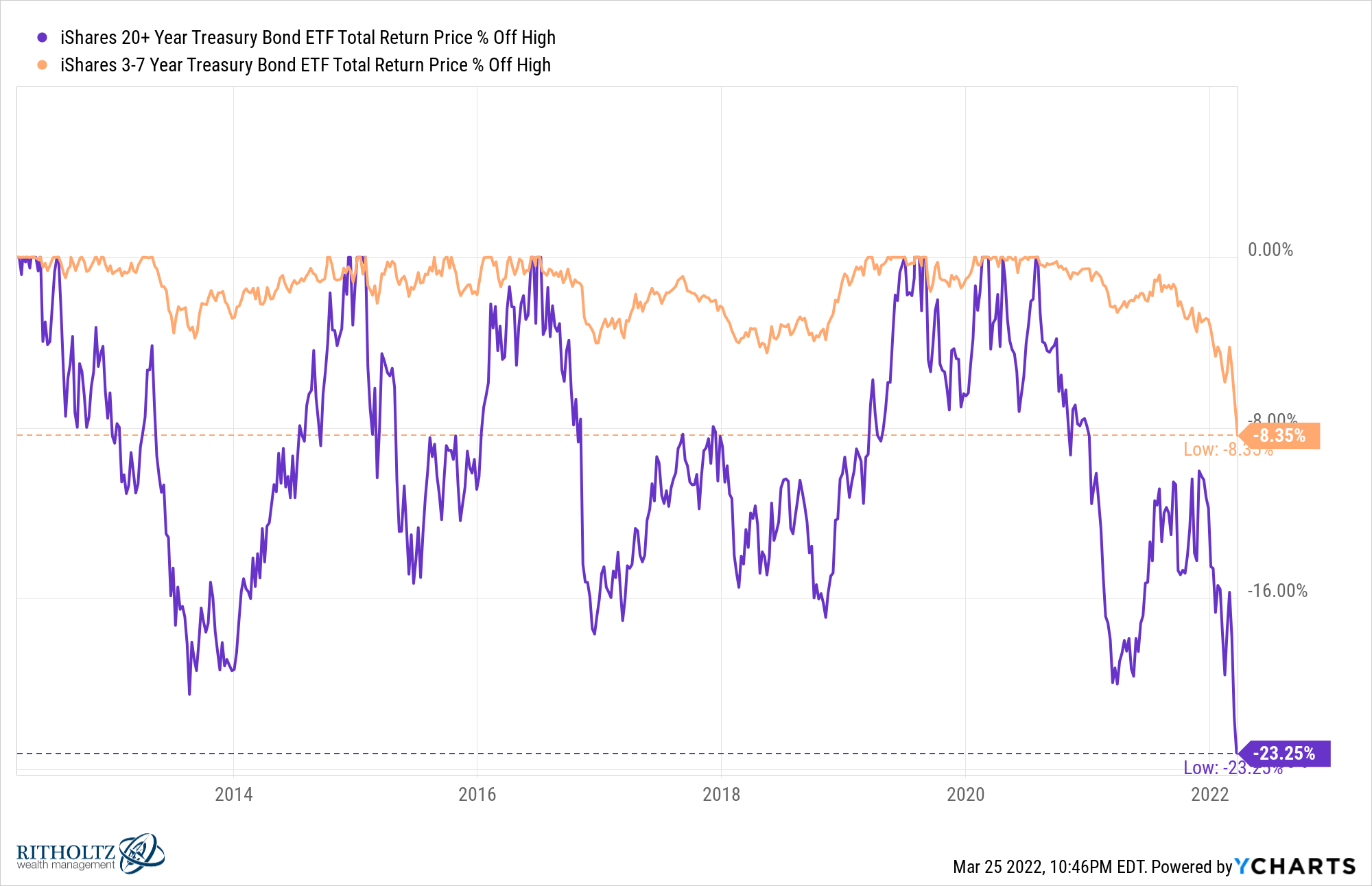

Vale la pena señalar que los rendimientos fueron mucho más altos antes de 1960 de lo que eran desde abajo en las tasas esta vez. Nunca hemos visto rendimientos tan bajos como lo fueron en el apogeo de la agitación del mercado en medio de la pandemia.

De hecho, si observamos la caída actual de los bonos a largo plazo, es mucho peor que cualquier cosa que hayamos visto durante el mercado bajista de bonos de los años 60 y 70:

Los bonos intermedios también se encuentran en medio de su propia caída.

No lo parece ahora, pero, eventualmente, los rendimientos más altos son algo bueno.

Entrando en 1977, las letras del tesoro a 10 años rendían aproximadamente el 7%. A fines de 1981, los rendimientos estaban apenas por debajo del 14%. Dado que existe una relación inversa entre los rendimientos y los precios, los bonos deben haberse desplomado, ¿verdad?

Bueno, no fue una gran tendencia alcista para los bonos, pero los rendimientos fueron mejores de lo que pensaría desde una duplicación de las tasas de interés hasta un nivel ridículamente alto.

Las tasas de interés aumentaron más del 7% en 5 años, pero los bonos del Tesoro a 10 años en realidad aumentaron más del 6% en total (un poco más del 1% anual) en este tiempo.

Por supuesto, la inflación rondaba el 10 % anual durante el mismo período de tiempo, por lo que los rendimientos reales eran muy negativos.

Este es el punto más importante que hay que entender sobre los bonos: la inflación es un riesgo mucho mayor que el aumento de las tasas.

El aumento de las tasas puede doler a corto plazo, pero genera mayores rendimientos a largo plazo.

El mayor riesgo para un inversionista de renta fija es una inflación más alta porque se come sus pagos periódicos en efectivo a lo largo del tiempo.

No estoy sugiriendo que nos dirigimos hacia otro mercado bajista de bonos como el de 1960-1981. Siempre es posible, pero predecir la trayectoria de las tasas de interés es extremadamente difícil.

Podría convencerme de que las tasas suban mucho, mucho más en este ciclo o que los rendimientos se mantengan dentro de un rango en los años venideros.

Sin embargo, es importante comprender la dinámica en juego en un mercado bajista de bonos, ya que no hay muchos precedentes de uno.

Los bonos del gobierno de EE. UU. no necesariamente colapsan como el mercado de valores, ya que el rendimiento inicial es la mejor aproximación de sus rendimientos a largo plazo en renta fija.

Si usted es un inversionista a largo plazo que utiliza bonos en su cartera, debería querer que las tasas aumenten. Es algo bueno a largo plazo.

Solo necesitas un poco de paciencia a corto plazo para llegar allí.