Los índices de acciones más respetados del mundo están a punto de establecer rachas de pérdidas históricas.

Con otra pérdida la semana pasada, el Dow Industrials Average empató su récord del tramo más largo de rachas negativas consecutivas. El índice más seguido del mundo, el S&P 500, está a solo una semana de empatar también su racha récord de pérdidas.

Lo que es especialmente notable sobre la mala racha del S&P es cuán fuertes han sido las pérdidas. De las últimas seis semanas, cinco de ellas vieron pérdidas superiores al 2%.

Este fue un sello distintivo de la horrible década de 1930, y rara vez se ha visto desde entonces.

Pero incluso con todas las pérdidas, los inversores no están demasiado preocupados, al menos según algunos. Eso se debe a que el «indicador de miedo» el favorito de Wall Street no se ha disparado por encima de un nivel arbitrario.

Una de las ideas que se ha sacado a relucir constantemente durante la última semana es que las acciones no pueden tocar suelo porque los inversores son demasiado complacientes. No hemos visto capitulación. No hay suficiente miedo por ahí.

Según Bloomberg, esto es un problema porque la caída ha sido demasiado ordenada:

La excusa más citada es el «indicador de miedo» VIX, que refleja la volatilidad implícita que los operadores de opciones esperan en el S&P 500 durante los próximos 30 días más o menos. Ha aumentado significativamente, pero aún no se ha disparado por encima de los niveles arbitrarios que sugieren «miedo».

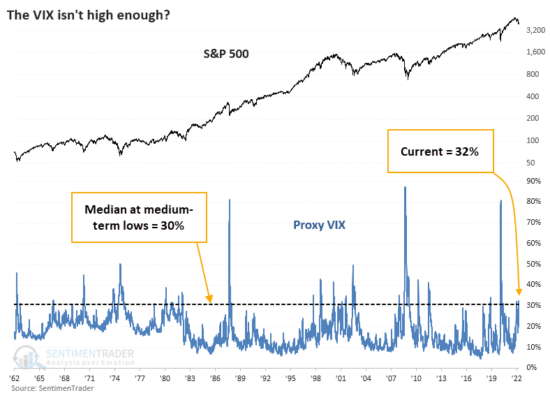

El gráfico a continuación muestra el Proxy VIX que hemos discutido muchas veces durante décadas. Se aproxima al cálculo real de VIX utilizando cinco modelos matemáticos diferentes. Desde el inicio del VIX real, este Proxy tiene una correlación de +0,89 en una escala de -1,0 a +1,0, por lo que es una sustitución decente.

A partir del viernes, el Proxy VIX estaba en 32%. Si volvemos a 1962 y observamos todas las fechas en las que el S&P 500 cayó a un mínimo de un año, y ese fue el precio más bajo durante al menos los siguientes tres meses, la mediana del Proxy VIX fue del 30 %.

Según esta versión, el miedo es mayor de lo que ha sido en la mayoría de los valles a medio plazo…