Es ese momento otra vez.

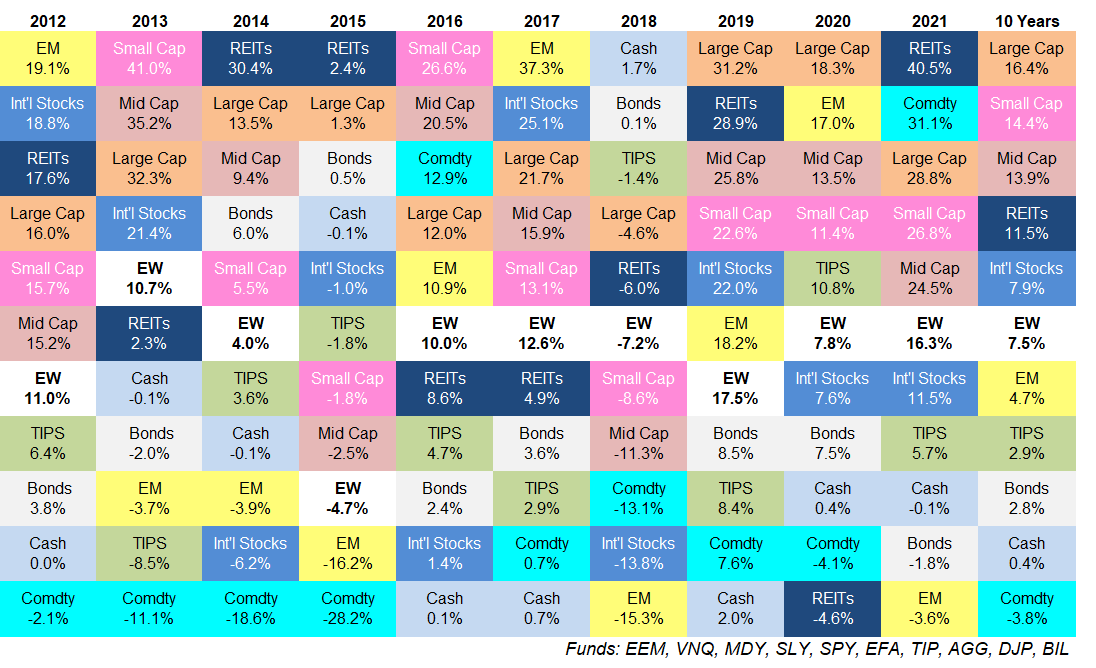

Esta es mi tabla de rendimiento favorita de asignación de activos durante los últimos 10 años:

Algunas conclusiones:

Algunas conclusiones:

Me sorprendió que a los REIT les fuera tan bien el año pasado. Presto atención a estas cosas. Realizo un seguimiento de los rendimientos para una amplia variedad de mercados, estrategias y clases de activos.

Sin embargo, no me di cuenta de que los REIT habían tenido un año tan bueno.

Supongo que tiene sentido si se considera que los fideicomisos de inversión inmobiliaria estuvieron entre las peores inversiones el año pasado.

A veces eso funciona, a veces no.

Las materias primas todavía tienen mucho terreno perdido que recuperar. Las materias primas tuvieron un año excepcional en 2021, con un aumento de más del 30%.

Sin embargo, durante los últimos 10 años, una cesta de activos reales (como se define aquí por DJP ETF) todavía ha bajado más del 32%.

Por un lado, una mayor inflación podría mantener su buena racha.

Por otro lado, la tecnología es la mayor fuerza deflacionaria del planeta.

Elige a tu equipo.

El efectivo ha sido basura desde hace mucho tiempo. El rendimiento más alto de las letras del tesoro a corto plazo (básicamente efectivo, cuentas de ahorro, fondos del mercado monetario, etc.) durante los últimos 10 años es del 2%. El rendimiento promedio durante este período es solo del 0,4%.

Ay.

El efectivo todavía puede cumplir un propósito por su opcionalidad, seguridad a corto plazo y capacidad para actuar como un amortiguador de volatilidad. Pero desde 2008, dejar su dinero en efectivo no ha ofrecido nada que se acerque a un rendimiento respetable.

Es posible que esta situación continúe durante mucho tiempo.

La consistencia del S&P 500 es impresionante. Mi tabla incluye 10 clases de activos. Durante los últimos 10 años, el S&P 500 no ha terminado más allá del cuarto lugar en términos de clasificación de rentabilidad.

Los inversores profesionales matarían por esta combinación de consistencia y rendimiento.

Es una locura que la mejor manera de superar el rendimiento durante la última década requiriera que simplemente dejaras que el mercado hiciera todo el trabajo por ti.

¿Y durante los próximos 10 años?

No sé. Ya veremos.

Los rendimientos durante estos 10 años de las acciones estadounidenses han sido una locura. El S&P 500 ha tenido un movimiento increíble, pero las empresas de pequeña y mediana capitalización también han experimentado maravillosos rendimientos.

Sé que parece que todo este aumento de las acciones estadounidenses ha sido impulsado por un puñado de nombres, pero las pequeñas y medianas empresas han dado a los inversores rendimientos anuales del 14,4% y 13,9%, respectivamente.

No son solo Apple, Amazon, Microsoft, Google y Facebook las que han llevado el mercado más arriba.

Otras muchas acciones están haciendo su parte.

2008 se está convirtiendo en un recuerdo lejano de las cifras de rendimiento. Los números de mi hoja de cálculo de la colcha de asignación de activos se remontan a 2008. Simplemente añado los nuevos rendimientos cada año cuando actualizo la colcha, pero guardo los rendimientos anteriores para la posteridad.

Así que tengo un total acumulado de retornos que comienzan durante la peor crisis económica de mi vida.

La pérdida del 37% para el S&P 500 en 2008 es el segundo peor año en los últimos 100 años.

Sin embargo, incluso con ese año espantoso incluido, el S&P 500 sigue subiendo más del 300% o el 11% anual entre 2008 y 2021.

Podría haber invertido su dinero entrando en la peor crisis financiera desde la Gran Depresión y aún así haber visto rendimientos superiores al promedio en el mercado de valores si se mantuvo.

Así de buenos han sido los rendimientos del mercado de valores de EE. UU. desde la crisis de 2008.

Es muy posible que nunca volvamos a ver retornos como este en mi vida.

Quizás me equivoque, pero esto no me sorprendería.

Espere una amplia gama de resultados cada año. El rango de rentabilidad entre las clases de activos con mejor y peor rendimiento en 2021 fue 44,1% (40,5% para REIT y -3,6% para acciones de mercados emergentes).

Esto parece obsceno hasta que miras otros años en este gráfico. La diferencia promedio entre las clases de activos con mejor y peor comportamiento durante los últimos 10 años es del 33%.

Siempre habrá ganadores y perdedores relativos en un año determinado. Así funcionan los mercados.

La diversificación significa que no aprovechará al máximo las mejores rentabilidades, pero esto le mantendrá a salvo cuando sus inversiones caigan. Hace unos años comencé a incluir un rendimiento igualmente ponderado para las 10 clases de activos enumeradas aquí (acertadamente llamado EW para aquellos de ustedes que se preguntan de qué se trata esa caja).

Puede ver que esta forma muy simple de diversificación significa que nunca tendrá la mejor rentabilidad en un año determinado. Una cartera con el mismo peso está básicamente siempre en medio en términos de rentabilidad.

Pero esta cartera tampoco tendrá el peor rendimiento.

Ésta es la compensación que hace cuando intenta controlar el riesgo. Estar diversificado significa invertir siempre tanto en los mejores como en los peores resultados, pero nunca tener el mejor o el peor rendimiento en su cartera.

Supongo que esa es la mejor lección que obtengo al actualizar este gráfico cada año.