Resumen

- 2021 fue el mejor año para los resultados empresariales de EE. UU. con un estímulo fiscal masivo. No creo que en el 2022 se repita.

- Por qué soy algo bajista con las acciones de cara al Año Nuevo y qué contramedidas defensivas tomaría para mantenerme a salvo en caso de una corrección.

- Mis puntos de vista sobre los factores clave para 2022, la inflación, la Fed, la inversión en valor y las coberturas.

Introducción

2021 se acerca a su fin aquí en Texas con días de 30 grados, reposiciones de Seinfeld y fútbol. Ha sido un año de promesas, pero también de silenciosa decepción a medida que nos acercamos a la marca de los 2 años de la pandemia de coronavirus. En la superficie, la economía es sólida, pero hay algunos problemas subyacentes a los que vale la pena prestar mucha atención a medida que nos acercamos al 2022.

Primero, el panorama general. Mis abuelos crecieron en las profundidades de la Gran Depresión y tuvieron que construir sus vidas desde cero. Su generación creía tan firmemente en el sistema occidental que estaban dispuestos a luchar por él, y se tomaron este compromiso en serio. Cuando era más joven que yo, mi abuelo estaba entre los cientos de miles de soldados estadounidenses estacionados en Alemania Occidental en la década de 1950. La historia muestra que Occidente tenía razón:

- El PIB per cápita de hoy es más de seis veces el nivel que tenía cuando nacieron mis abuelos.

- La ex Unión Soviética se disolvió y ahora tiene una economía principalmente basada en el mercado.

- Dos generaciones después, me gano la vida con un invento loco llamado Internet.

El mercado libre ha creado más riqueza para más personas que cualquier otro sistema en la historia de la tierra. Durante largos períodos de tiempo, el debate ha terminado. El capitalismo funciona y el mercado ha acumulado riqueza para cualquiera que tenga la habilidad para invertir y la paciencia para mantener.

A pesar de esto, hay recesiones / ciclos de mercado, los políticos corruptos hacen cosas contraproducentes y eventos imprevistos como desastres naturales, en ocasiones, han frenado el crecimiento. Estados Unidos también vive colectivamente muy por encima de sus posibilidades y lo ha estado haciendo durante bastante tiempo. El gasto del gobierno simplemente no es sostenible al nivel en el que se está produciendo. Hay razones sólidas para ser optimistas a largo plazo, pero el nivel de vida puede terminar bajando durante algún tiempo antes de que pueda volver a subir.De cara al 2022, estas son las encrucijadas en las que nos encontramos. Abordaré las preguntas más frecuentes a continuación.

2022 Preguntas y respuestas

¿Cuál espera que sea el catalizador clave del desempeño del mercado de valores en 2022? ¿Qué elementos afectarán el desempeño del mercado, para bien o para mal?

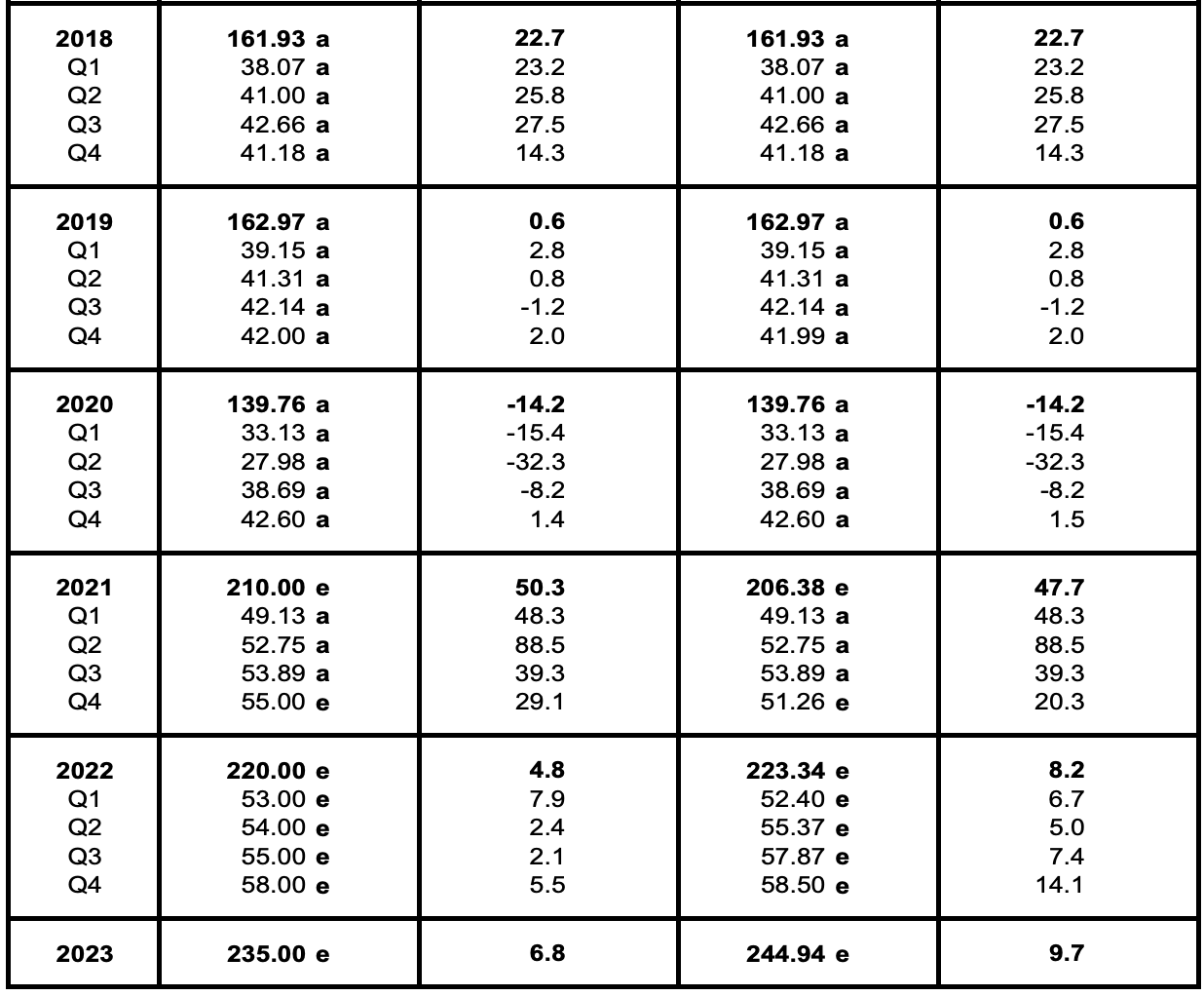

El principal impulsor del desempeño del mercado de valores, fundamentalmente hablando, son los resultados o ganancias. Por lo tanto, la pregunta clave para el próximo año es si las estimaciones de ganancias para 2022 y más allá son demasiado bajas, correctas o demasiado altas. La estimación de ganancias de consenso de analistas para 2022 es de $ 223 por acción para el S&P 500. Si cree en este número, el S&P 500 cotiza aproximadamente 21 veces las ganancias de 2022, que está en el lado alto de lo normal pero no extremo. Es casi seguro que 2021 será el mejor año para las ganancias corporativas: cuando las empresas terminen de informar para el cuarto trimestre, los analistas esperan alrededor de $ 210 en ganancias. En comparación, el año anterior más alto fue de $ 163 en ganancias en 2019.

El problema con estas estimaciones de ganancias tan altas es que son completamente irreales. Al final del año, el PIB nominal de EE. UU. será un poco menos del 10% mayor que su máximo anterior en el cuarto trimestre de 2019 (esto es principalmente inflación y no crecimiento real, por cierto), pero ¿se supone que las ganancias corporativas serán permanentemente un 40 % más altas? Yo no lo compro. Las ganancias corporativas fueron las más altas de su historia en 2021 no porque la economía estuviera funcionando de manera increíble por sí sola, sino porque el gobierno de los EE. UU. yuvo el mayor déficit presupuestario en tiempos de paz en la historia de la civilización. Por eso también hay mucha escasez de todo en este momento. No me sorprende que a los mercados les haya ido bien en 2021, pero me sorprendió que subieran tan bruscamente como lo hicieron. El enorme proyecto de ley de estímulo a corto plazo que se puso en marcha en marzo es probablemente el culpable.

Piense en el estímulo que entró en la economía en 2021. En diciembre de 2020, el Congreso aprobó un estímulo de $ 900 mil millones. En marzo, repartieron otros 1,9 billones de dólares. Eso es aproximadamente el 12% de todo el PIB de los EE. UU. para el año, impreso y distribuido. Hay argumentos de que el nivel de estímulo en 2021 fue bueno y hay argumentos de que fue malo, pero no hay argumentos creíbles de que el Tesoro pueda tener déficits presupuestarios de ~ 15% del PIB cada año en el futuro. Al pedir dinero prestado para el estímulo este deberá pagarse en algún momento, ya sea mediante impuestos más altos o inflación.

Los analistas de Wall Street están tomando 2021 literalmente como su año base y agregando 5-10% compuesto para 2022 y 2023. En realidad, deberían tomar 2021 como año base y restar 15-20% de las ganancias en la mayoría de los casos, porque no tendremos otros $ 3 billones en estímulo para una economía que, estadísticamente, estaba bien.

He dicho esto antes, pero una cifra más realista para las ganancias del S&P 500 para 2022 es de $ 180 a $ 190 por acción, en función de dónde estaban la producción y el PIB en 2019 y dónde están ahora. $ 200 es una posibilidad. Pero las estimaciones tan altas para 2022 son simplemente incorrectas, al igual que todas las estimaciones aún más altas para 2023. Las ganancias son retrospectivas, por lo que esto todavía no está apareciendo, pero las comparaciones del año anterior serán muy a medida que avanzamos en 2022. El primer trimestre probablemente será solo un poco suave con la pausa de préstamos estudiantiles extendida tres meses más y algunos estímulos de 2021 filtrados a través de reembolsos de impuestos, pero para el verano, este problema de ganancias debería ser bastante obvio. De cara al futuro, esperaría que cada trimestre de 2022 sea más suave que el anterior.

A medida que nos acercamos a 2022, ¿es optimista o bajista con respecto a las acciones estadounidenses? En términos de asignación de activos, ¿cómo está posicionado de cara al Año Nuevo?

Soy bajista sobre las acciones de EE. UU. para 2022. Si investigas a dónde se destinó el estímulo, los hogares de EE. UU. obtuvieron alrededor de $ 10.000 para gastar en promedio que no tenían que ganar el año pasado, además de sus ingresos habituales de los salarios.

Las estimaciones de ganancias para 2022 me parecen basura, y espero que las ganancias corporativas no estén a la altura de las elevadas expectativas establecidas para ellas. Si cree que las ganancias no estarán a la altura de las expectativas, lo que probablemente ocurra es una amplia corrección en los precios de las acciones del 15-20%. Mi modelo de largo alcance todavía muestra que los inversores pueden esperar rendimientos anuales del 7,5 al 8% durante los próximos 20 años comprando acciones de EE. UU., por lo que no todo está perdido para los alcistas, pero tendría cuidado con lo que compra.

Las empresas más vulnerables son las del sector tecnológico y las que venden a consumidores discrecionales. Por ejemplo, no hay razón para que compañías petroleras como Exxon Mobil (NYSE: XOM ) o compañías de productos básicos como Altria ( MO ) ganen mucho menos de lo esperado. Además, el estímulo se realizó a un nivel mucho más alto en los EE. UU. que en el resto del mundo desarrollado, lo que significa que creo que es probable que las acciones internacionales brinden una mejor experiencia que las de EE. UU. durante el próximo año. Es probable que las empresas con ganancias sólidas, buenos dividendos y una imagen fundamental que no dependen de un consumidor fuerte tengan un buen desempeño en 2022. Las acciones preferidas también son interesantes, ya que suponen un buen enfoque fiscal con dividendos calificados. Pude trabajar en Microsoft Excel, además de ser un mercado independiente de los mercados de acciones y bonos de alto rendimiento.

¿Qué problema nacional / mundial es el mayor riesgo que podría afectar negativamente a los mercados de EE. UU. En el próximo año?

Estoy feliz de decir esto, pero no espero que la principal preocupación del próximo año sea el coronavirus. No tiene que creerme, simplemente puede mirar la correlación diaria entre el NASDAQ y Dow para saber lo que piensa el dinero inteligente. Al principio de la pandemia, hubo muchos días en los que el Dow bajaría como 300 puntos y el NASDAQ subió 200 puntos (o viceversa). Pensé que esto era un poco desconcertante y no tenía mucho sentido a largo plazo, y al final no lo hizo cuando las acciones sobrevaloradas de trabajo desde casa como Zoom ( ZM ) y Peloton ( PTON ) terminaron colapsando. Pero ahora el Dow, el S&P 500 y el NASDAQ están sincronizados, lo que significa que el dinero inteligente cree que es probable que las interrupciones económicas del virus se desvanezcan en los próximos meses.

Sin embargo, la máquina del mercado parece tener una nueva jugada que es igualmente misteriosa. Están comprando bonos del Tesoro a largo plazo a la par, incluso cuando la inflación sigue aumentando. Los bonos del Tesoro a 30 años es la forma preferida de muchos inversores institucionales para tratar de cubrir una recesión. Compraron tantos de estos que el Tesoro a 20 años continúa cotizando por un rendimiento más alto que el de 30 años. No sé si esta es una gran cobertura a largo plazo: este precio es extraño y está mal, pero lo están haciendo porque esperan que las acciones colapsen para poder comprar barato. La cuestión principal es realmente si Estados Unidos se sumerge en otra breve recesión con la desaparición del estímulo. En verdad, no sería el fin del mundo, pero lo sentirían las personas que compran acciones tecnológicas por 50 veces las ganancias.

¿Es el aumento de la inflación un temor legítimo que podría reducir las ganancias y / o hacer que los múltiplos de valoración se contraigan?

La inflación es un miedo muy legítimo. Hay muchos economistas inteligentes que trabajan para el gobierno de EE. UU., pero en un patrón que se ve más comúnmente en América Latina y Asia, nadie los escucha. Los políticos están dando a sus electores un alivio a corto plazo en lugar de soluciones sostenibles, y hasta que dejen de hacer esto, la presión inflacionaria seguirá aumentando. Los expertos van a culpar a la inflación cuando las ganancias se contraigan.

Si está leyendo esto, tengo una inversión que puede ayudar. Tenemos al Tesoro de los EE. UU. enganchado por las promesas que hicieron hace mucho tiempo con los bonos de la Serie I, y puede obtener un rendimiento garantizado de más del 7 por ciento por cortesía del Tío Sam. Los I Bonds están limitados a $ 10.000 por persona por año fiscal, por lo que puede duplicar la cantidad comprando antes y después del año nuevo, y también puede comprar para cónyuges, hijos o cualquier otra persona de su confianza. Tiene que esperar un año y los intereses se pagan con tres meses de retraso (esto funciona como una pequeña multa por pago anticipado). Los I Bonds se compran a través de Treasury Direct. Debido a cómo funciona el sistema ACH, deberá comprar antes del cierre de operaciones el 29 de diciembre para que cuente para 2021.

Estoy un poco sorprendido de que tan poca gente esté aceptando el Tesoro en este trato. Parece que solo entre 100.000 y 200.000 hogares terminaron comprándolos, lo cual es extraño porque no tienen riesgos y pagan un alto rendimiento. El intercambio de algunos bonos agregados genera alrededor de $ 2.000 por año en alfa para una pareja casada, pero supongo que gran parte del público estadounidense no se molesta en apagar sus televisores y leer un poco. Sin embargo, es una algo positivo para nosotros, porque si todos lo hicieran, el Tesoro probablemente tendría que dejar de emitirlos.

¿Qué papel jugará la Fed el próximo año?

La Fed va a endurecer la política monetaria al mismo tiempo que el estímulo se está reduciendo. En este punto, confío en que la Fed hará lo que sea necesario. La inflación no desaparecerá por sí sola, pero la Fed no parece estar duplicando la narrativa del estado «transitorio». La reducción debería estar completada en marzo, y la Fed debería subir constantemente las tasas de interés mientras la inflación se mantenga alta. El verdadero problema para la Fed con la inflación no es la tasa actual de inflación, sino el tiempo que permanece alta.

Como inversor, sabrá qué hacer con solo comparar las tasas de interés con los rendimientos de las acciones. Lo principal que haría como inversionista en este momento es ser proactivo con los pasivos sensibles a las tasas de interés. Ahora es un buen momento para pagar deudas mientras aún hay dinero suelto, ya sea deudas hipotecarias, deudas de margen u otras deudas de consumo como préstamos estudiantiles. No creo que las tasas estén subiendo por las nubes, pero si las tasas suben significativamente, las cuentas de ahorro de alto rendimiento y los certificados de depósito podrían valer la pena ver en lugar de los bonos, especialmente si la curva de rendimiento se invierte.

¿Ve acciones de valor o inversiones de crecimiento liderando los mercados en 2022?

El valor es mejor que el crecimiento ahora. En lugar de conceptos abstractos como valor o crecimiento, yo diría que busque empresas que tengan valoraciones razonables, flujo de caja sólido, dividendos y perspectivas de hacerlos crecer en un entorno económico cambiante. Estas empresas existen, pero no se llaman Apple ( AAPL ), Tesla ( TSLA ) o Microsoft ( MSFT ). A menudo, están en negocios aburridos o incluso están ubicados en el extranjero.

El dólar estadounidense se recuperó con fuerza en la segunda mitad de 2021. ¿Cuáles son las perspectivas para el futuro?

Esto es extremadamente interesante para los inversores estadounidenses porque el dólar estadounidense se ha recuperado a pesar del empeoramiento de la situación fiscal en Estados Unidos. Esto es Econ 101, pero una forma de verlo es utilizar la paridad del poder adquisitivo para valorar las monedas. Los bienes deberían costar aproximadamente lo mismo en diferentes países y, cuando no lo hacen, el comercio mundial interviene para satisfacer la demanda. El euro, el dólar canadiense, la libra y el yen están infravalorados en un 10-15% frente al dólar estadounidense y lo han estado durante años, y buscaría aprovecharlos comprando fondos indexados internacionales o acciones que le gusten en el extranjero con alrededor del 40% de su asignación de capital.

No use las PPP como excusa para invertir en lugares donde gastará su dinero, pero mi investigación muestra que podría valer la pena invertir en países nórdicos, Alemania, el Reino Unido y Canadá. El mercado de valores de EE. UU. ha tenido un buen desempeño durante los últimos 50 años, pero no es el mejor del mundo. Por lo general, es mejor seleccionar sus propias acciones en los mercados extranjeros porque los ETF son muy caros, pero una opción fácil es invertir en un fondo de dividendos internacionales como ( VYMI ) o simplemente comprar el índice internacional amplio a través de ( VEA ).

Fuente: Morningstar

Conclusión

No espero un año excepcional para las acciones en 2022. Pensar que los mercados están sobreextendidos no es mi gran apuesta y todavía habrá valor en las acciones, pero los inversores deberían considerar tomar contramedidas bajistas como pagar la deuda en lugar de invertir dinero nuevo, obteniendo ganancias donde sea razonable hacerlo, dólar -Promedio de costes, invertir en acciones que pagan dividendos con valoraciones razonables, invertir fuera de los EE. UU. e invertir un poco de dinero en ETFs que se aprovechen del riesgo de cola.