![]()

La motivación principal detrás de nuestro estudio se deriva de una observación de las estrategias de asignación de activos tácticos globales (GTAA) a lo largo de los documentos académicos existentes; la mayoría de ellos requieren un reequilibrio relativamente frecuente desde el punto de vista del inversor ordinario. El reequilibrio de la cartera generalmente se realiza de forma semanal o mensual, y aunque este período puede parecer demasiado aburrido y lento para la mayoría de los traders (a los que les gusta operar dentro del mismo día o a diario), los fanáticos de las estrategias de GTAA no son traders; son inversores. Por supuesto, a algunos les gusta seguir los flujos y reflujos del mercado, leer noticias y estar profundamente involucrados en el proceso de construcción y prueba de estrategias y elegir las inversiones adecuadas. Pero muchos inversores solo quieren tener una vida. El mercado financiero no es su afición. Sin embargo, por otro lado, tampoco quieren mantener solo la cartera pasiva de comprar y mantener. Reconociendo la demanda de la estrategia semiactiva, presentamos nuestra Asignación Pragmática de Activos.

Nuestro objetivo es reducir la frecuencia del reequilibrio, manteniendo al mismo tiempo todas las características positivas de las estrategias de GTAA, como la diversificación global, la inclusión de múltiples clases de activos y la protección contra las caídas. Proponemos un reequilibrio trimestral con un período de retención mínimo de 12 meses, empleando el enfoque de tranching común, donde solo reequilibramos una parte específica preseleccionada de la cartera.

Además, en muchos países, hay excepciones a los impuestos si mantiene valores durante más de 12 meses. Por ejemplo, en los Estados Unidos, se aplica un impuesto sobre las ganancias de capital a largo plazo (en lugar de a corto plazo) a las ganancias de la venta de un activo mantenido durante más de un año. La tasa impositiva puede ser del 0 %, 15 % o 20 %, dependiendo de sus ingresos imponibles. En general, las tasas impositivas sobre las ganancias de capital a largo plazo son más bajas que las tasas impositivas sobre las ganancias de capital a corto plazo en todas partes. Y como se dice, solo hay dos certezas en la vida: la muerte y los impuestos. Por lo tanto, para maximizar este tratamiento fiscal, ideamos reglas innovadoras para las estrategias de la GTAA que maximizaron la optimización de los impuestos.

Literatura relacionada

Global Tactical Asset Allocation (GTAA) es una estrategia de inversión que tiene como objetivo mejorar los rendimientos y gestionar el riesgo mediante el cambio dinámico de las inversiones entre varias clases de activos, como acciones, bonos y efectivo, dependiendo de las condiciones del mercado.

Meb Faber (2007) desempeñó un papel crucial en la popularización de las estrategias de GTAA, al escribir uno de los artículos más populares que introducen la idea. La estrategia se basó en varios filtros de medias móviles/momentum para obtener exposición a una clase de activos solo cuando hay una mayor probabilidad de rendimiento superior de las estrategias simples de comprar y mantener, pero con una volatilidad y drawdowns mucho más bajas. Los resultados del documento sugieren que una solución de sincronización de mercado es una técnica de reducción de riesgos que indica cuándo un inversor debe salir de una clase de activos de riesgo en favor de inversiones libres de riesgo.

Ya hemos examinado cómo evitar los mercados bajistas de acciones con una estrategia de sincronización de mercado, construyendo señales comerciales basadas en indicadores basados en precios, indicadores macroeconómicos y un indicador líder, una curva de rendimiento, que puede predecir las recesiones y los mercados bajistas en las acciones por adelantado. Pero este documento/estrategia solo trata sobre el mercado de valores, y una de las principales características de las estrategias de la GTAA es su naturaleza multiactivo. Por lo tanto, tuvimos que ampliar el alcance de nuestro modelo e incluir otros activos.

Nos inspiramos en el documento de Keller y Keunig (2016), que propusieron un modelo de doble momento que utilizaba «protección contra crash» llamado Asignación de Activos de Protección (PAA). Trasladaron todo el capital a efectivo o bonos cuando los mercados globales se volvieron más bajistas. Este enfoque integra los hallazgos de la investigación de Antonacci (2014), quien exploró ampliamente las estrategias de doble impulso al combinar el impulso absoluto (seguimiento de la tendencia) y el impulso relativo (comparando el impulso entre los activos).

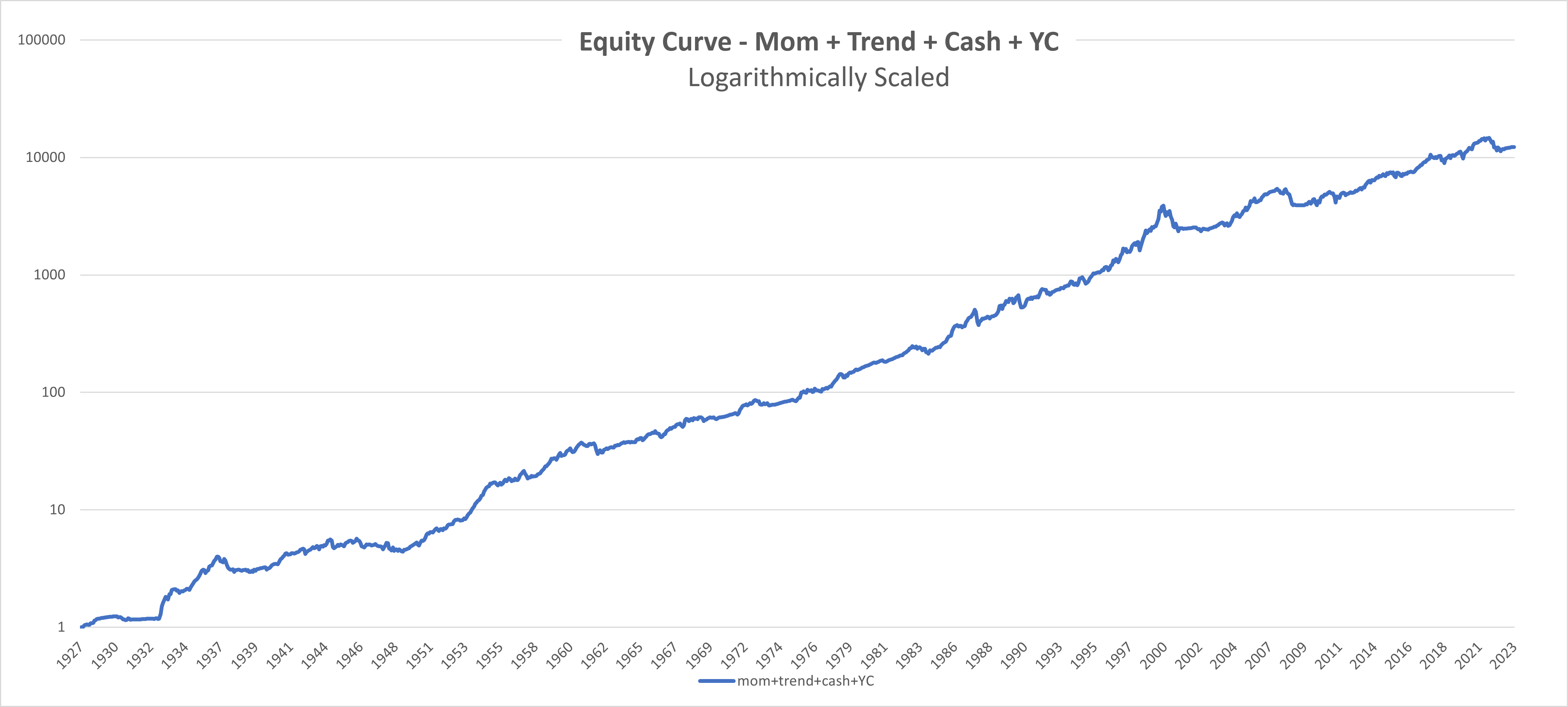

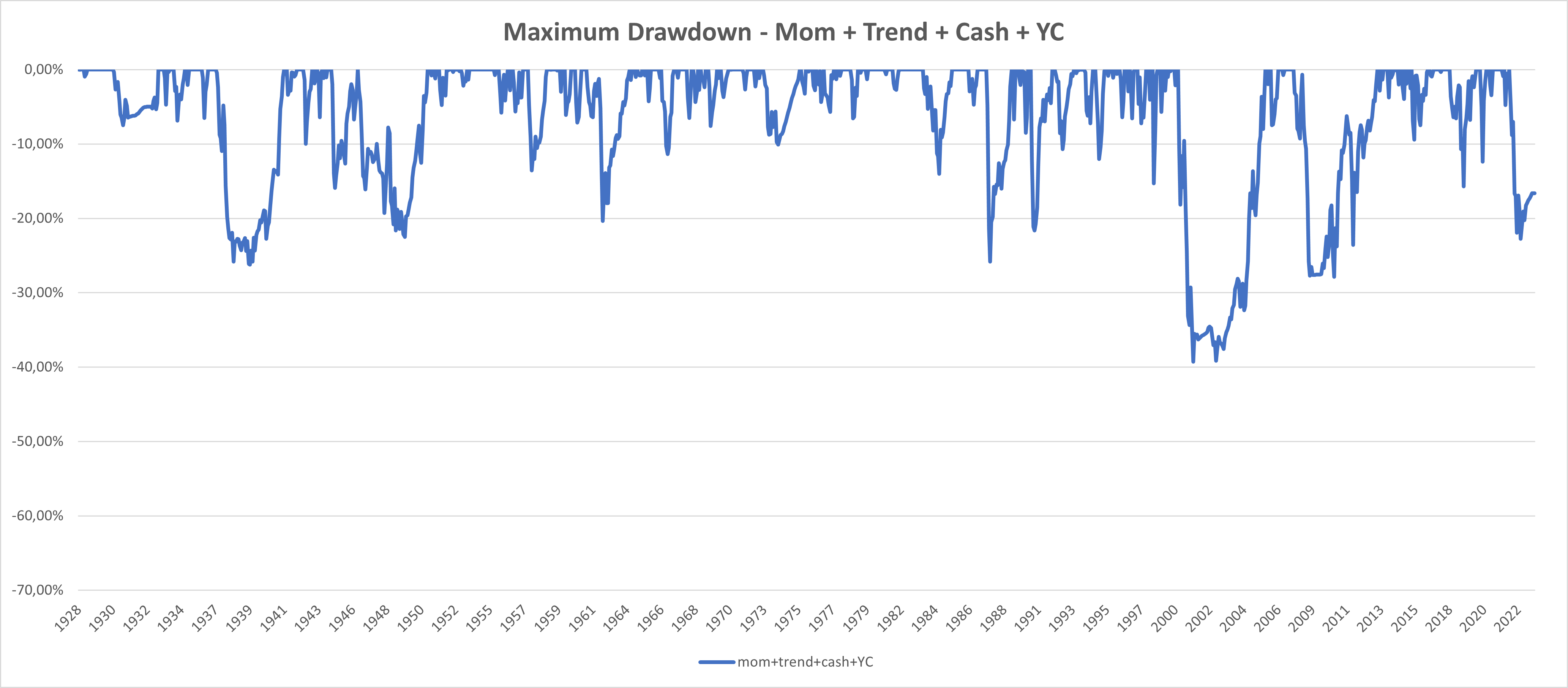

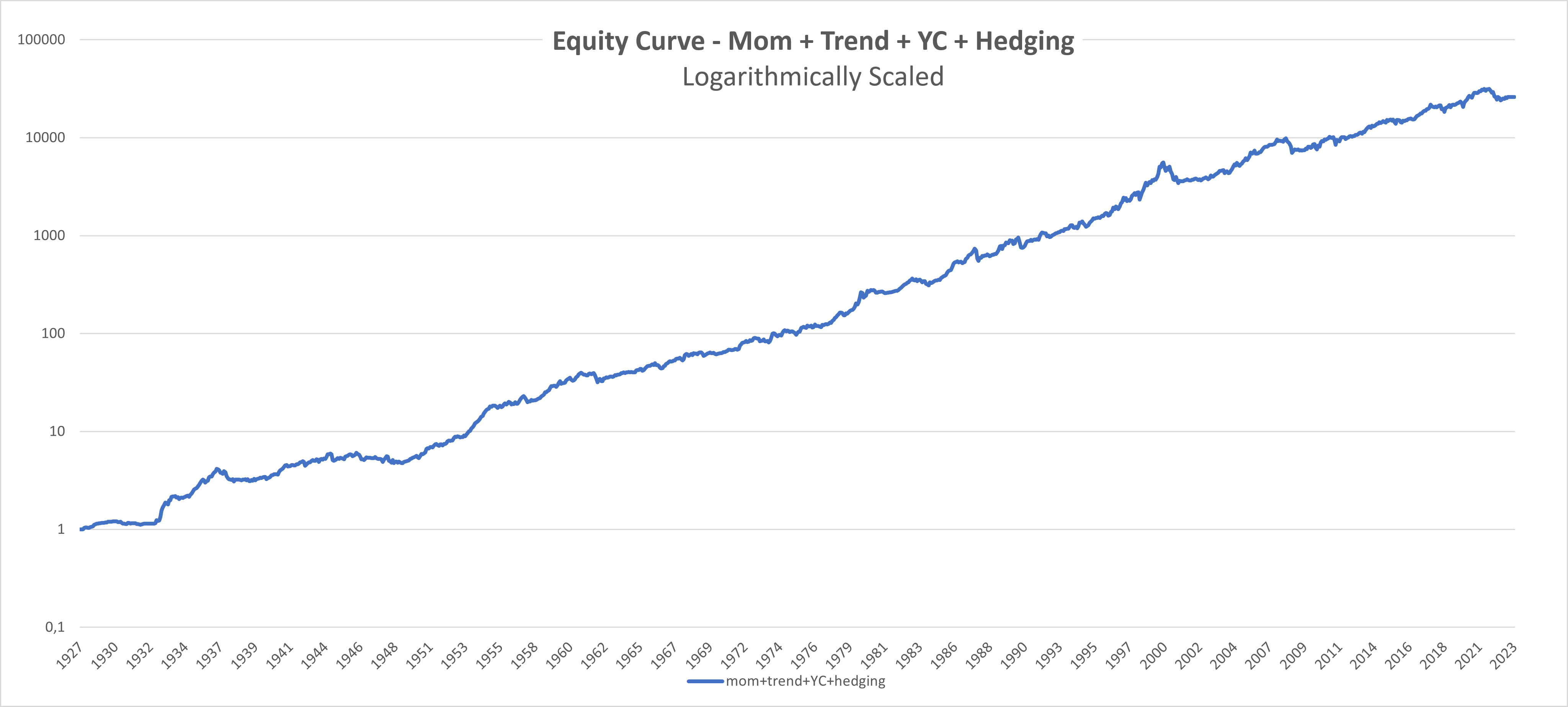

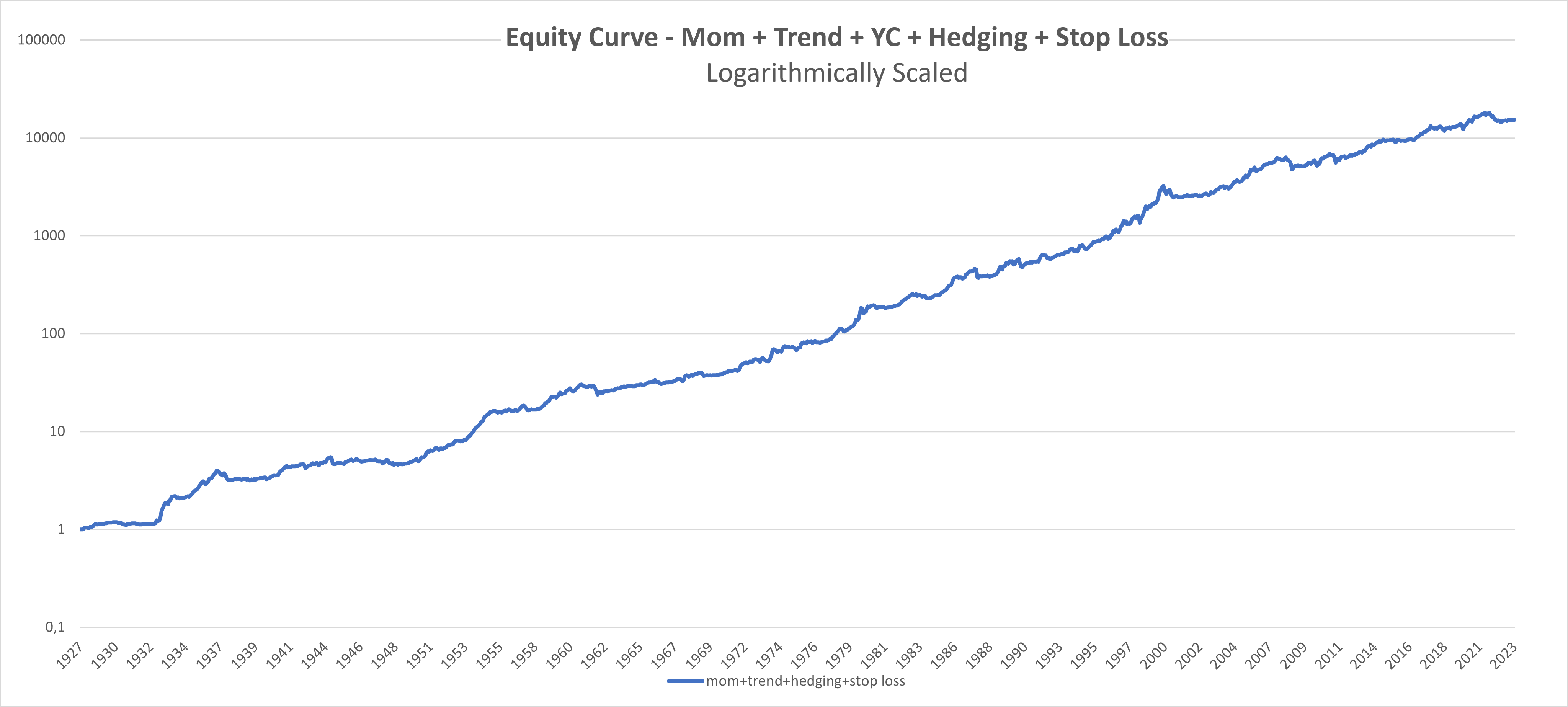

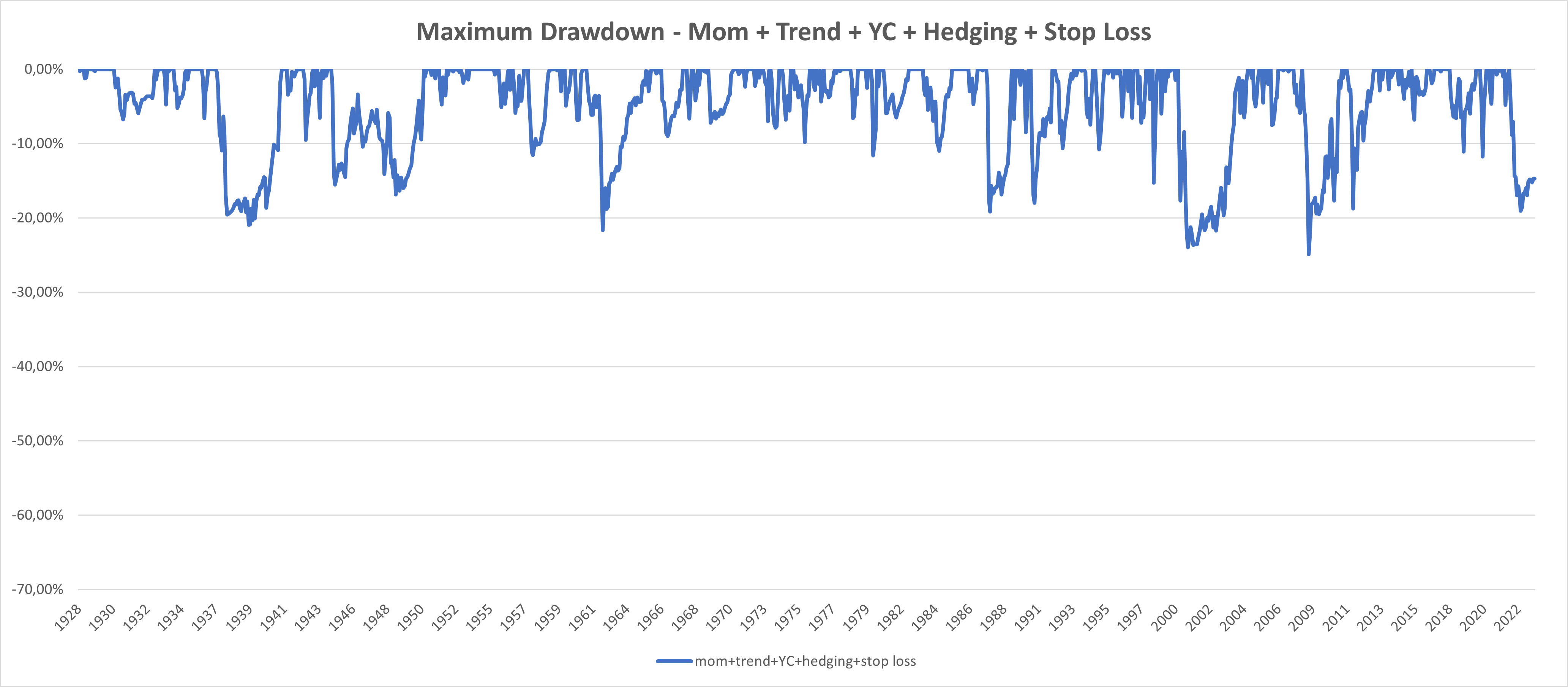

Hay muchos otros estudios que han explorado las variaciones de la estrategia GTAA. Pero como ya hemos mencionado, la mayoría de las estrategias sobre este tema que ya se han publicado se reequilibran semanal o mensualmente. Por lo tanto, combinamos todos los descubrimientos de nuestro documento y el trabajo de Maben Faber, Antonacci y Keller&Keunig y aportamos un enfoque novedoso a la amplia familia de estrategias de GTAA al incluir el ajuste y el reequilibrio trimestral, al tiempo que elaboramos reglas innovadoras para maximizar las excepciones fiscales (un período mínimo de retención de 12 meses para todos los activos de la cartera). Además, empleamos un horizonte temporal extendido a partir de diciembre de 1927, lo que permitió una perspectiva histórica completa en nuestro análisis. También incorporamos el predictor de la curva de rendimiento y reemplazamos el efectivo por una cartera de cobertura. Utilizamos el mecanismo de Stop Loss para crear una estrategia final con un rendimiento anual del 10,60 %, un ratio Sharpe de 0,93 y un drawdown máximo de solo -24,89 %.

Datos y metodología

Pruebamos los modelos en los datos mensuales desde diciembre de 1927 hasta agosto de 2023. Utilizamos datos de nuestra base de datos de factores globales, a partir de los cuales construimos el siguiente conjunto de activos (nuestro universo de inversión):

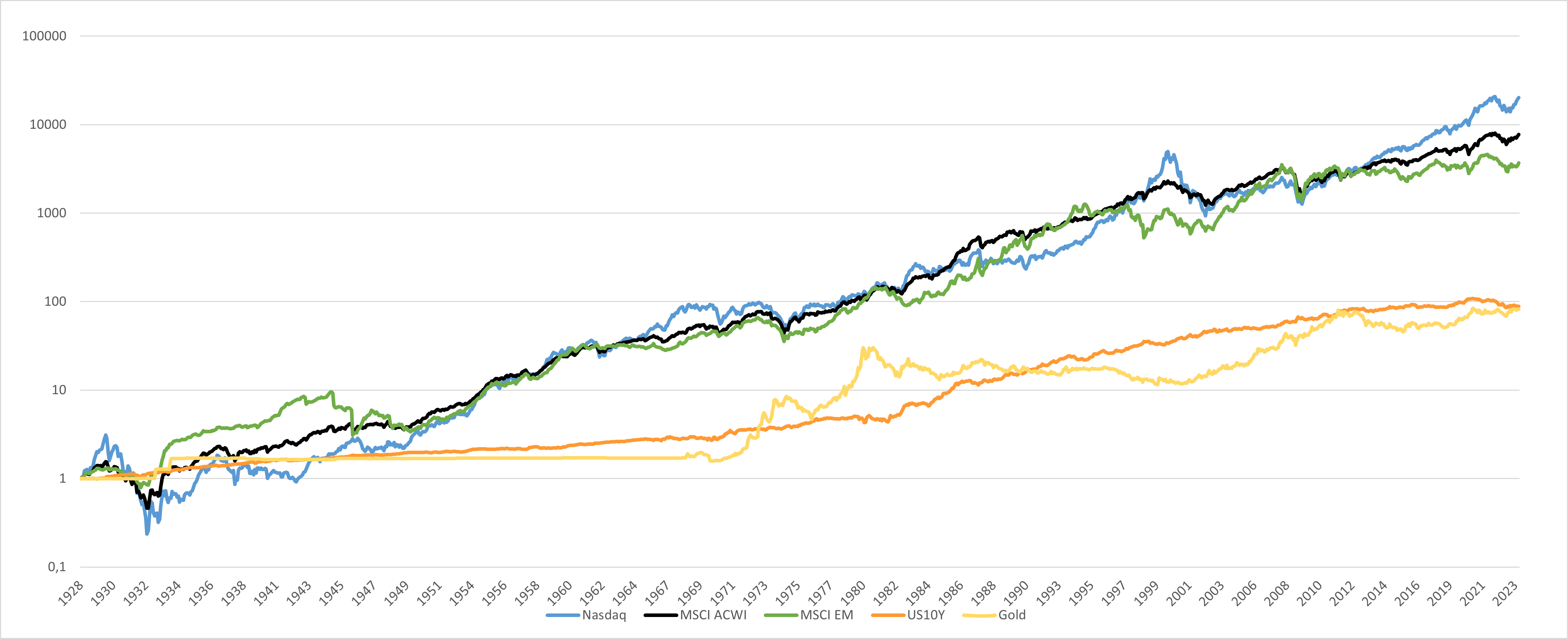

- Índice Nasdaq 100: La Bolsa de Valores Nasdaq es conocida por cotizar muchas empresas de tecnología y de Internet y se considera una de las bolsas de valores más grandes y conocidas del mundo. Usamos el proxy del sector tecnológico antes del inicio del índice. La razón principal por la que incluimos este activo en nuestra cartera es estar expuestos a la naturaleza dinámica (con todos los altibajos) de las innovaciones que se derivan de las acciones tecnológicas.

- MSCI ASWI (All Country World Index): El índice de renta variable global incluye acciones de 23 mercados desarrollados y 27 mercados emergentes. Es importante destacar que aproximadamente el 50 % del índice se asigna a las acciones de EE. UU., lo que refleja el peso significativo de los EE. UU. Es nuestro principal indicador del riesgo de renta variable, pero es significativamente menos volátil y con menor riesgo (y más diversificado) que los otros dos índices de renta variable que utilizamos.

- MSCI EM (Índice de Mercados Emergentes): El índice que rastrea el rendimiento de las acciones de las economías de mercado emergentes. Se considera que estos países se encuentran en las primeras etapas de la industrialización con un mayor potencial de crecimiento y riesgo que los mercados desarrollados.

- US10Y: Letras del Tesoro a 10 años de los Estados Unidos. Los cambios en el rendimiento pueden indicar el sentimiento de los inversores sobre las condiciones económicas y las expectativas de inflación y pueden servir como cobertura en tiempos de recesiones deflacionarias globales.

- Oro: se considera una cobertura contra la inflación y un activo de refugio seguro en tiempos de incertidumbre económica.

Ahora nos gustaría pasar algún tiempo explicando el porqué de esta selección de nuestro universo de inversión.

Un lector observador puede notar que nuestro universo de inversión no incluye materias primas, REIT y muchos otros activos/ETF (bonos corporativos, bonos EM, etc.). No es que el modelo sea peor con ellos, sino todo lo contrario (probamos otras variantes). La razón es que queríamos reducir el número de ETF en nuestra cartera a un mínimo suficiente debido a la facilidad de ejecución, pero por otro lado preservar la diversificación de la cartera. Más activos aumentarían la diversificación, por supuesto. Pero a muchos inversores semiactivos tampoco les gusta hacer malabares con muchos ETF/categorías diferentes. Por lo tanto, omitimos muchas añadiduras posibles de nuestro modelo y nos atenemos a solo 3 activos «de riesgo» (tecnología, mundo, acciones de em) y 2+1 activos seguros (bonos, oro y efectivo). Además, tener menos activos simplifica el trabajo de obtener el historial suficiente para todos los activos. Construir un proxy de acciones de EM fue un trabajo duro en sí mismo.

¿Por qué elegimos las acciones de EM, tecnológicas y globales como los principales activos de riesgo? Intentaremos explicarlo.

El modelo a partir del cual comenzamos a construir nuestra asignación pragmática de activos es nuestro documento, traducido al español, Evitar los mercados bajistas de acciones con una estrategia de sincronización de mercado, pero este documento utiliza solo las acciones de EE. UU. como universo de inversión. Queríamos mantener el uso de las acciones como el principal impulsor del rendimiento. Reconocemos que otros activos de riesgo ofrecen primas de riesgo, como materias primas, REIT, bonos corporativos, criptomonedas, infraestructura, objetos de colección, etc. Sin embargo, consideramos que las acciones son el principal activo de riesgo que tiene muchas ventajas (liquidez, facilidad de acceso) y ofrece una prima de riesgo suficiente. Otros activos tienen deficiencias en algunas de las características, ya sea liquidez (infraestructuras, coleccionables, REIT), tamaño cuestionable de la prima de riesgo (mercancías), activos híbridos (los bonos corporativos y REIT suelen ser solo una mezcla de riesgo de capital y duración, y no agregan mucho desde la perspectiva de la diversificación) o no tienen suficiente historia (cripto, alternativas).

Por supuesto, queríamos ir más allá de las acciones de EE. UU. al índice mundial, y el Índice All-Country parece ser el mejor indicador. Pero entonces, queríamos tener la capacidad de inclinar nuestra arriesgada cartera. Las acciones son sensibles al ciclo económico, y los segmentos individuales del mercado de valores reaccionan de manera diferente. Los inversores pueden aumentar o disminuir la exposición a sectores individuales (energía, atención médica, tecnología), países o regiones enteras (EE. UU., UE, EM, Asia, etc.). No hay una sola forma de hacerlo y qué sectores/países/regiones eligen para la parte táctica del modelo. Al final, decidimos elegir la región de EM (basándonos en nuestro análisis de la cíclica del rendimiento superior del mercado de EE. UU. frente a la región de EM) y el segmento de acciones tecnológicas (queríamos tener un segmento de acciones de alta beta para fuertes tendencias al alza en las acciones, que no está correlacionada con el rendimiento de la región EM y las acciones tecnológicas cumplen esto perfectamente).

No queremos decir que esta sea la mejor selección de activos de riesgo, pero se adapta mejor a nuestras necesidades. Por supuesto, usted, nuestros lectores, son bienvenidos a probar diferentes universos de inversión por su cuenta.

Y al final, algunas últimas palabras sobre la selección de los activos de «cobertura» o «seguros», 10 años de bonos del Tesoro de los Estados Unidos, oro y efectivo, en nuestro caso. Queríamos tener un activo que funcione bien en las recesiones deflacionarias (Renta fija a 10 años), uno para períodos inflacionarios (Oro/Mencías primas), y un activo que funcione bien cuando hay una recesión causada por la falta de confianza en las instituciones públicas (Oro/Efectivo). Al final, gravitamos hacia el trío clásico, y dejaremos que el precio/modelo nos diga qué activo es la mejor opción de valor para cada período.

Períodos de retención y técnicas de ejecución

Como se mencionó en la introducción anterior, decidimos reducir la frecuencia de reequilibrio al tiempo que preservamos todas las características positivas de las estrategias de la GTAA, y aún más: ideamos reglas innovadoras para que las estrategias de la GTAA optimicen los impuestos. En muchos países (y también en el nuestro), hay excepciones a los impuestos si mantiene valores durante más de 12 meses. La mejor manera de maximizar las excepciones fiscales mientras se reequilibra trimestral es la transacción. Hay diferentes enfoques para los tramos con diferentes períodos de retención y frecuencias de reequilibrio, por ejemplo:

- 4x tramo, período de tenencia de 12 meses (1 año), reequilibrio trimestral,

- 12x tramo, período de tenencia de 36 meses (3 años), reequilibrio trimestral,

- 10x tramo, período de tenencia de 60 meses (5 años), reequilibrio de medio año.

Fuente: Tranches (wallstreetmojo.com) (editado)

Decidimos la primera opción: dividir la cartera en cuatro subcarteras; cada parte se reequilibra una vez cada año y se pondera como 1/4 del peso en la cartera completa. El reequilibrio trimestral se realiza, por ejemplo, 31.1, 30.4, 31.7 y 31.10 cada año.

Así explicado:

31.12.1927, calculamos la señal para el primer tramo individual, aplicamos un período de espera de un mes (lo discutiremos más adelante) e invertimos en consecuencia en el 31.1.1928, que mantenemos hasta el 31.1.1929 cuando reequilibramos de nuevo para un período de retención de 1 año. Del mismo modo, en el 31.3.1928, calculamos la señal para el segundo tramo individual, luego el 30.4.1928 se está invirtiendo el segundo 25%, que mantenemos hasta el 30.4.1929. Lo mismo se hace para el 31.7.1928, que se mantiene hasta el 31.7.1929, y finalmente, el 31.10.1928, que se mantiene hasta el 31.10.1929. La cartera final está ponderada por igual entre cuatro tramos; cada tramo se reequilibra una vez al año.

¿Por qué aplicamos una pausa de 1 mes entre la generación de la señal y el reequilibrio real? Porque queremos ser realistas. Por supuesto, el modelo da resultados ligeramente mejores cuando los tramos se reequilibran justo después de que se genera la señal, es decir, al cierre del último día de negociación del trimestre o lo más pronto posible después, que suele ser el siguiente día de negociación. Pero recuerda, estamos tratando de construir un modelo para inversores semiactivos. Por lo tanto, al posponer un mes el reequilibrio real de la cartera de la generación de señales, damos a los inversores semiactivos tiempo suficiente para realizar los ajustes de cartera necesarios.

El modelo de asignación de activos pragmáticos no es muy sensible a la fecha real del reequilibrio. Por supuesto, hay algo de suerte involucrada, y algunos días del mes pueden ser mejores que otros. Pero en primer lugar, es un marco de modelo de inversión, no una estrategia de swing trading. Intenta capturar los movimientos a largo plazo en los precios de los activos subyacentes, no las variaciones intramesuales. También deja deliberadamente algún espacio entre el momento de la señal y la fecha de reequilibrio de la cartera para aquellos a los que les gusta alcanzar mínimos dentro del mes. ¿Puedes ejecutar la señal mejor que a finales del próximo mes porque crees que tienes una buena estrategia de entrada en el mercado? ¡Entonces ve a por ello! Puedes añadir un poco de alfa; mantenemos los dedos cruzados por ti.

Construcción de carteras

Comenzando con la cartera de inversiones del Nasdaq, MSCI ASWI y MSCI EM, creamos sistemáticamente la estrategia en seis pasos progresivos, con cada etapa agregando elementos únicos para mejorar la cartera general:

- momento

- tendencia

- Efectivo

- Curva de rendimiento

- Cartera de cobertura

- Detener las pérdidas

Profundicemos en los detalles de cada paso de la construcción de su estrategia:

1. momento

Momentum, una de las estrategias más conocidas, se refiere a la tendencia persistente de los activos a continuar con sus tendencias recientes. El concepto central detrás de la inversión de impulso es la creencia de que los activos que han funcionado fuertemente durante un período de tiempo específico probablemente mantendrán ese rendimiento positivo. Por el contrario, los activos con un historial de bajo rendimiento continuarán en esa dirección negativa.

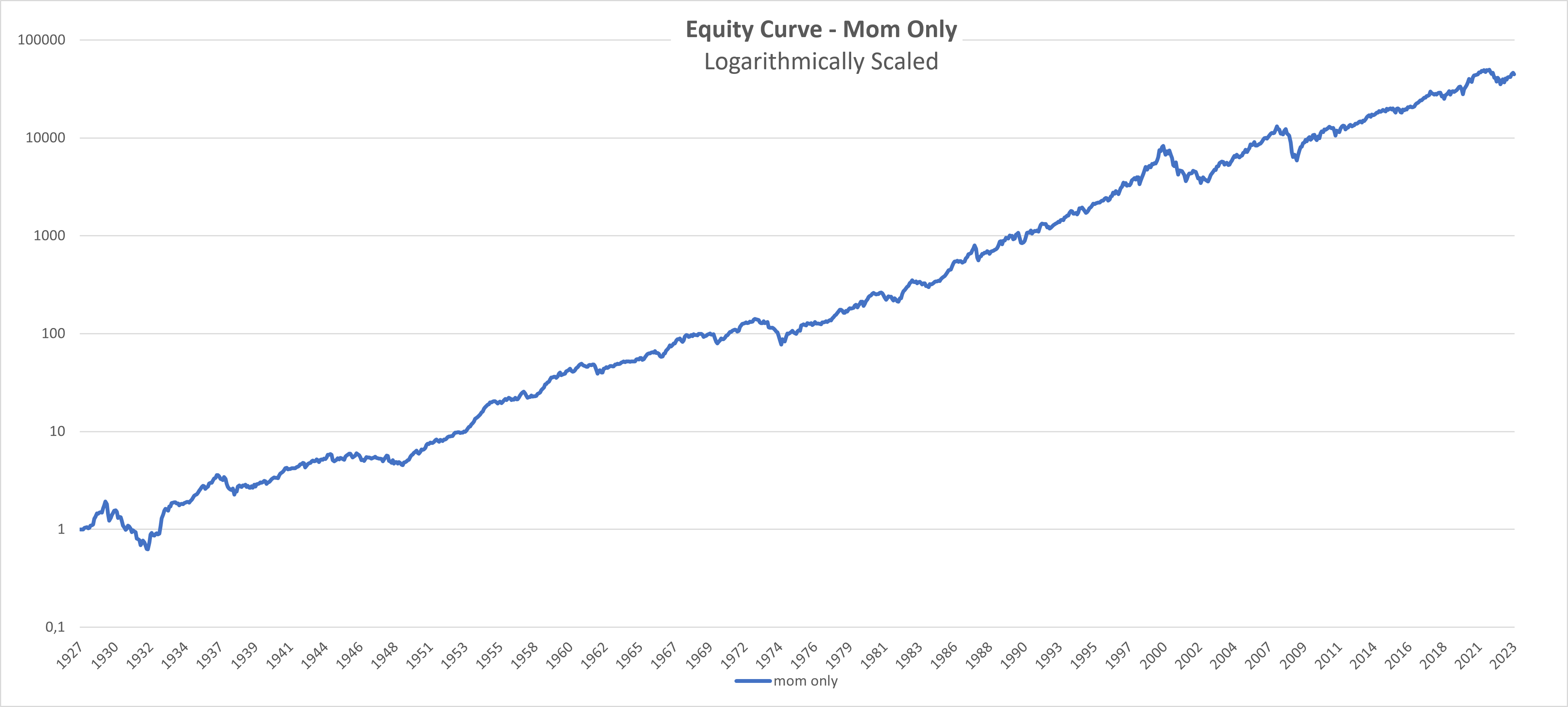

Nuestra estrategia inicial integra tres activos: Nasdaq, MSCI ACWI y MSCI EM, empleando solo impulso. Seleccionamos los dos activos principales (de tres) en función de su impulso a 12 meses (rendimiento mensual/rendimiento mensual antes de los 12 meses – 1).

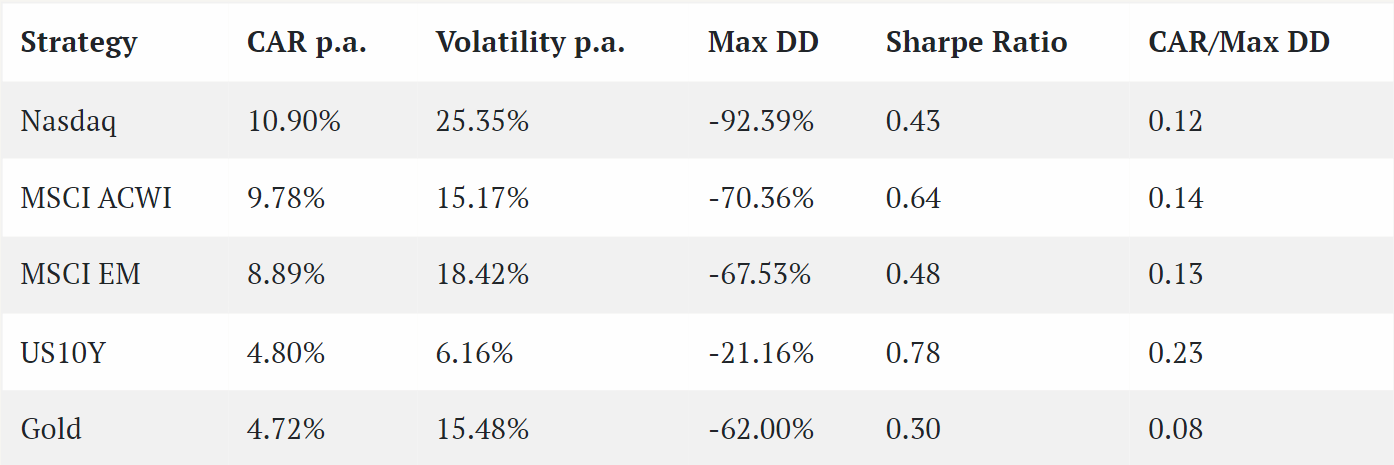

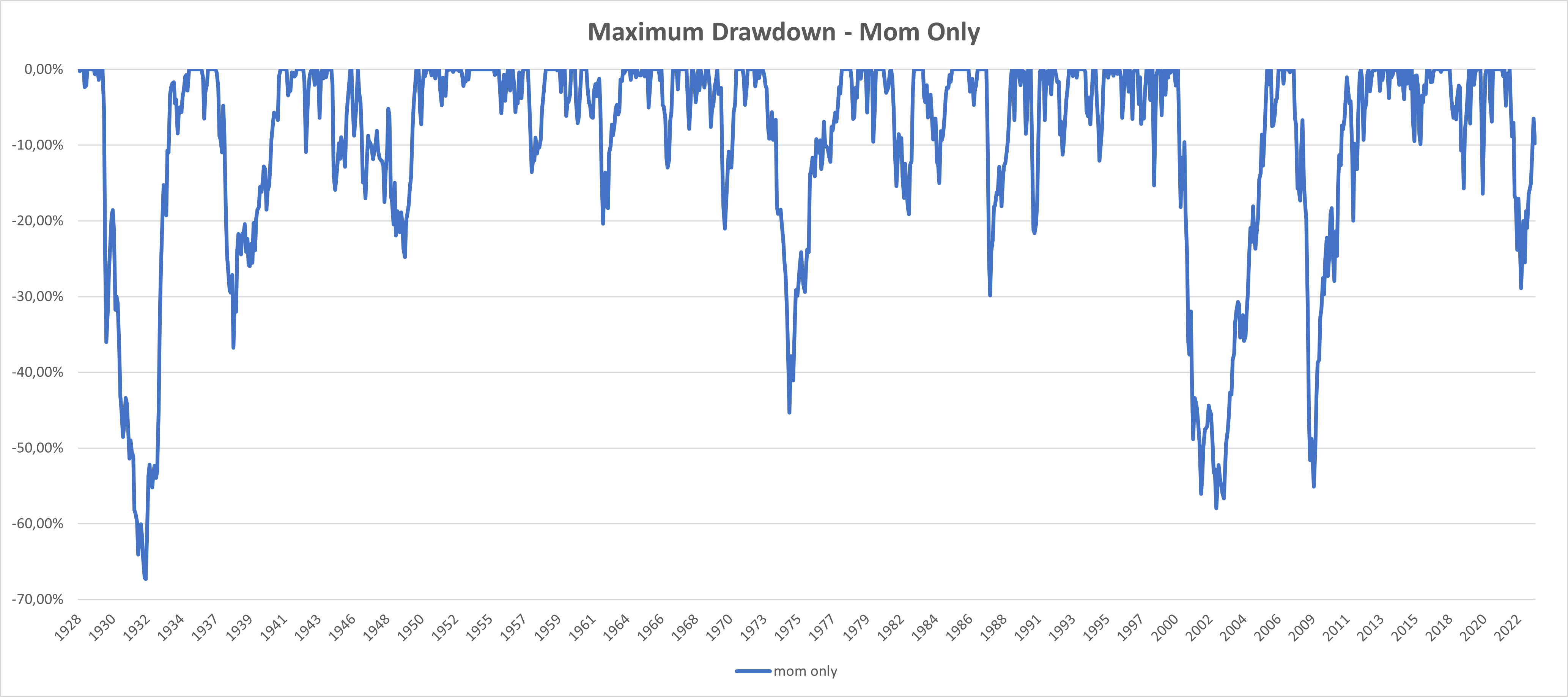

La estrategia exhibe un CAR (rendimiento anual compuesto) del 11,84 %, lo que indica una mejora en comparación con los tres activos (Nasdaq – 10,90 %, MSCI ACWI – 9,78 %, MSCI EM – 8,89 %). Tenemos un mejor rendimiento porque rotamos a segmentos beta de alto nivel (EM, Tech) cuando el precio nos indica que lo hagamos. Sin embargo, es crucial reconocer la pérdida máxima relativamente alta (-67,31%). La estrategia siempre invierte en el mercado de valores; solo cambiamos la composición de la cartera (sectores/regiones). Por lo tanto, no hay forma de evitar grandes pérdidas. En todos los siguientes pasos, optimizaremos la cartera tratando activamente de disminuir la pérdida máxima mientras preservamos el alfa del impulso frente a la simple estrategia de compra y mantener.

No olvide que la estrategia de inversión se reequilibra trimestralmente y siempre solo el 25 % de la cartera. Por lo tanto, en el primer tramo, podemos seleccionar 2 activos, cada uno con el peso del 12,5 %, luego 2 activos en el segundo tramo, cada uno con un peso del 12,5%, 3 meses después, etc., etc.

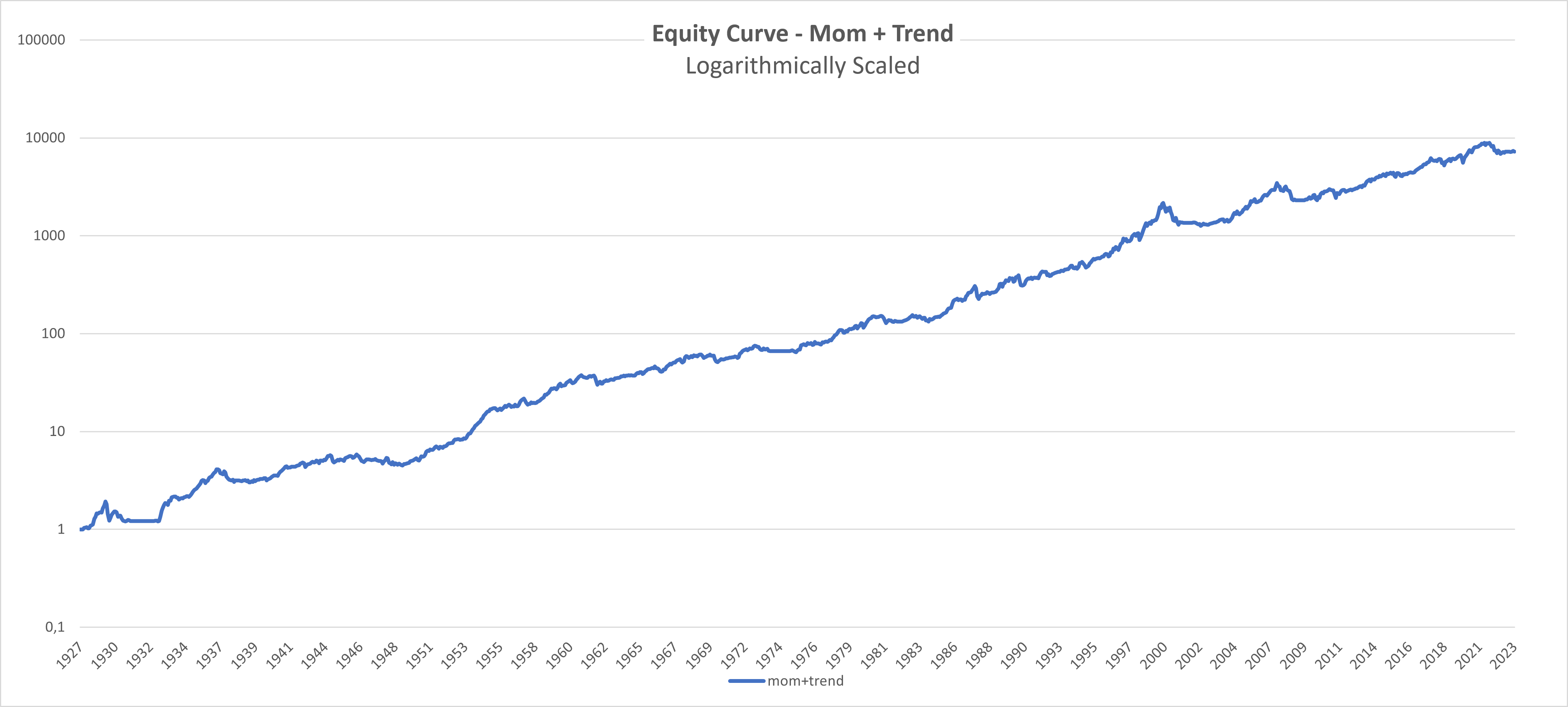

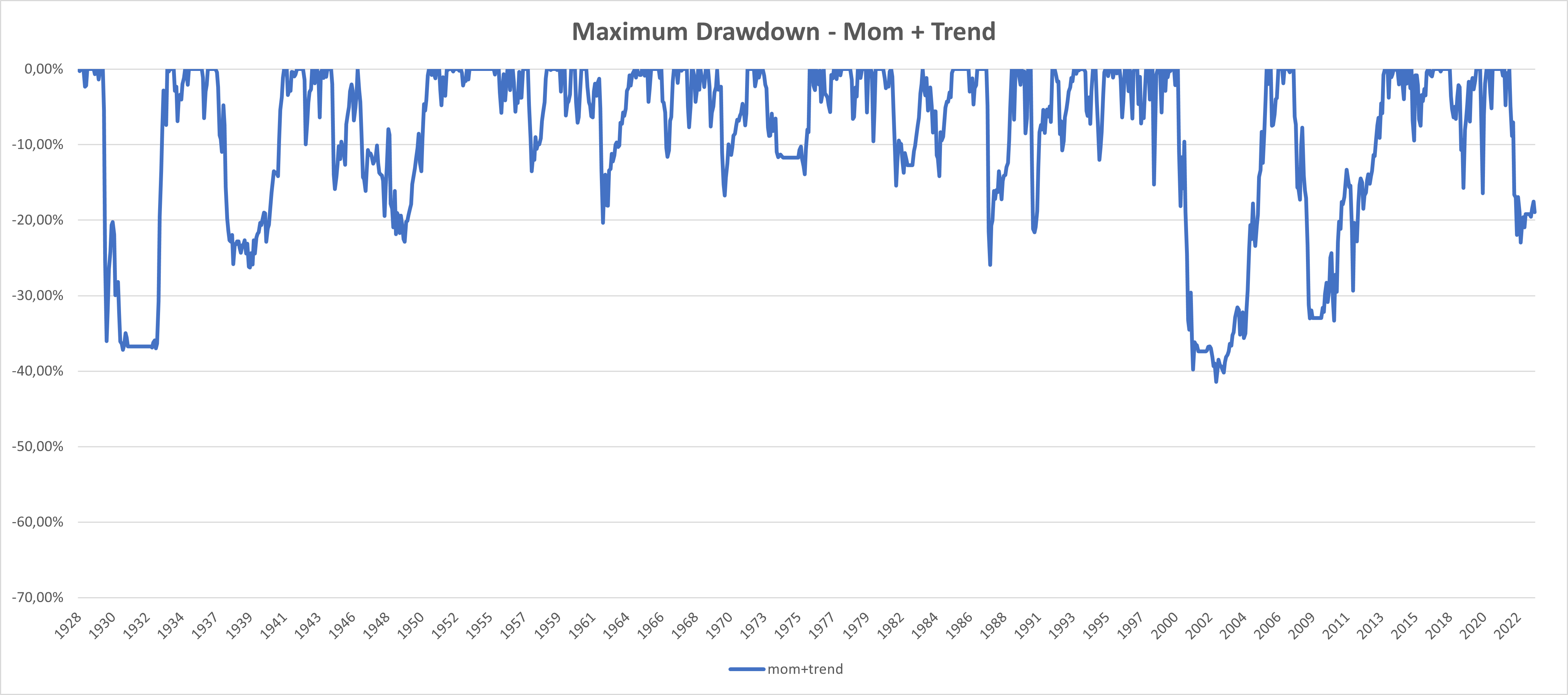

2. tendencia

En el segundo paso, introdujimos el componente de tendencia a la estrategia de impulso, inspirándonos en la estrategia de doble impulso de Meb Faber (2007), o Antonacci (2014). En primer lugar, calculamos la media móvil de 12 millones. Estamos en una tendencia alcista si el rendimiento mensual es superior al promedio de los últimos 12 meses. De lo contrario, estamos en una tendencia bajista. Para reducir el riesgo, elegimos un activo solo si está en una tendencia alcista.

En resumen de nuestros primeros y segundos pasos, seleccionamos dos de los tres activos en función de su rendimiento, dando un peso del 12,5% a cada activo, pero solo si no están en una tendencia a la baja. Si un activo (de los 2 que elegimos) está en una tendencia bajista, entonces se omite de la cartera durante los próximos 12 meses, y el activo restante obtiene un peso del 12,5%. Si ambos activos están en una tendencia a la baja, no invertimos en ese tramo en particular en nada durante 12 meses. Si bien las estrategias de seguimiento de tendencias se reconocen en varios documentos, la propuesta de valor única de nuestra estrategia se deriva de la implementación del enfoque de tranquetación y reequilibrio trimestral.

Hemos mitigado efectivamente la pérdida máxima en comparación con el primer paso, reduciéndolo significativamente de -67,31 % a -41,45 %. Es importante tener en cuenta que esta mejora en la pérdida máxima viene con una compensación, ya que el rendimiento ha disminuido del 11,84 % al 9,73 %. Es un éxito significativo para el rendimiento, pero podemos repararlo.

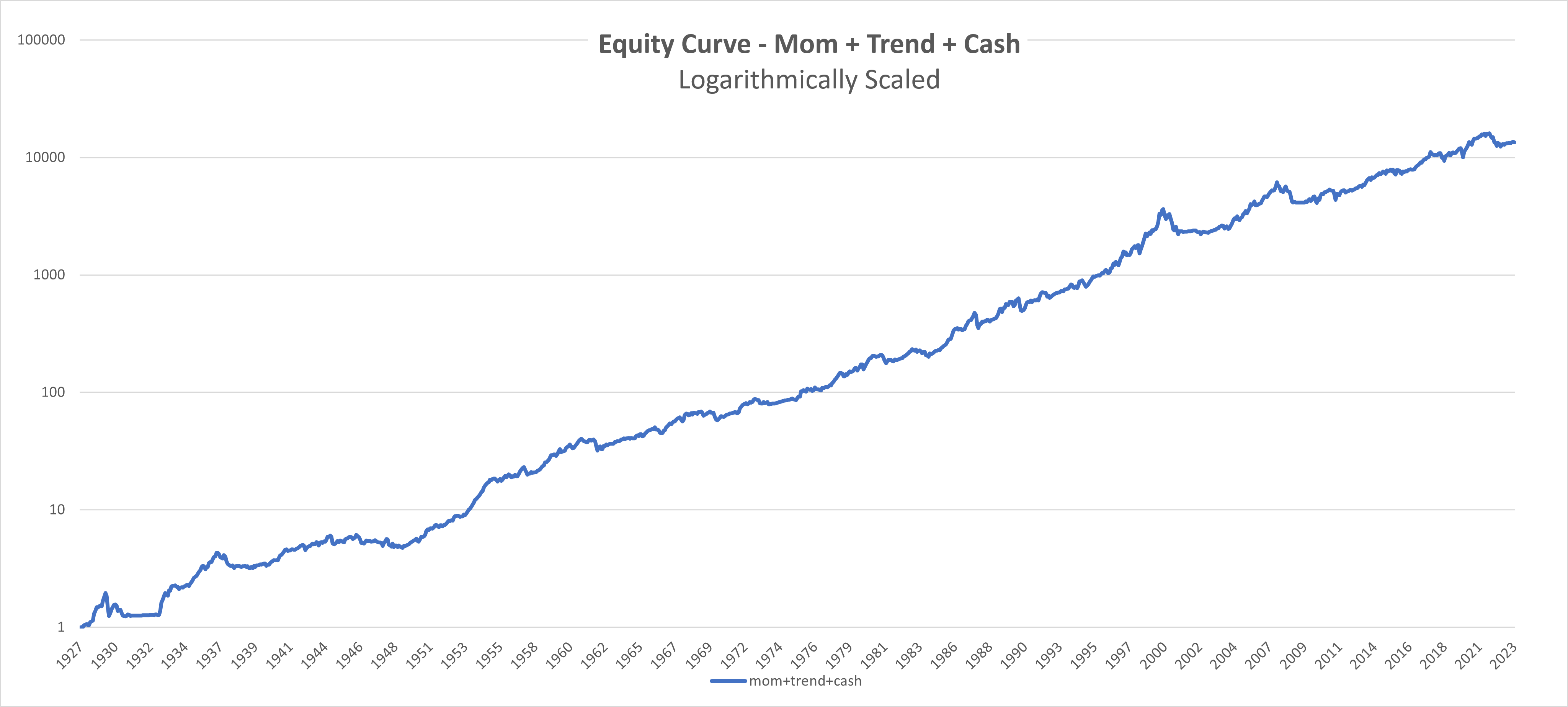

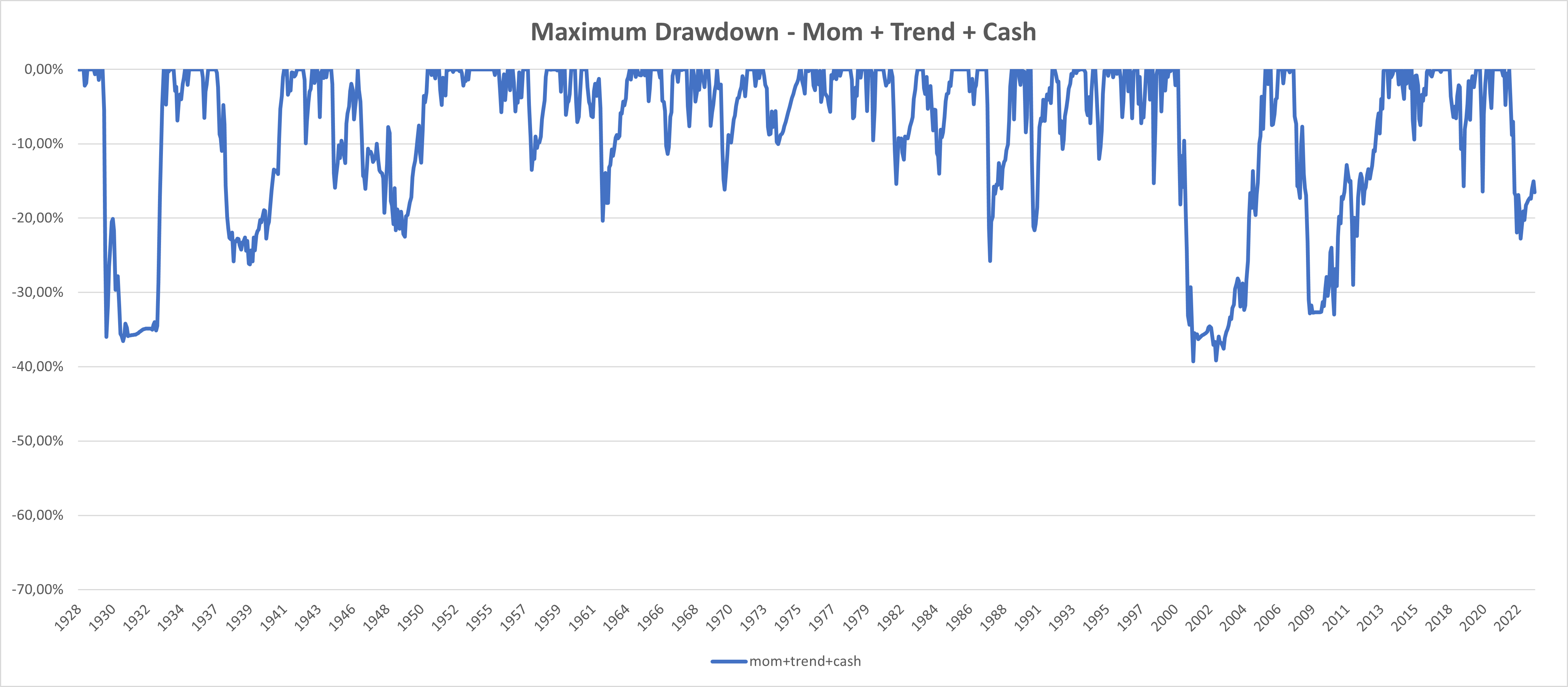

3. Efectivo

En el siguiente paso, incorporamos un componente de efectivo en la estrategia para mejorar los rendimientos mediante la asignación estratégica de efectivo cuando nuestro modelo indica la falta de activos más arriesgados. Por ejemplo, cuando dos de nuestros tres activos están en una tendencia bajista, elegimos solo uno que está en tendencia alcista y asignamos el 12,5 % en efectivo. Por otro lado, cuando los tres activos están en una tendencia a la baja, invertimos el 25 % (todo el tramo) en efectivo.

Este enfoque aumentó los rendimientos (del 9,73% al 10,44% en comparación con el paso anterior) y redujo la pérdida máxima (de -41,45 % a -39,26 % en comparación con el paso anterior). Al integrar el efectivo en nuestra estrategia, optimizamos el rendimiento de la cartera, logrando un mayor retorno de la inversión y minimizando las pérdidas potenciales. Mejor, pero todavía hay algunas cosas que podemos hacer.

4. Curva de rendimiento

La Curva de Rendimiento (YC) es un indicador valioso de la conexión entre las tasas de interés a corto y largo plazo para los valores de renta fija emitidos por el Tesoro de los EE. UU.. Normalmente, la curva de rendimiento exhibe una pendiente al alza, lo que refleja que la deuda de vencimiento largo se asocia con tasas más altas que las obligaciones a corto plazo. Sin embargo, la curva de rendimiento se invierte cuando las tasas de interés a corto plazo superan las tasas a largo plazo. Una curva de rendimiento invertida es poco común porque indica que el corto plazo es más arriesgado que el largo plazo.

La política monetaria y las expectativas de los inversores influyen en la pendiente de la curva de rendimiento. El aumento de las tasas a corto plazo debido a la implementación de una política monetaria expansiva podría ralentizar la actividad económica y la demanda a medida que los préstamos se vuelven más caros. Al mismo tiempo, la desaceleración de la actividad puede resultar en una menor inflación, lo que aumenta la probabilidad de una futura flexibilización de la política monetaria. Esta expectativa de futuros recortes de tasas puede conducir a una inversión de la curva de rendimiento, ya que los inversores anticipan tasas de interés más bajas, lo que explica la relación entre la curva de rendimiento y las recesiones.

En esta parte, hemos utilizado el enfoque de nuestro artículo Evitar los mercados bajistas de renta variable con una estrategia de sincronización de mercado – Parte 3. En primer lugar, calculamos la señal YC. La señal de YC nos dice que dejemos de invertir en nuestro universo de inversión (que nos quedemos solo en efectivo) cuando la renta fija a 3 meses de EE. UU. supera a la de 10 años. En este paso, también exploramos la integración de los macrofactores (la idea proviene de nuestro artículo anterior – Evitar los mercados bajistas de renta variable con una estrategia de sincronización de mercado – Parte 2). Sin embargo, debido a los métodos trimestrales de reequilibrio y ajuste empleados, el impacto de los factores macro fue limitado, lo que nos llevó a decidir en contra de su inclusión en nuestra estrategia. La integración de los macrofactores mejoraría la estrategia, pero solo por muy poco. Por lo tanto, decidimos no complicar demasiado la estrategia con una capa adicional de macroseñales.

La incorporación de la curva de rendimiento en nuestra estrategia añade un valor significativo al reducir efectivamente la volatilidad de la cartera del 13,04 % al 11,95 %. En consecuencia, como resultado directo, el ratio Sharpe, una métrica clave para los rendimientos ajustados al riesgo, ha mejorado, pasando de 0,8 a 0,86.

5. Cartera de cobertura

El oro y el la renta fija a 10 años de los Estados Unidos son a menudo los componentes preferidos para una cartera de cobertura debido a sus distintas características en tiempos de incertidumbre del mercado. En general, el oro se considera una cobertura contra la inflación y un activo refugio seguro durante momentos de incertidumbre económica. En otro momento, los inversores buscan la seguridad de los bonos del gobierno, en particular los emitidos por países económicamente estables como los Estados Unidos. Los dos activos tienen una baja correlación entre sí y con los mercados de valores tradicionales, lo que mejora la diversificación general de la cartera.

En primer lugar, «duplicamos» los dos primeros pasos (Momentum+Trend) utilizando Gold, US10Y y Cash. Seleccionamos dos de los tres activos en función de su rendimiento, pero solo si no están en una tendencia bajista, creando nuestra cartera de cobertura.

En segundo lugar, reemplazamos el efectivo en el paso 4 con nuestra cartera de cobertura. Cuando YC Signal nos dice que invirtamos, y dos de nuestros tres activos (Nasdaq, MSCI ACWI, MSCI EM) están en una tendencia a la baja, elegimos solo uno y asignamos el 12,5% a la cartera de cobertura. Por otro lado, cuando los tres activos están en una tendencia bajista o cuando la señal de YC nos dice que dejemos de invertir, asignamos el 25 % en la cartera de cobertura.

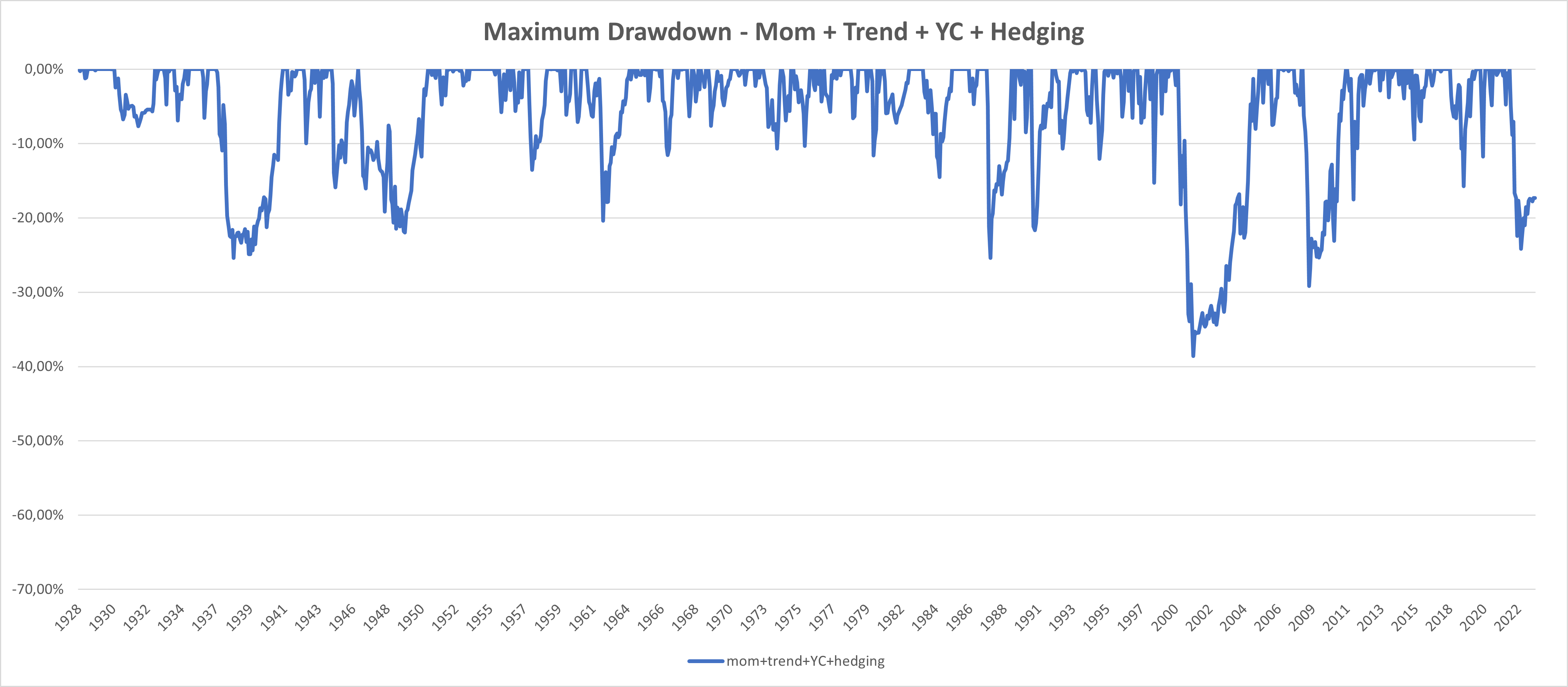

La utilización de la cartera de cobertura nos ayudó a aumentar el rendimiento en comparación con el paso anterior (del 10,34 % al 11,22 %) al mismo tiempo que mejora el ratio Sharpe (de 0,86 a 0,90) y mejora el ratio Sortino (CAR/Max DD) de 0,26 a 0,29.

Esa es una buena mejora, pero ¿todavía hay un paso más que podamos dar para mejorar toda la estrategia? ¿Alguno de ustedes, nuestros lectores, tiene alguna suposición?

6. Detener las pérdidas

En nuestro paso final, decidimos reducir la pérdida máxima de nuestra estrategia, implementando el mecanismo de «Stop Loss». Vamos a mostrar un ejemplo de cómo funciona el «Stop Loss»:

El 31 de marzo de 2007, la estrategia seleccionó las acciones de MSCI World, y las mantuvimos durante un año, desde el 30 de abril de 2007, hasta el 30 de abril de 2008, cuando la señal indicaba que podíamos seguir manteniéndolas. Sin embargo, dado que el período de 12 meses ya ha pasado, podríamos vender el ETF antes del 30 de abril de 2009, ya que no habría implicaciones fiscales, ya que ya había alcanzado el período del impuesto sobre las ganancias de capital a largo plazo. Si la señal de la media móvil cambia el 31 de mayo de 2008, podemos vender cómodamente el 30 de junio de 2008 sin esperar hasta el 30 de abril de 2009, cuando normalmente deberíamos reequilibrar este tramo en particular.

La activación de stop-loss es el único momento en el que el inversor debe operar fuera del plazo trimestral habitual. Si bien es un poco molesto, el valor añadido del stop-loss supera esto. Pero no sucede muy a menudo. Por lo general, solo durante períodos muy turbulentos en los mercados financieros, cuando los inversores quieren reequilibrar sus carteras y activar el stop loss, darles esta posibilidad.

El «Stop Loss» redujo significativamente la pérdida máxima (de -38,59 % a -24,89 % en comparación con el paso anterior), lo que lo convierte en nuestra versión final. Una pérdida máxima de alrededor del -25% es probablemente lo mejor que podemos esperar de una estrategia de este tipo. Por ejemplo, en 1987, los índices de acciones cayeron alrededor del -20% en un solo día, por lo que nuestra pérdida del -25% en los datos mensuales con un reequilibrio trimestral en una estrategia tan ligeramente activa está al límite de lo que se puede lograr.

¿Es del -25% al -30% demasiado para ti? Entonces, la única posibilidad es combinar este modelo semiactivo con una cartera pasiva de valores de bajo riesgo (bonos a corto y medio plazo y/o efectivo). O debes usar modelos que sean significativamente más activos.

Conclusión

Nuestra estrategia de GTAA representa un enfoque de inversión innovador, que introduce mecanismos únicos para optimizar los rendimientos y gestionar el riesgo, al tiempo que se preservan las características positivas de las estrategias de GTAA, como la diversificación global, la inclusión de múltiples clases de activos y la protección contra las recesiones. Hemos integrado los mecanismos de impulso, tendencia, efectivo, curva de rendimiento, cartera de cobertura y stop-loss en nuestra estrategia a través de un proceso de seis pasos. Se consideró añadir otros activos como materias primas, criptomonedas o fideicomisos de inversión inmobiliaria (REIT) a la cartera, pero decidimos no complicar demasiado las cosas en este artículo.

La incorporación de los ajustes, el reequilibrio trimestral y un enfoque en la optimización fiscal distingue nuestra estrategia de los enfoques existentes de la GTAA. Si bien la incorporación de la optimización fiscal en las estrategias de inversión es lógica, la implementación de reglas innovadoras para las estrategias de Global Tactical Asset Allocation GTAA que realmente optimicen los impuestos es relativamente rara. La optimización fiscal puede mejorar significativamente el rendimiento general y la eficiencia de las carteras de inversión.

El extenso análisis histórico de diciembre de 1927 a agosto de 2023 proporciona una perspectiva completa sobre el rendimiento de la estrategia en diversas condiciones del mercado. La versión final de nuestra estrategia de GTAA demuestra una compensación equilibrada entre el riesgo y el rendimiento, con un rendimiento anual del 10,60 %, un ratio Sharpe de 0,93 y una pérdida máxima significativamente reducida.