Imaginemos una conversación entre yo y un hipotético inversor del mercado de valores muy preocupado:

Inversor: El S&P 500 lo único en lo que invertir, pero estoy preocupado porque las valoraciones son muy altas y todas las ganancias provienen de unas pocas acciones.

Yo: Si crees que las acciones de gran capitalización de EE. UU. están sobrevaloradas, siempre podrías invertir en acciones de pequeña capitalización, acciones de valor o acciones extranjeras.

Inversor: ¡Sí, pero los rendimientos de esas acciones han sido terribles! ¡Todas han tenido un rendimiento inferior al S&P durante años!

Yo: Es cierto, pero las valoraciones son mucho más razonables.

Inversor: ¡Pero las valoraciones son muy bajas por alguna razón!

Yo: ¡Obviamente las acciones no están baratas tampoco sin razón!

Básicamente es este meme:

Entiendo la preocupación.

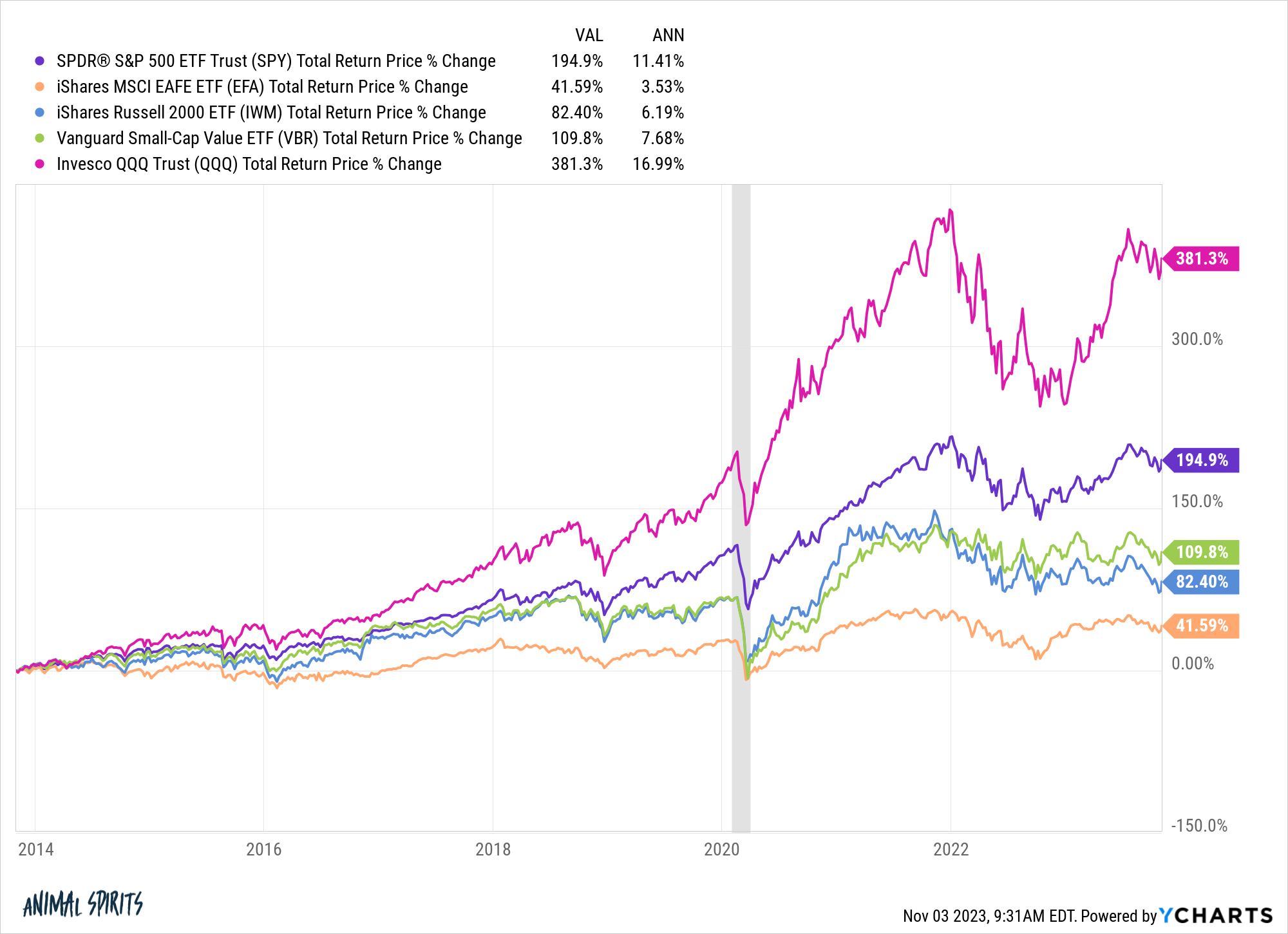

Las grandes acciones tecnológicas han llevado la delantera hasta ahora. Solo hay que ver la diferencia en el rendimiento entre el Nasdaq 100 y el S&P 500, las tecnológicas de mayor tamaño frente al Russell 2000, las acciones de valor de pequeña capitalización y las acciones internacionales en los últimos 10 años:

Las acciones tecnológicas han estado dominando y con razón. Estas son algunas de las corporaciones más exitosas que el mundo ha visto y los precios de las acciones lo confirman.

No tendría precedentes si las acciones tecnológicas continuaran dominando el mercado de valores en la próxima década como lo han hecho durante la década anterior, pero suceden cosas sin precedentes en los mercados todo el tiempo.

Una burbuja de IA ciertamente no está fuera del debate.

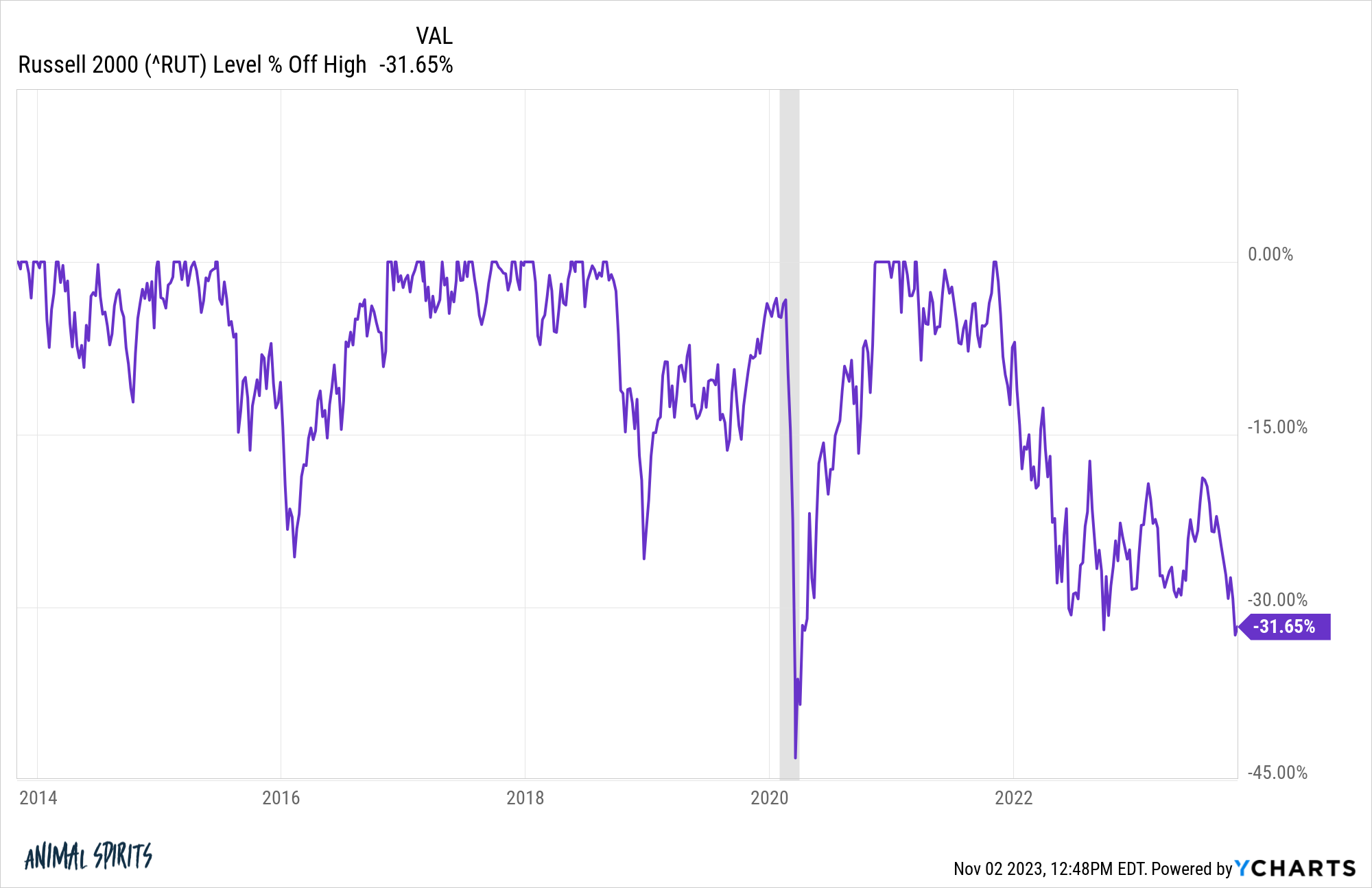

Las acciones de pequeña capitalización no solo han tenido un rendimiento inferior al S&P 500, sino que lo han hecho con una volatilidad mucho mayor.

Mira el perfil del drawdown del Russell 2000 en los últimos diez años:

Según mi recuento, se han hecho correcciones de dos dígitos en los últimos diez años:

- 2014: -12,2%

- 2015-16: -26,4%

- 2018: -27,2%

- 2020: -41,9%

- 2022-23: -33,0%

Esos también son cuatro mercados bajistas y dos caídas directas del 30 % o más. Este no ha sido un momento divertido para mantener acciones de pequeña capitalización.

Sin embargo, hay un lado positivo.

Este ha sido un mercado excepcional para el costo promedio en dólares en acciones de pequeña capitalización. Tal vez sea un glotón, pero he estado comprando acciones pequeñas durante cada una de las correcciones que hemos tenido por el camino.

La caída de los precios es algo bueno para los inversores.

Si eres un ahorrador neto, no quieres ver máximos de todos los tiempos constantemente. Deberías esperar volatilidad, correcciones y caídas. Te permiten comprar a precios y valoraciones más bajos.

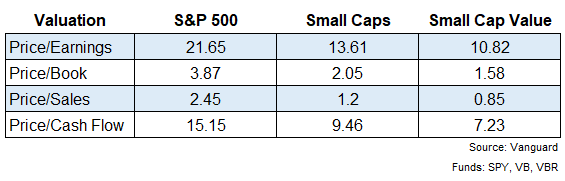

Y las valoraciones de las acciones de pequeña capitalización son muy bajas en este momento, en relación con el S&P 500 y su propia historia.

Tomé un puñado de métricas de valoración en el S&P 500 junto con un simple fondo de índice de pequeña capitalización de Vanguard y un fondo de valor de pequeña capitalización:

En todas las acciones métricas, las acciones de pequeña capitalización y de valor parecen mucho más baratas que las acciones de gran capitalización.

Para ser justos, las acciones de pequeña capitalización son baratas por una buena razón. Las corporaciones más pequeñas son mucho más sensibles a las tasas de interés que las grandes corporaciones. Las empresas más grandes pudieron asegurar tasas de interés ultra bajas durante la pandemia. Muchas pequeñas empresas no tuvieron tanta suerte y ahora están pagando el precio en un entorno de tipos más altos.

Las acciones suelen tener un rendimiento inferior por una buena razón.

También hay diferencias en el sector que podrían ayudar a explicar las brechas de valoración. Las acciones tecnológicas son algo así como el 38 % del S&P 500, pero solo el 18 % del fondo de índice de pequeña capitalización de Vanguard.

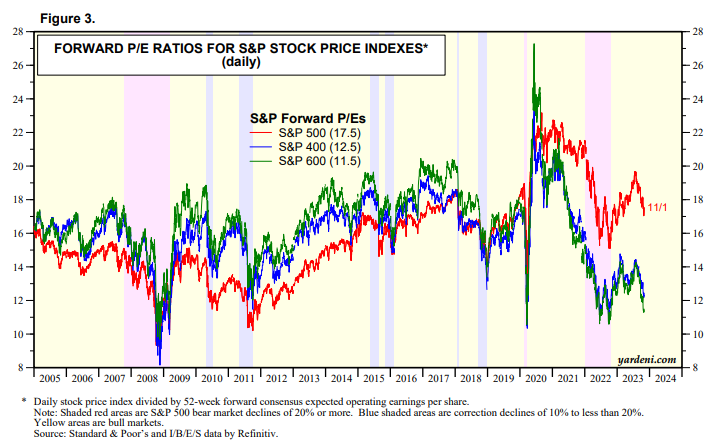

Pero incluso mirar las acciones de pequeña capitalización en relación con su propia historia muestra que las valoraciones son bastante atractivas. He aquí un vistazo a las valoraciones de las acciones más grandes, medianas y pequeñas de Yardeni Research:

Las acciones de pequeña y media capitalización son casi tan baratas como lo fueron en una base de P/E a plazo como lo fueron durante el desplome del Covid. Ahora son más baratas de lo que eran en cualquier momento de la década de 2010.

Por supuesto, las valoraciones no garantizan nada a los inversores, especialmente a corto plazo. El S&P 500 ha sido caro en relación con las acciones de pequeña capitalización, las acciones internacionales y las acciones de valor durante varios años y no ha importado.

Tal vez los fundamentos ya no importan, pero esa no es una apuesta que esté dispuesto a hacer con mis ahorros.

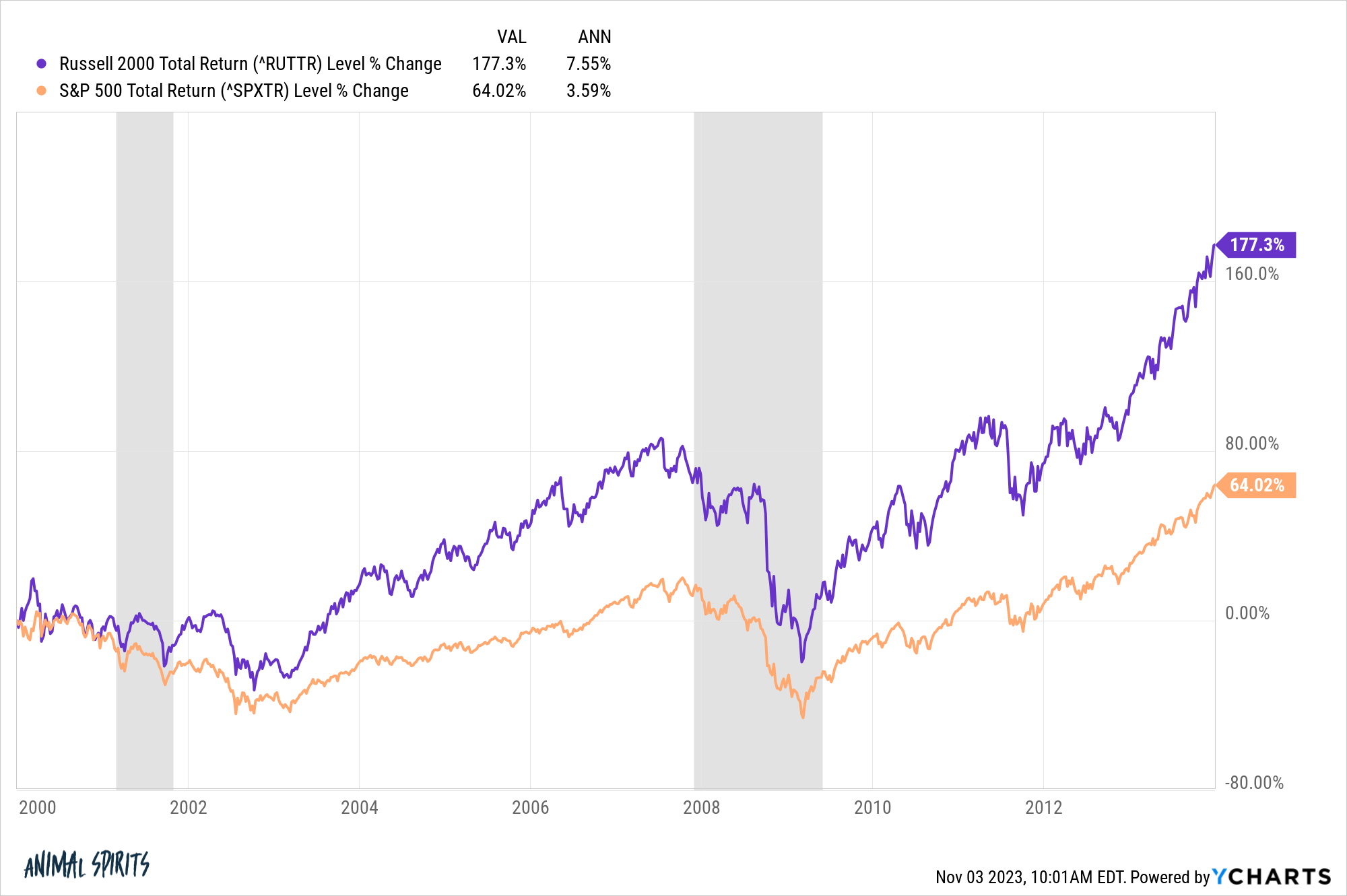

Además, no tienes que volver tan atrás para encontrar un ciclo en el que los papeles se invirtieran y las pequeñas acciones dominaran a las grandes.

Estos son los rendimientos desde el comienzo de 2000 hasta finales de 2013:

Las acciones de pequeña capitalización ganaron al S&P 500 durante más de una década, más que duplicando los rendimientos de las acciones de gran capitalización.

Nunca he sido un inversor de todo o nada.

No veo la necesidad de asumir riesgos innecesarios concentrándose en un solo sector o estrategia. No hay nada gratis cuando se trata de invertir, pero la diversificación es casi tan barata como un perrito caliente en Costco.

Micheal y yo hablamos sobre esto en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que no te pierdas un episodio.