![]()

Resumen: Se avecina una reflación, no una recesión, y aunque ha habido entradas persistentes en activos de riesgo durante los últimos dos meses, los inversores siguen estando en gran parte infraponderados en relación con el contexto macroeconómico y la acción del precio. A corto plazo podríamos ver algo de volatilidad estacional y movimientos laterales, pero la tendencia principal sigue siendo claramente alcista y las caídas deben verse como oportunidades de compra. De hecho, hay una probabilidad creciente de que entremos en un entorno similar al de 2021, donde los activos especulativos se dispararon. Compartimos algunos detalles sobre cómo estamos operando esto, y más…

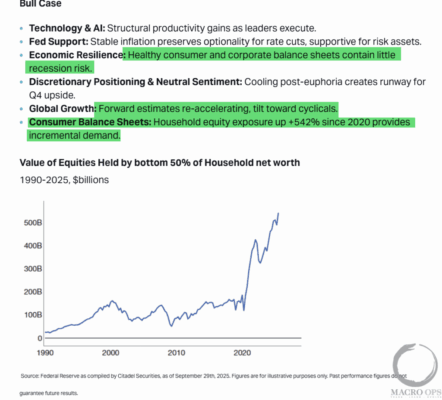

1. Citadel publicó un informe la semana pasada que contiene datos destacados. A continuación, su escenario alcista, con el que en MO coincidimos. Consejo profesional: es difícil tener una recesión cuando el déficit fiscal es grande y creciente (como lo es) y los balances del sector privado/hogar están en buena forma (lo están).

Los datos “débiles” del mercado laboral son retardados y están distorsionados por la inmigración, peculiaridades estadísticas e incertidumbre por la guerra comercial. Estamos en un régimen de reflación, no en uno recesivo.

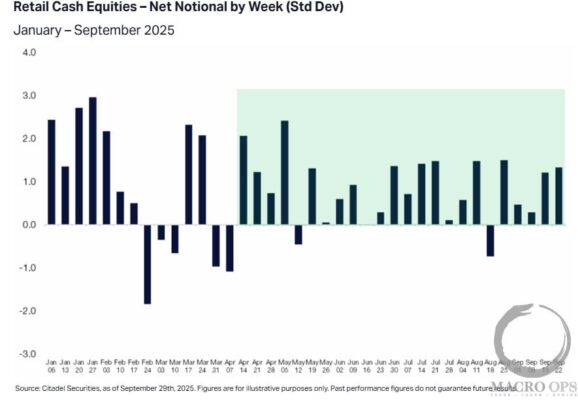

2. El argumento alcista a corto y medio plazo es más difícil ahora que en los últimos cinco meses, ya que el posicionamiento y el sentimiento empiezan lentamente a ponerse al día con la acción del precio. Citadel señala que sus clientes minoristas han sido “compradores netos en 21 de las últimas 24 semanas”, recuperándose tras la debilidad de abril.

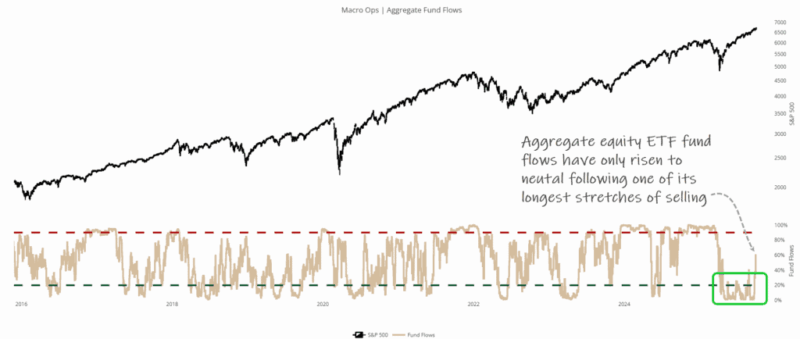

3. Pero… esto parte de una base muy baja. A continuación, nuestro oscilador de flujos de fondos en ETFs de renta variable. Apenas ahora ha alcanzado el nivel neutral. Esto sigue a uno de los periodos más persistentemente bajistas en nuestros datos, marcado por importantes salidas de capital.

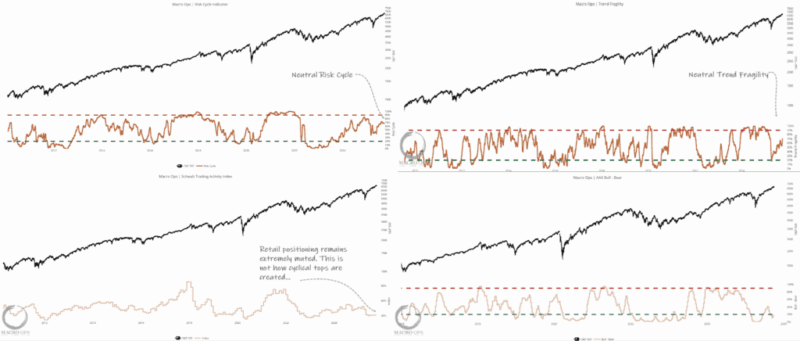

4. Además, nuestro indicador de Ciclo de Riesgo (composición a largo plazo de posicionamiento/sentimiento), la Fragilidad de Tendencia (composición de posicionamiento a corto plazo), el STAXX de Schwab (el mejor indicador de posicionamiento retail real), y el oscilador Bull-Bear de AAII están todos en niveles neutrales o deprimidos. Esto no es lo que forma un techo de mercado.

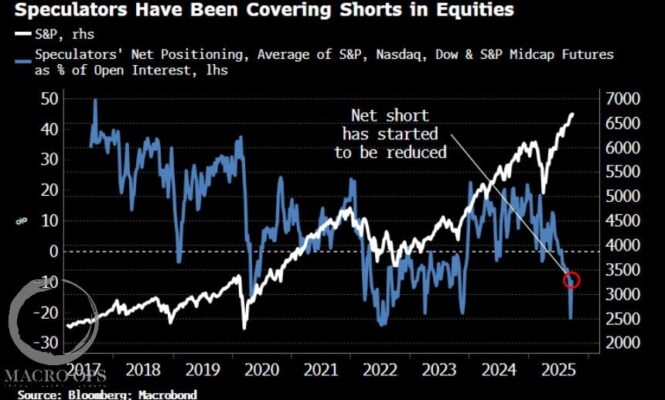

5. Para reforzar aún más este punto, aquí está esto de Simon White de Bloomberg: “Los gestores de fondos parecen infraponderados. La encuesta de gestores de fondos globales de Bank of America muestra un 28% neto que dice estar sobreponderado en acciones globales, por debajo de niveles anteriores cuando el mercado estaba en máximos históricos. Los especuladores también habían estado incrementando sus posiciones cortas mientras el mercado subía. Su promedio neto largo como porcentaje del interés abierto cayó a un mínimo no visto desde el fondo de mercado en 2022. Como muestra el gráfico, sus posiciones cortas están empezando a cubrirse”.

Así que sí, es un poco más difícil estar largos aquí… pero no mucho.

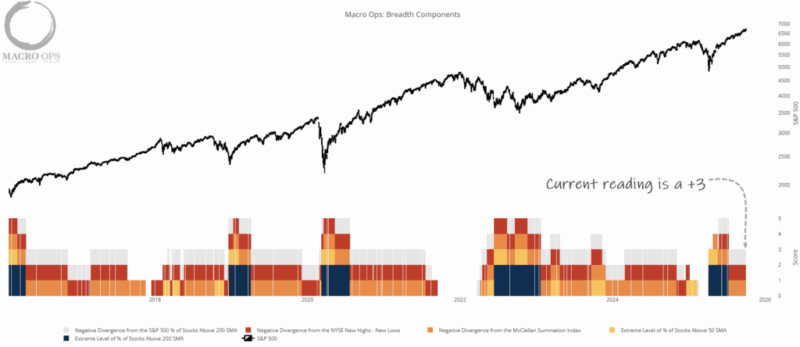

6. Nuestro Aggregador de Amplitud sigue sólido en +3. Las correcciones importantes solo ocurren cuando cae a 1 o menos. Así que esto respalda la tendencia principal. A corto plazo, tenemos el índice de sumación de McClellan, que está en positivo pero con tendencia bajista. Esto sugiere que podríamos ver algo de volatilidad y lateralidad en las próximas semanas, lo cual encaja con los patrones estacionales de octubre. Pero cualquier caída debe verse como oportunidad de compra.

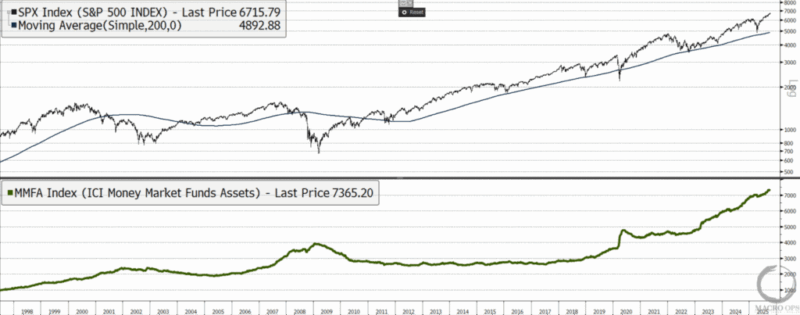

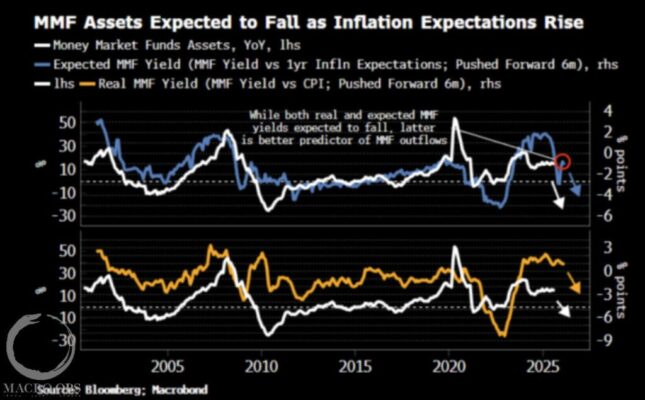

7. En MO creemos cada vez más que el mercado está entrando en un “remake” de 2021. Ampliaré esta idea en una nota posterior, pero actualmente hay alrededor de 7,5 billones de dólares en fondos del mercado monetario (MMF).

8. Simon White de Bloomberg muestra que el rendimiento real de los MMF (rendimiento MMF vs expectativas de inflación a 1 año, adelantado 6 meses) es un buen indicador adelantado de la tendencia en los activos de MMF. Con la Fed recortando tasas y la inflación prevista al alza, probablemente empecemos a ver parte de esta enorme ola de efectivo fluir hacia activos de riesgo.

9. Hacemos seguimiento de medidas de momentum compuestas en distintos horizontes temporales para varios activos. Aquí está la última tabla compilada por nuestro compañero del Colectivo, ChrisM. Estamos largos en las principales criptomonedas desde hace meses, y hay crecientes evidencias de que estamos por ver un nuevo impulso alcista. Una de ellas es la subida de los mineros de cripto al tope de nuestras pantallas de momentum. La participación de mineros es un requisito clave para un bull market legítimo en cripto.

10. Aquí está el gráfico semanal de ETHUSD. El precio ha vuelto a testear su ruptura y ha dejado una barra de reversión alcista la semana pasada. Si vemos un movimiento por encima del máximo de la semana pasada, entonces creo que ETH despegará y superará rápidamente su máximo histórico de 2021.

11. Otra señal de que estamos en las primeras etapas de una euforia especulativa es el breakout a nuevos máximos de 12 meses de PLUG la semana pasada. PLUG es un clásico de los mercados alcistas especulativos. En 2021 subió más de un 2.200% en menos de 12 meses. Hizo algo similar en 1999-2000. Veamos si puede repetir.

Entramos largos la semana pasada.

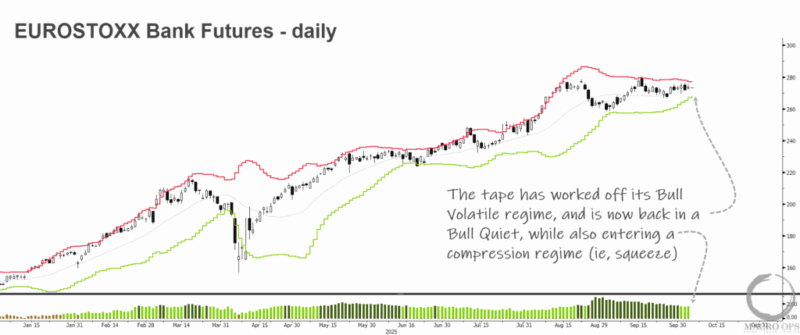

12. Recientemente entramos largos en futuros del EUROSTOXX50 tras la ruptura de un patrón de consolidación de 5 meses. Un patrón similar que estamos observando está en los futuros bancarios del EUROSTOXX. El argumento macro para los bancos europeos es sencillo: la expansión fiscal en la UE y una inflación global persistente seguirán impulsando las tasas y ampliando los márgenes de interés neto de los bancos.

El mercado ha dejado atrás su régimen de volatilidad alcista y ha vuelto a un entorno alcista tranquilo, entrando además en un régimen de compresión (es decir, de squeeze).