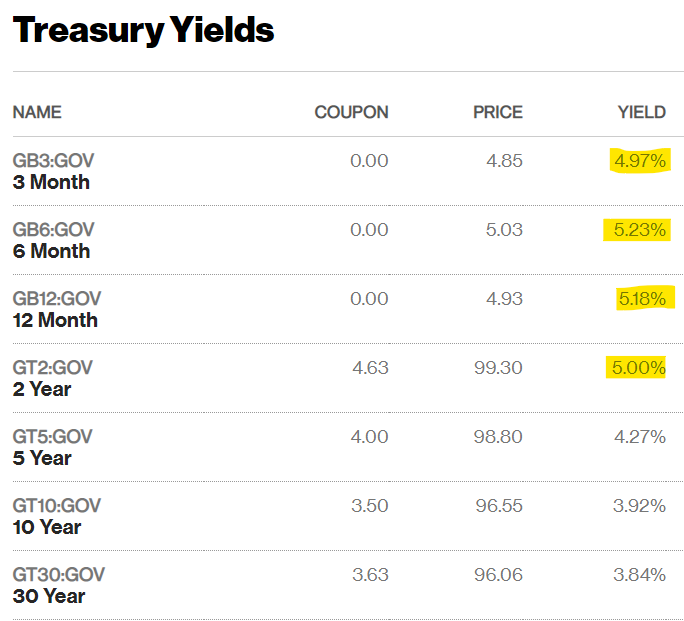

Las tasas de interés a corto plazo continúan estando en niveles «altos» ya que la economía se mantiene más fuerte de lo previsto.

Estamos buscando rendimientos del 5% en todos los ámbitos para los bonos del gobierno a corto plazo.

Algunas personas seguirán burlándose de estos rendimientos al recordarle que la inflación sigue siendo del 6 %, pero seamos honestos: para bien o para mal, la mayoría de los inversores piensan en términos nominales, no reales.

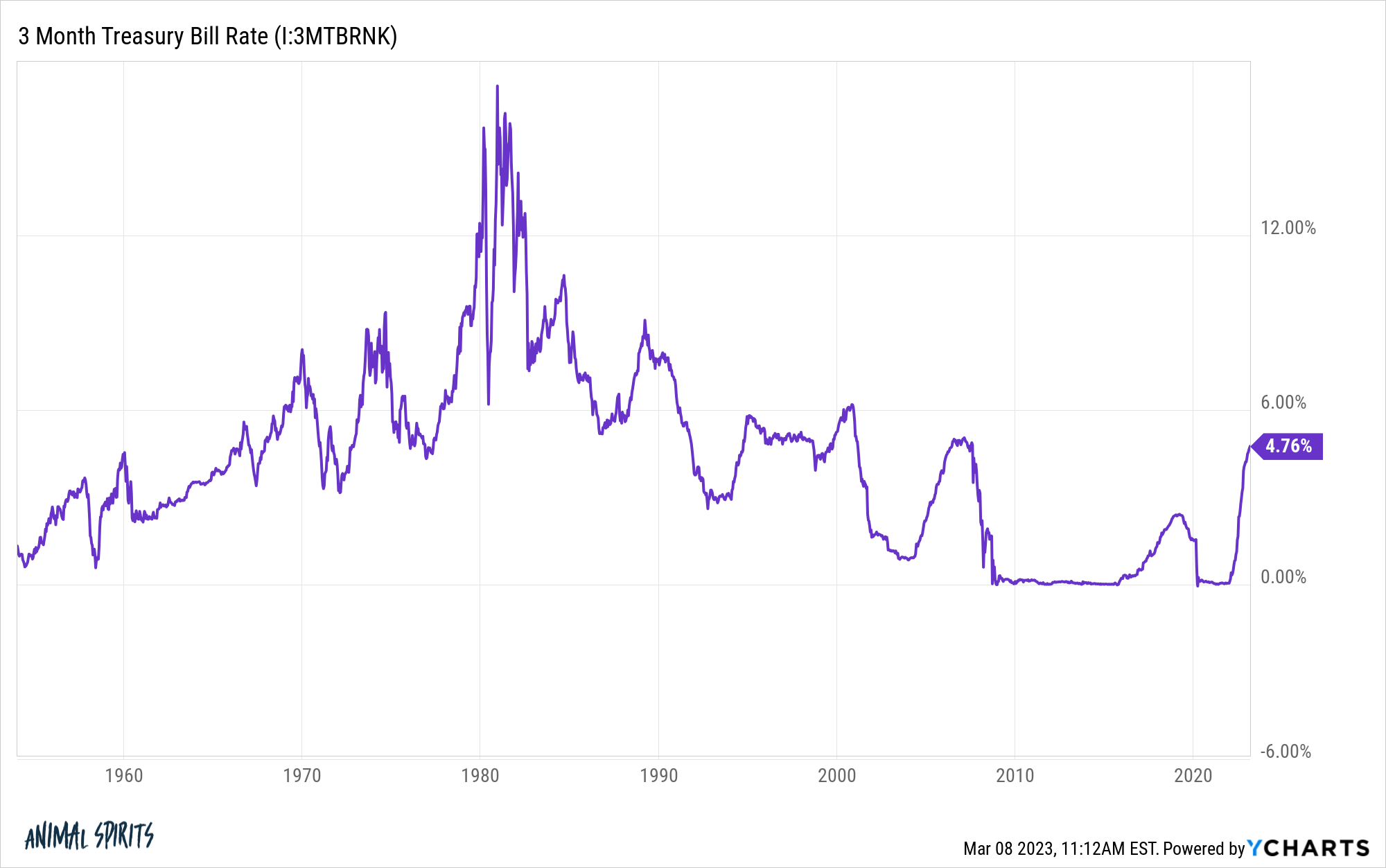

Los rendimientos a corto plazo han estado en el piso durante tanto tiempo que las tasas de interés del 5% seguramente llamarán la atención de los inversores.

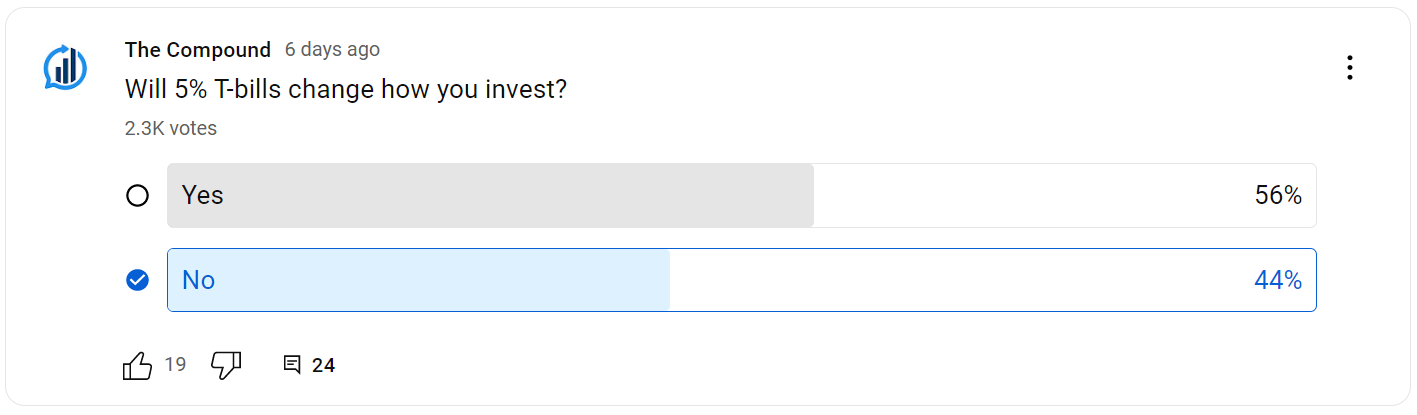

Le preguntamos a nuestra audiencia de YouTube si los bonos del Tesoro del 5% cambiarán la forma en que invierten:

Más de la mitad de los encuestados dijeron que este nuevo mundo donde existen rendimientos relativamente seguros cambiaría la forma en que invierten.

Durante algunos años, las tasas fueron tan bajas que muchos inversores se vieron obligados a abandonar la curva de riesgo. Conozco a muchos inversores equilibrados que prefirieron una cartera 60/40 pero optaron por una combinación 70/30 u 80/20 porque los rendimientos de los bonos eran lamentables.

La buena noticia sobre los rendimientos de los bonos del 5% es que los inversores más conservadores ya no tienen que esforzarse más.

Obviamente, sus rendimientos esperados son mucho mejores cuando los rendimientos son del 5 % que cuando son del 1 % o menos.

Su asignación de activos puede cambiar por varias razones.

Sus circunstancias u objetivos financieros podrían cambiar. Su disposición, necesidad o capacidad para asumir riesgos podría cambiar. Los mercados podrían cambiar.

Pero existe una distinción importante entre una decisión de asignación de activos basada en las compensaciones de riesgo frente a recompensa y la sincronización del mercado.

El mayor problema de hacer un gran cambio en su cartera de acciones a efectivo es que las tasas de interés a corto plazo son volubles.

Pueden subir rápidamente pero también caer rápidamente.

Los rendimientos de los bonos a corto plazo podrían permanecer elevados por un tiempo si la economía y la inflación se mantienen fuertes y la Fed lucha contra la alta inflación.

Pero, ¿qué sucede si las tasas a corto plazo vuelven a bajar? Si la Fed sigue subiendo las tasas eventualmente, eso ralentizará las cosas.

Cuando la inflación se desacelera y la economía se debilita, la Fed va a recortar las tasas. Desafortunadamente, los rendimientos de las letras del Tesoro no serán del 5% si la inflación es del 3%. Los rendimientos del 5% de hoy no van a durar para siempre.

No sé qué va a pasar a corto plazo en lo que respecta a las tasas de interés o al mercado de valores. Nadie lo hace ( ni siquiera la Fed ). Prefiero tomar decisiones de inversión en función de mi perfil de riesgo y horizonte temporal en lugar de tratar de hacer previsiones sobre lo que sucederá a continuación.

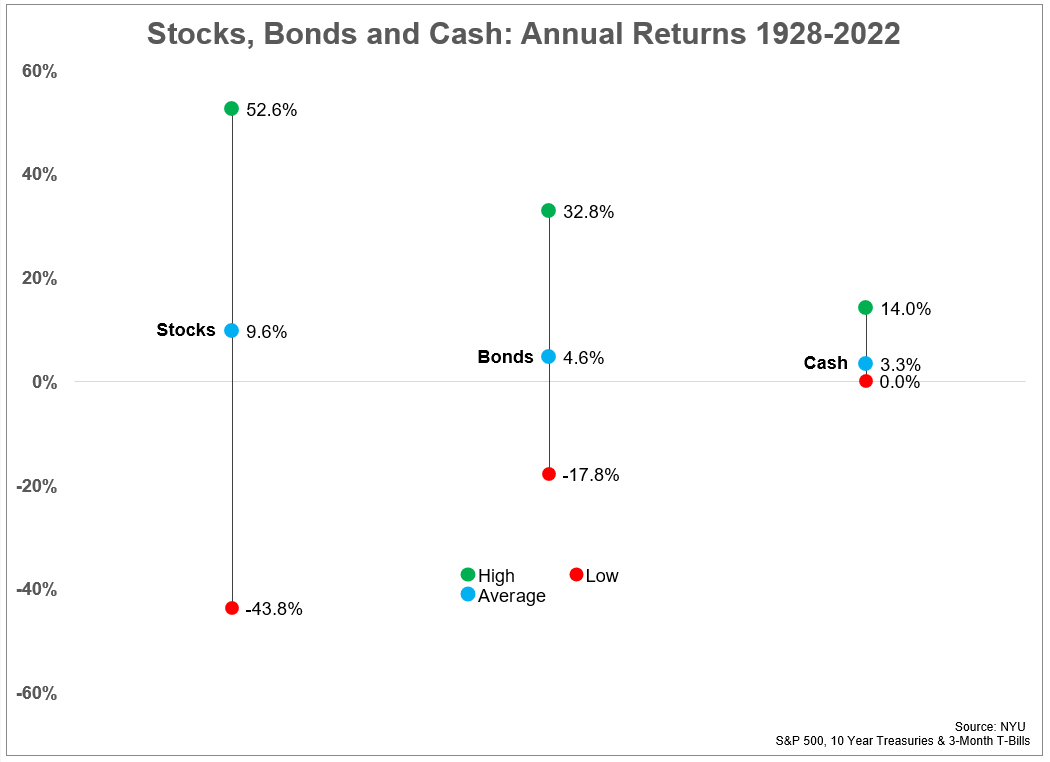

A corto plazo, el efectivo puede ofrecer estabilidad. Por el momento, también ofrece rendimientos nominales bastante buenos. A la larga, apenas podrá mantenerse al día con la inflación.

A corto plazo, las acciones pueden arrancarte el corazón. No sé si el mercado bajista ha terminado o si nos espera más carnicería. Pero a largo plazo, el mercado de valores sigue siendo la mejor apuesta para vencer la inflación y aumentar su riqueza.

La sincronización del mercado requiere que tengas razón dos veces.

Salir es fácil. Volver no lo es.

El mejor de los casos sería que mueva una parte o la totalidad de su cartera a efectivo, el mercado de valores cae, recorta su 5% y se pierde algunas pérdidas, luego vuelve a cambiar a acciones cuando bajan los rendimientos.

El peor de los casos es que mueve una parte o la totalidad de su cartera a efectivo, los rendimientos caen, el mercado de valores se desmorona, pierde las ganancias y ahora está atrapado en una clase de activos con bajos rendimientos esperados.

No me malinterpreten: me gusta la idea de aprovechar los rendimientos del 5 %. Si su dinero está en una cuenta bancaria y no gana nada, se lo está perdiendo. Y los inversores de renta fija tienen mejores opciones de rendimiento de las que han tenido en años.

No estoy tratando de convencer a nadie de entrar o salir de ninguna clase de activos.

El efectivo tiene un lugar en una cartera para necesidades de liquidez y estabilidad a corto plazo.

Los bonos tienen un lugar en una cartera para proporcionar ingresos y protección contra la deflación y la desinflación.

Las acciones tienen un lugar en una cartera para proporcionar rendimientos esperados más altos y protección contra los impactos a largo plazo de la inflación.

Simplemente creo que es difícil cambiar constantemente su asignación de activos dentro y fuera de estas clases de activos sin causar algún daño a su plan de inversión.

La asignación de activos es para gente paciente.