Estos son los últimos 7 datos de inflación anual por mes:

- marzo 8,5%

- Abril 8,3%

- mayo 8,6%

- junio 9,1%

- julio 8,5%

- agosto 8,3%

- septiembre 8,2%

Eso son 7 meses seguidos de inflación por encima del 8%. Esto no ha sucedido desde principios de la década de 1980.

Entonces, ¿qué sucede?

La Fed ha estado aumentando las tasas agresivamente, las cadenas de suministro están mejorando, los precios del petróleo han caído en un tercio y los precios de la gasolina están muy por debajo de sus máximos.

Podría guiarlo a través de cada componente individual del cálculo de la inflación, pero hay expertos en economía que pueden explicarlo mucho mejor que yo.

Permítanme ofrecer dos explicaciones simples sin tener que profundizar demasiado en los cálculos de datos económicos.

(1) Todos se enriquecieron durante la pandemia

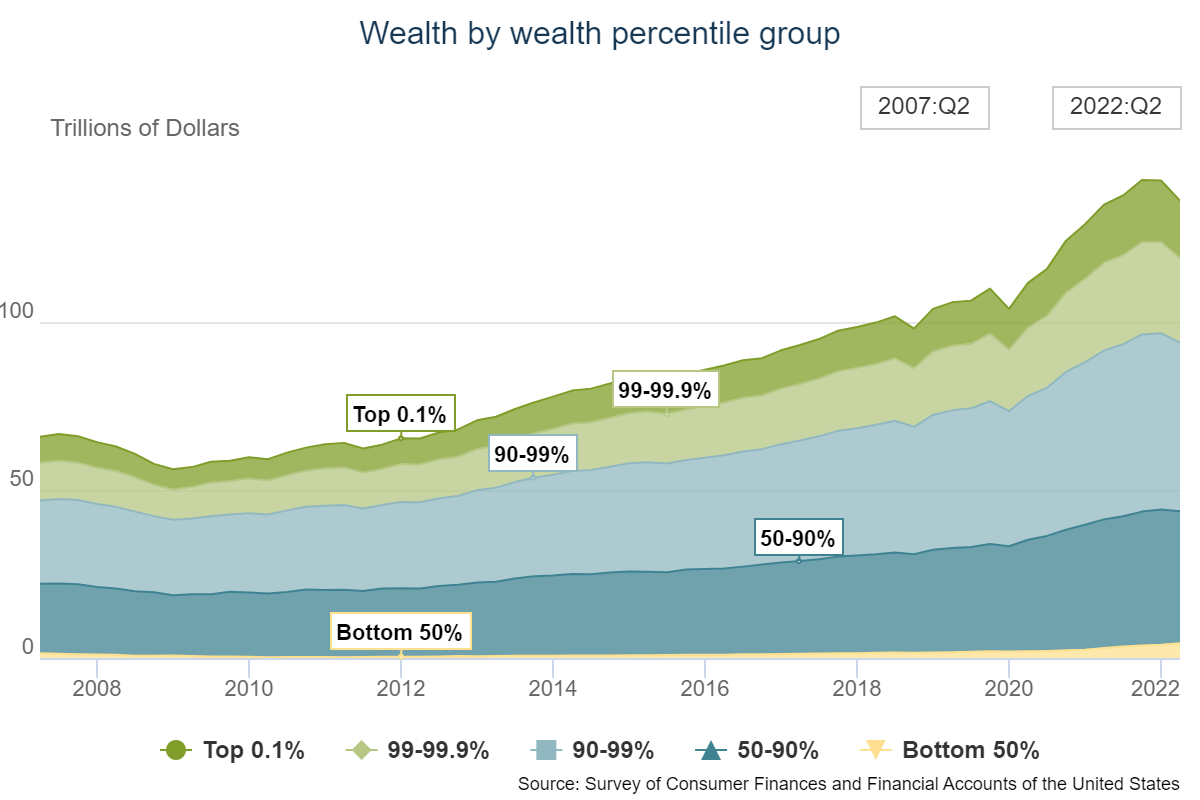

De acuerdo, tal vez no todos, excepto la familia real, son mucho más ricos. Colectivamente, los hogares estadounidenses se enriquecieron mucho más durante la pandemia.

El patrimonio neto de los hogares estadounidenses que entraron en 2020 fue apenas inferior a $ 110 billones.

Al final del segundo trimestre, el patrimonio neto superó los $ 135 billones, después de alcanzar un máximo histórico de casi $ 142 billones este año.

Desde el final del primer trimestre de 2020 hasta el primer trimestre de 2022, el patrimonio neto de los estadounidenses aumentó un 37 %, con mucho, el mayor aumento registrado desde que la Fed comenzó a rastrear estos datos en 1989.

Eso fue desde el mínimo causado por el Covid hasta el máximo posterior a la pandemia, pero incluso si comenzamos desde los niveles previos a la pandemia, el aumento del 30% es, con mucho, el mayor aumento de 2 años en el patrimonio neto registrado antes de este período.

Y por una vez, no es solo el 10% superior o el 1% superior el que se beneficia.

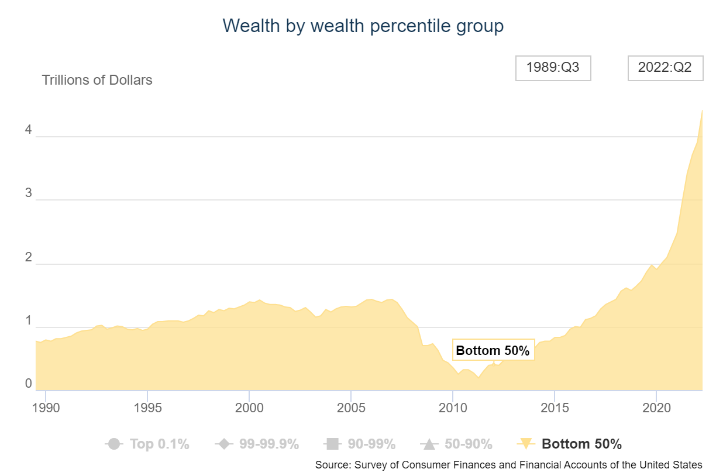

Eche un vistazo al cambio en el patrimonio neto del 50% inferior a lo largo del tiempo:

Desde 1989 hasta el pico anterior a la GFC de 2007, el patrimonio neto del 50 % inferior pasó de 773.000 millones de dólares a 1,4 billones de dólares.

Entonces, en poco menos de 20 años, el valor neto de este grupo aumentó en más de $ 620 mil millones.

El 50% inferior fue devastado por la crisis financiera y el desplome de la vivienda, y el valor neto total de este grupo se redujo a $ 190 mil millones.

A fines de 2019, había regresado y algo más, hasta casi $ 2 billones.

Ahora es $ 4,4 billones.

Por lo tanto, el patrimonio neto del 50 % inferior ha aumentado en 2,4 billones de dólares desde el comienzo de la pandemia a principios de 2020, lo que significa que se ha más que duplicado en menos de 3 años.

Este grupo de hogares tiende a gastar un mayor porcentaje de sus ingresos que aquellos con más activos financieros por lo que no debería sorprender que las personas sigan gastando ante una mayor inflación.

Es probable que el consumidor de EE. UU. nunca haya estado más preparado para una alta inflación (y una posible recesión) que antes de este período de precios más altos.

A nadie le gusta la inflación, pero nos encanta gastar dinero en este país. Así que la mayoría de la gente simplemente ha decidido quejarse, pero aun así gastar con el dolor de los precios más altos.

(2) A las corporaciones les va bien con la inflación

La inflación fue causada por una combinación de la pandemia, el gasto del gobierno en respuesta al Covid, los problemas de la cadena de suministro, el gasto del consumidor, Rusia invadiendo Ucrania y la Reserva Federal.

Es posible que me haya perdido algo, pero eso te acerca bastante a las causas fundamentales.

Pero al final del día, los precios más altos provienen de las empresas que suben los precios.

Las corporaciones no causaron la inflación, pero seguro que se están aprovechando de ello.

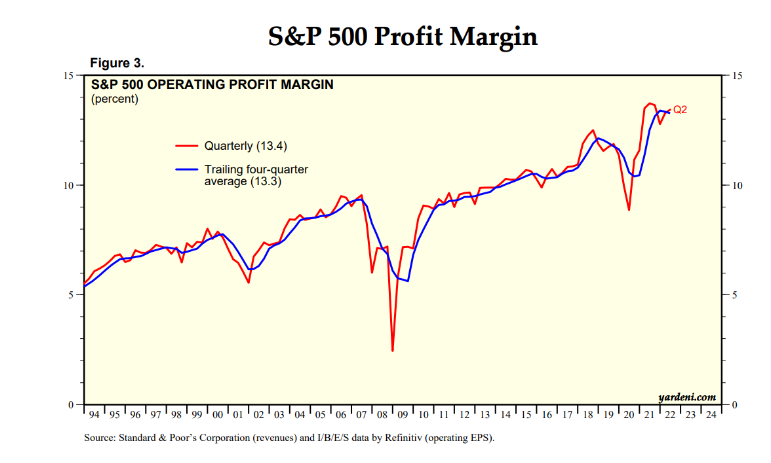

Basta con mirar los márgenes de beneficio operativo de las empresas del S&P 500:

Han estado subiendo incluso cuando la inflación se ha disparado.

Por lo tanto, escuchará a los directores ejecutivos quejarse de los costos más altos de los insumos, los salarios más altos, la escasez de mano de obra y los problemas de la cadena de suministro, pero no derramará una lágrima por ellos.

Respondieron aumentando los precios hasta tal punto que sus márgenes alcanzaron máximos históricos.

Si bien los hogares se han visto obligados a pagar precios más altos en la bomba y en la tienda de comestibles, las corporaciones han podido trasladar los aumentos de costos a los consumidores.

Nuevamente, la inflación no fue causada por las corporaciones y los dueños de los negocios. Y ciertamente ha habido muchas empresas afectadas por costos de insumos más altos.

Pero mientras se culpa a los trabajadores por exigir salarios más altos y se culpa al gobierno por un atracón de gastos y se culpa a la Fed por mantener las tasas bajas durante demasiado tiempo, las corporaciones de alguna manera han eludido el retroceso a pesar de los márgenes de ganancias récord.

¿Y cree que estas empresas bajarán los precios a medida que bajen sus costos?

No estoy conteniendo la respiración.

Es muy posible que la Fed ponga fin a estas tendencias arrojándonos a una recesión.

Pero mientras las empresas transmitan los aumentos de costos a los consumidores y los consumidores sigan gastando sus ahorros, es posible que la inflación se mantenga así por un tiempo.

Michael y yo compartimos algunos pensamientos sobre la inflación persistentemente alta en el video de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.