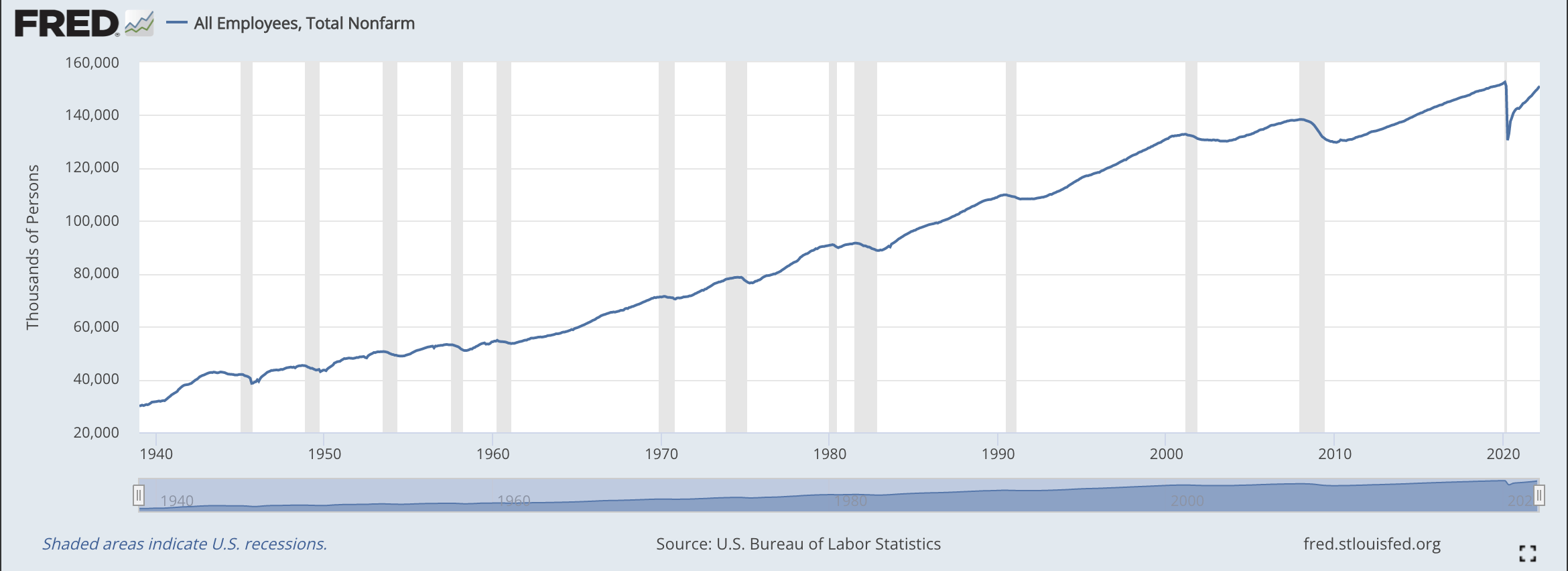

- La economía estadounidense agregó 431.000 puestos de trabajo en marzo, lo que estuvo en línea con las expectativas cuando se revisó al alza la contabilidad de los meses anteriores.

- El daño económico de la pandemia de coronavirus se ha curado en su mayor parte, con una tasa de desempleo baja y una tasa de participación en la fuerza laboral acercándose a los niveles previos a la pandemia.

- Hay mucha gente leyendo las hojas de té en la curva de rendimiento, pero tan manipulada como está por QE, no le pondría demasiado énfasis.

- Cuáles son los problemas reales de las acciones y cómo pensar en la economía a medida que llegan más datos.

El viernes se publicó la última entrega del informe de nóminas no agrícolas. El informe mostró que la economía de EE. UU. agregó 431 000 empleos durante el mes, lo cual es un número impresionante cuando lo piensas. El desempleo se disparó durante la pandemia, dejando mucho terreno por recorrer, pero las nóminas se están acercando al nivel que tenían antes de la pandemia. En este artículo, veremos lo que esto significa, así como lo que dicen otros indicadores económicos populares sobre el mercado, particularmente la curva de rendimiento.

¿Qué son las nóminas no agrícolas y por qué son importantes?

El informe mensual de nóminas no agrícolas mide el cambio en los trabajos cada mes. Por lo general, se publica el primer viernes de cada mes. El informe de nómina se obtiene encuestando a más de 100 000 empresas y agencias gubernamentales para determinar si están agregando o reduciendo empleos. Como su nombre lo indica, el informe de nóminas no agrícolas no incluye a los empleados en granjas, pero también es bueno saber que no cuenta a los que trabajan por cuenta propia. Las nóminas no agrícolas son un indicador útil y amplio para ver cómo le va a la economía, ya que predice la demanda de los consumidores para el ~80 % de la fuerza laboral que cubre.

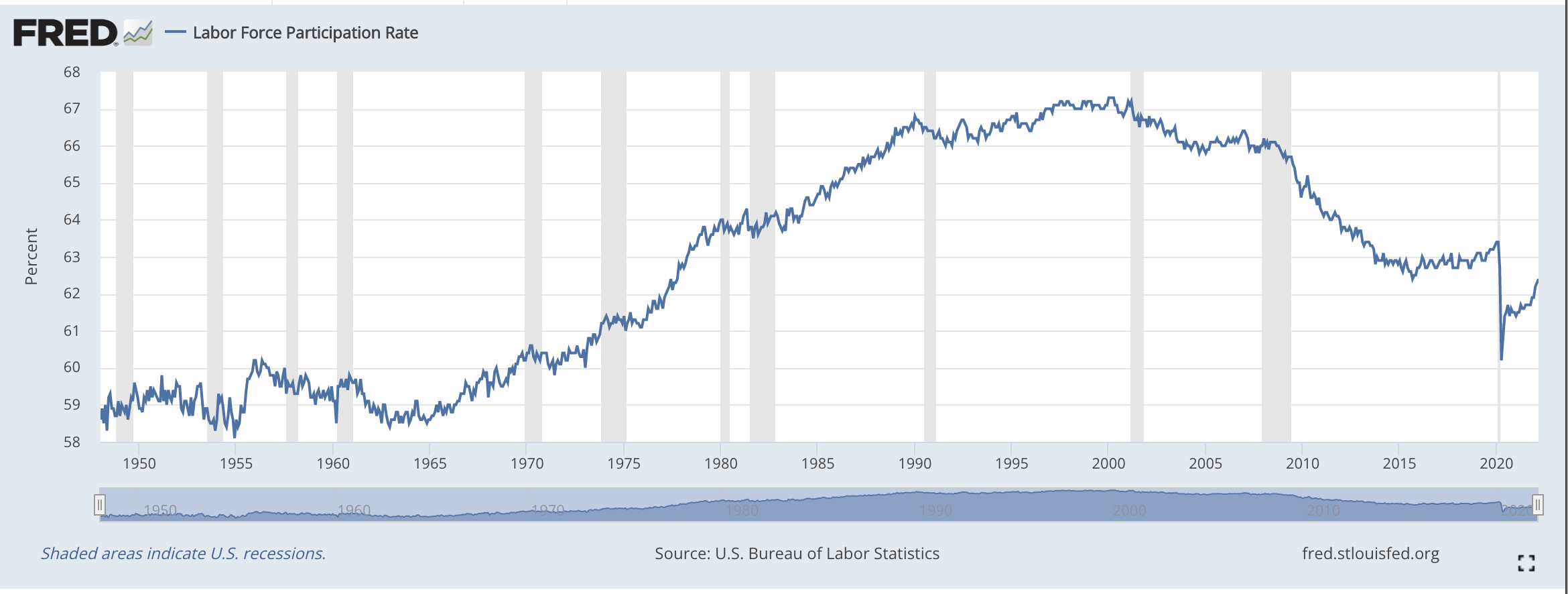

Este informe mostró otro mes de rápidas ganancias de empleo, pero con la tasa de desempleo en 3.6%, la cantidad cada vez menor de trabajadores desempleados para contratar significa que es probable que el crecimiento de las nóminas se desacelere a partir de ahora. Si observa solo la tasa de desempleo, la economía ha vuelto a donde estaba en febrero de 2020 antes de que comenzara todo este lío. Si nos fijamos en la participación de la fuerza laboral, solo estamos alrededor del 70% de regreso.

Puede ver en el gráfico que la participación en la fuerza laboral ha disminuido en general durante los últimos 20 a 25 años. Es natural preguntarse si esto se debe a que hay más jubilados y la población está envejeciendo. Pero cuando observa los datos que comparan los mismos grupos de edad, la participación en la fuerza laboral de las personas mayores de 65 años se está disparando, mientras que la participación de las personas en edad de trabajar está disminuyendo constantemente (no está claro cómo la pandemia afectó esto, pero la tendencia de la mayoría de las cosas afectadas por la pandemia han vuelto a la media a medida que el virus se ha calmado). Diría que la razón más subestimada por la que esto es así es por los sorprendentes aumentos en el abuso de drogas y alcohol en los EE. UU., lo que lleva a un número récord de sobredosis y efectos indirectos de personas que no trabajan. Tal vez haya otras tendencias en juego, como el aumento de las leyes de salario mínimo y el aumento de las cajas sin cajero, pero las implicaciones para la economía en general son mixtas.

La Fed también vigila de cerca las nóminas no agrícolas, como parte de su doble mandato de proporcionar pleno empleo y precios estables para el público estadounidense. Clásicamente, existe una compensación entre la inflación y el desempleo que se conoce como la Curva de Phillips. La idea era que la Fed podría endurecer la política y aceptar más desempleo, o podría relajar la política y obtener más inflación pero menor desempleo. En general, esto es cierto, pero la relación se hizo añicos en la década de 1970 cuando la inflación y el desempleo aumentaron simultáneamente, lo que llevó al mercado de valores a la ruina. El difunto Milton Freidman creía que la única razón por la que la Curva de Phillips funcionaba a corto plazo es que las empresas podían engañar a los trabajadores para que aceptaran salarios más bajos aumentando los salarios más lentamente que la inflación (como ha sucedido hasta ahora en 2021 y 2022). El argumento de Freidman fue que, al final, lo que sucede cuando los políticos intentan estimular la inflación para reducir el desempleo es que funciona a corto plazo pero conduce a una estanflación a largo plazo. Los principales medios de comunicación escriben sobre la «Gran Renuncia«, pero lo que está sucediendo es en realidad una consecuencia natural de que los salarios no se mantienen al ritmo de la inflación.

Así es como se obtiene una economía que parece saludable, pero que en realidad no lo es, ya que los ingresos ajustados a la inflación de los hogares caen y hay escasez de bienes necesarios como viviendas y automóviles. Esta es también la razón por la cual la confianza del consumidor está cerca de los niveles de la recesión de 2008: ¡la mayoría de las personas son más pobres que antes de la pandemia en términos de su poder adquisitivo! Las empresas han tenido ganancias récord mientras los consumidores se están empobreciendo en rendimientos ajustados por inflación, y sin que el gobierno inyecte cheques de estímulo para llenar el vacío, creo que es probable que las ganancias récord se reviertan a medida que la economía vuelva a equilibrarse.

Conclusiones económicas de las nóminas no agrícolas

- El mercado laboral se ha recuperado en su mayor parte de la pandemia y debería seguir haciéndolo.

- La inflación es demasiado alta, lo que significa que la Fed debe ajustarse rápidamente para evitar la estanflación.

- La economía en general no está funcionando muy bien en este momento debido a la sobrecarga de demasiados estímulos y los problemas de la cadena de suministro, pero el libre mercado está trabajando para traer un suministro adicional de bienes que han aumentado rápidamente de precio, como viviendas y automóviles.

- Es probable que el ajuste de la Fed por sí solo limite el potencial alcista de las acciones y los bonos y, como mínimo, conduzca a una economía más lenta y equilibrada.

- Sin embargo, el verdadero problema de las acciones no es una recesión sino expectativas poco realistas sobre lo que el estímulo puede hacer por la economía y el mercado de valores (es decir, las ganancias del S&P 500), como advirtieron Milton Freidman y otros economistas.

¿Qué pasa con la curva de rendimiento?

Aquí es donde las cosas se ponen interesantes. La economía parece saludable en este momento según la mayoría de las cuentas, a pesar de que algunos indicadores económicos principales indican problemas. Pero la bola de cristal de la curva de rendimiento ha mostrado un indicador de recesión ampliamente conocido: la temida inversión de la curva de rendimiento. Por supuesto, el balance de la Reserva Federal es tan grande en este punto que probablemente podrían hacer que la curva de rendimiento hiciera lo que quisieran comprando o vendiendo billones de dólares en bonos.

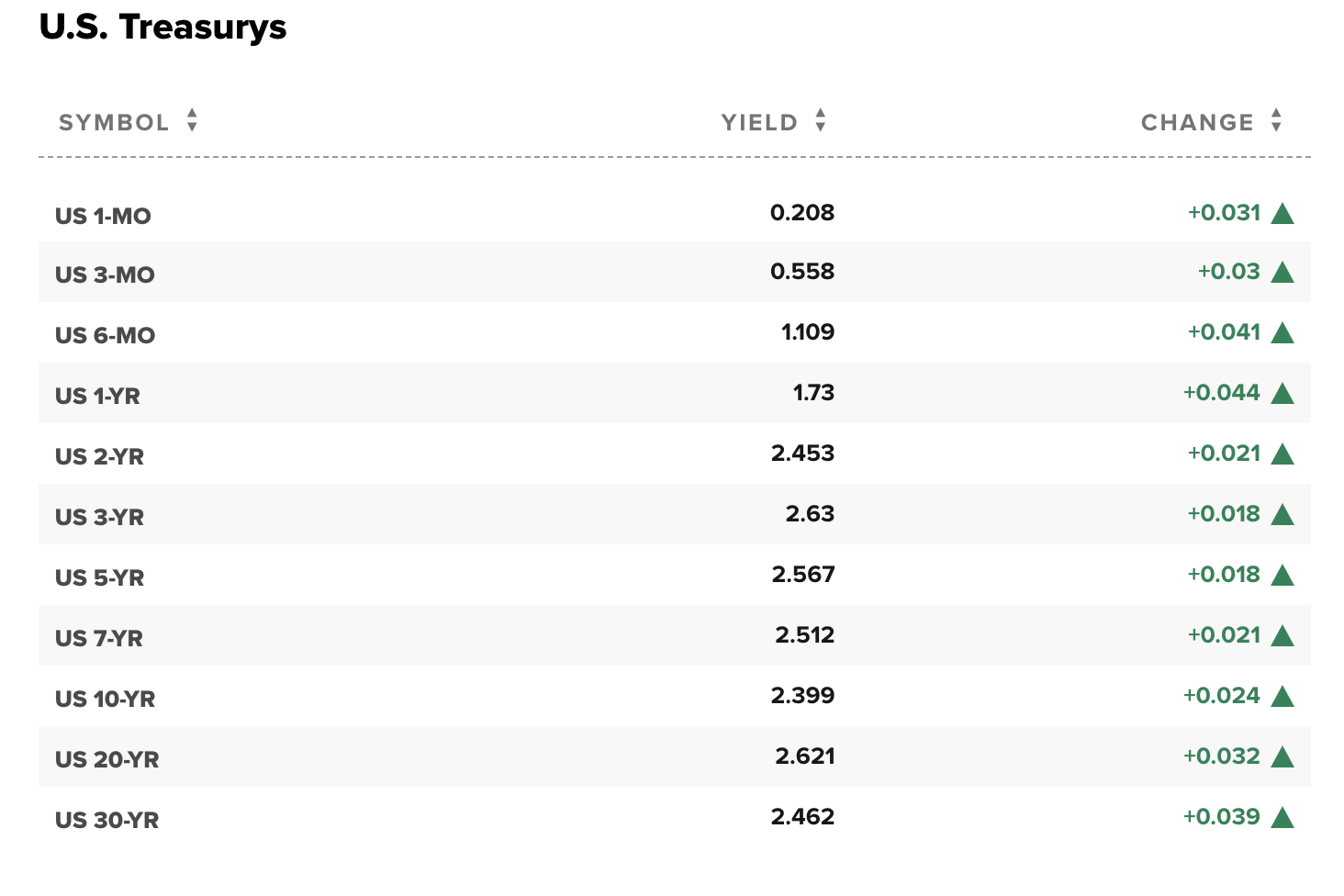

Hasta este punto, la curva de rendimiento es un desastre en este momento.

Notas sobre la curva de rendimiento:

- Las tasas de efectivo son bajas, pero se espera que aumenten rápidamente, como puede ver en la tasa de un año, que es de alrededor del 1,75%. Por lo que vale, creo que esto probablemente todavía no sea una compensación suficiente por cuánto subirá la Fed.

- El Tesoro a dos años rinde más que el de 10 años, que es una inversión clásica de la curva de rendimiento que generalmente ha pronosticado una recesión dentro del próximo año más o menos.

- La forma de la curva de rendimiento está desordenada y probablemente volverá a la media. Los compradores de bonos tienden a estar muy limitados y no tienen la flexibilidad para darse una vuelta en la curva de rendimiento porque están equiparando activos con pasivos o tienen la obligación de comprar ciertos vencimientos de bonos. No necesariamente tiene esta restricción, por lo que puede pensar dónde quiere estar en la curva de rendimiento.

- El Tesoro de EE. UU. también juega un papel en esto: si los bonos a 30 años rinden menos que los bonos a 20 años o los bonos a 5 años, entonces pueden aumentar la cantidad que venden para satisfacer la demanda y obtener financiamiento más barato para el gobierno.

No sé muy bien qué hacer con la curva de rendimiento en este momento. La Fed ha realizado una gran cantidad de QE, y en varios momentos de la historia de los EE . UU., la Fed ha manipulado fuertemente la curva de rendimiento. Cuando esto sucede, inevitablemente conduce a escasez ( similar a lo que ocurrió durante el período de la Segunda Guerra Mundial, o ahora) o quiebras (como la crisis de S&L ). Por estas razones, no sé si la curva de rendimiento indica una verdadera señal de recesión o simplemente que el crecimiento y/o la inflación serán mayores en los próximos dos años que en 10 años. Para los activos de riesgo, la imagen es más clara: significa problemas.

Resultado final para los mercados

Las nóminas no agrícolas registraron grandes ganancias en marzo, mientras que la confianza del consumidor y la curva de rendimiento arrojaron señales de recesión. Para la economía, creo que esto es parte del proceso de curación a medida que se elimina el apoyo del gobierno y el mercado comienza a satisfacer la demanda. Por ejemplo, EE. UU. está construyendo cerca de 2 millones de viviendas este año sin un crecimiento demográfico correspondiente. ¿Conducirá esto a una gran corrección en los precios de la vivienda ya que los consumidores ya no pueden confiar en el estímulo para obtener dinero y las tasas subirán? Supongo que sí. Pero a la larga, hay cosas peores para la economía que tener algunas viviendas adicionales.

La historia no es tan diferente en el mercado de valores. Podría ver un escenario aquí donde las ganancias y los precios de las acciones vuelven a caer a niveles sostenibles, lo que lleva a un mercado bajista del 20% al 30% en los precios de las acciones (es decir, de vuelta a los precios de febrero de 2020) sin la correspondiente avalancha de pérdidas de empleo. El problema aquí no es necesariamente que la Reserva Federal aumente las tasas o invierta la curva de rendimiento, sino las expectativas poco realistas de demanda/beneficios a largo plazo basadas en un estímulo masivo y un mercado alcista breve pero poderoso.