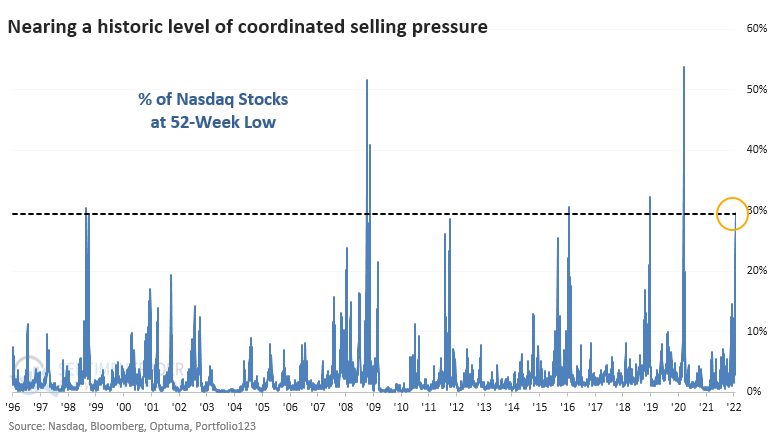

Un salto en nuevos mínimos en el Nasdaq

A pesar del giro del lunes, muchas más acciones en la bolsa Nasdaq tocaron un mínimo de 52 semanas durante el día. Ahora, más del 30% de las acciones en la bolsa se han desplomado a ese extremo el mismo día. Esa es la decimoctava cifra más alta desde 1996.

Aunque esto se superó antes de las caídas finales en 2008 y 2020, los rendimientos futuros del Nasdaq Composite fueron impresionantes. Durante el año siguiente, el Nasdaq mostró una ganancia en las 17 ocasiones en las que vimos esta señal.

Nos enfocamos en el nivel histórico de actividad especulativa en el mercado de opciones a principios del año pasado. En todos los datos disponibles, nunca habíamos visto un comportamiento de búsqueda de riesgos como ese. Desde entonces, muchos de los valores con mayor riesgo han caído un 50%.

También hemos visto el comportamiento curioso de los traders que rápidamente se vuelven bajistas o intentan cubrir caídas cada vez más pequeñas. De hecho, ese fue el caso la semana pasada. De cara al fin de semana, nunca se habían negociado más opciones de venta en las bolsas estadounidenses. El volumen de venta de coberturas para protegerse de las caídas fue más del 100% superior al promedio de los últimos 200 días.

EstadísticasDurante los últimos 10 días, el ETF SPY que rastrea las acciones del S&P 500 ha tenido una salida promedio de más de $1 mil millones al día. Según nuestro Backtest Engine, ha habido otros 93 días en la última década con una salida tan grande de 10 días, después de 83 de los cuales el S&P 500 repuntó durante los siguientes 3 meses. |

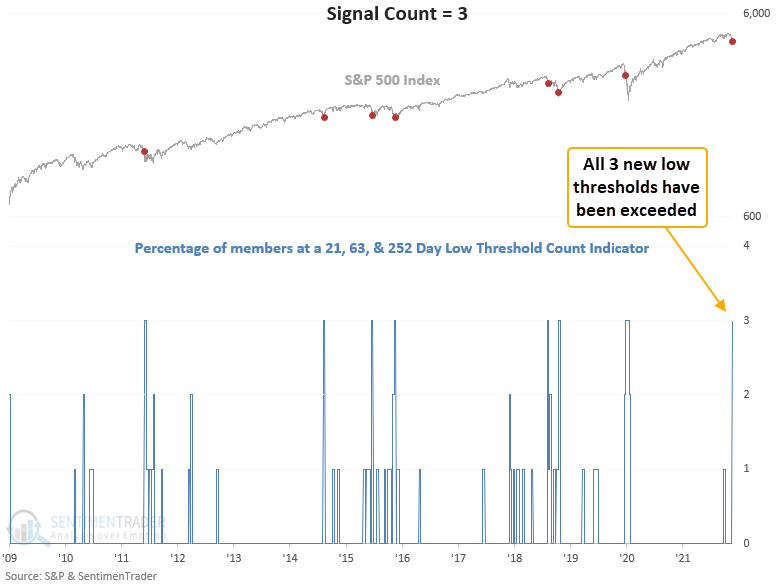

Mínimos de varios períodos de tiempo entre las acciones del S&P 500

No es solo el Nasdaq el que ha estado experimentando un salto en nuevos mínimos.

Dean evaluó la perspectiva para el S&P 500 cuando el porcentaje de mínimos de 21, 63 y 252 días supera niveles de umbral similares a los de la sesión del lunes. Los nuevos mínimos deben superar el 73 %, el 38 % y el 5 %.

Esta señal se ha disparado otras 50 veces en los últimos 94 años. Después de las demás ocasiones, los rendimientos futuros del S&P 500 fueron positivos en todos los marcos de tiempo, con los mejores perfiles de riesgo/recompensa en las ventanas de 2 y 6 meses. Sin embargo, ninguno de los plazos muestra un perfil de riesgo/recompensa que parezca abrumadoramente atractivo, especialmente dado el nivel actual de volatilidad del mercado.