Un lector pregunta:

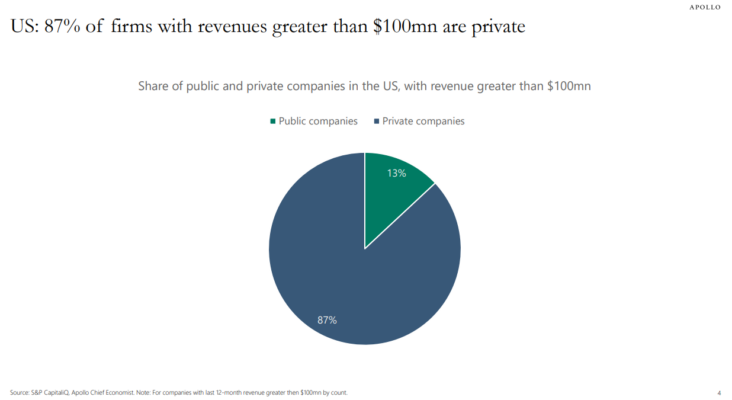

Recientemente citaron a Torsten Slok en dos episodios de podcast, mencionando que las compañías de capital privado con más de 100 millones de dólares en ingresos constituyen el 87% de esa categoría, en comparación con solo el 13% de las compañías que cotizan en bolsa en la categoría de 100 millones en ingresos, y ese número sigue aumentando.

Dicho esto, ¿es esta UNA de las razones por las que los precios de las acciones parecen aumentar continuamente? A medida que las compañías de capital privado continúan aumentando en número, hay menos compañías que cotizan en bolsa, por lo tanto, ¿hay más dinero persiguiendo el número cada vez menor de compañías públicas?

Aquí está esa estadística de Torsten Slok de Apollo:

The Atlantic compartió algunos datos sobre la disminución del número de acciones que cotizan en bolsa junto con el crecimiento correspondiente en las inversiones de capital privado:

Las empresas que cotizan en bolsa están desapareciendo. En 1996, había aproximadamente 8,000 empresas listadas en el mercado de valores de EE. UU. Desde entonces, la economía nacional ha crecido en casi 20 billones de dólares. La población ha aumentado en 70 millones de personas. Y, sin embargo, hoy en día, el número de empresas públicas estadounidenses es inferior a 4,000. ¿Cómo puede ser eso?

Una respuesta es que la industria del capital privado las está devorando.

En el año 2000, las firmas de capital privado gestionaban aproximadamente el 4 por ciento del capital corporativo total de EE. UU. Para 2021, ese número estaba más cerca del 20 por ciento. En otras palabras, el capital privado ha crecido casi cinco veces más rápido que la economía estadounidense en su conjunto.

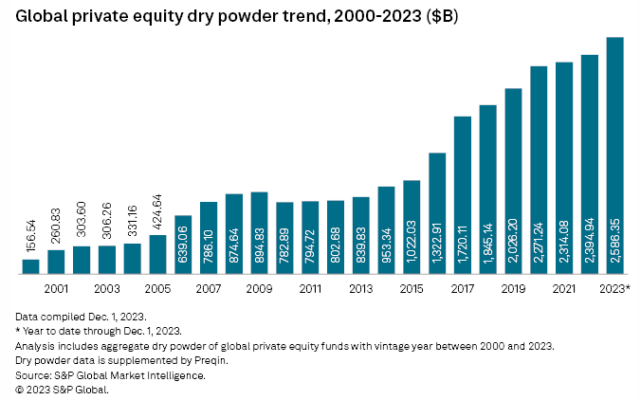

El capital privado gestionaba menos de 1 mil millones de dólares a mediados de la década de 1970. Hoy en día, es más de 4 billones de dólares. Hay más de 2.5 billones de dólares en dry powder a nivel mundial:

El capital privado es ahora una parte importante de la economía de EE. UU. y mundial.

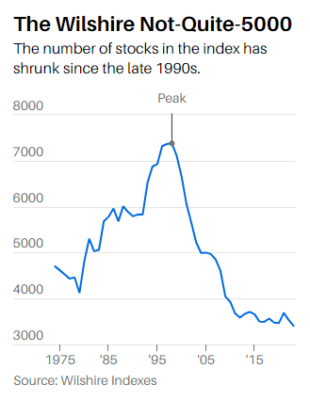

Echemos un vistazo al número decreciente de acciones públicas en los EE. UU. (Barron’s):

Hemos pasado de más de 7,000 acciones a mediados de la década de 1990 a más como 3,500 ahora. El número de empresas públicas se ha reducido a más de la mitad.

El Wilshire 5000 es más como el Wilshire 3500. El Russell 3000 actualmente tiene solo 2,668 acciones, mientras que el Russell 2000 tiene solo 1,665 acciones.

Hemos llegado al punto en que los índices parecen publicidad engañosa.

Desde una perspectiva puramente de oferta y demanda, tendría sentido que más dólares persiguiendo menos acciones aumentaran los precios.

Pero hay más en juego. También tienes que mirar los tipos de empresas que han desaparecido.

Ese aumento en nuevas corporaciones durante la década de 1990 fue algo así como una aberración de la burbuja de las puntocom. Eran principalmente pequeñas empresas de micro-capitalización.

Vanguard compartió los datos sobre esto con Institutional Investor hace unos años:

Rowley dice que la proporción de empresas de gran capitalización, mediana capitalización y pequeña capitalización que componen la capitalización total del mercado es muy consistente desde 1979. Dice que muchos analistas han tomado 1996, que tuvo un número récord de empresas públicas, como un punto de anclaje de facto. Sin embargo, los mercados de finales de la década de 1990 estaban en un punto alto, con muchas empresas ansiosas por salir a bolsa y aprovechar las valoraciones ricas.

“Si miras la tendencia general en la historia, hay un aumento en el número de empresas públicas hasta 1996, y ha habido una disminución desde ese punto”, dice Rowley. “Pero, de nuevo, es casi exclusivamente el dominio de las acciones de micro-capitalización”.

En 1979, había 2,044 empresas públicas de micro-capitalización. En 1997, había 4,193, y en 2014 había 1,549. Pero son una pequeña parte del universo de acciones que cotizan en bolsa. En 1979 y 1997, las micro-capitalizaciones representaban el 3 por ciento del mercado. En 2014, las micro-capitalizaciones representaban el 2 por ciento del mercado. Las micro-capitalizaciones cayeron al 1 por ciento en 2016.

La mayoría de esas empresas de micro-capitalización de la década de 1990 terminaron cerrando porque no tenían un modelo de negocio o fundamentos. Estaban buscando aprovechar la euforia en un momento en que no había tanto dinero de capital de riesgo o de capital privado flotando.

Y las empresas de micro-capitalización son una fracción del mercado de valores de EE. UU. desde una perspectiva de capitalización de mercado.

Tener diez billetes de un dólar no te pone en una mejor posición que la persona que tiene un solo billete de cien dólares.

Claro, hay algunas empresas más pequeñas que los inversores han perdido debido a más dinero de capital de riesgo, actividad de fusiones y adquisiciones y buyouts. Pero se podría argumentar que las empresas restantes son ahora de mayor calidad debido a esto.

Michael Mauboussin escribió un artículo sobre la disminución del número de acciones en 2017 haciendo exactamente este argumento. Esta fue la conclusión principal de ese informe:

Como resultado, las empresas que cotizan en bolsa hoy en día son, en promedio, más grandes, más antiguas y más rentables de lo que eran hace 20 años. Además, operan en industrias que generalmente están más concentradas. El tamaño general y la madurez de las empresas que cotizan en bolsa significa que es más probable que paguen efectivo a los accionistas en forma de dividendos y recompra de acciones que las empresas en el pasado.

Especulamos que la maduración de las empresas que cotizan en bolsa también ha contribuido a la eficiencia informativa en el mercado de valores. Ganar ventaja en negocios antiguos y bien establecidos es probablemente más difícil que en empresas jóvenes con perspectivas inciertas. A su vez, la mayor eficiencia puede ser uno de los catalizadores para el cambio que los inversores están haciendo de estrategias activas a estrategias indexadas o basadas en reglas.

Tiene sentido que esto haya creado un entorno donde ahora es más difícil superar al mercado.

Hay muchas razones por las que el mercado de valores ha ido subiendo con el tiempo.

El número de acciones listadas en la bolsa no es una de ellas.

Discutimos esta pregunta en la última edición de Ask the Compound:

Barry Ritholtz se unió en el programa de esta semana para responder preguntas sobre la tasa de inflación real, cómo funciona el deber fiduciario, preocupaciones sobre la deuda del gobierno de EE. UU. y si veremos una avalancha de viviendas en el mercado cuando los baby boomers comiencen a morir.