![]()

A pesar de que el oro es generalmente un activo volátil, a menudo se considera un diversificador clave, que protege contra la inflación o durante momentos de incertidumbre económica. Según los autores (Pim van Vliet y Harald Lohre), en tiempos de eventos macroeconómicos extremos, incluyendo la guerra, la hiperinflación o las grandes recesiones económicas, la inversión en oro es ampliamente considerada como un refugio seguro. Sin embargo, el uso del oro como cobertura tiene el costo de rendimientos más bajos. Los autores exploraron la importancia del oro en las carteras de inversión y su capacidad para reducir el riesgo de pérdidas combinadas con bonos y acciones. En comparación con muchos estudios existentes, también tienen en cuenta un plazo más largo y el impacto de la inflación.

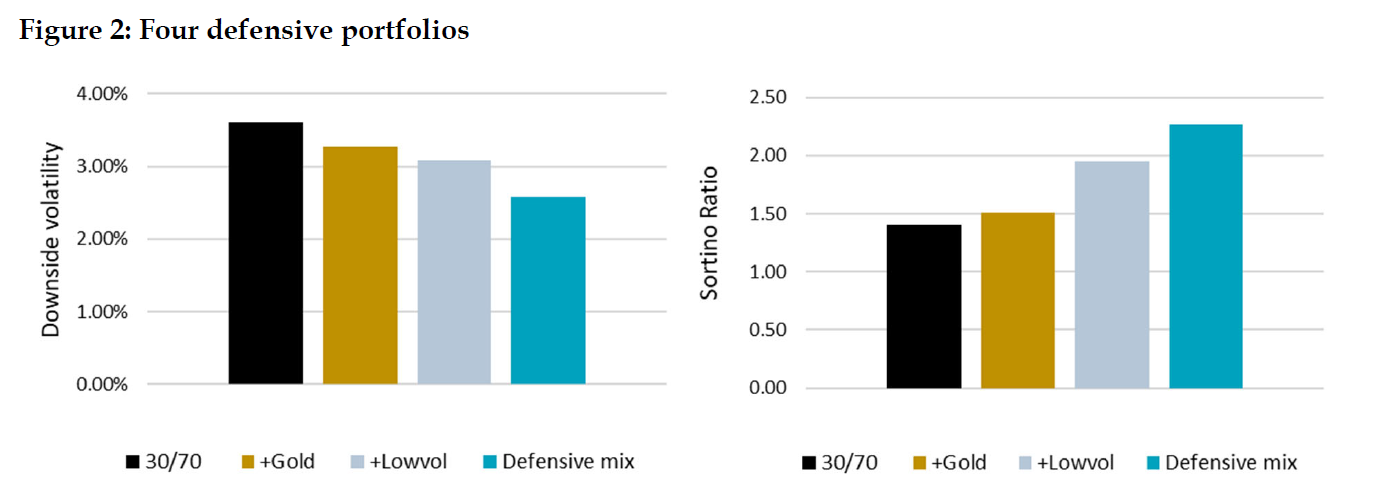

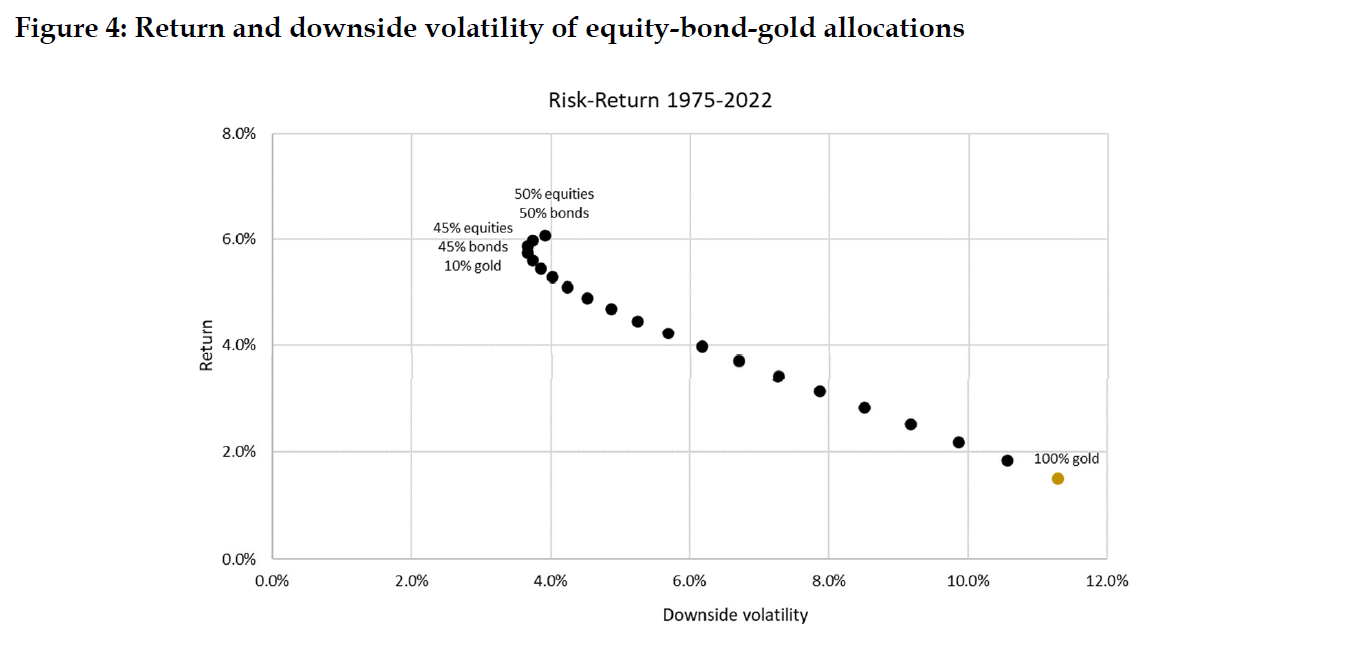

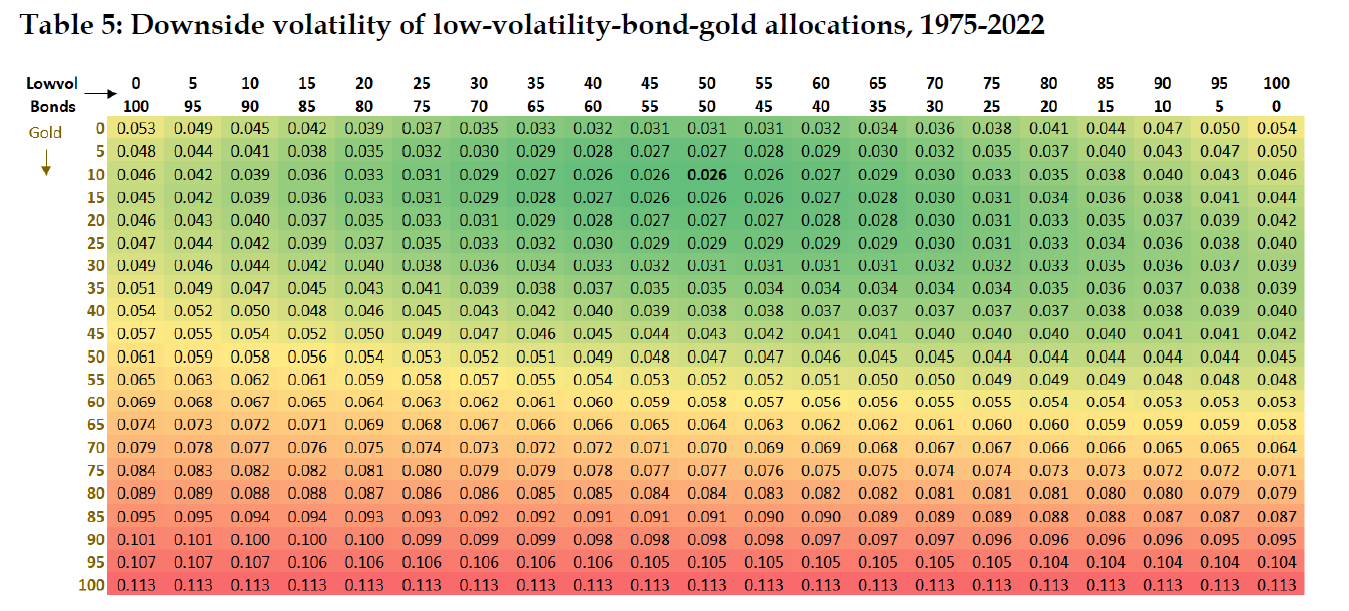

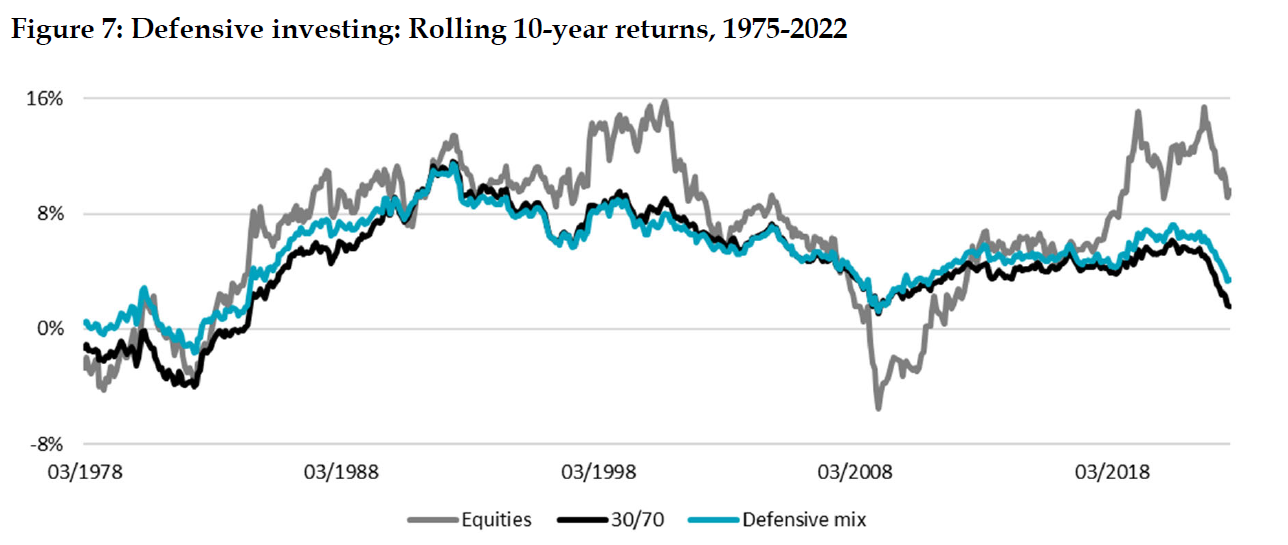

En primer lugar, comenzaron con una cartera de bonos de acciones 50/50, aumentando gradualmente la asignación al oro en un 5 por ciento. Descubrieron que la cartera de riesgo mínimo comprende un 45 % de acciones, un 45 % de bonos y un 10 % de oro. Esta cartera reduce la volatilidad a la baja al 3,7 %, en comparación con la cartera original de bonos de acciones 50/50 con una volatilidad a la baja del 3,9 %. En segundo lugar, los autores reemplazaron el mercado de valores con acciones defensivas de baja volatilidad. Crearon una cartera de mezcla defensiva, asignando el 45 % a acciones de baja volatilidad, el 45 % a los bonos y el 10 % al oro, reduciendo la volatilidad a la baja al 2,6 %. Este cambio aumentó significativamente la defensiva sin renunciar a los rendimientos. En resumen, encontrar la combinación perfecta de refugios seguros es un desafío. Sin embargo, una mezcla de acciones de baja volatilidad, bonos y una pequeña asignación de oro puede ser beneficiosa para minimizar las posibles pérdidas de capital.

- Autores: Pim van Vliet y Harald Lohre

- Título: La regla de oro de la inversión

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4404688

Resumen:

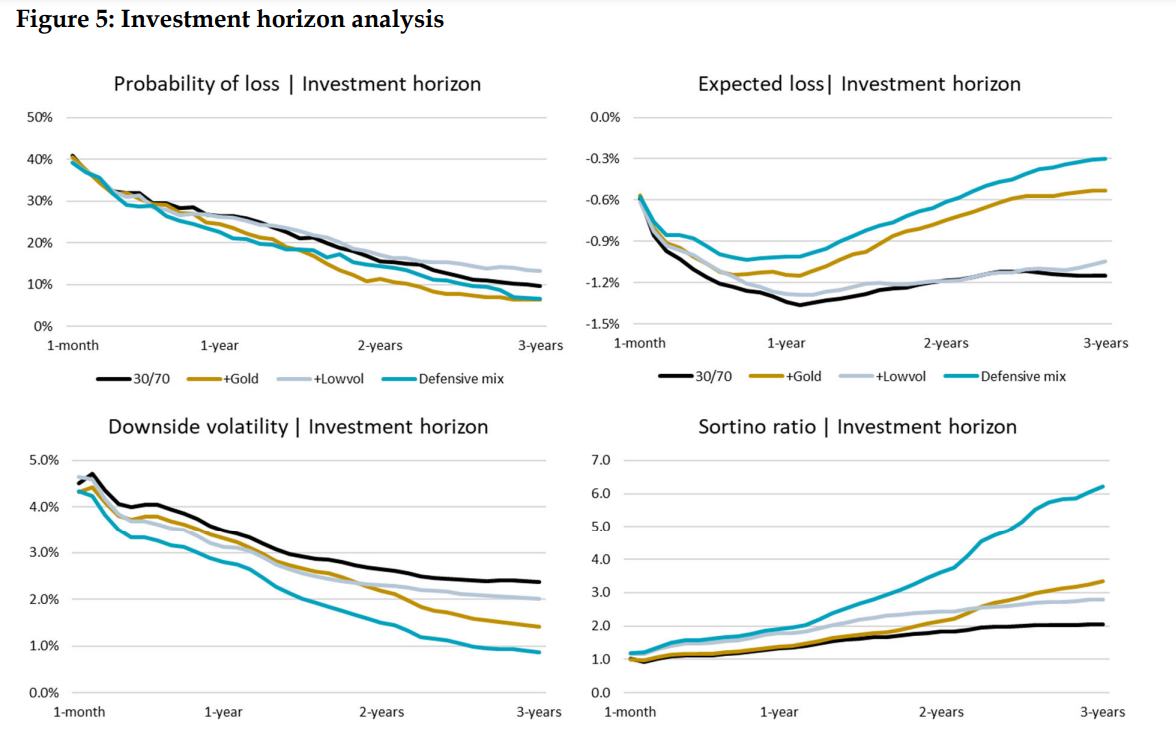

Si bien el oro es un activo volátil, a menudo se considera un refugio seguro que ofrece protección durante los mercados bajistas. Estudiamos esta hipótesis de refugio seguro analizando una asignación estratégica al oro para un inversor reacio a las pérdidas con un horizonte de evaluación de 1 año. De hecho, una asignación modesta al oro ayuda a reducir el riesgo a la baja de las asignaciones tradicionales de bonos de valores, sin embargo, dicha reducción del riesgo se produce a costa del rendimiento. Por el contrario, las acciones de baja volatilidad son más efectivas para reducir las pérdidas sin renunciar a los rendimientos. Como resultado, una asignación de acciones, bonos y oro se beneficia considerablemente de la adopción de acciones de baja volatilidad, y permite aumentar la asignación de capital a expensas de los bonos. En particular, la eficacia de esta cartera defensiva de activos múltiples aumenta con el horizonte de inversión.

Como siempre, presentamos varias cifras interesantes:

Citas notables del paper:

«Los hallazgos clave de nuestro estudio empírico que comenzó en 1975 utilizando rendimientos reales de 1 año se resumen en la Figura 2. Una modesta asignación de oro en una mezcla tradicional de acciones y bonos reduce el riesgo de pérdidas de capital en alrededor del 10 por ciento en una amplia gama de asignaciones de bonos de renta variable. Aún así, la adición de oro también reduce el rendimiento, lo que lleva a un pequeño aumento en la relación Sortino, que mide el rendimiento por unidad de volatilidad a la baja. Es importante destacar que el riesgo a la baja se puede reducir aún más adoptando un estilo de baja volatilidad en la inversión de renta variable y dejando que esta asignación defensiva de renta variable reemplace parte de la asignación de bonos. Esta asignación de acciones defensiva a expensas de los bonos aumenta el rendimiento, lo que lleva a una relación rendimiento/riesgo significativamente más alta en comparación con la adición de oro. Aún así, una mezcla defensiva que aumenta la cartera de esta última, una modesta asignación al oro, tiene un riesgo a la baja significativamente menor que una cartera tradicional de bonos de renta variable, con mayores rendimientos que conducen al mayor aumento en la relación Sortino. Por lo tanto, esta estrategia defensiva es efectiva para adherirse a la regla de oro de la inversión, a la vez que sigue ofreciendo un crecimiento de capital a largo plazo.»

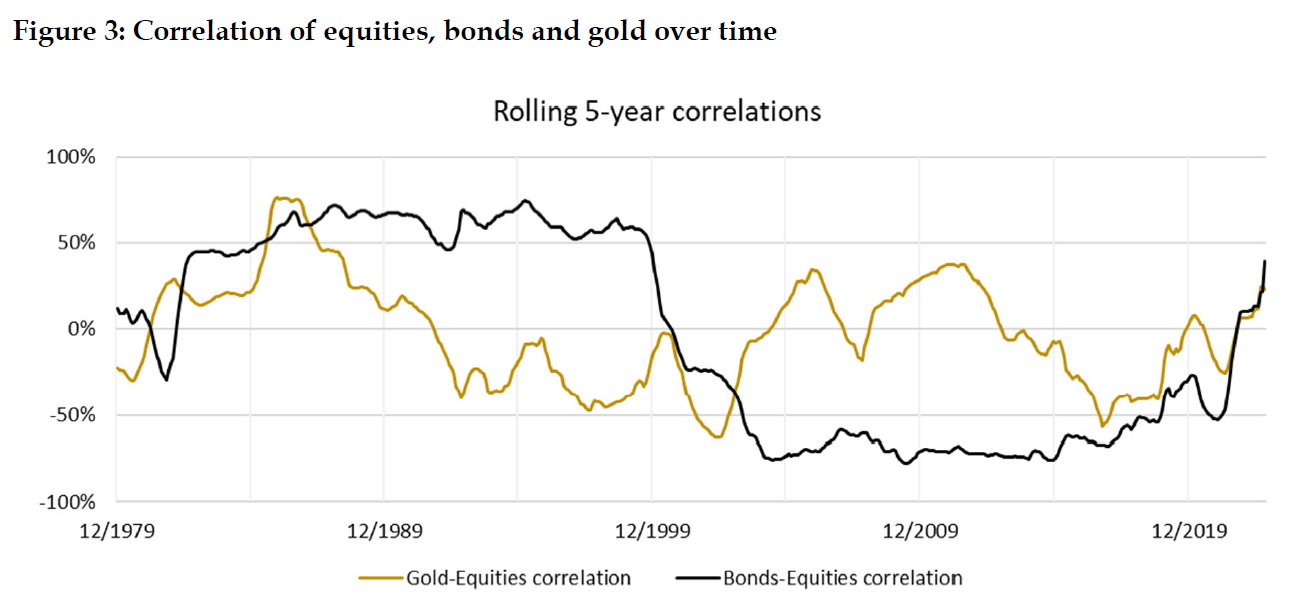

«Para arrojar más luz sobre la dinámica subyacente, la Figura 3 muestra las correlaciones anuales entre las acciones, el oro y los bonos durante un período de 5 años. Si bien estas correlaciones están alrededor de cero durante todo el período de la muestra, muestran una variación significativa en el tiempo. La correlación entre el oro y el capital muestra menos fluctuaciones que la correlación entre el bono y el capital.»

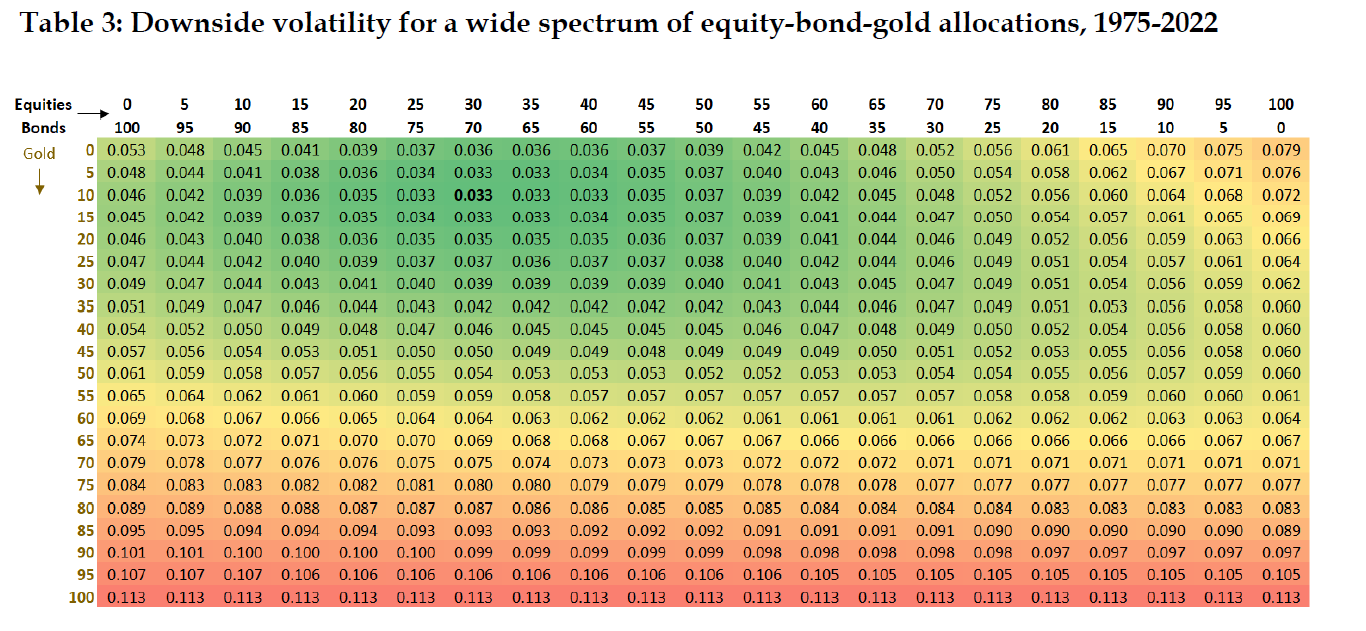

«Para tener una idea de la relevancia del oro en un contexto de activos múltiples, a continuación consideramos una simple cartera de bonos de renta variable 50/50 a la que se agrega secuencialmente incrementos de asignación de oro del 5 por ciento hasta que uno esté completamente invertido en oro. […] La figura 4 traza el rendimiento promedio realizado frente a la volatilidad a la baja (también conocida como semidesviación, de nuevo con la inflación como umbral objetivo). La «nariz» de la frontera eficiente muestra que la cartera de riesgo mínimo se componga de 45/45/10 en acciones, bonos y oro, respectivamente. Esta cartera lleva la volatilidad a la baja al 3,7 % en relación con la cartera original de bonos de acciones 50/50 (3,9%). La asignación de más del 20 por ciento al oro conduce a carteras de mayor riesgo y menor rendimiento que son claramente ineficientes.»

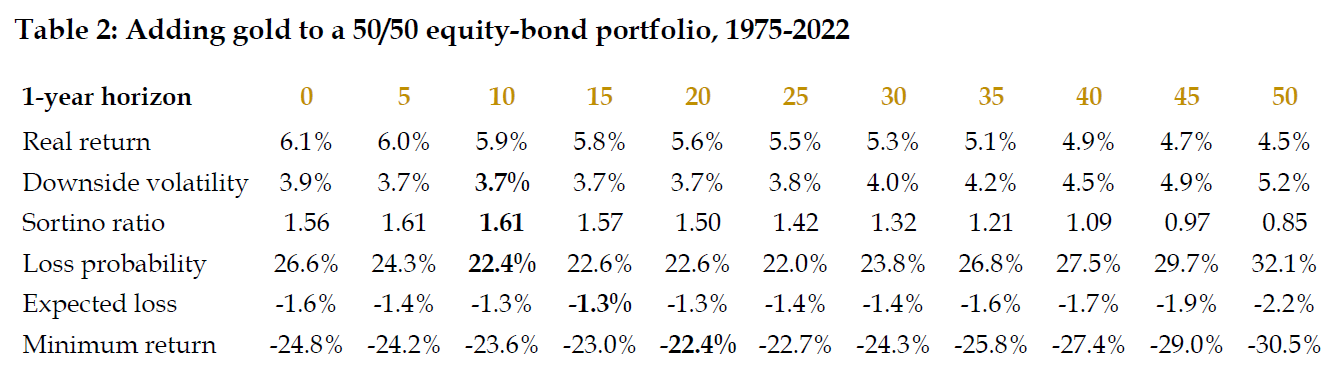

«La tabla 2 muestra el rendimiento, los tres momentos parciales más bajos, la relación Sortino, así como el rendimiento mínimo en las diferentes combinaciones de cartera (de nuevo utilizando la inflación como umbral), donde el oro se agrega en incrementos del 5 por ciento hasta el 50 por ciento (reemplazando la mezcla equilibrada existente en cada paso). Dependiendo de la elección de la medida de riesgo, la asignación óptima de oro varía entre el 10 y el 20 por ciento.»

«Amplíamos nuestra búsqueda de una cartera de riesgo mínimo reemplazando el mercado de valores con el estilo de acciones defensivo de baja volatilidad e investigamos una amplia gama de posibles combinaciones de acciones, bonos y oro de baja volatilidad en la Tabla 5. Desde una perspectiva de riesgo a la baja, también hay un papel para el oro en las acciones defensivas y la mezcla de bonos. Una asignación de oro del 10% conduce a la menor volatilidad a la baja para una cartera de bonos de renta variable 50/50. La recomendación de Black (1993) de asignar más a las acciones defensivas a expensas de los bonos también es evidente en la Tabla 5, con el área más verde de volatilidad a la baja óptima desplando a la derecha en relación con la Tabla 3. La volatilidad a la baja más baja en la Tabla 3 es del 3,3 % para una asignación de bonos de renta variable 30/70 junto con el 10 por ciento de oro. Esta volatilidad a la baja se puede reducir aún más al 2,6 %, con una mayor asignación a las acciones de baja volatilidad y una menor asignación a los bonos. Por lo tanto, la cartera defensiva de múltiples activos consiste en una asignación de 45/45/10 a bonos, acciones de baja volatilidad y oro, respectivamente«.