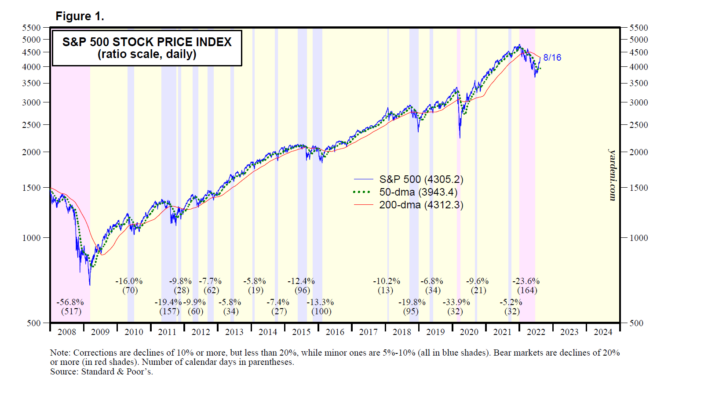

Hay un feroz debate entre los alcistas y los bajistas del mercado de valores. La pregunta que se está considerando es si el repunte desde el 16 de junio es un nuevo mercado alcista o simplemente un repunte en el mercado bajista que comenzó el 3 de enero. Durante este período, el S&P 500 cayó un 23,6% desde su máximo histórico de 4796 a 3666.

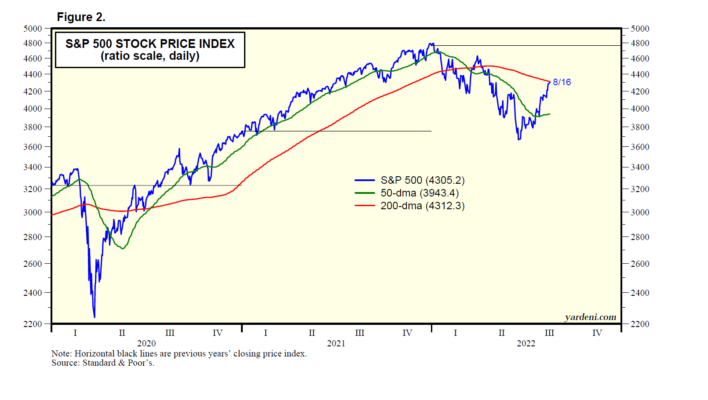

Joe y yo creemos que comenzó un nuevo mercado alcista el 16 de junio, con el S&P 500 subiendo un 17,4 % (Fig. 1 y Fig. 2). El S&P 500 está ahora solo un 10,2 % por debajo de su máximo histórico del 3 de enero. El 19 de julio superó su media móvil (DMA) de 50 días. Ahora está a menos del 1 % por debajo de su media móvil de 200 días.

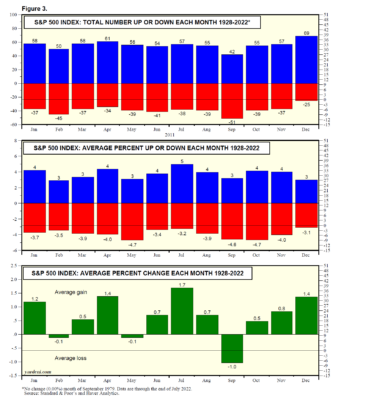

Si el S&P 500 no logra subir significativamente por encima de su media móvil de 200 días, los bajistas indudablemente concluirán que la próxima parada será una nueva prueba del mínimo diabólico, posiblemente en camino a un nuevo mínimo antes de que finalmente termine el mercado bajista. Tienen el calendario de su lado porque septiembre suele ser el peor mes para la bolsa. Desde 1928, el S&P 500 ha caído un 1,0% en promedio durante el mes (Fig. 3).

Desde una perspectiva fundamental, los bajistas esperan que la inflación se mantenga elevada, obligando a la Fed a subir mucho más las tasas de interés, provocando una severa recesión. Los alcistas, como nosotros, creen que la inflación podría haber alcanzado su punto máximo en junio y que es probable que la Fed haga una pausa por un tiempo después de una nueva subida de tipos de 50pb-75pb a finales de septiembre. Los bajistas ven muchas más desventajas para las ganancias y los múltiplos de valoración. Vemos un estancamiento de las ganancias corporativas hasta fines de este año y creemos que los múltiplos de valoración a futuro tocaron fondo el 16 de junio. En nuestra narrativa alcista, el mercado podría moverse lateralmente por un tiempo antes de alcanzar nuevos máximos históricos el próximo año.

Desde una perspectiva fundamental, los bajistas esperan que la inflación se mantenga elevada, obligando a la Fed a subir mucho más las tasas de interés, provocando una severa recesión. Los alcistas, como nosotros, creen que la inflación podría haber alcanzado su punto máximo en junio y que es probable que la Fed haga una pausa por un tiempo después de una nueva subida de tipos de 50pb-75pb a finales de septiembre. Los bajistas ven muchas más desventajas para las ganancias y los múltiplos de valoración. Vemos un estancamiento de las ganancias corporativas hasta fines de este año y creemos que los múltiplos de valoración a futuro tocaron fondo el 16 de junio. En nuestra narrativa alcista, el mercado podría moverse lateralmente por un tiempo antes de alcanzar nuevos máximos históricos el próximo año.

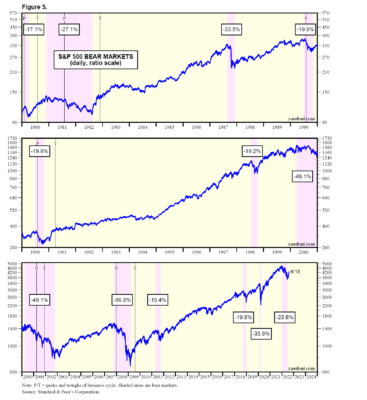

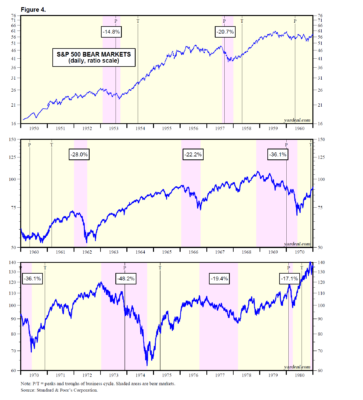

Los repuntes del mercado bajista tienden a ocurrir durante mercados bajistas prolongados, que ocurren durante recesiones prolongadas cuando las esperanzas de los inversores de un final a la vista se desvanecen (Fig. 4 y Fig. 5). Podría decirse que el S&P 500 descartó una recesión durante la primera mitad del año, que hasta ahora parece una «recesión técnica» breve, con una caída del PIB real de solo el 1,6 % (saar) y del 0,9 % durante el primer y segundo trimestre. El repunte desde el 16 de junio resultará ser un mercado alcista sostenible si la inflación está llegando a su punto máximo, lo que implica que la Reserva Federal casi ha terminado de ajustar y no tendrá que desencadenar una recesión para reducir la inflación. Si ese escenario feliz no se desarrolla, los bajistas tendrán un día de campo.