La loca década de 2020 ha sido, hasta ahora, salvaje. Durante 2020, todos tuvimos que lidiar con la primera ola del Covid. Durante 2021, tuvimos que lidiar con otra ola o dos de Covid. Durante 2022, Rusia invadió Ucrania, la inflación se disparó y la recesión más esperada de todos los tiempos siguió siendo ampliamente anticipada.

Durante 2023, la misma historia se desarrolló durante la mayor parte del año, pero con algunas adiciones: la guerra de Gaza ha estado en pleno apogeo desde el 7 de octubre de 2023. China cayó en una recesión y amenazó repetidamente con invadir Taiwán. Y, por supuesto, algunos criticaron la política de la Fed por ser demasiado laxa durante la pandemia y luego demasiado estricta (o no lo suficientemente estricta) cuando las tasas de interés se dispararon 500 puntos básicos o más, alimentando temores de una inflación persistente y una recesión. Hubo una diferencia importante entre 2022 y 2023: la inflación se moderó significativamente durante el último año, lo que aumentó las expectativas de que la Reserva Federal había terminado con el ajuste y que lo flexibilizaría este año.

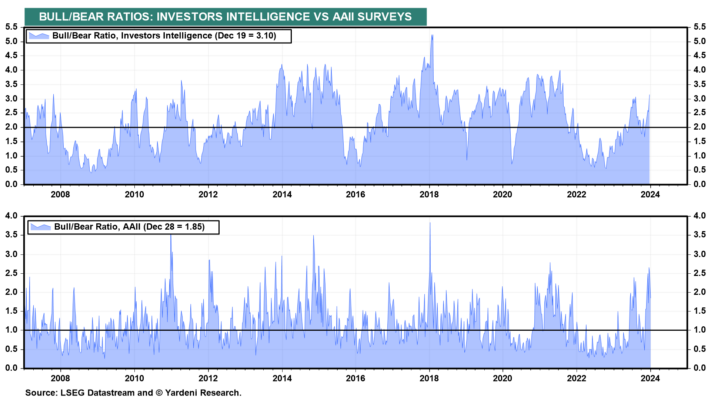

Sin embargo, durante esos cuatro años peligrosos, el S&P 500 avanzó un 47,6% desde finales de 2019 hasta finales de 2023 (Fig. 1). Actualmente, los inversores parecen estar despreocupados. Su mantra parece ser: «No tenemos nada que temer excepto al mismo miedo». El año pasado terminó con un estallido de optimismo entre los inversores bursátiles que desencadenó un poderoso repunte (Fig. 2). (Nuestro mantra en tiempos sin preocupaciones como ahora es: «No tenemos nada que temer, pero nada que temer»).

A principios del año pasado, se esperaba ampliamente que el mercado de valores permanecería en un mercado bajista durante la primera mitad del año y se recuperase durante la segunda mitad. Al menos esa fue la opinión mayoritaria de los principales estrategas de inversión de Wall Street. Sucedió lo contrario: el S&P 500 repuntó durante el primer semestre un 19,5%, cayó en una corrección del 10,3% del 31 de julio al 27 de octubre, después terminamos el año con una ganancia total del 24,2%. Cuando casi había alcanzado nuestro objetivo de fin de año de 4.600 el 31 de julio, llegamos a la conclusión de que durante el resto del año el repunte podría detenerse por un tiempo.

Este año, no nos sorprendería que el S&P 500 se estanque durante la primera mitad del año y luego suba a 5400 a finales de año.

Éstos son algunos de los peligros claros y presentes que estaremos monitoreando en los próximos días:

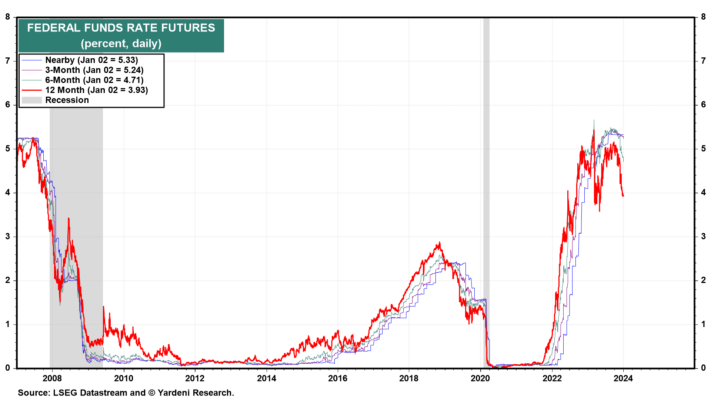

(1) Discurso duro de la Reserva Federal. Lo más probable es que los funcionarios de la Fed comiencen el nuevo año tratando de reducir las expectativas de recortes de tasas este año. A finales del año pasado, el rendimiento de los futuros sobre la tasa de fondos federales a 12 meses bajó al 3,95% (Fig. 3). Eso implica cinco recortes de 25 puntos básicos en la tasa de los fondos federales para finales de este año. El Resumen de Proyecciones Económicas de diciembre del FOMC implicó tres reducciones de este tipo.

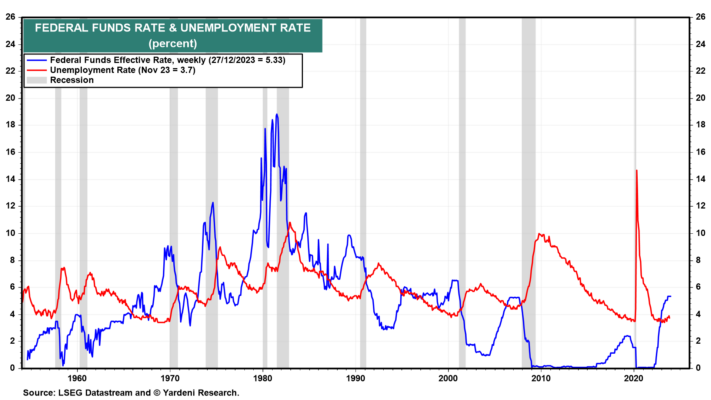

Los repuntes de acciones y bonos desde finales de octubre podrían haber descartado una política monetaria más flexible este año de la que probablemente implementarán los funcionarios de la Fed. Eso es incluso si la tasa de inflación cae a su objetivo del 2,0% antes de lo previsto (Gráfico 4). Seguirán dependiendo de los datos. En nuestra opinión, mientras la tasa de desempleo se mantenga por debajo del 4,0%, es probable que posterguen la flexibilización. Esto se debe a que su peor pesadilla sería un repunte de la inflación.

Los ciclos de flexibilización de la Fed son más pronunciados durante las recesiones. No esperamos una recesión este año ni que la Reserva Federal tenga que flexibilizar significativamente su política para evitar una recesión. La tasa de los fondos federales está inversamente correlacionada con la tasa de desempleo, que esperamos que se mantenga por debajo del 4,0% al menos durante el primer semestre de este año (Gráfico 5). Si la inflación continúa cayendo hacia el objetivo del 2,0% de la Reserva Federal y la tasa de desempleo aumenta por encima del 4,2%, entonces es probable que se aplique una política de flexibilización más agresiva.

(2) La parálisis partidista y el mercado de bonos. Una preocupación más inmediata para los inversores probablemente sea una mayor parálisis partidista en el Congreso. Republicanos y demócratas pueden ponerse de acuerdo en cada vez menos cuestiones. También existe un partidismo paralizante dentro de cada uno de los dos partidos. Las dos (o más) partes deben ponerse de acuerdo sobre los objetivos de gasto para 2024 en las próximas semanas. Los conservadores republicanos insisten en que no aceptarán gastar legislación y ayuda militar a Ucrania e Israel sin la aprobación de un importante proyecto de ley de reforma migratoria.

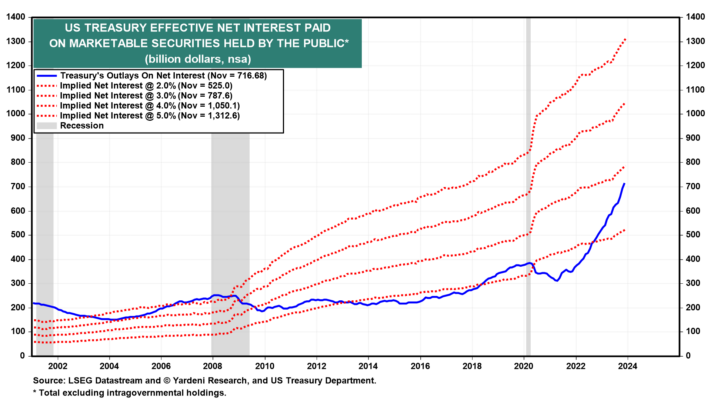

Mientras tanto, nosotros (junto con otros economistas de los mercados financieros) seguiremos el crecimiento del déficit federal, impulsado por los crecientes pagos de intereses sobre la deuda federal (Fig. 6). Todos los participantes del mercado estarán atentos a los resultados de las subastas del Tesoro para ver si la oferta de notas y bonos del Tesoro supera a la demanda, lo que resultará en otro retroceso en los rendimientos como el que ocurrió de agosto a octubre del año pasado.

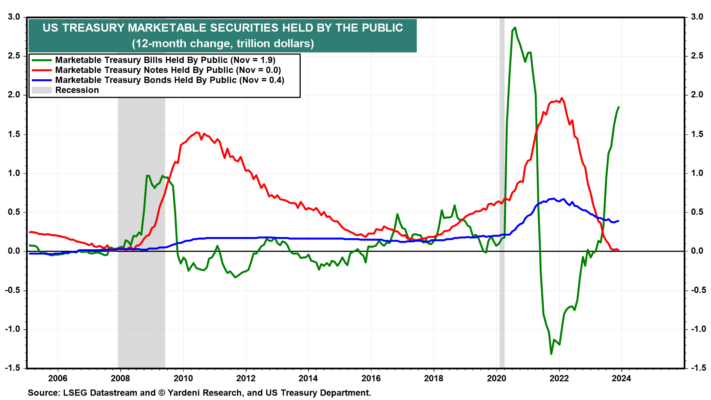

Cuando Janet Yellen fue presidenta de la Reserva Federal de 2014 a 2018, a menudo nos referíamos a ella como el “Hada Madrina del Mercado de Valores”. Notamos que los precios de las acciones tendieron a subir después de sus discursos y testimonios sobre la economía. Ha sido secretaria del Tesoro desde 2021. Quizás comencemos a llamarla el “Hada Madrina del mercado de bonos”.

Esto se debe a que el repunte del mercado de bonos a finales del año pasado lo provocó el anuncio del Tesoro del 1 de noviembre de que se recaudaría menos en los mercados de pagarés y bonos y más en el mercado de letras para financiar los déficits del gobierno. De hecho, durante los últimos 12 meses hasta noviembre, el aumento neto de las letras del Tesoro frente a los pagarés más bonos fue de 1,9 billones de dólares frente a 0,4 billones de dólares (gráfico 7). Esperemos que la varita mágica de Yellen siga funcionando.

(3) Guerra de Medio Oriente. La guerra de Gaza parece estar convirtiéndose en una guerra regional. El último incidente ocurrió el domingo por la mañana, cuando militantes hutíes de Yemen, en cuatro pequeñas embarcaciones, se acercaron al Maersk Hangzhou, de propiedad danesa y con bandera de Singapur, e intercambiaron disparos con un equipo de seguridad a bordo. Después de que los militantes dispararon contra helicópteros estadounidenses que respondieron a una llamada de socorro del barco, los helicópteros respondieron al fuego, hundiendo tres de los cuatro barcos hutíes y matando a sus tripulantes. Irán respondió enviando un buque de guerra al Mar Rojo.

Hasta ahora, el conflicto y las crecientes tensiones en Oriente Medio no han tenido impacto en el precio del petróleo, que ha estado débil desde el otoño pasado (Gráfico 8). La oferta sigue siendo amplia, mientras que la demanda sigue siendo débil en China y Europa porque ambos están en recesión.

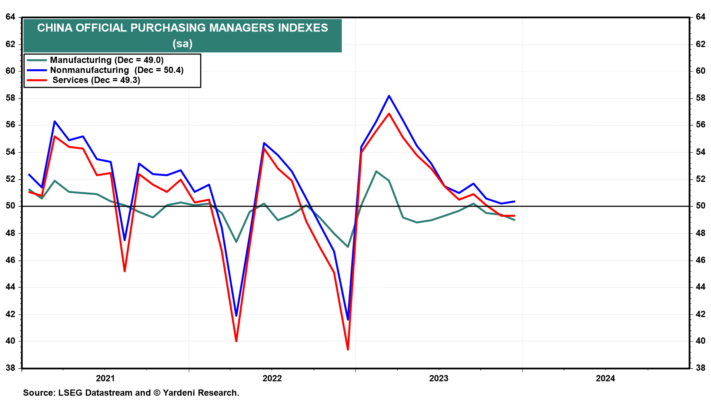

(4) China y Taiwán. El índice de gestores de compras (PMI) de China cayó a 49,0 en diciembre desde 49,4 el mes anterior, según mostró el domingo una encuesta oficial de fábricas (Fig. 9). El subíndice de nuevos pedidos se situó en 48,7, contrayéndose por tercer mes. La débil demanda externa siguió siendo un lastre importante para la actividad fabril, y el índice de nuevos pedidos de exportación registró 45,8 en diciembre, contrayéndose por noveno mes consecutivo. El subíndice de precios en fábrica se situó en 47,7, contrayéndose por tercer mes consecutivo, lo que se suma a los signos de deflación y presión sobre las ganancias empresariales. El PMI oficial no manufacturero, que incluye servicios y construcción, subió a 50,4 desde 50,2 en noviembre, respaldado por una recuperación en el vasto sector de servicios.

Una economía débil debería hacer que el gobierno de China postergue cualquier invasión planeada a Taiwán. Sin embargo, el presidente chino Xi Jinping prometió el domingo la “reunificación” de Beijing con Taiwán en su discurso de fin de año, pocas semanas antes de que la isla autónoma celebre elecciones.