![]()

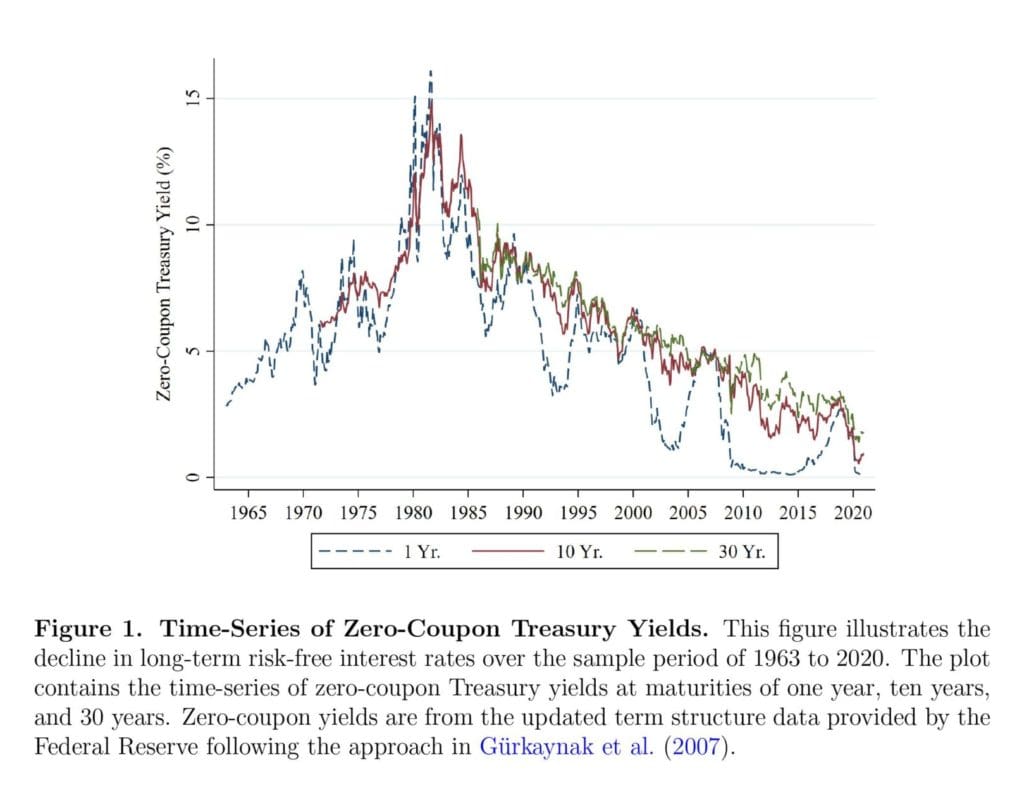

Durante las últimas décadas, los economistas y científicos cuantitativos encontraron una gran cantidad de anomalías en los precios de los activos y publicaron numerosos trabajos de investigación sobre sus hallazgos, y esto se conoce en la jerga financiera como “zoológico de factores”. Sin embargo, una gran fuerza subyacente podría impulsar el desempeño de muchas de esas anomalías. ¿De qué se trata esa fuerza? El nivel y la tendencia de las tasas de interés, como en casi todas las partes del mundo desarrollado, hubo una disminución constante a largo plazo de las tasas y la inflación durante casi 40 años. Usamos el tiempo pasado ya que parece que la situación cambió a principios de este año…

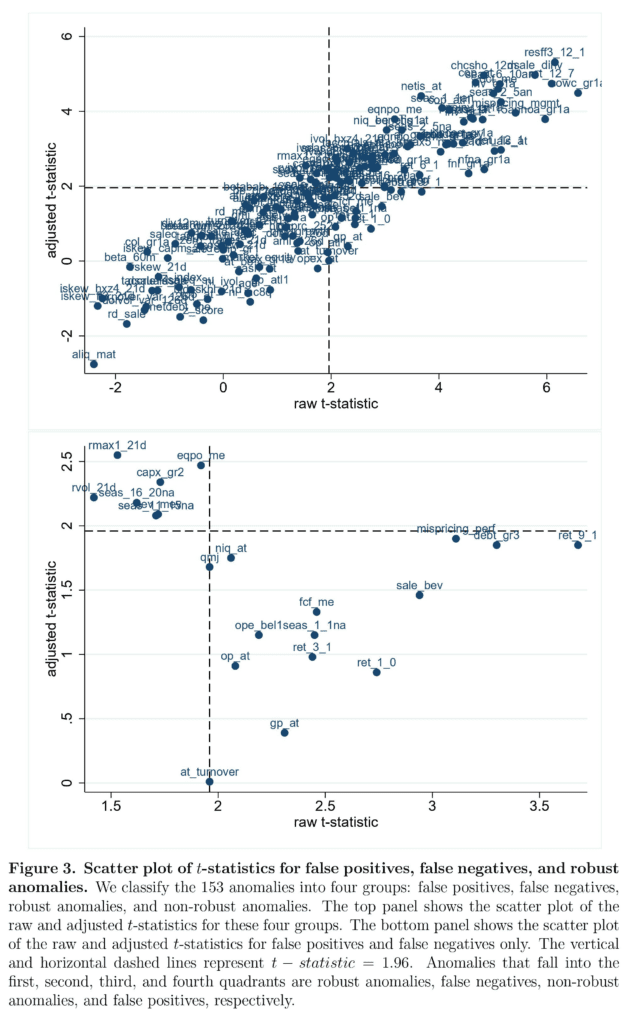

Van Binsbergen, Jules H. y Ma, Liang y Schwert, Michael (septiembre de 2022) tocaron este tema e hicieron un examen cuidadoso de la investigación de factores pasada y encontraron que una parte significativa de los artículos publicados y los modelos desarrollados a veces están expuestos sin saberlo a sesgos relacionados con las propias tasas de interés. Clasificaron 153 anomalías y las probaron en cuanto a la sensibilidad al cambio de la tasa de interés. De ellos, 63 son anomalías robustas, 14 son falsos positivos, 7 son falsos negativos y 69 son anomalías no robustas.

Sus resultados pueden tomarse como una advertencia de que los patrones de retorno anómalos que son impulsados por la caída secular de las tasas de interés durante los 40 años anteriores no tienen que repetirse en caso de que haya un aumento secular de las tasas de interés en el futuro.

Solo una nota al margen: estamos totalmente de acuerdo en que la inflación y el nivel de las tasas de interés tienen un impacto en las estrategias de rendimiento.

- Autores: Jules H. van Binsbergen, Liang Ma y Michael Schwert

- Título: El factor multiverso: el papel de las tasas de interés en el descubrimiento de factores

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4231626

Resumen:

Estudiamos la importancia de la caída de los tipos de interés en el descubrimiento de anomalías en la valoración de activos. Investigamos 153 anomalías descubiertas, así como 1395 anomalías potenciales no descubiertas y encontramos que, de no haber una caída en las tasas de interés, la literatura sobre fijación de precios de activos probablemente consideraría un conjunto diferente de anomalías en la actualidad. Dado que la caída de las tasas de interés no continúa, se justifica una reevaluación de las anomalías relevantes en el futuro. Con este fin, utilizamos un procedimiento de ajuste de la tasa de interés basado en la duración para clasificar las anomalías en falsos positivos, falsos negativos y aquellas robustas al efecto de las tasas de interés. Nuestro análisis destaca la sensibilidad del proceso de descubrimiento de factores a este período de tiempo económico específico observado.

Como siempre presentamos varias figuras interesantes:

Citas notables del trabajo de investigación académica:

“Descubrimos que ajustar los cambios en las tasas de interés tiene un efecto importante en una fracción sustancial de las anomalías descubiertas y no descubiertas. Primero, evaluamos las 153 anomalías descubiertas sobre la muestra presentada en los artículos originales que las descubrieron. Encontramos que 63 de ellos son robustas con estadísticas t superiores a 1,96 en valor absoluto con o sin el ajuste por cambios en la tasa de interés. En cambio, 21 de ellas pueden clasificarse como falsos positivos ( estadístico t original bruto superior a 1,96 y estadístico t ajustado inferior a 1,96) o falsos negativos ( estadístico t bruto inferior a 1,96 y estadístico t ajustado superior a 1,96) . 2Al definir los falsos positivos o negativos como descubrimientos falsos y las anomalías sólidas como descubrimientos verdaderos, encontramos que la proporción de falsos a verdaderos (es decir, la proporción entre descubrimientos falsos y verdaderos) es del 33 %.»

«Fusionamos el conjunto de datos de 153 variables anómalas con la muestra de acciones que consta de todas las acciones comunes negociadas en NYSE, Amex y NASDAQ. Los datos de rendimiento de acciones provienen de CRSP, y ajustamos los rendimientos de exclusión de cotización siguiendo a Shumway y Warther (1999). Usamos puntos de corte del NYSE para tipos de cartera para mitigar la influencia de las acciones de micro capitalización. Formamos carteras ponderadas por valor y reequilibramos carteras mensualmente. Para 151 variables de anomalías continuas, clasificamos las acciones en deciles y formamos carteras largas y cortas utilizando los deciles superior e inferior. Para dos variables de anomalías discretas ( f_score y ni_inc8q ), clasificamos las acciones en terciles y formamos carteras largas y cortas utilizando los terciles superior e inferior.»

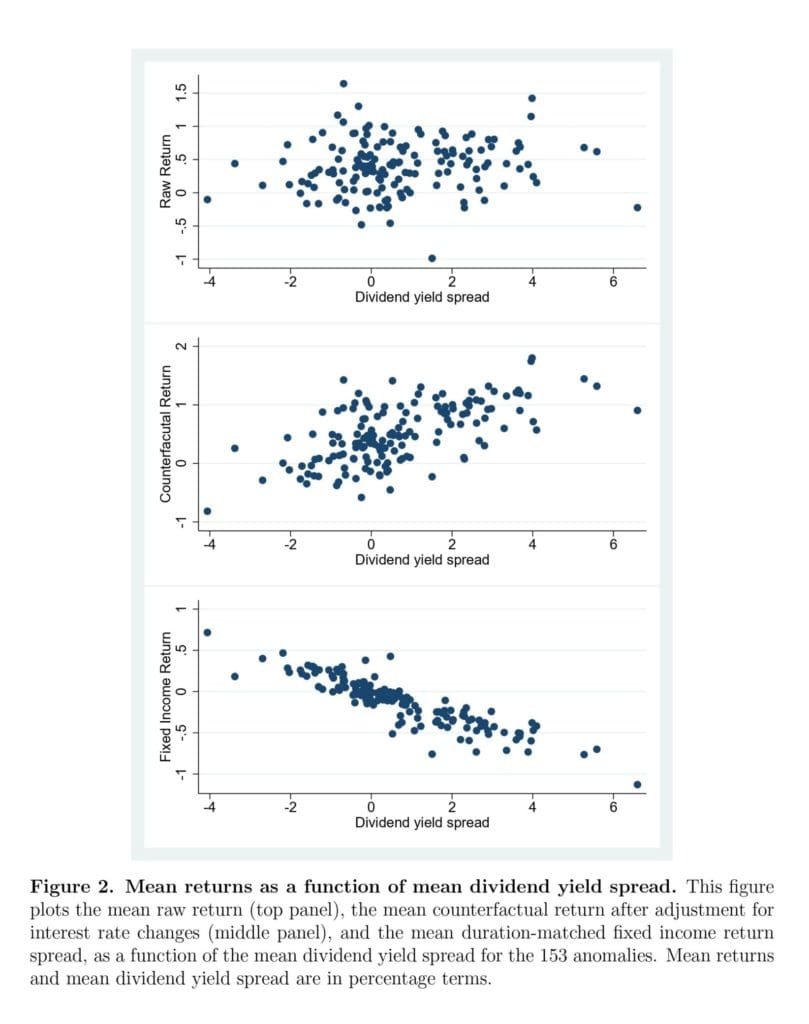

«Una estrategia anómala consiste en comprar acciones en el tramo largo y vender acciones en corto en el tramo corto. En la medida en que las acciones en los tramos largo y corto tengan duraciones diferentes, la caída secular de la tasa de interés observada en las últimas décadas puede conducir a un diferencial de rendimiento entre las dos carteras. Para corregir este efecto de la caída de la tasa de interés, construimos carteras contrafácticas de renta fija (bonos del gobierno) que coinciden con la duración de las carteras largas y cortas, respectivamente. El calce de duración se realiza dividendo a tramo según Binsbergen (2021) y Binsbergen y Schwert (2022). Luego, tomamos la diferencia en los rendimientos entre estas dos carteras de renta fija y nos referimos a ella como el diferencial de rendimiento de renta fija de duración igualada, denotado por r fi t+1 .»

«La Figura 2 muestra los diagramas de dispersión de la rentabilidad bruta media (Panel A), la rentabilidad contrafáctica media (Panel B) y el diferencial de rentabilidad de la renta fija de duración igualada (Panel C) como una función de la rentabilidad por dividendo media para las 153 anomalías. Es evidente que el ajuste por la caída de la tasa de interés tiene un efecto significativo en los diferenciales de rendimiento largo-corto para un gran número de anomalías. El panel C muestra que los rendimientos contrafácticos de duración coincidente disminuyen con el diferencial de rendimiento de dividendos, o aumentan de manera equivalente con el diferencial de duración entre carteras largas y cortas. Esto es consistente con los resultados de la Tabla 2 de que los bonos de vencimiento largo superan a los bonos de vencimiento corto en nuestro período de muestra.»

«El panel superior de la Figura 3 muestra el diagrama de dispersión de las estadísticas t sin procesar y ajustadas para falsos positivos, falsos negativos, anomalías robustas y anomalías no robustas. Las líneas punteadas verticales y horizontales representan el estadístico t = 1,96. Dividen el gráfico en cuatro cuadrantes, donde el primer cuadrante corresponde a anomalías robustas, el segundo cuadrante corresponde a falsos negativos, el tercer cuadrante corresponde a anomalías no robustas y el cuarto cuadrante corresponde a falsos positivos. Para mostrar los falsos positivos y los falsos negativos con mayor claridad, el panel inferior de la Figura 3 muestra el mismo diagrama de dispersión pero solo para estos dos grupos de anomalías.»

«La Tabla 4 enumera los miembros individuales de los cuatro grupos de anomalías. Del Panel A de la Tabla 4 y el panel inferior de la Figura 3, es interesante que varias anomalías prominentes pertenecen al grupo de falsos positivos y negativos. Incluyen la prima de rentabilidad bruta gp_at (Novy-Marx (2013)), el rendimiento de los activos niq_at (Balakrishnan et al. (2010)), la mispricing basada en el rendimiento mispricer_perf (Stambaugh y Yuan (2017)), la calidad menos la chatarra qmj (Asness et al. (2019)), inversión a corto plazo ret_1_0 (Jegadeesh (1990)), rendimiento máximo diario rmax1_21d (Bali et al. (2011)) y volatilidad de rendimiento rvol_21d (Ang et al. (2006)) .”