Un lector pregunta:

Trabajo en tecnología en una empresa cuyo nombre termina en punto ai y se habla de la burbuja de la IA y de cómo los VC se han movido rápidamente de Crypto a AI. La pregunta es: ¿puedes tener una burbuja en un entorno de altos tipos de interés / aumento de tipos o necesitamos tipos bajos?

¿Es posible que la IA haga todo lo que los expertos en tecnología predicen y no se convierta en una burbuja?

No lo creo.

La mayoría de las burbujas comienzan como una idea o invención maravillosa que la gente simplemente lleva demasiado lejos para sobreestimar las implicaciones de inversión de las nuevas tecnologías.

Si realmente estamos a punto de tener a Scarlett Johansson como asistente personal de inteligencia artificial en nuestro oído como en Ella, entonces probablemente tendremos una burbuja de IA en algún momento.

Incluso si la IA está a la altura del bombo, es probable que vayamos a vivir a ver un auge y caída antes de llegar allí.

Recibimos todo lo prometido y más de Internet, pero no antes de pasar por la explosión de la burbuja de punto-com primero.

Pero, ¿es posible obtener una burbuja con tasas de interés ahora al 5 % y potencialmente más altas?

Sí, lo es.

No estoy diciendo que será así, pero las tasas de interés no son la única causa de las burbujas, para gran disgusto de los que odian a la Reserva Federal del mundo.

Ciertamente, ha habido entornos de mercado en los que las bajas tasas de interés y la política monetaria laxa añadieron combustible al fuego.

Pero hay muchos ejemplos en los que la gente perdió la cabeza sin la ayuda de los bancos centrales o bajas tasas de interés.

En 1920, Charles Ponzi creó el esquema que ahora lleva su nombre.

Las tasas de interés a corto plazo eran del 5 % en ese momento, pero eso realmente no importaba cuando el Sr. Ponzi prometía a los inversores un 40-50% cada 90 días.

Esto es lo que escribí en Don’t Fall For It:

A pesar de sus sombríos antecedentes financieros, Ponzi abrió una firma llamada Securities and Exchange Company para recaudar dinero de los inversores. La presentación de los clientes fue un poco ambiciosa. ¡A los posibles inversores se les prometió un 40 % de su inversión original después de solo 90 días! Eso no está mal teniendo en cuenta que la tasa de interés vigente en ese momento era solo del 5 %. El cuarenta por ciento cada tres meses sería un rendimiento anualizado de casi el 285%. Ganar 57 veces la tasa de interés sin riesgo es una buena oferta si puedes conseguirlo. Aún más inversores le dieron dinero a Ponzi cuando subió la apuesta ofreciendo billetes de 90 días que duplicarían su dinero o papel de 50 días que le daría a los inversores un retorno de la inversión del 50%.

Las tasas de interés no importan cuando te convences de que puedes obtener rendimientos que alteran tu vida.

En los locos años 20, el Dow aumentó un 500 % desde 1922 hasta el otoño de 1929. El rendimiento del tesoro a 10 años promedió el 4 % en ese tiempo, nunca más del 5 % o menos del 3,3 %.

La década de 1920 dio el comienzo de automóviles, aviones, radios, líneas de montaje, refrigeradores, maquinillas de afeitar eléctricas, lavadoras, jukeboxes y más.

La explosión del gasto de los consumidores y la innovación fue diferente a todo lo que hayamos visto. Además, la gente quería pasar de la Primera Guerra Mundial y la pandemia de gripe española de 1918.

Nadie necesitaba tasas de interés para provocar una fuerte especulación y exceso. Las emociones humanas lo hicieron bien por sí solas.

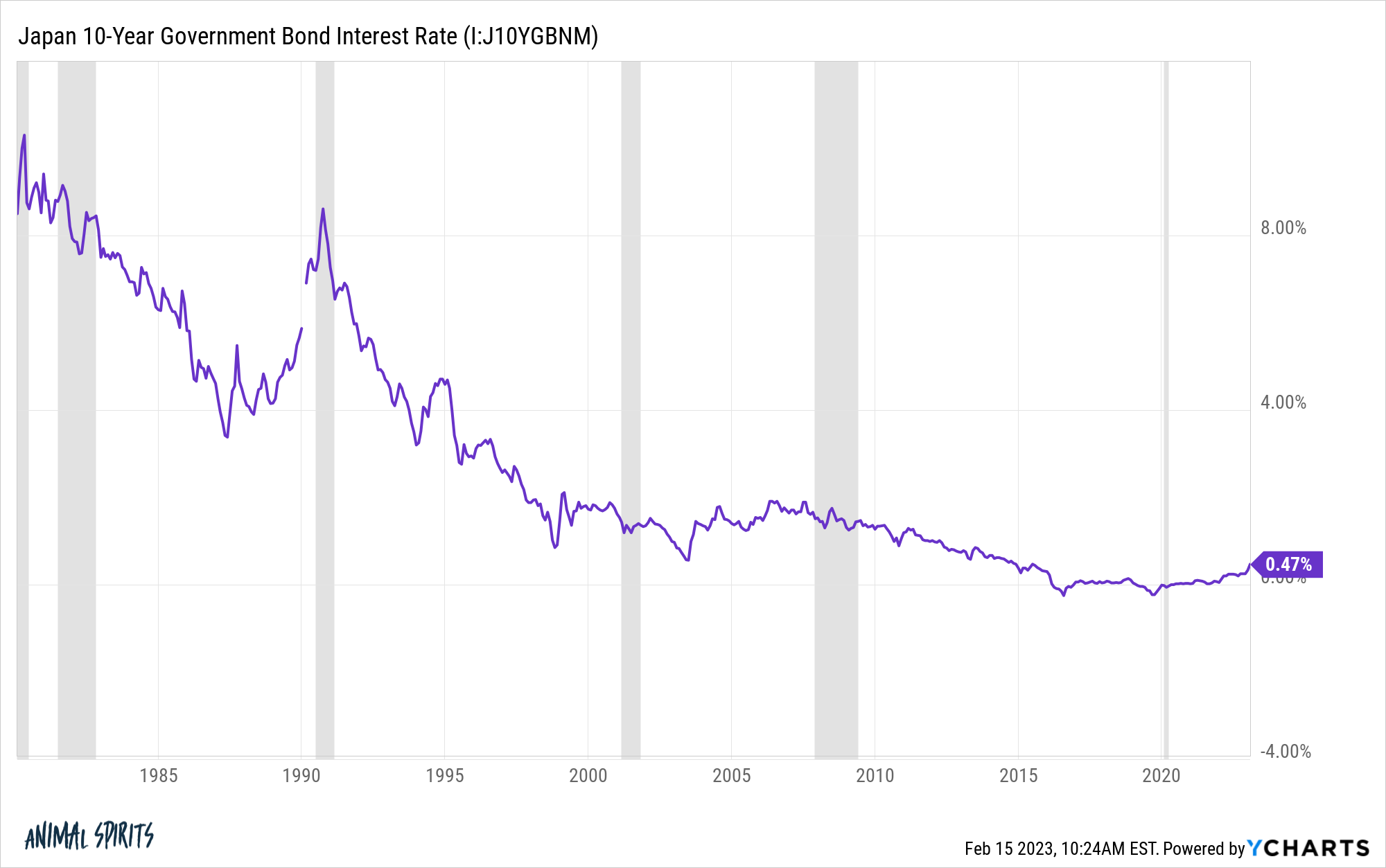

La burbuja de activos financieros de Japón en la década de 1980 es posiblemente la más grande de la historia.

En la década de 1980, las acciones japonesas subieron casi un 1200 % en total o casi un 29 % anual. Y eso fue después de que ya hubieran alcanzado un 18 % de ganancias anuales durante la década de 1970.

En el apogeo de la burbuja en 1990, el mercado inmobiliario de Japón se revalorizó en más de 4 veces el valor inmobiliario de los Estados Unidos a pesar de que Estados Unidos es 26 veces más grande.

Las tasas de interés fueron probablemente más altas de lo que cabría esperar durante este ridículo aumento de precios.

En la década de 1980, las tasas de interés de los bonos del gobierno japonés promediaron el 6,5 %. Desde 1990 han promediado el 1,8 %. Este siglo, el rendimiento a 10 años en Japón ha promediado solo el 0,85%.

No ha habido ninguna burbuja en Japón con tasas que promedian menos del 1 % durante más de dos décadas. Una de las mayores burbujas de activos de la historia ocurrió cuando las tasas promediaron más del 6 %.

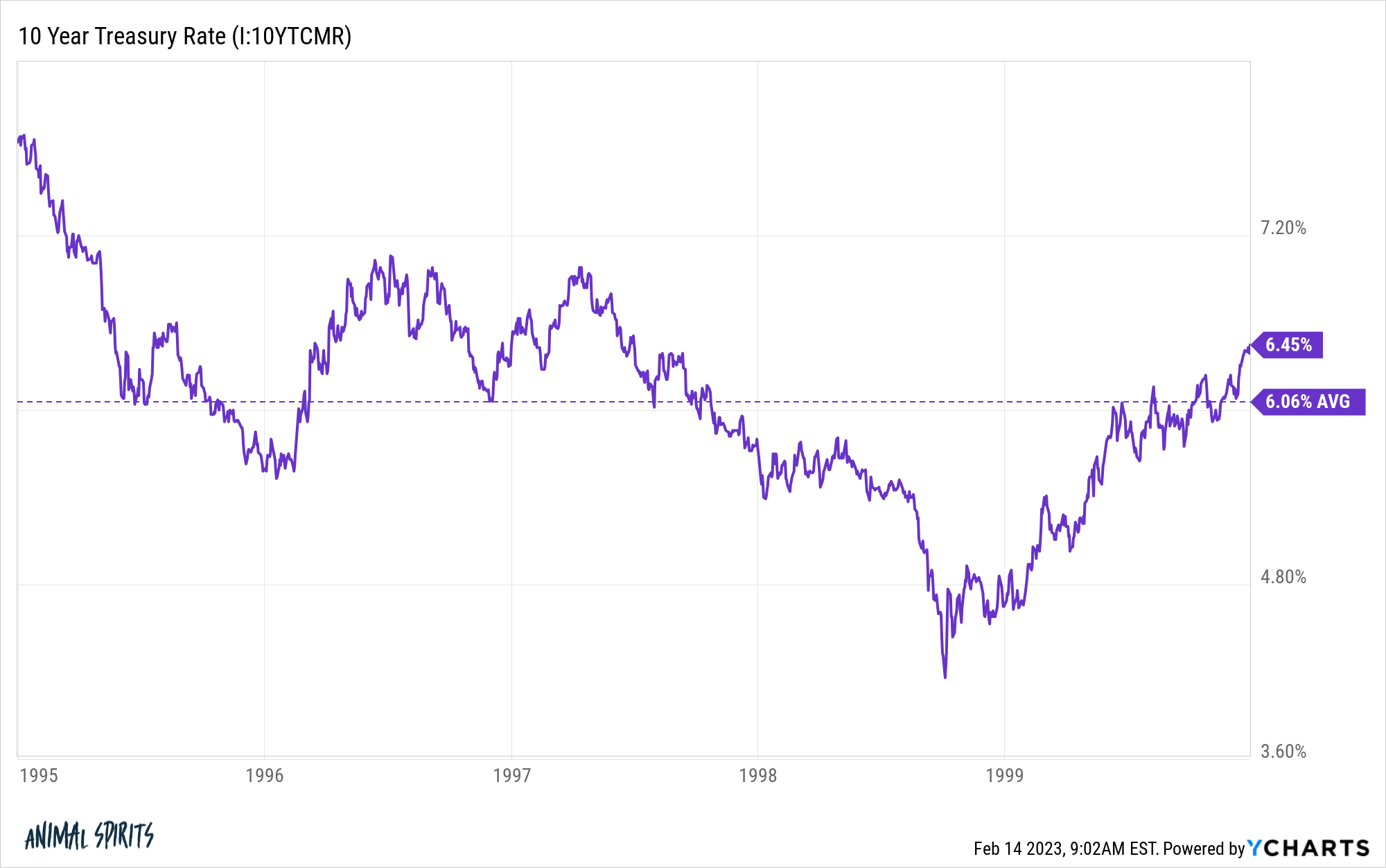

Los rendimientos fueron similares en los EE. UU. durante la burbuja de las puntocom:

Los rendimientos del tesoro a diez años promediaron más del 6 % entre 1995 y 1999. El Nasdaq aumentó en más del 40 % anual en ese tiempo.

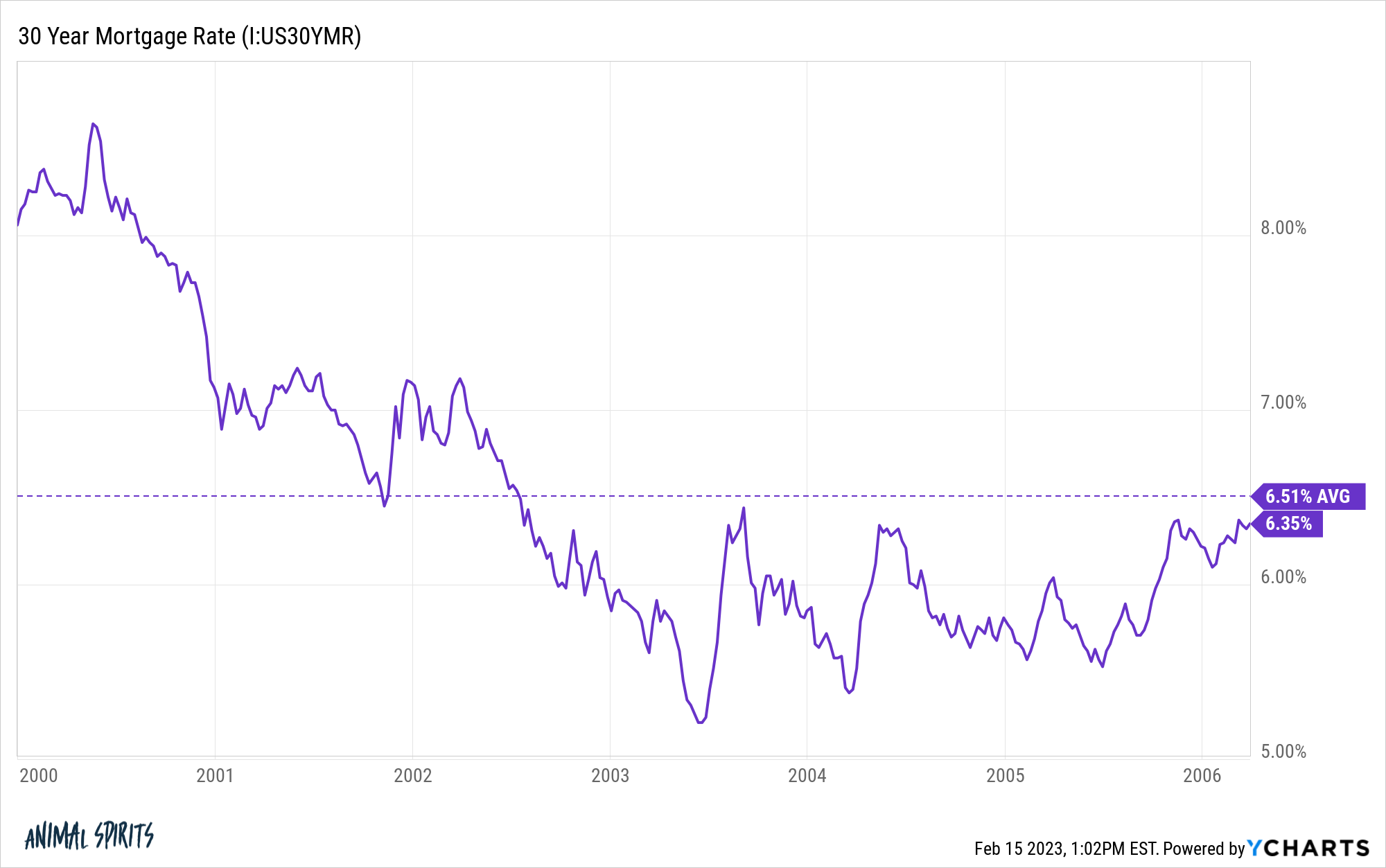

Japón ha evitado otra burbuja desde la década de 1990, pero no perdimos mucho tiempo después de que terminara el auge tecnológico en los Estados Unidos. La burbuja de la vivienda despegó pocos años después de que estallara la burbuja punto.com.

Los precios de la vivienda en todo el país aumentaron un 85 % desde 2000 hasta la primavera de 2006.

Las tasas hipotecarias promediaron un 6,5 % en ese tiempo y nunca se acercaron a caer por debajo del 5 %:

Ese período de exceso tuvo más que ver con los estándares de préstamos laxos y las travesuras de los bonos hipotecarios de alto riesgo de los bancos que con las tasas de interés. Los estándares de crédito importaban más que el nivel de las tasas hipotecarias.

Obviamente, las tasas bajas tuvieron mucho que ver con el exceso que vimos durante la pandemia en 2020 y 2021. Pero las tasas fueron bajas durante toda la década de 2010 y no vimos nada como la locura de las acciones de memes o las ganancias de vivienda que se produjeron en la década de 2020.

Las tasas bajas proporcionan un caldo de cultivo perfecto para que se produzca la especulación, pero ha habido muchos casos en el pasado en los que perdimos la cabeza pujando por los precios de activos financieros.

Esto seguirá sucediendo cuando sucedan cosas nuevas y emocionantes en el mundo, independientemente de la política monetaria.