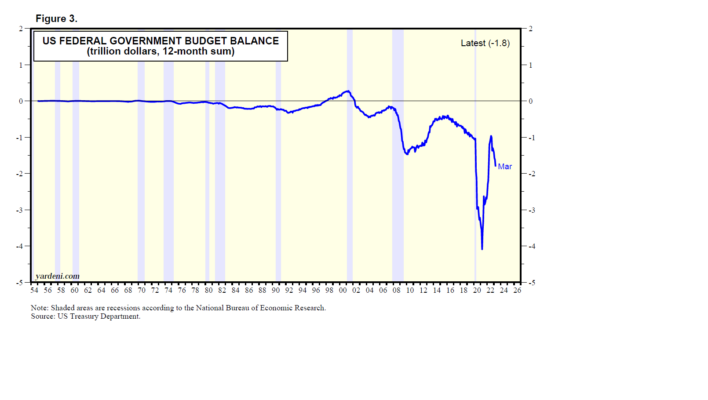

Llevamos más de 40 años en Wall Street como economistas y estrategas. Durante todo ese período, los doomsters han estado garabateando, escribiendo muchos artículos y libros sobre el déficit y la deuda federal de los EE. UU. La única pausa en su pesimismo fue a fines de la década de 1990 y principios de la de 2000, cuando el gobierno federal tuvo un superávit por un breve periodo de tiempo. Sin embargo, mientras que los déficits federales anuales ahora se miden en trillones en lugar de miles de millones, el día del juicio final aún está por venir (Fig. 3).

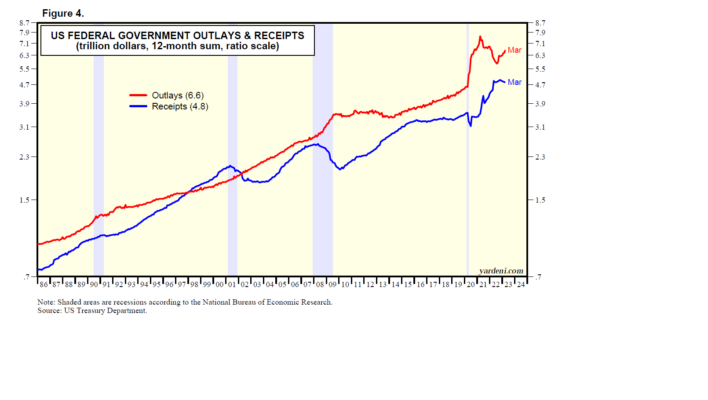

Por supuesto, como resultado de la pandemia, el déficit presupuestario de EE. UU. se disparó a niveles récord a medida que los desembolsos del gobierno se dispararon, mientras que los ingresos se redujeron (Gráfico 4). Sobre una base de 12 meses, el déficit alcanzó un récord de $ 4,1 billones durante marzo de 2021. Cayó brevemente por debajo de $ 1,0 billones durante julio de 2022. En marzo de este año, volvió a $ 1,8 billones, ya que los desembolsos han superado los ingresos.

Ha habido una consecuencia adversa obvia de tener déficits tan grandes. Sin duda, el repunte de la inflación desde fines de 2021 se debió a las tres rondas de miles de millones de dólares en cheques para aliviar los efectos de la pandemia enviados por el gobierno a millones de estadounidenses en 2020 y 2021. Un concepto discutido por el economista Milton Friedman y el expresidente de la Fed, Ben Bernanke. Esa caída de dinero desencadenó un atracón de compras, principalmente de bienes, ya que muchos proveedores de servicios se vieron obstaculizados por las restricciones de distanciamiento social. El shock de demanda resultante saturó las cadenas de suministro globales y disparó la inflación.

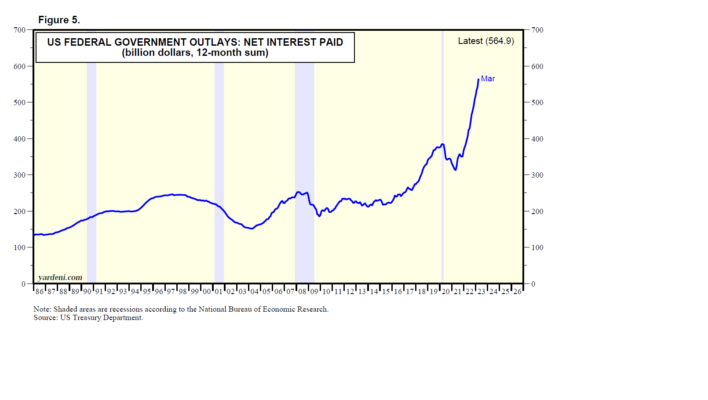

Pero hasta ahora, las consecuencias de los déficits masivos no han sido el fin del mundo por naturaleza. Sin embargo, es difícil ver cómo esto no termina mal eventualmente. Hay un mecanismo del fin del mundo integrado en la deuda cada vez mayor del gobierno. El interés neto pagado por el gobierno continúa creciendo rápidamente, especialmente ahora que las tasas de interés a corto plazo se han disparado en 500 pb durante el último año. Este desembolso ascendió a un récord de $564,900 millones durante los 12 meses hasta marzo (Fig. 5). Justo antes de la pandemia, era de $383.7 mil millones. Sin embargo, los desembolsos de intereses netos del gobierno impulsan los ingresos de los inversores que compran valores del gobierno a tasas de interés más altas.

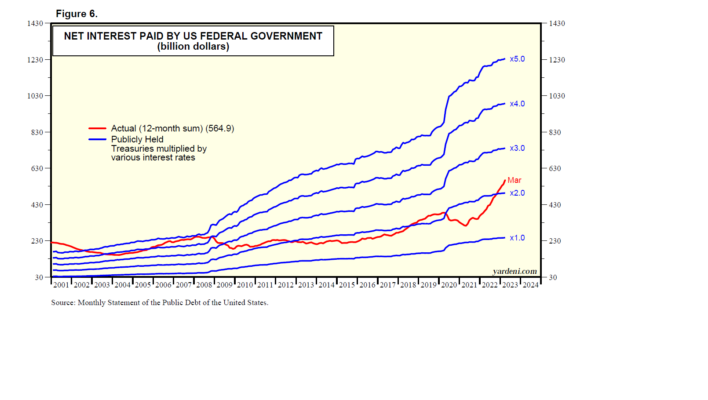

A medida que las emisiones del Tesoro venzan y deban ser refinanciadas a tasas de interés más altas, los desembolsos del gobierno en intereses netos pagados seguirán aumentando. Estimamos que el tipo de interés medio que paga el Tesoro por su deuda pública se sitúa actualmente en torno al 2,20% (Gráfico 6). Al 3,00%, el gasto de interés neto anual sería de $740 mil millones actualmente.

Entonces, ¿por qué el déficit no está provocando que las tasas de interés se disparen? Considera lo siguiente:

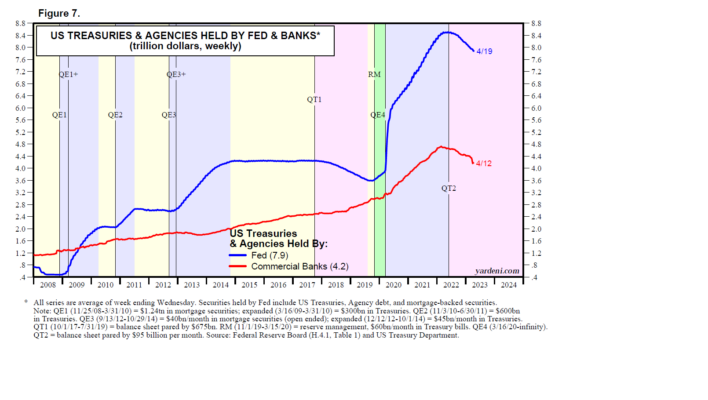

(1) Las tenencias de valores del Tesoro, de agencias y respaldados por hipotecas de la Reserva Federal alcanzaron un máximo histórico de 8,5 billones de dólares durante el 18 de mayo de 2022. Como resultado del programa de ajuste cuantitativo de la Reserva Federal, las tenencias de estos valores de la Reserva Federal se redujeron en 633 800 millones de dólares a $ 7,9 billones al 19 de abril (Fig. 7).

Los valores comparables en poder de los bancos comerciales alcanzaron un máximo de $ 4,7 billones el 23 de febrero de 2022. Han bajado $ 570,7 mil millones desde entonces hasta el 12 de abril.

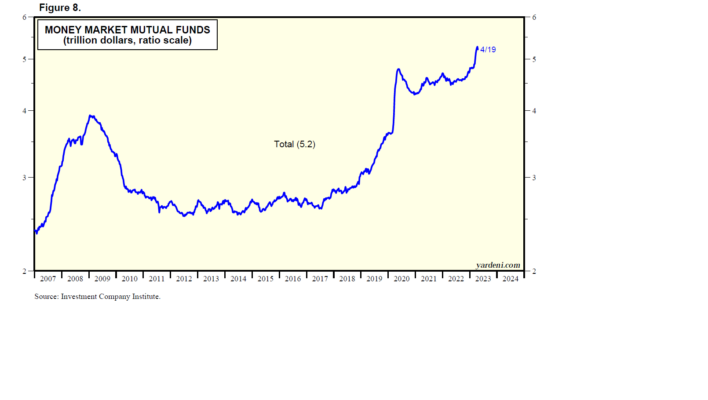

(2) Por otro lado, los depositantes bancarios han estado moviendo su dinero a fondos mutuos del mercado monetario (MMMF), que han estado comprando muchos bonos del Tesoro. Los activos de MMMF aumentaron $739.7 mil millones a/a hasta el 19 de abril (Fig. 8).

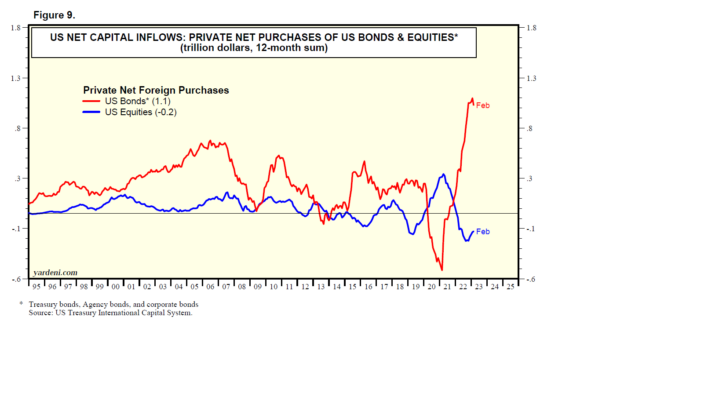

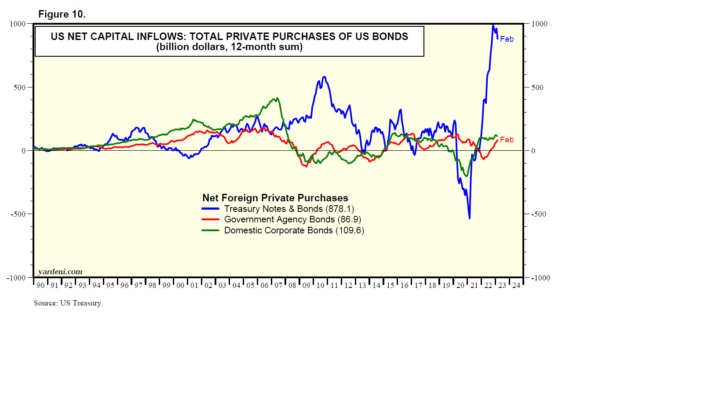

(3) Los principales compradores de bonos estadounidenses durante el último año han sido extranjeros. Durante los últimos 12 meses hasta enero, compraron un récord de $1,1 billones en los mercados de bonos de EE. UU., liderados por $878,100 millones en notas y bonos del Tesoro (Fig. 9 y Fig. 10).

(4) Durante mucho tiempo hemos creído que la inflación real y esperada y la reacción de la Fed a la inflación son más importantes para impulsar las tasas de interés y la curva de rendimiento que los fundamentos de la oferta y la demanda. Los dos últimos sugieren que los inversores esperan que la inflación se modere y que la Fed pronto deje de aplicar medidas restrictivas.

(5) La razón principal por la que los crecientes déficits y deudas gubernamentales no han tenido grandes consecuencias adversas hasta ahora es que representan una enorme transferencia intergeneracional de riqueza de nuestros hijos a los Baby Boomers. Les estamos dejando un enorme legado de deuda. Por otro lado, también heredarán mucha riqueza de sus padres, incluidos muchos bonos del gobierno.