¿Por qué tantos economistas y estrategas han estado tan equivocados en sus predicciones sobre una supuesta recesión inminente en los últimos dos años? Ahora parece ser un buen momento para responder a esta pregunta, ya que hay muchas lecciones que aprender de los conceptos erróneos ampliamente difundidos durante los últimos dos años. Repasémoslos:

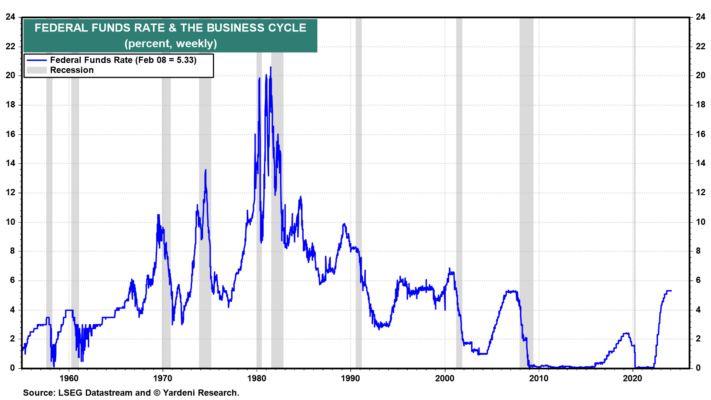

(1) Las políticas monetarias restrictivas siempre causan recesiones. La Reserva Federal elevó la tasa de fondos federales (FFR) en 525 puntos básicos a 5,25%-5,50% desde marzo de 2022 hasta julio de 2023. Esa es la ronda más agresiva de aumentos de tasas desde finales de la década de 1970, cuando el entonces presidente de la Reserva Federal, Paul Volcker, dejó que la FFR se disparara ( Figura 7). Las últimas 10 recesiones estuvieron precedidas por una serie de aumentos de tasas.

Durante los últimos dos años, los funcionarios de la Reserva Federal esperaban que los aumentos de tasas y el QT reducirían la inflación al debilitar la demanda sensible a los intereses, aumentar la tasa de desempleo y desacelerar la tasa de crecimiento del PIB real. Los pesimistas lógicamente esperaban que se produjera una recesión, como había sucedido en el pasado y como lo confirmaban el IPJ y la curva de tipos invertida.

Argumentamos que la economía demostraría ser resiliente y que el resultado serían recesiones continuas en diferentes sectores de la economía, no una recesión en toda la economía. Este escenario se había dado antes, a mediados de los años 1980 y mediados de los años 2010.

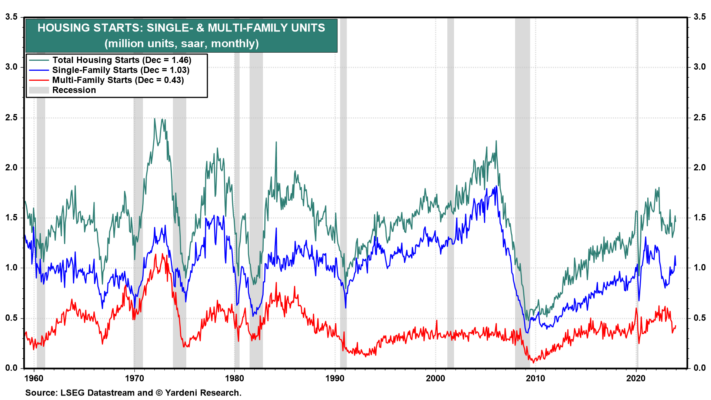

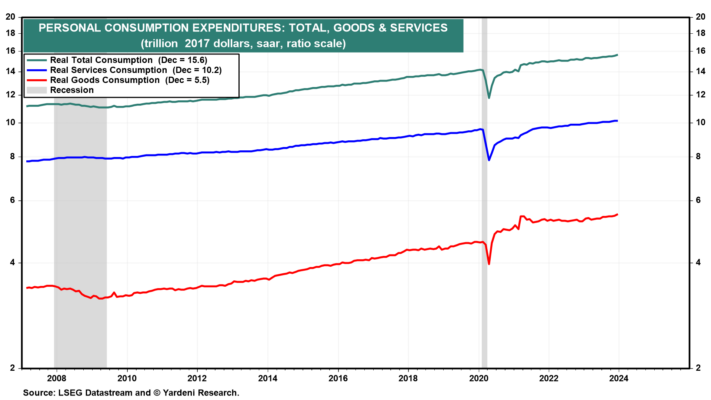

Esta vez, durante los últimos dos años, hubo una recesión relativamente moderada y corta en la vivienda unifamiliar, pero la construcción multifamiliar se mantuvo fuerte (Fig. 8). Hubo una recesión de crecimiento relativamente larga pero superficial entre los productores y proveedores de bienes de consumo, mientras que la demanda de servicios de consumo aumentó en los últimos dos años (Gráfico 9). De hecho, la demanda de bienes se mantuvo relativamente estable cerca de su máximo récord pospandemia. En diciembre alcanzó un nuevo récord.

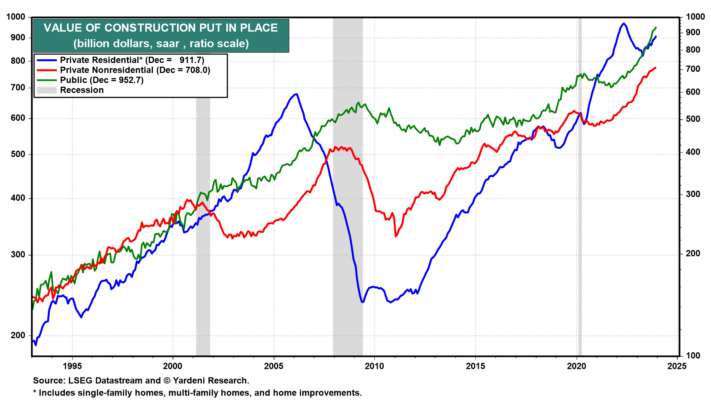

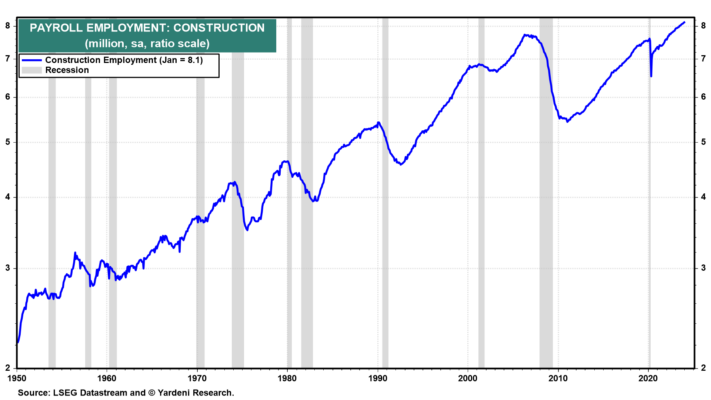

(2) La política monetaria importa más que la política fiscal. Si bien la mayoría de los economistas estaban obsesionados con el endurecimiento de la política monetaria, en su mayoría ignoraron el impacto de los estímulos en el ámbito de la política fiscal. La legislación aprobada en 2022 dio un gran impulso al gasto en infraestructura pública e instalaciones de fabricación y proporcionó incentivos fiscales para dicha construcción. Como resultado, la construcción pública y no residencial privada se disparó a niveles récord en los últimos dos años, al igual que el empleo total en la nómina en la industria de la construcción (Fig. 10 y Fig. 11).

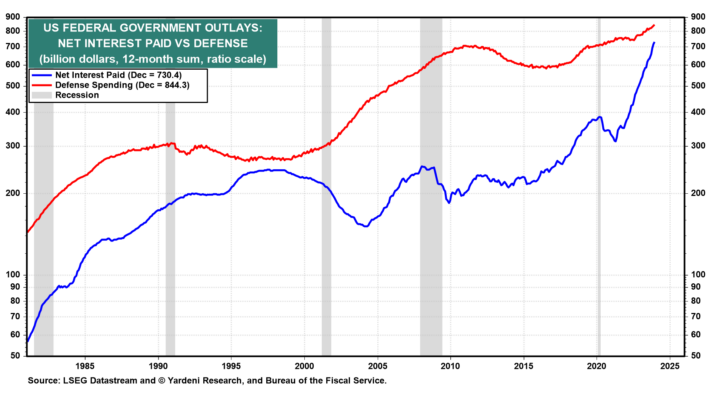

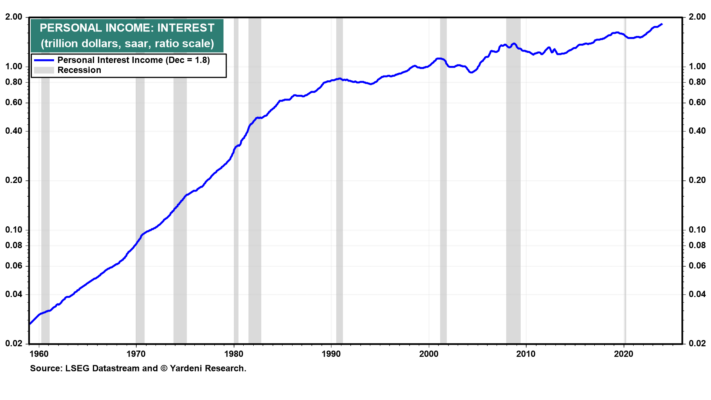

Los desembolsos del gobierno federal en defensa se han visto impulsados en los últimos dos años por el apoyo de Estados Unidos a Israel, Ucrania y Taiwán hasta un nivel récord de 844.300 millones de dólares durante los últimos 12 meses hasta diciembre (Fig. 12). El desembolso del gobierno federal de más rápido crecimiento en los últimos dos años ha sido el de los intereses netos pagados sobre la deuda federal. Esto impulsó el componente de intereses netos recibidos de los ingresos personales, que alcanzó un nivel récord de 1,8 billones de dólares (saar) en diciembre (Fig. 13).

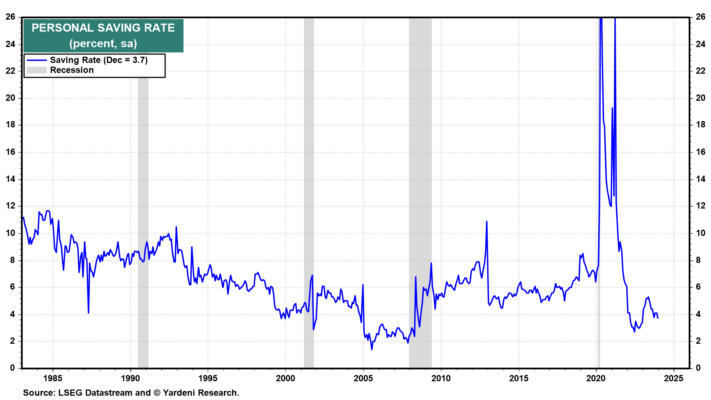

(3) Los consumidores se están quedando sin exceso de ahorro. La tasa de ahorro personal se ha reducido alrededor del 4% durante los últimos dos años (Gráfico 14). De hecho, esto puede reflejar el hecho de que los consumidores han estado gastando su exceso de ahorro relacionado con la pandemia. Si los consumidores se están quedando sin ese dinero, podrían aumentar su tasa de ahorro recortando el gasto en bienes y servicios, lo que podría provocar una recesión liderada por los consumidores.

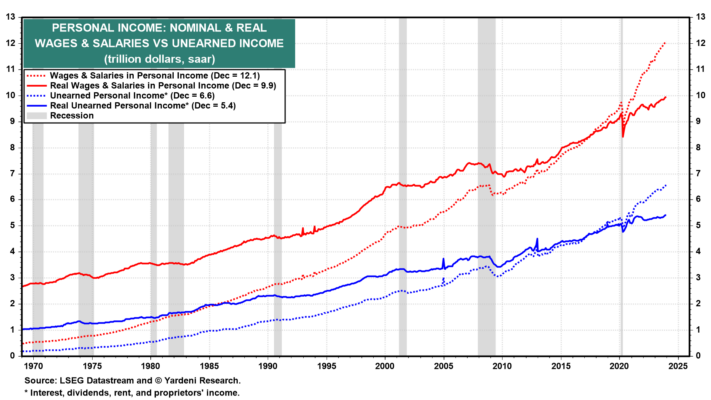

El problema con esta narrativa ampliamente aceptada es que ignora el hecho de que los consumidores tienen muchas otras fuentes de poder adquisitivo además del exceso de ahorro. El más importante son los sueldos y salarios reales, que han estado aumentando a nuevos máximos históricos desde principios del año pasado después de estancarse durante la pandemia (Gráfico 15). El mercado laboral sigue siendo muy ajustado, con muchas ofertas de empleo y salarios reales por hora en aumento. Además, los ingresos reales no derivados del trabajo (es decir, intereses, dividendos, alquileres e ingresos del propietario) han aumentado a nuevos máximos recientemente.

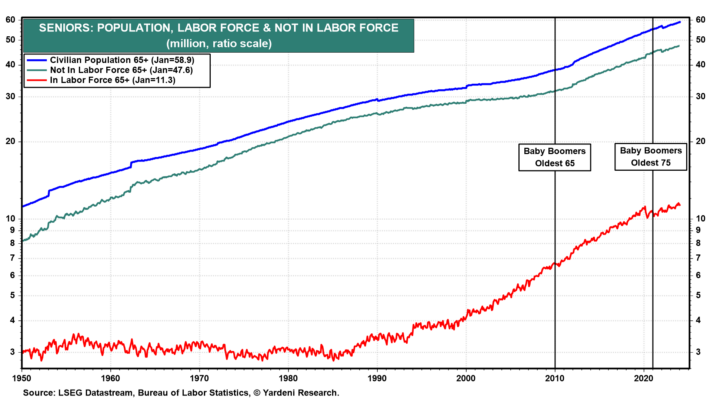

También es importante reconocer el impacto significativo que los Baby Boomers siguen teniendo en la economía. Este año, el más joven de ellos cumple 60 años, mientras que el mayor cumple 78 años. El mayor cumplió 65 años por primera vez en 2011. Desde entonces, el número de personas mayores ha aumentado en casi 20 millones (Fig. 16).

Los Baby Boomers se están jubilando cada vez más. Los datos recopilados por la Reserva Federal muestran que tienen un patrimonio neto récord de 75 billones de dólares. En otras palabras, tienen muchos ahorros para la jubilación, la mayor cantidad que jamás haya acumulado una generación.

Están aumentando su gasto en restaurantes, vacaciones y atención médica. Esto está elevando la demanda de trabajadores en estas industrias de servicios a niveles récord, que es una de las razones por las que el mercado laboral sigue siendo tan fuerte.

Por cierto, la tasa de ahorro personal puede seguir siendo baja, ya que los Baby Boomers están gastando cada vez más sus ahorros para la jubilación. Además, es posible que sus hijos adultos estén ahorrando menos, anticipando ganancias inesperadas en la herencia.

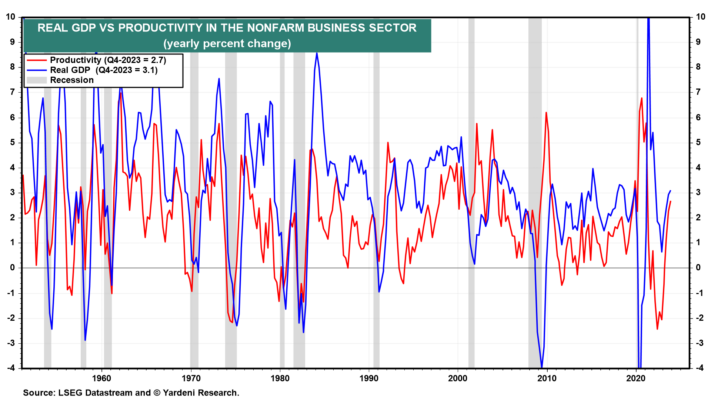

(4) En cualquier caso, el crecimiento potencial del PIB real es, en el mejor de los casos, del 2,0%. El aumento del 3,1% del crecimiento del PIB real del año pasado fue mucho mejor de lo que esperaban incluso los optimistas (es decir, como un servidor). Ciertamente no fue un aterrizaje brusco, ni tampoco un aterrizaje suave; ¡No fue ningún aterrizaje! La sorpresa fue que la productividad aumentó un 2,7% (Fig. 17).

Se supone ampliamente que el crecimiento potencial del PIB real no supera el 2,0%. De hecho, el Resumen de Proyecciones Económicas de diciembre de 2023 del FOMC muestra una previsión de “largo plazo” de solo el 1,8% del PIB real. En nuestra opinión, la escasez de trabajadores, especialmente de trabajadores calificados, es un problema crónico que mejorará a medida que las empresas gasten más en innovaciones tecnológicas para impulsar la productividad. De modo que el crecimiento potencial del PIB real es superior al 2,0%, tal vez hasta el 4,0% durante el resto de la década. El crecimiento impulsado por la productividad debería impulsar el crecimiento económico real, contener la inflación, elevar los salarios reales y aumentar los márgenes de ganancia.

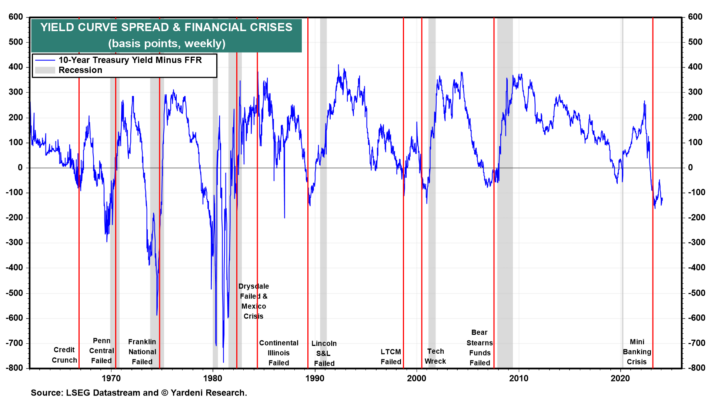

(5) Las curvas de rendimiento invertidas predicen recesiones. Como hemos observado desde que escribimos el libro sobre este tema en 2019 (La curva de rendimiento; qué es lo que realmente predice), las curvas de rendimiento invertidas no causan ni predicen recesiones. Predicen un proceso que ha llevado a recesiones en el pasado.

Esta vez, la curva de rendimiento invertida una vez más predijo con precisión que una política monetaria más estricta causaría una crisis financiera, como lo ha hecho en el pasado (Fig. 18). Esta vez, hubo una minicrisis bancaria durante marzo de 2023. Sin embargo, no se transformó en una crisis crediticia en toda la economía, lo que provocó una recesión. Esto se debe a que la Reserva Federal ha adquirido mucha experiencia en la creación rápida de servicios de liquidez desde la Gran Crisis Financiera. La Reserva Federal respondió a la crisis del año pasado proporcionando un servicio de este tipo a los bancos en un par de días.

(6) Los principales indicadores predicen recesiones. Esta vez el IPJ ha sido engañoso hasta ahora porque su composición lo predispone fuertemente a predecir el sector de bienes de la economía. Sí, de hecho: el sector de bienes ha estado en una recesión de crecimiento, como se analizó anteriormente, pero el resto de la economía ha seguido creciendo. El LEI junto con el M-PMI están altamente correlacionados con la tasa de crecimiento del PIB real de bienes, no de servicios.

(7) La oferta monetaria es un motor clave del crecimiento económico y la inflación. La debilidad de la tasa de crecimiento del M2 también asustó a los pesimistas económicos. La oferta monetaria sí importa para la determinación del crecimiento económico real y la inflación, pero no tanto como temían los monetaristas renacidos. Esto se debe a que la debilidad del crecimiento monetario interanual durante los últimos dos años simplemente reflejó la desaceleración del crecimiento del M2 después de que se disparó durante la pandemia. Sigue habiendo mucha liquidez en la economía y el sistema financiero.

(8) La Reserva Federal siempre se equivoca. Varios de los pesimistas se autodenominan observadores de la Reserva Federal y generalmente son críticos con la Reserva Federal. En mi Fed Watching for Fun & Profit (2020), los critiqué por ser más bien predicadores en lugar de observadores objetivos. Durante los últimos dos años, los predicadores dudaron de que la Reserva Federal pudiera lograr una “desinflación inmaculada”, es decir, reducir la inflación sin desencadenar una recesión. Estábamos entre los creyentes en que esto podría y lo haría.

(9) El resto del mundo no importa mucho. Una de las razones por las que creímos que esta vez la inflación se moderaría sin una recesión diseñada por la Reserva Federal es que notamos que el resto del mundo parecía bastante débil. El estallido de la burbuja inmobiliaria de China deprimió la economía china y desinfló los precios del país. De modo que China exportó la deflación al mercado de bienes de Estados Unidos y otros países. Además, la economía europea ha sido débil. Como resultado, los precios de las materias primas se mantuvieron moderados y los precios del petróleo cayeron tras el repunte de principios de 2022.

(10) En pocas palabras: los de ellos contra los nuestros. Quizás la variable clave que diferencia a los optimistas de los pesimistas en los últimos dos años haya sido la inflación. Los primeros previeron que la inflación resultaría en gran medida transitoria a medida que se disiparan los shocks inflacionarios de la pandemia, mientras que los segundos creían que era persistente y que sólo podría controlarse con una recesión. En nuestra opinión, la pandemia ha tenido un enorme impacto en la economía y ha hecho estallar los modelos de previsión del pasado.

Por supuesto, nada de lo anterior lleva a la conclusión de que la economía sea a prueba de recesión o que la inflación se mantendrá moderada de ahora en adelante. Al actual mercado alcista de acciones, eventualmente e inevitablemente le seguirá un mercado bajista. Sin embargo, los pesimistas deberían dedicar algún tiempo a reconsiderar por qué se equivocaron tanto en los últimos dos años. Con suerte, lo comentado en este artículo debería ayudar.