El oro está que arde. El metal amarillo ha subido más de un 60 % este año. Solo en los últimos tres meses, ha subido cerca de un 30 %.

No es fácil encontrar opiniones equilibradas sobre el oro como activo. Hay muchas posturas extremas: algunos lo odian y lo consideran inútil; otros lo aman y piensan que es la mejor protección contra el gasto público, el dólar y la Reserva Federal.

No soy partidario de los extremos. Prefiero moverme en la zona gris, no en blanco o negro.

Personalmente no tengo oro en cartera, pero entiendo por qué algunos inversores sí lo incluyen. El oro es uno de los activos más únicos que existen. Realmente sigue su propio camino.

Repasemos brevemente los rendimientos del oro frente al S&P 500 por décadas. Luego explicaré por qué yo no poseo ninguno.

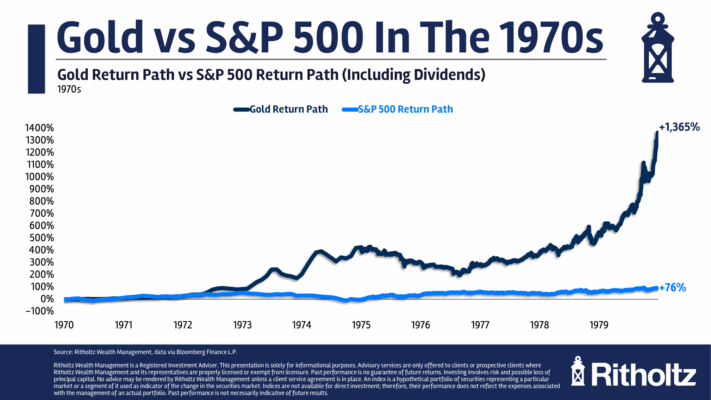

El oro se disparó en los años 70: uno de los motivos principales fue que Nixon puso fin al sistema de Bretton Woods, que vinculaba el dólar al oro. A eso se sumaron una inflación desorbitada, crisis del petróleo, un dólar débil y gasto público elevado: una tormenta perfecta.

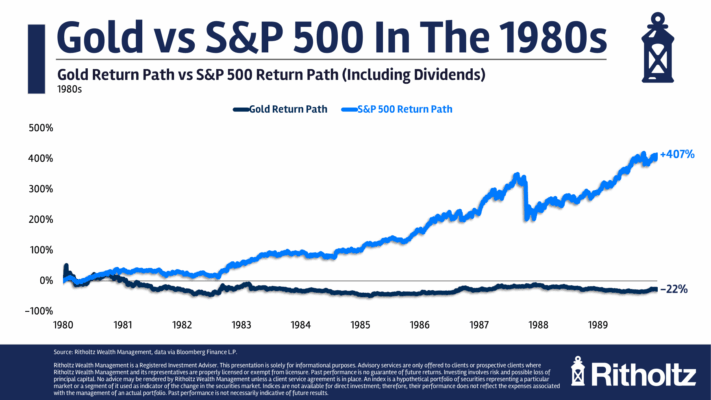

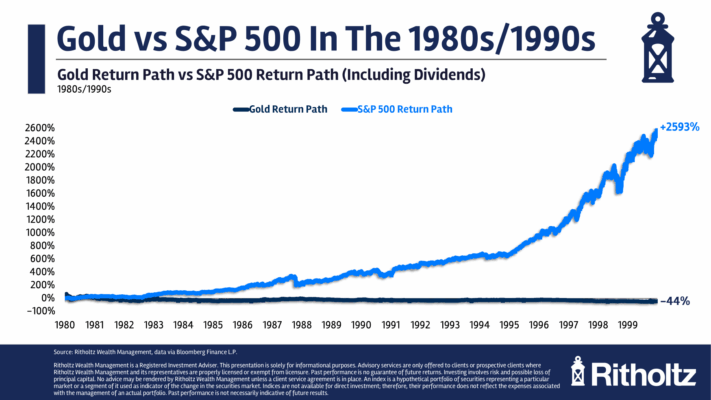

Pero esa subida fue seguida de una gran corrección en los años 80, cuando la renta variable vivió un auge y el oro fue duramente castigado.

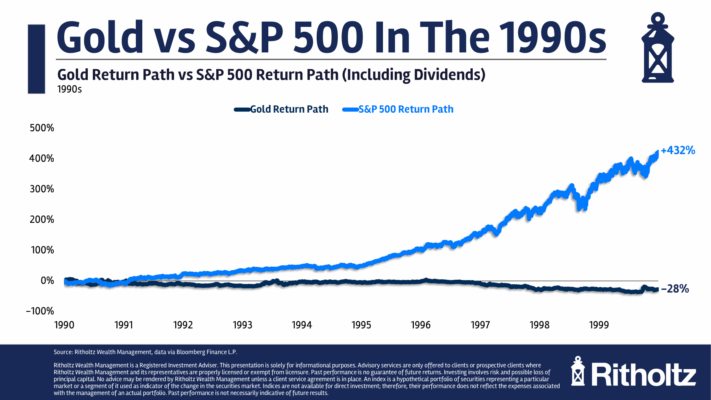

Lo mismo ocurrió en los años 90: el oro llegó a tener una caída máxima cercana al 70 % y generó rendimientos negativos durante 20 años. Ajustado a la inflación, el oro no volvió a superar los máximos de principios de los 80 hasta el año pasado.

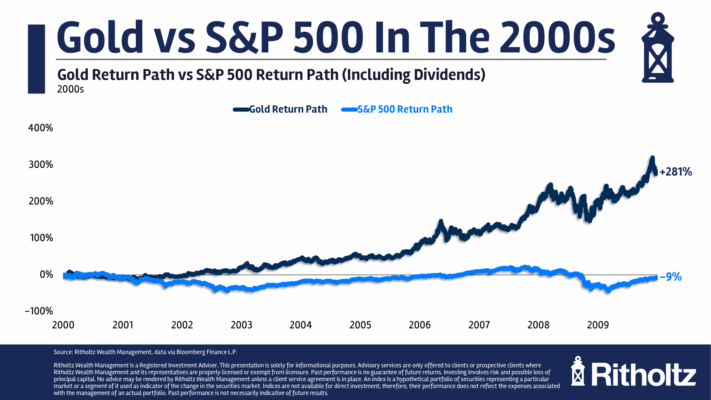

Luego vino la década perdida para el S&P 500 en los años 2000, mientras el oro tuvo un fuerte repunte. Brilló como cobertura ante las crisis financieras. La aparición del ETF GLD en 2004 ayudó: por primera vez los inversores podían comprar oro fácilmente sin tener que almacenarlo físicamente.

En el verano de 2011, el ETF GLD incluso superó al SPY en activos gestionados… pero no duró mucho. Ese fue el pico, y después el oro vivió otra década difícil.

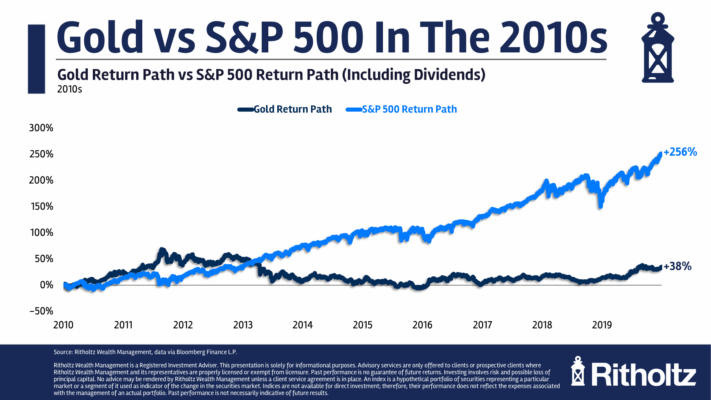

En los años 2010, el oro subió poco más del 3 % anual frente a casi el 14 % del S&P 500.

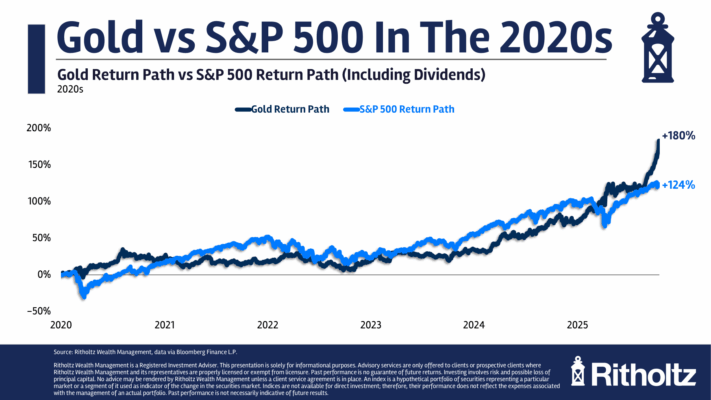

En los años 2020 tanto el oro como el S&P han tenido buenos resultados, con el oro despegando como un cohete en los últimos meses.

¿Por qué no tengo oro? En parte, porque no es un activo productivo. No genera beneficios ni flujo de caja.

Además, soy un firme defensor de la innovación, y el oro me parece un vestigio del pasado. Si tuviera que elegir, me quedo con el Bitcoin (el cual sí poseo), que me parece más relevante a futuro.

Pero, sobre todo, es por el perfil histórico de retornos. Sé que las acciones también pasan por altibajos, pero el oro tuvo un periodo de 40 años tan pobre que me hace dudar seriamente como inversión a largo plazo.

Mira el rendimiento en los años 80 y 90: pésimo. Luego una buena década en los 2000, seguida de otra década perdida en los 2010.

Entre 1980 y finales de 2019, estos fueron los rendimientos totales:

- Oro: +197 %

- S&P 500: +8.242 %

Es decir, rentabilidades anuales del 2,8 % para el oro frente al 11,7 % para el S&P. Lo peor: la inflación media fue del 3,1 %, así que el oro perdió poder adquisitivo durante 40 años.

Incluso en el peor periodo de 40 años del S&P 500 (desde 1928), el rendimiento anual más bajo fue del 8,5 %.

Podrías decir que estoy seleccionando datos favorables. Si incluyes los años 70, el retorno del oro mejora, alcanzando más o menos un 8,5 % anual desde 1970. Pero aun así, no tengo el estómago para un activo que puede tener tres décadas perdidas de cada cuatro.

Sería genial tener oro cuando se dispara como en 2025, pero debes aceptar que no siempre tendrás el activo más rentable del año.

Me gusta diversificar, pero eso no significa que tengas que poseer todo.

Entiendo por qué muchos inversores sí tienen oro. Actúa como seguro. Tiene baja correlación con otros activos. Es volátil, lo que lo hace útil para rebalancear carteras. La lógica está clara.

Incluso entiendo por qué algunos creen que ahora tiene más sentido que nunca: los gobiernos están gastando y endeudándose como nunca, sin señales de frenar.

Justo. Cada inversor debe estar cómodo con lo que posee… y también con lo que decide no poseer.

A veces hay que ver cómo otros ganan un 60 % en un año, y estar tranquilo sabiendo que tú no participaste. Evitar el FOMO no es fácil, pero es parte del trabajo del inversor.

A cada cual, lo suyo.