Apenas 35 años después de que los hermanos Wright hicieran su primer vuelo en Kitty Hawk, Estados Unidos ya estaba utilizando aviones de combate a lo grande en la guerra.

Pero después de la Segunda Guerra Mundial, la Fuerza Aérea de EE. UU. comenzó a tener problemas con esta nueva tecnología revolucionaria. Los aviones ahora eran tan rápidos y complicados que los pilotos tenían problemas para controlarlos.

Estaban chocando por todos lados por razones inexplicables.

Los militares primero asumieron que debía ser un error del piloto, pero una investigación más profunda de los problemas los llevó a observar el diseño de los propios aviones.

Verá, la cabina de la mayoría de estos aviones se diseñó en la década de 1920. Seguramente, las dimensiones de los pilotos de combate habían cambiado desde entonces considerando cuántas personas más había en la Fuerza Aérea después de la guerra.

Por eso encargaron un estudio basado en las medidas de más de 4.000 pilotos utilizando 140 dimensiones diferentes de tamaño (manos, piernas, brazos, entrepierna, etc.). Asumieron que construir una cabina que tuviera en cuenta estas medidas ayudaría a detener tantos accidentes.

El teniente que pusieron a cargo de tomar estas medidas era un joven de nombre Gilbert Daniels. Daniels tomó los datos de los más de 4000 pilotos estudiados y analizó las 10 medidas más relevantes para una cabina.

La idea era llegar al tamaño promedio de un piloto de combate de la Fuerza Aérea para ayudar a diseñar un mejor avión. Sin embargo, cuando compararon a cada piloto individual con el piloto «promedio» de todas las mediciones, Daniels hizo un descubrimiento impactante.

Sus colegas investigadores asumieron que la mayoría de los pilotos estarían dentro de algún rango del promedio, mientras que un número de pilotos seguramente acertaría a los 10. Pero al comparar el promedio con las dimensiones reales, hubo exactamente cero pilotos que cumplieron con los requisitos.

Ni un solo piloto de combate de más de 4.000 fue el promedio de todos.

Algunos tenían brazos largos pero piernas cortas o viceversa. Otros pueden haber tenido una parte superior del cuerpo rechoncha pero piernas delgadas. O tal vez un cuello grueso mordió las muñecas pequeñas.

En su libro que publicó en base a estos hallazgos, Gilbert escribió:

La tendencia a pensar en términos del ‘hombre promedio’ es una trampa en la que muchas personas se equivocan. Es virtualmente imposible encontrar un aviador promedio no por los rasgos únicos en este grupo sino por la gran variabilidad de las dimensiones corporales que es característica de todos los hombres.

Cualquier cambio orientado hacia la persona “promedio” estaba condenado al fracaso porque la persona promedio no existe. Su recomendación fue hacer las cabinas más ajustables a las personas, no al revés.

Así que los militares finalmente ayudaron a diseñar aviones que se adaptaran al individuo de muchas maneras que ahora damos por sentadas: asientos ajustables, correas que se pueden aflojar o apretar, pedales que se pueden mover hacia arriba o hacia abajo, etc.

Hacer ajustes era el único remedio que tenía sentido en un mundo en el que el promedio no se aplica a ningún individuo.

*******

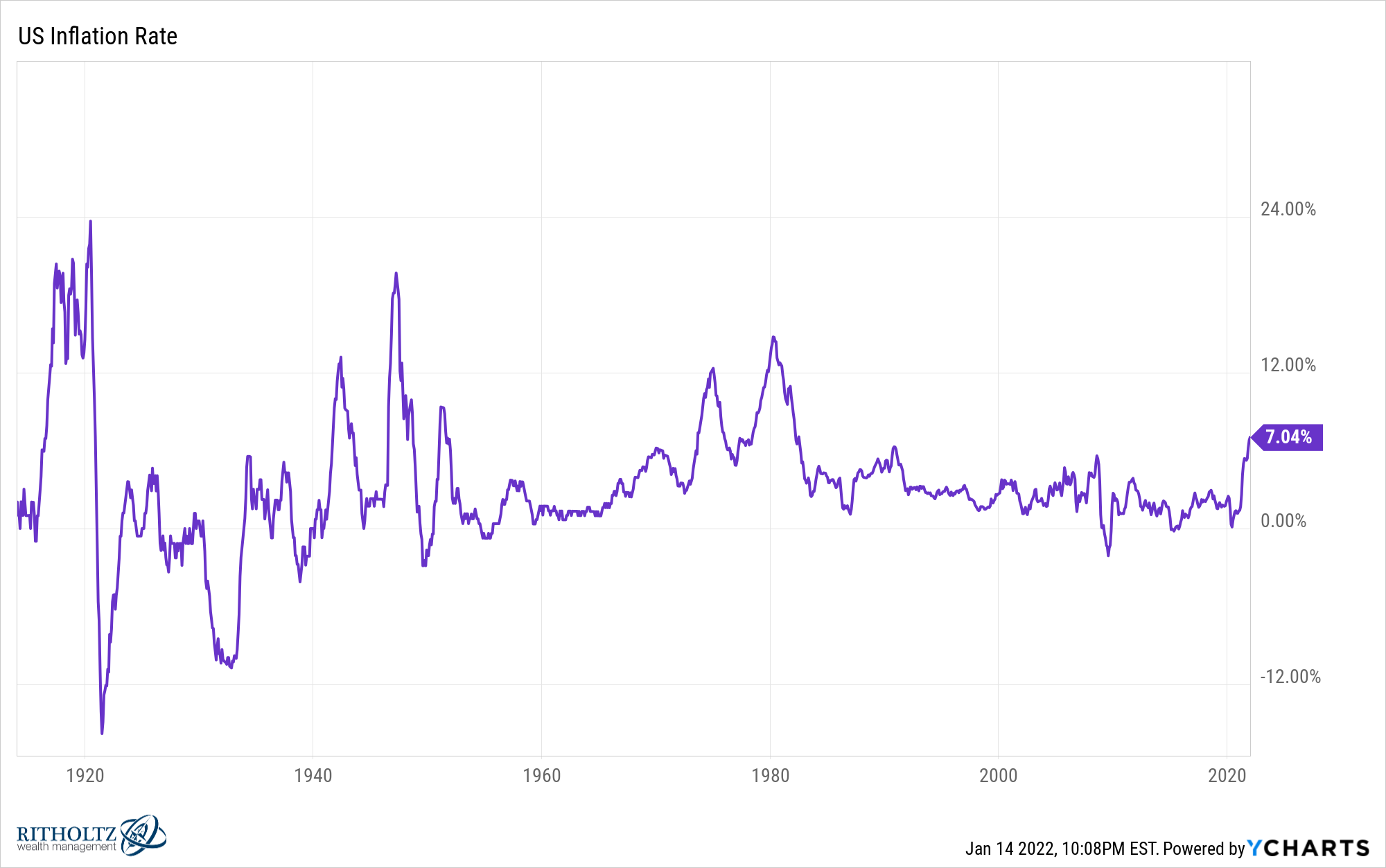

La semana pasada, la tasa de inflación de EE. UU. alcanzó su nivel más alto en 40 años en más del 7%:

Cada vez que obtenemos una publicación de datos económicos para un indicador tan importante de la economía, ahora podemos mirar debajo del capó para comprender mejor la composición del número principal.

Con el aumento de la inflación durante el último año más o menos, se ha prestado más atención a los componentes individuales para ver qué está impulsando precios más altos.

Algunas personas afirman que los autos usados están exagerando la tasa de inflación. Otros afirman que la tasa de inflación seguramente está subestimada según el cálculo del alquiler equivalente de los propietarios.

Una cosa es segura cuando se trata de la tasa de inflación: nadie realmente cree que los números promedio tengan sentido.

Pero al igual que las medidas de los pilotos de la Fuerza Aérea, la tasa de inflación promedio es efectivamente inútil para los hogares individuales.

En realidad, nadie tiene una tasa de inflación personal que realmente coincida con el promedio agregado.

Y no es solo la composición lo que hace que la gente desconfíe de este número. La inflación es el más personal de los indicadores económicos.

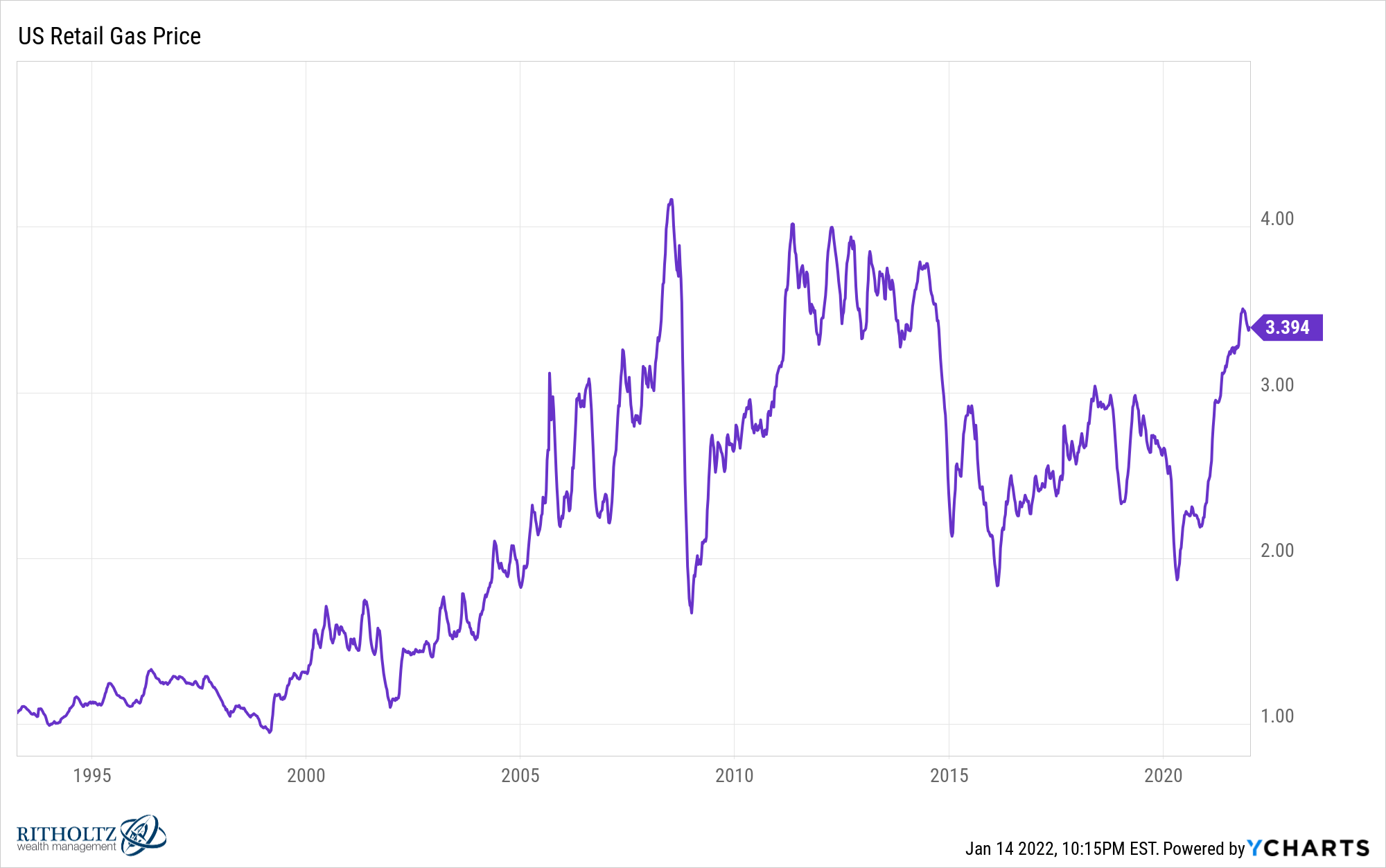

Tome los precios del gas como un ejemplo.

Cuando me gradué de la universidad, acepté un trabajo en el lado este del estado, mientras que mi entonces novia (ahora esposa) se quedó en el oeste de Michigan para continuar su educación. Prácticamente todos los fines de semana, uno de nosotros estaba en la carretera conduciendo hacia el otro lado del estado y de regreso.

Las alegrías de la relación a distancia.

Dado que ambos estábamos haciendo un gran kilometraje a nuestros vehículos, el precio de la gasolina era muy importante para nuestras tasas de inflación personal.

Todavía recuerdo cuando el precio de la gasolina se disparó por encima de los 2 dólares el galón por primera vez en mi vida en 2005:

Como alguien que acababa de salir de la escuela y no estaba ganando mucho dinero, esto fue doloroso para mi balance final.

Al mismo tiempo, los precios de la vivienda y las tasas hipotecarias subían. Si hubiera estado buscando una casa en el mercado en ese momento, habría sido aún más doloroso. Afortunadamente, estaba alquilando y no estaba en condiciones de comprar una casa en ese momento, por lo que no me afectó en absoluto.

A pesar de que los precios de la gasolina son aún más altos ahora que en ese entonces, en realidad ni siquiera los tengo registrados hoy porque no conduzco cientos de millas cada dos fines de semana.

Mi oficina está a 5 minutos de mi casa, así que ya no conduzco un montón de millas.

En lo que respecta a los precios de la vivienda, he estado en una posición muy afortunada en lo que respecta al momento de mis compras.

Compramos nuestra primera casa a finales de 2007, cuando los precios aún se estaban desplomando. Cuando compramos nuestra casa actual en 2017, los precios eran más altos, pero las cosas seguían siendo razonables en comparación con los precios actuales.

También hemos podido refinanciar varias veces a lo largo de los años porque las tasas hipotecarias han bajado. Mi primera hipoteca tenía una tasa de 6.25% (o tal vez 6.50%, no estoy 100% seguro porque me estoy haciendo viejo). La pandemia nos permitió refinanciar por debajo del 3%.

Mi casa actual probablemente valga 3 veces más que el precio que pagamos por la primera casa que compramos, pero el pago mensual (sin incluir impuestos) en realidad no es mucho más alto después de tener en cuenta el capital que construimos en primer lugar y el nivel mucho más bajo de las tasas hipotecarias.

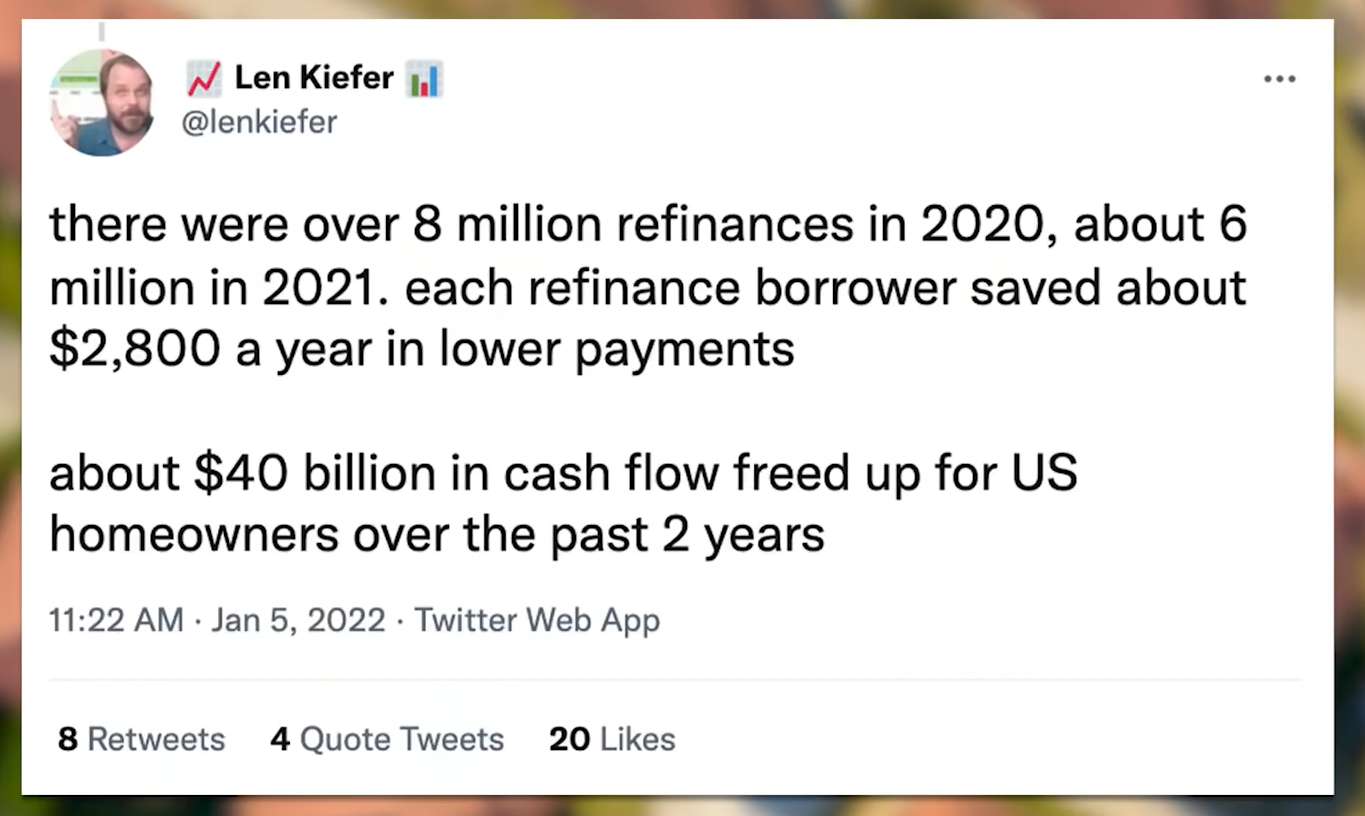

Len Kiefer, un economista de Freddie Mac, compartió recientemente algunas estadísticas sobre cuánto refinanciamiento de ahorros ha dado a los hogares en los últimos dos años:

Esto es sorprendente si usted es propietario de una vivienda porque ha sido bendecido con tasas hipotecarias más bajas y precios de vivienda que son aproximadamente un 20% más altos durante el último año.

Y no es que la refinanciación sea un trato de una sola vez. Usted ahorra ese dinero todos los meses mientras esté en la casa y pague la hipoteca. Es como un ahorro compuesto.

Pero, ¿qué pasa si eres alguien que está buscando su primera casa en el mercado?

Si está alquilando y aumentó su contrato de arrendamiento en los últimos 6 a 12 meses, es muy probable que su alquiler haya subido. Y tratar de comprar con la baja oferta en la cantidad de casas en venta y los precios mucho más altos significa que sus pagos mensuales serán mucho más altos de lo que habrían sido hace unos pocos años, incluso después de tener en cuenta las tasas más bajas.

Los propietarios de viviendas han experimentado deflación a través de una combinación de precios de vivienda más altos y tasas más bajas, mientras que aquellos que buscan comprar o alquilar están experimentando un nivel de inflación incómodamente alto.

Lo siento por aquellas personas que están siendo castigadas por el entorno actual sin tener culpa alguna.

Sé que a todos nos gustaría creer que la inteligencia o el trabajo duro determinan el éxito o el fracaso financiero, pero desafortunadamente, su tasa de inflación personal a menudo está determinada por el tiempo y la suerte más que nada.

Mi esposa y yo no compramos una casa en 2007 porque pensamos que era un buen momento para comprar desde una perspectiva de inversión. Compramos porque estábamos en esa etapa de nuestras vidas y los precios de la vivienda estaban bajando en ese momento.

Tuvimos suerte (a pesar de que el mercado de la vivienda no tocó fondo durante algunos años).

Por otro lado, no tomamos una mala decisión al enviar a nuestros mellizos al preescolar este año en un momento en que es difícil encontrar maestros debido a la escasez de mano de obra, lo que provocó un aumento del 10 % en los precios año tras año.

Citando a Kirsten de Station Eleven “Esto no es tu culpa. Esto es justo lo que sucedió”.

Sé que puede parecer catártico quejarse de que el gobierno está manipulando las estadísticas oficiales de inflación, pero la verdad es que cualquiera que sea la tasa de inflación promedio indicada, siempre se sentirá inútil para la gran mayoría de los hogares.

Cuando se trata de inflación, nadie es promedio.

Sus circunstancias personales determinarán su verdadera tasa de inflación más que cualquier otra cosa.