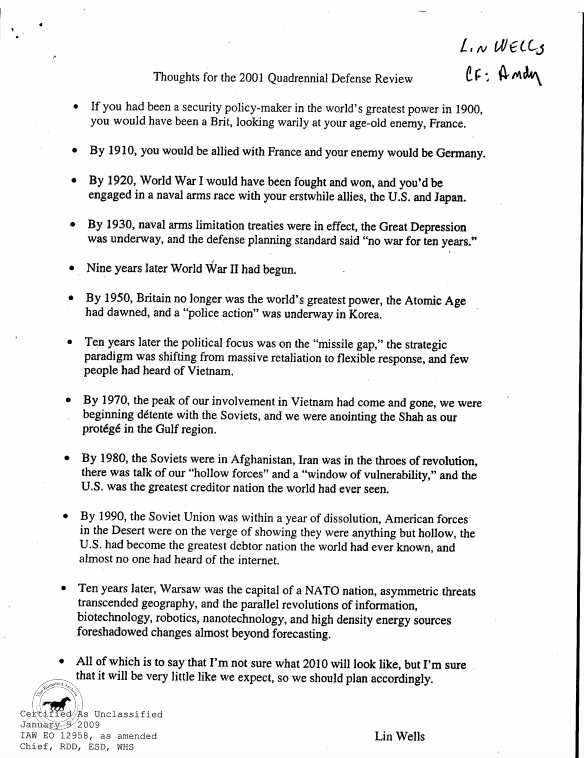

En abril de 2001, Lin Wells del Pentágono redactó una carta al presidente George W. Bush con un título que decía, traducido al español, Prediciendo el futuro. La extensión era solo de una página.

Su conclusión fue la mejor predicción que se puede hacer sobre el futuro:

«No estoy seguro de cómo será el 2010, pero estoy seguro de que será muy poco como esperamos, por lo que debemos planificar en consecuencia.»

La historia está llena de sorpresas. Esta carta fue enviada solo unos meses antes de los ataques terroristas del 11 de septiembre. Esa década también incluyó una caída masiva del mercado inmobiliario y la mayor crisis financiera desde la Gran Depresión.

Desde entonces hemos vivido múltiples guerras en Medio Oriente, Brexit, guerras comerciales, la insurrección en el Capitolio, la pandemia y ahora una guerra en Ucrania. Podría haber enumerado docenas de otros eventos y crisis geopolíticas durante este tiempo.

Me gusta leer la historia como una forma de ayudar a comprender el presente. Desafortunadamente, la historia puede ser un maestro terrible. Es mucho más fácil jugar como mariscal de campo el lunes por la mañana cuando ya sabes exactamente lo que sucedió.

Hacer predicciones sobre el futuro basadas en el pasado es como ver El sexto sentido cuando ya sabes que Bruce Willis estuvo muerto todo el tiempo.

El pasado es fácil porque parece muy limpio, mientras que el futuro es difícil porque es desordenado. Pero incluso las explicaciones sobre el pasado no son tan claras como parecen.

Philip Tetlock ha pasado su carrera rastreando las habilidades de pronóstico de los expertos. Una vez escribió por qué es tan difícil aprender del pasado:

«Un depósito de evidencia experimental ahora da fe de nuestras deficiencias cognitivas: nuestra disposición a saltar el arma inferencial, ser demasiado rápidos para sacar conclusiones sólidas de evidencia ambigua y ser demasiado lentos para cambiar de opinión a medida que se filtran observaciones que no lo confirman. Una distribución equilibrada de culpa debe reconocer que el aprendizaje es difícil porque incluso los profesionales experimentados están mal equipados para hacer frente a la complejidad, la ambigüedad y la disonancia inherentes a la evaluación de la causalidad en la historia. La vida arroja una gran cantidad de eventos desconcertantes que los observadores reflexivos se sienten impulsados a explicar porque las políticas en juego son muy altas. Sin embargo, que queramos una explicación no significa que esté al alcance de la mano. Para lograr una explicación convincente de la historia, los observadores deben completar los escenarios de comparación contrafácticos que faltan con historias elaboradas basadas en sus suposiciones más profundas sobre cómo funciona el mundo.»

Escribí lo siguiente hace tiempo:

La gente está continuamente reescribiendo la historia por el simple hecho de que la historia es difícil de definir, incluso para aquellos que la vivieron o la estudiaron.

Abraham Lincoln ha sido objeto de unos 40.000(!) libros.

La Batalla de las Ardenas tuvo lugar hace unos 75 años. Entre 2014 y 2016 se escribieron al menos 8 libros sobre esta batalla de la Segunda Guerra Mundial.

La Primera Guerra Mundial tuvo lugar hace más de 100 años. Hubo media docena de libros, cada uno de cientos y cientos de páginas, publicados solo en 2014 sobre por qué estalló la Gran Guerra.

Los historiadores han dado más de 200 teorías sobre lo que causó la caída del Imperio Romano.

La burbuja de los tulipanes holandeses del siglo XVII es considerada por algunos como una de las burbujas más grandes de la historia. Otros minimizan lo que sucedió y piensan que todo el evento fue exagerado.

La SEC escribió un informe de 840 páginas para explicar el crash del Lunes Negro de 1987. Los inversores todavía discuten sobre qué causó realmente la mayor pérdida en un día en la historia del mercado de valores.

Google me dio 374 millones de visitas a uno de mis post y los expertos aún no pueden explicar completamente por qué sucedió de la manera que sucedió.

Si nos cuesta explicar el pasado, ¿qué posibilidades tenemos de predecir el futuro de manera consistente?

El mundo es ahora un lugar muy diferente de lo que era hace una semana. La invasión de Putin a Ucrania ha puesto de revés al mundo geopolítico.

Tengo muchas más preguntas que respuestas en este momento:

- ¿Cuál es el plan final de Putin?

- ¿Cómo es posible seguir adelante con Putin al frente de Rusia sin importar el resultado de la guerra?

- ¿Cuáles serán las consecuencias no deseadas del colapso de la economía rusa?

- ¿Estados Unidos y otras naciones desarrolladas entrarán en guerra?

- ¿Qué significa esto para la Fed y la inflación?

- ¿Cómo reaccionará el mercado de valores ante una guerra en curso?

- ¿Rusia experimenta hiperinflación?

- ¿Esto hace que sea más o menos probable que China invada Taiwán en el futuro?

- ¿Cuándo terminará este conflicto?

No sé cómo se puede destruir más o menos una economía como la de Rusia y no tener consecuencias no deseadas. Tampoco sé cómo puedes tener una guerra entre dos países con casi 200 millones de personas en ellos y hacer que las cosas vuelvan a la normalidad cuando todo termine.

No voy a pretender saber las respuestas a ninguna de estas preguntas en este momento. Esta situación es tan compleja y dinámica que es imposible pronosticar cómo terminará.

La única predicción que puedo hacer en este momento es que las cosas mejorarán a largo plazo, con suerte para ambos países, porque la mayoría de las personas se levantan por la mañana buscando mejorar.

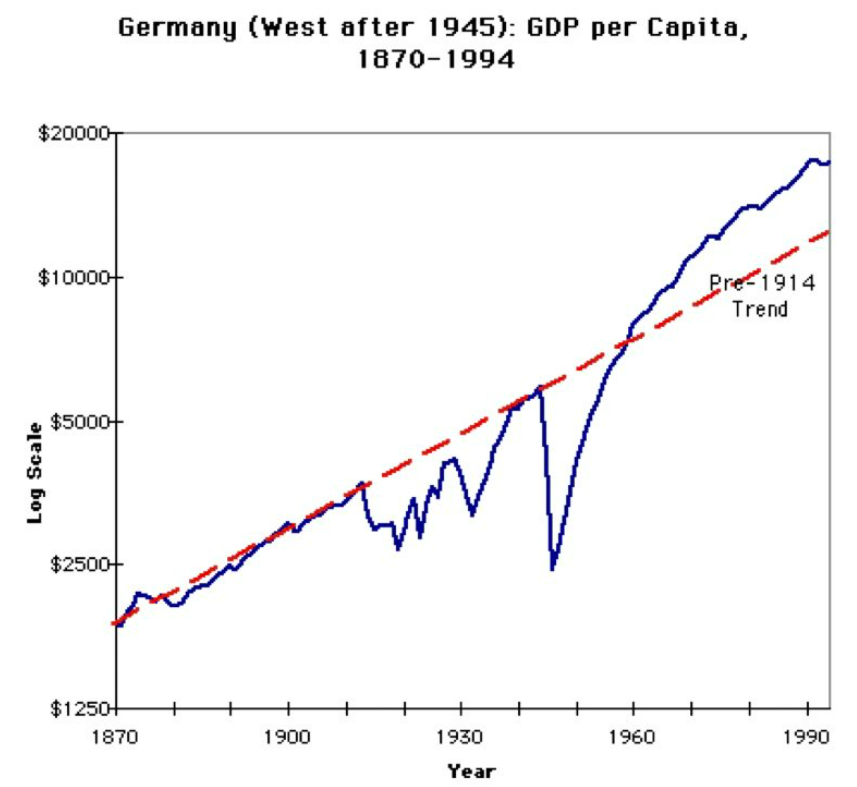

Uno de los gráficos más locos que he visto en lo que respecta a los datos económicos después de la guerra es el PIB per cápita en Alemania después de la Primera Guerra Mundial y la Segunda Guerra Mundial:

Alemania experimentó una hiperinflación después de la Primera Guerra Mundial y vio cómo su economía se diezmaba después de la Segunda Guerra Mundial. Sin embargo, tuvieron la economía de más rápido crecimiento en toda Europa después de la Segunda Guerra Mundial. Volvieron a estar de moda en 1960.

Hay diferencias entre cómo el resto del mundo manejó las secuelas de cada guerra, pero no estoy seguro de que alguien hubiera predicho esto después de ver lo que le sucedió a la economía alemana después de la Primera Guerra Mundial.

A corto plazo, es difícil ver una salida fácil de la pesadilla geopolítica actual.

A la larga siempre es una mala idea apostar contra el poder del espíritu humano.