Uno de los beneficios de producir contenido sobre los mercados financieros durante un período prolongado de tiempo es que seguramente verá ciertos temas o entornos que ya ha cubierto.

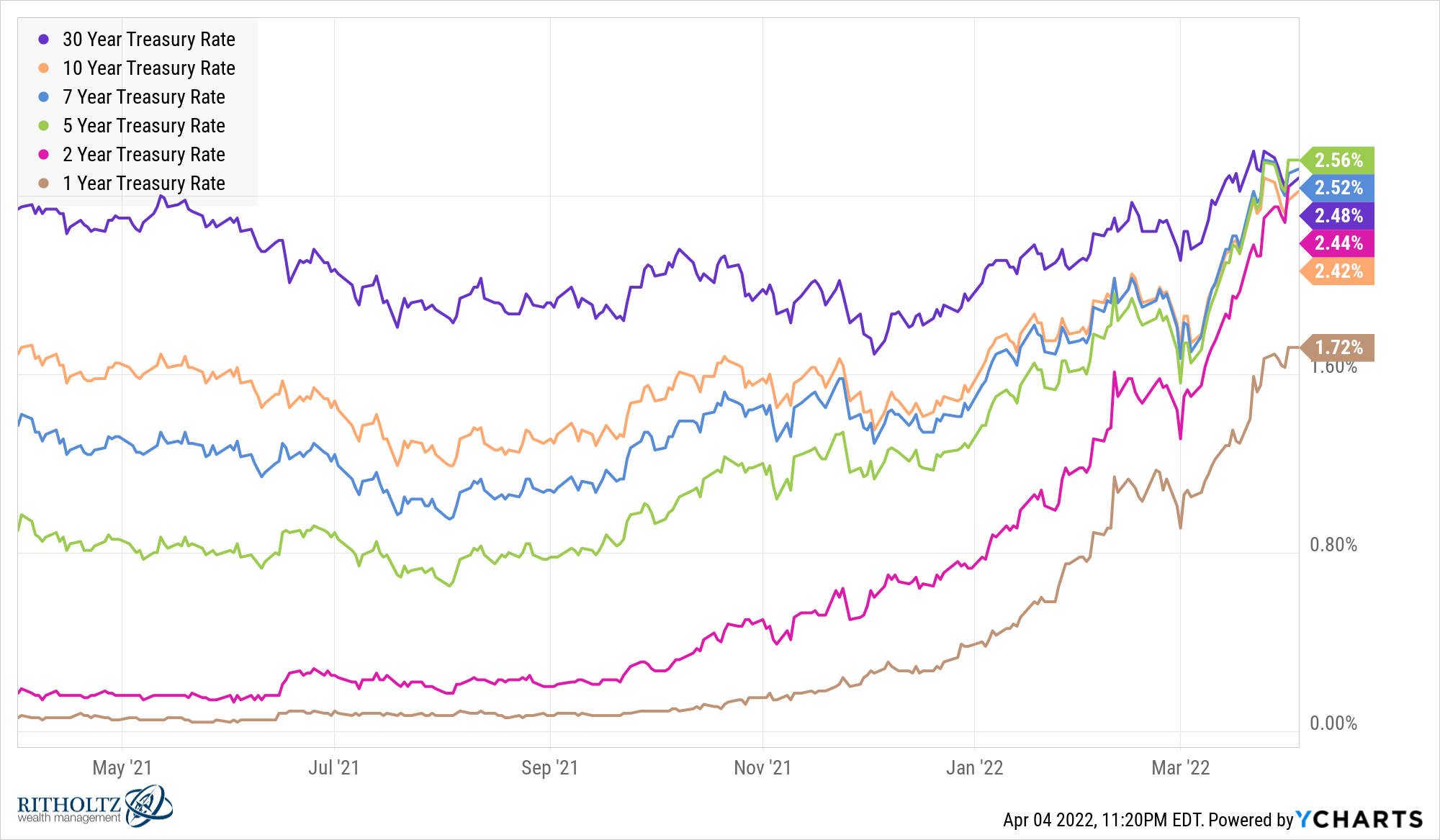

Por ejemplo, muchos analistas están preocupados ahora por la curva de rendimiento invertida.

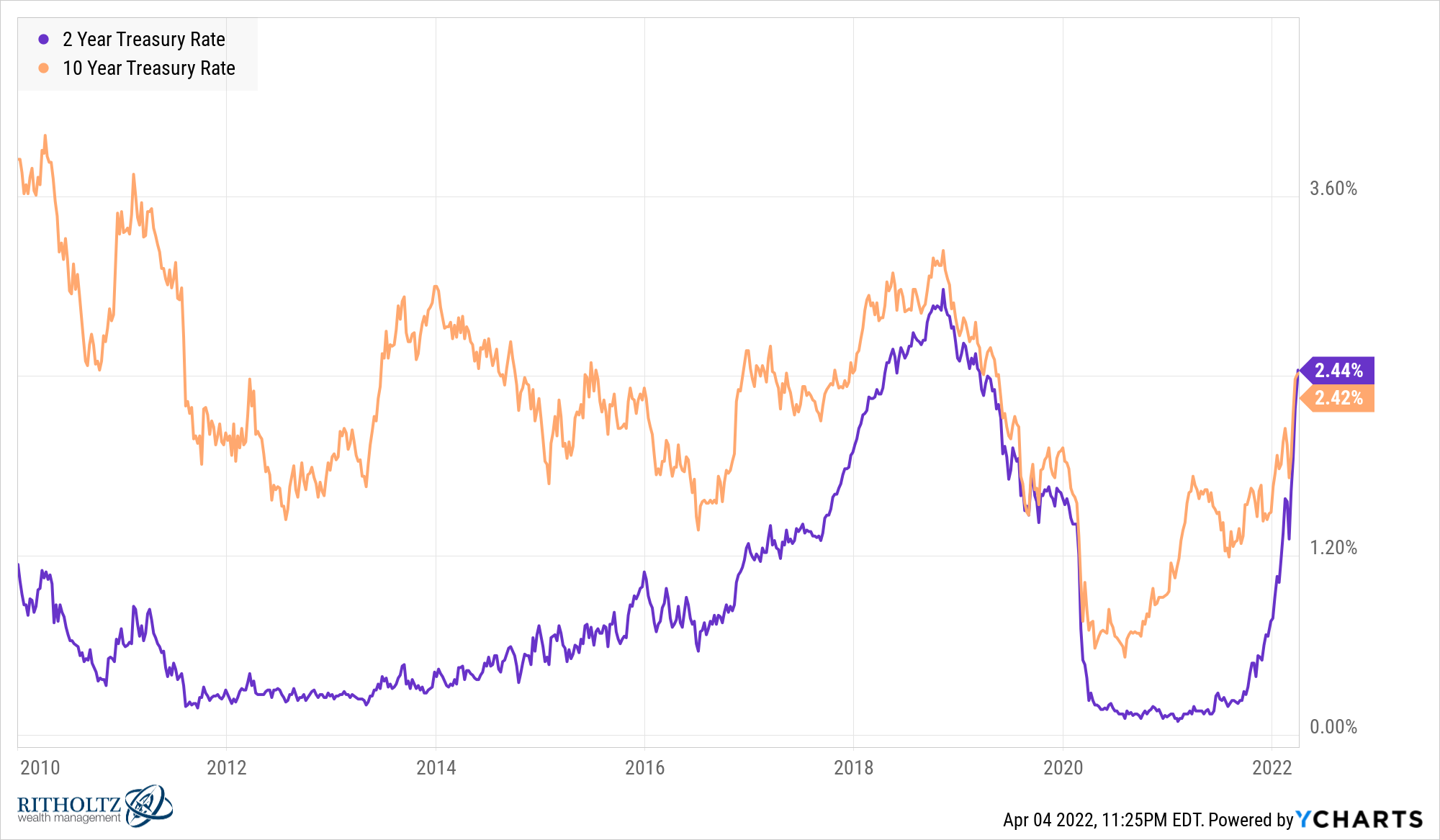

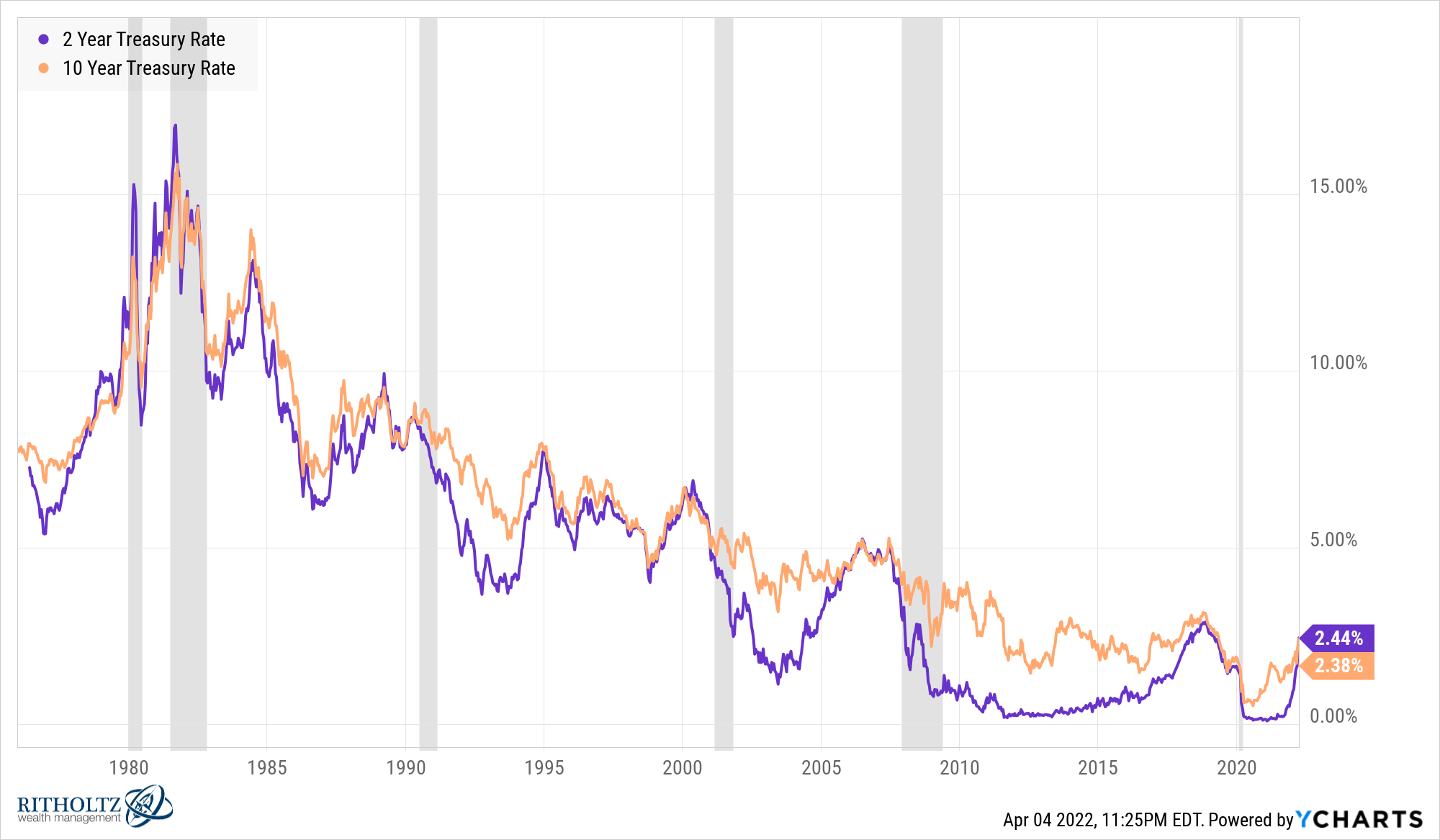

Los bonos del tesoro a 5 y 7 años rinden actualmente más que los bonos del tesoro a 30 años. Los rendimientos de 2 años, 5 años y 7 años son más altos que los de 10 años.

Primero escribí sobre el potencial de una curva de rendimiento invertida en 2016 :

Los diferenciales de rendimiento de los bonos se utilizan normalmente para medir la salud de la economía. Los diferenciales más amplios entre los bonos a largo y a corto plazo conducen a una curva de rendimiento con pendiente ascendente, lo que puede indicar perspectivas económicas saludables, muy probablemente un mayor crecimiento e inflación en el futuro. Los diferenciales más estrechos conducen a una curva de rendimiento más plana o incluso con pendiente negativa, lo que puede indicar malas perspectivas económicas, muy probablemente menor crecimiento e inflación.

La curva de rendimiento no se invirtió ese año, pero las tasas a corto plazo continuaron subiendo a medida que la Reserva Federal aumentó las tasas hasta fines de 2018.

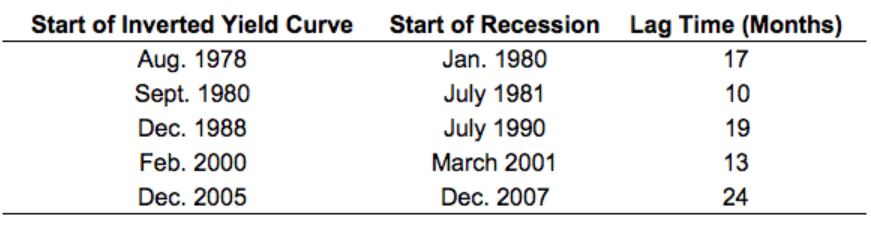

En febrero de ese año analicé la relación entre las inversiones de la curva de rendimiento y las recesiones, así como las caídas del mercado de valores :

Hasta ese momento, la economía estadounidense entró en recesión un promedio de 17 meses después de invertirse la curva de rendimiento.

Estas recesiones llevaron a dos correcciones, un mercado bajista y dos caídas desagradables en el mercado de valores:

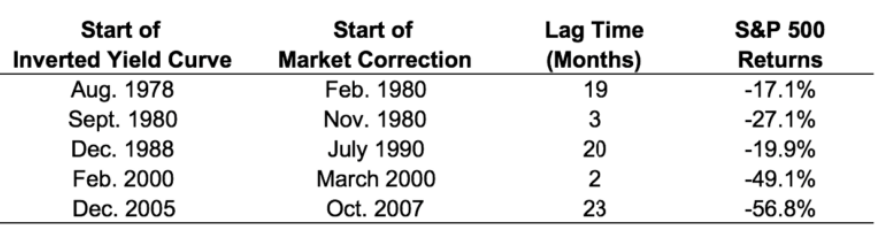

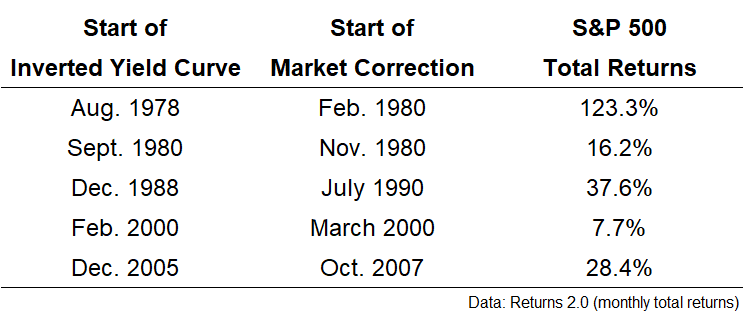

También tiene sentido observar los rendimientos entre la inversión de la curva de rendimiento y el comienzo de estas recesiones bursátiles:

Los mercados se están moviendo más rápido en estos días, pero esto muestra que el mercado de valores no siempre parece preocuparse de inmediato.

Puede ver que los rendimientos a 10 y 2 años estaban en camino a colisionar hasta que finalmente se dio la inversión a finales de 2019:

La pandemia puso fin rápidamente a eso, ya que la Reserva Federal redujo las tasas a corto plazo para evitar un colapso económico.

Ahora que están subiendo las tasas nuevamente, los rendimientos a corto plazo se han puesto al día rápidamente.

¿Significa esto que la economía está destinada a entrar en recesión?

No lo sé.

Por un lado, hay una razón por la que el mercado se pone tan nervioso con las curvas de rendimiento invertidas.

La señal tiene un historial sólido.

Por otro lado, cosas que nunca han sucedido antes suceden constantemente en los mercados.

Quizás esta vez sea realmente diferente.

Tal vez la Fed pueda orquestar un aterrizaje suave.

Tal vez la inflación se desacelerará por sí sola ahora que la gente no recibe cheques del gobierno para aumentar sus gastos.

Tal vez el control de la Fed sobre la curva de rendimiento a través de la compra de bonos haya cambiado la utilidad de esta señal.

A menudo me siento como Tobias Funke cuando planteo argumentos como este, pero nada me sorprendería en los mercados en este momento.

Ahora, supongamos que tiene un 100% de fe en la curva de rendimiento como indicador macroeconómico. Incluso si tiene poder predictivo cuando se trata de una recesión económica, eso no necesariamente lo ayuda cuando se trata de medir el tiempo del mercado.

Hace mucho tiempo, a finales de agosto de 2019, solo unos meses antes de que el mundo se pusiera patas arriba (podría decirse invertido), escribí que probablemente no pueda usar la curva de rendimiento para cronometrar el mercado de valores :

Eugene Fama y Ken French publicaron recientemente un artículo de investigación sobre el tema llamado Curva de rendimiento invertida y rentabilidad esperada de las acciones. Fama y French llevaron su conjunto de datos hasta 1975, en 11 mercados importantes de acciones y bonos para determinar si una curva de rendimiento invertida podría predecir que el mercado de valores tendría un rendimiento inferior a las letras del tesoro a corto plazo (un indicador del efectivo). Compararon seis diferenciales de rendimiento diferentes, cambiando de acciones a letras del Tesoro cuando cualquiera de estas curvas de rendimiento se invirtió. Luego observaron los siguientes períodos de uno, dos, tres y cinco años para ver qué sucedía al cambiar de acciones a efectivo.

La conclusión: «No encontramos evidencia de que las curvas de rendimiento invertidas predigan que las acciones tendrán un rendimiento inferior al de las letras del Tesoro durante períodos de pronóstico de uno, dos, tres y cinco años». Compararon tres amplios índices de mercado, utilizando el mercado de valores de EE. UU., el mercado de valores mundial y el mercado de valores mundial ex-EE. UU. La estrategia de cambio de pasar de acciones a efectivo tuvo un desempeño inferior al de una estrategia de comprar y mantener de solo posiciones largas en las 24 instancias que utilizaron los mercados de EE. UU. y el mundo. La señal de la curva de rendimiento también tuvo un rendimiento inferior en 19 de las 24 pruebas en el índice mundial sin EE. UU.

Incluso si la curva de rendimiento predice una recesión una vez más, no podrá indicar:

- Cuándo se dará la recesión.

- Si/cuando el mercado de valores comenzará a caer.

- La magnitud de la recesión y la corrección bursátil.

- Qué hará la Fed mientras tanto.

Los cambios de régimen económico a menudo conducen a una mayor volatilidad del mercado. Pero eso no hace que sea más fácil ganar dinero en el mercado de valores.