Los inversores buscan constantemente análogos históricos en lo que respecta a los diversos ciclos del mercado.

Nos hace sentir más seguros al tener una idea de cómo podrían funcionar las cosas.

No hay dos entornos de mercado iguales, pero siempre hay algunas similitudes porque la naturaleza humana es la única constante en todos los ciclos.

El entorno del mercado 2020-2022 tiene algunas similitudes inquietantes con la burbuja y el estallido de las puntocom de finales de la década de 1990 y principios de la del 2000.

En cada auge, las acciones tecnológicas subieron en vertical, hubo ofertas públicas iniciales en abundancia, el aumento del trading intradía, el renacimiento de los inversores minoristas, el comportamiento especulativo desenfrenado, las burlas a Warren Buffett y gente que se hizo rica rápidamente.

En cada caída, las acciones tecnológicas se hundieron, los valores especulativos cayeron entre un 70 y un 90 %, el volumen minorista se agotó, Warren Buffett resurgió, las acciones de valor volvieron a estar de moda y los inversores recibieron un recordatorio de que ganar dinero no siempre es fácil.

El Nasdaq cayó casi un 80% desde los máximos de la burbuja de las puntocom, mientras que el mercado bajista actual lo ha visto caer apenas por debajo del 30%. Tal vez le quede mucho más por caer, pero el mercado en general no ha visto ni de cerca el daño de la explosión de las puntocom.

Sin embargo, la pandemia arroja una llave inglesa a este momento análogo porque la economía se encuentra en un lugar mucho más extraño ahora que en la década de 1990. El mejor ejemplo histórico que se me ocurre para la configuración económica actual es el período posterior a la Segunda Guerra Mundial.

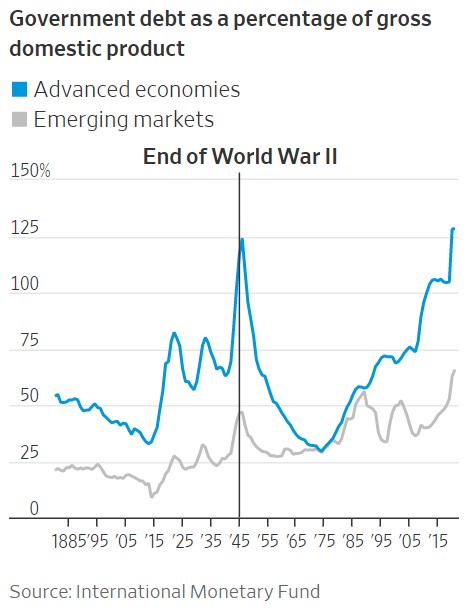

Tanto la guerra como la pandemia vieron un gasto gubernamental sin precedentes:

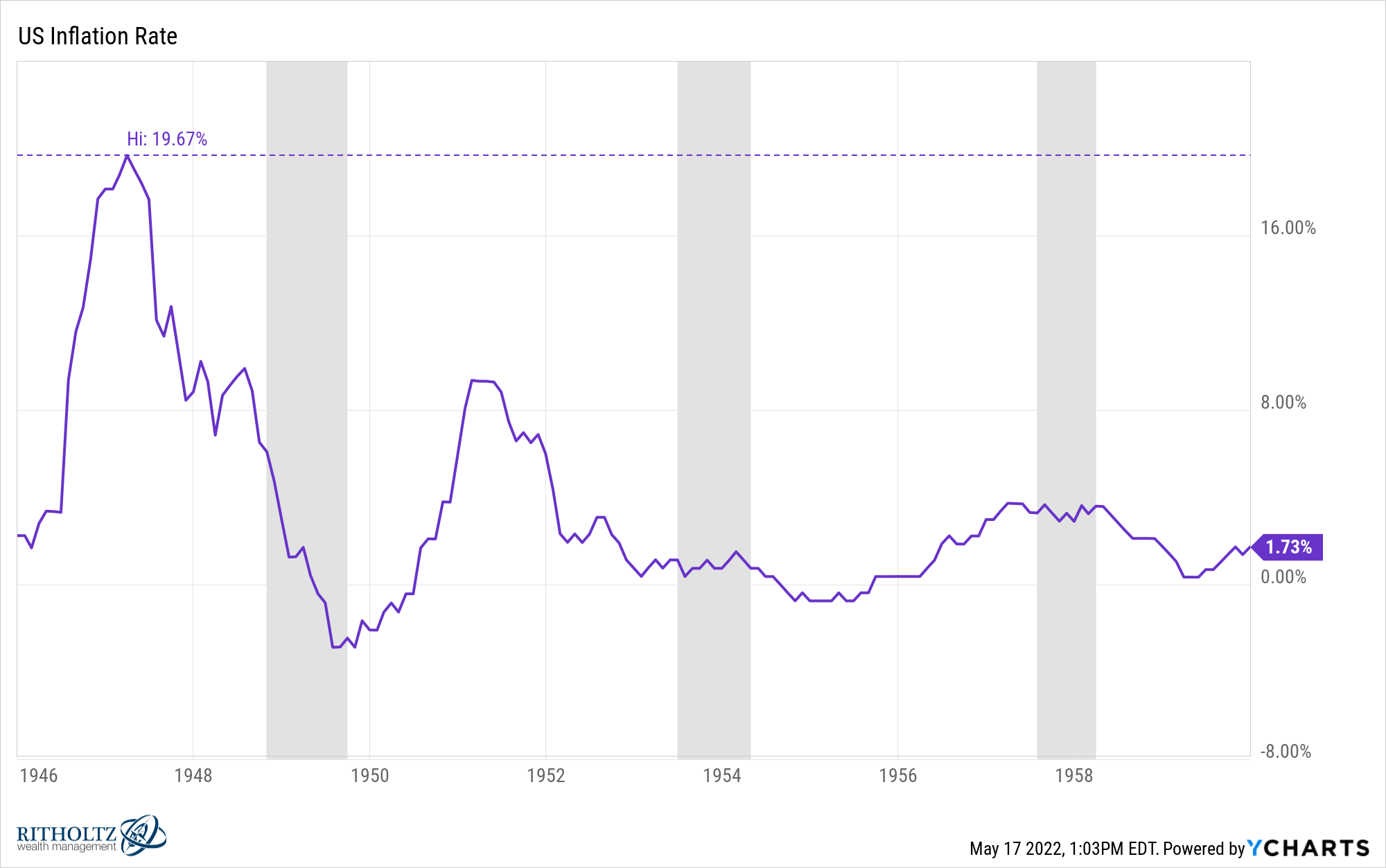

Después de la guerra, hubo todo tipo de problemas en la cadena de suministro. No se construyeron suficientes casas después de la Gran Depresión para todos los soldados que volvían a casa y querían establecerse.

Además, había empresas como Ford y GM que estaban ayudando con la fabricación de herramientas, equipos y suministros para la guerra que luego tuvieron que cambiar de rumbo y volver a su negocio anterior de fabricación de automóviles.

Esa combinación de la interrupción de la cadena de suministro y el gasto del gobierno en tiempos de guerra junto con el consumo de los consumidores provocó un aumento masivo de los precios:

Para 1947, la inflación interanual rondaba el 20%. A eso le siguió una recesión superficial de 11 meses que comenzó en 1948 y provocó una caída del PIB del 1,7%. Eso llevó a la economía de la inflación a la deflación al final de la década.

Luego, a principios de la década de 1950, hubo otro episodio de inflación de la guerra de Corea que hizo que los precios aumentaran casi un 10% por año. Este mini-boom fue seguido por una recesión de 10 meses en la que el PIB se contrajo un 2,6%.

Para 1954, la tasa de fondos federales era inferior al 1%, todavía bastante acomodaticia, y comenzaron a preocuparse por la posibilidad de que la inflación repuntara. De 1954 a 1957, la Fed elevó las tasas del 0,75% al 3,5%. Una política monetaria más estricta provocó otra recesión menor que duró 8 meses y el PIB cayó un 3,7%.

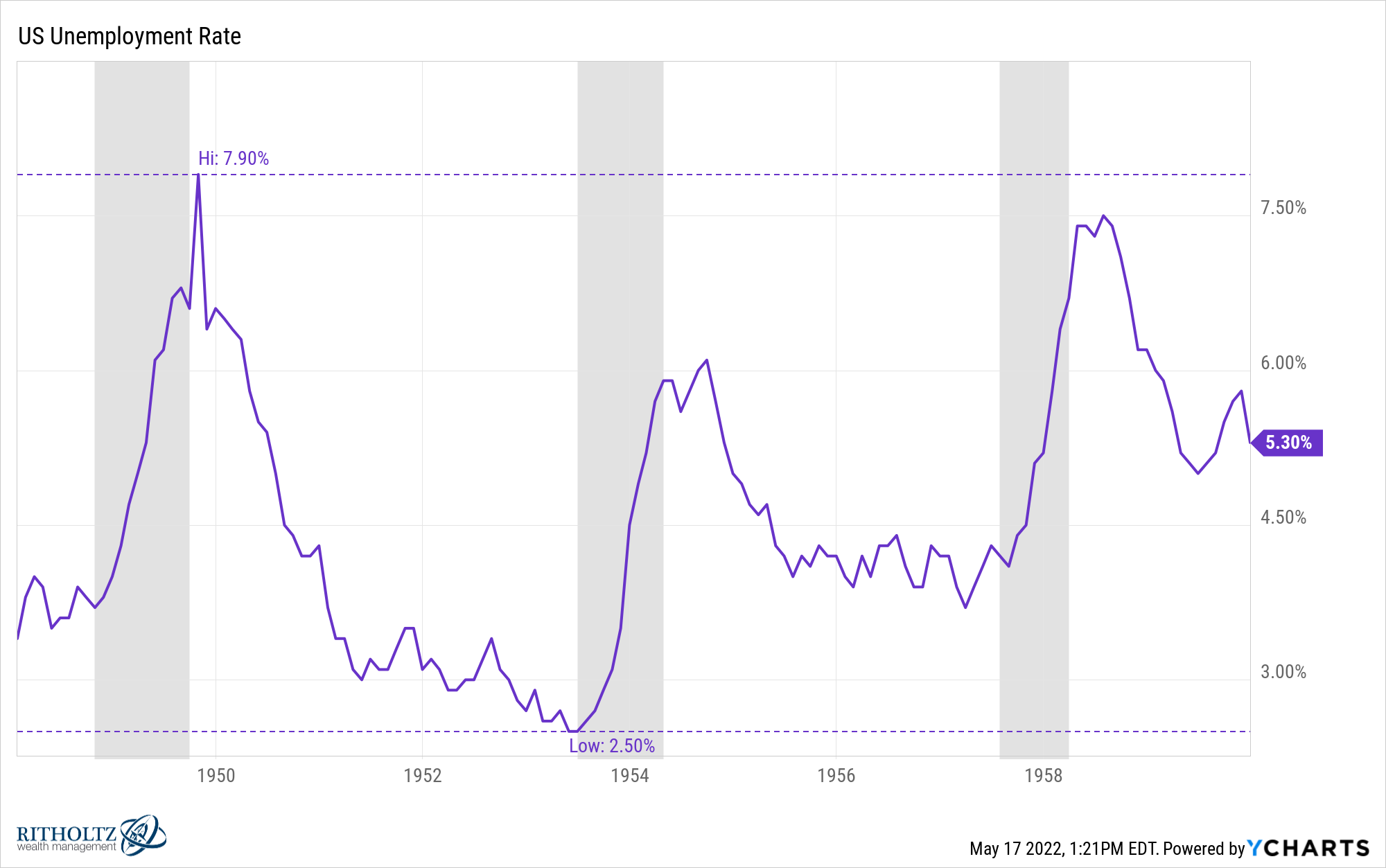

La tasa de desempleo fluctuó con la actividad económica pero nunca alcanzó niveles de dos dígitos:

De hecho, la tasa de desempleo más baja de la historia se registró en 1953 justo antes de que comenzara la recesión.

La economía posterior a la Segunda Guerra Mundial generalmente se considera uno de los mayores auges en la historia de Estados Unidos. Vimos el surgimiento de la clase media, el alto crecimiento de los salarios, la construcción de los suburbios, abundancia de nuevas viviendas y uno de los mercados alcistas menos apreciados de la historia.

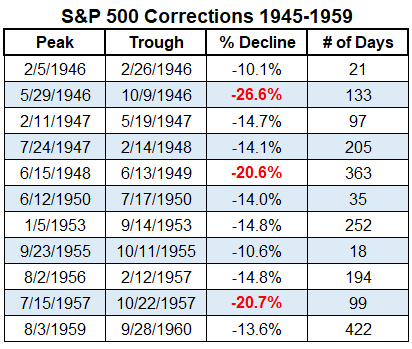

Desde 1945 hasta 1959, el mercado de valores de EE. UU. subió casi un 900 % o más del 16 % al año. Pero hubo muchas correcciones e incluso un puñado de mercados bajistas en el camino:

Entonces, a pesar de dos picos inflacionarios, tres recesiones y once correcciones bursátiles, el país experimentó uno de los mayores auges de la historia.

No estoy diciendo que nos estamos preparando para una carrera alcista similar.

Hay muchas diferencias entre estos dos períodos también.

El punto aquí es que las recesiones no siempre tienen que significar que el mundo está llegando a su fin. A veces, la economía estadounidense solo necesita una parada técnica.

Cada vez que la inflación aumenta, no significa que tenga que ser una repetición de la década de 1970 o el inicio de la hiperinflación. A veces, todo lo que se necesita es una recesión menor para restablecer los precios.

Y cada vez que la Fed endurece la política monetaria no significa que la economía vaya a colapsar. A veces, las tasas de interés deben subir desde los niveles de emergencia para normalizar la economía.

Mire, no tengo la capacidad de predecir lo que viene después con la economía, la inflación o la Reserva Federal. La economía estadounidense de $23 billones es tan grande y dinámica que es casi imposible pronosticar lo que sucederá usando un puñado de indicadores económicos.

Las recesiones no son buenas porque las personas pierden sus trabajos, las empresas quiebran y la gente pierde algo de dinero.

Pero las contracciones económicas son una característica, no un error del sistema en el que todos participamos.

En muchos sentidos, las recesiones son un mal necesario para sacudir algunos excesos.