![]()

Durante tiempos de alto nerviosismo e incertidumbre de cualquier tipo, la volatilidad del mercado sube, y los precios de los diferentes instrumentos tienden a moverse a máximos o mínimos increíbles, definiendo cualquier nuevo máximo históricos (por ejemplo, unas acciones de meme que se van a la luna) o, por otro lado, literalmente activos que no encuentran su suelo (véase los futuros de petróleo crudo durante un breve tiempo durante la pandemia por el coronavirus). Realmente parece que los mercados financieros están impulsados por el miedo y la codicia. Siempre será interesante pensar si los algoritmos informáticos que utilizan alguna IA de aprendizaje automático casi mágica también sienten estas emociones.

¿Qué nos dice una de las métricas más populares y conocidas, el VIX, sobre los rendimientos futuros?¿Somos capaces de verificar de alguna manera dichos como «Compra cuando hay sangre en las calles, incluso si la sangre es tuya» (atribuido al Barón Rothschild) o (por decirlo de otra manera) «ser cautelosos cuando otros son codiciosos y ser codiciosos solo cuando otros son cautelosos«. (variaciones de Warren Buffett).

Un artículo académico reciente presenta un descubrimiento interesante. Muestra que se puede introducir una regla común e intuitiva de 20/80: la mayoría de los rendimientos excedentes obtenidos de la exposición a nivel de mercado se realizan el 20 % del tiempo siguiendo los valores VIX más altos.

De 1990 a 2022, los científicos muestran que la variación temporal en los rendimientos obtenidos de la exposición al mercado de valores se puede explicar bien por una simple especificación de riesgo-rendimiento de 2 plazos, que predice (1) rendimientos mucho más altos después de que VIX supere un umbral alto alrededor de su percentil 80 y (2) mayores rendimientos más bajos después de un alto sentimiento del mercado. Bansal y Stivers (julio de 2023) argumentan que el VIX y el sentimiento del mercado tienden a medir aspectos complementarios del riesgo: el nivel de riesgo (VIX) y el precio del riesgo o el apetito por el riesgo (sentimiento), y que, por lo tanto, ambos términos deben tenerse en cuenta al evaluar la variación temporal en la prima de riesgo del mercado de valores.

Para evaluar el riesgo sistemático, investigan principalmente el exceso de rendimiento posterior para el mercado de valores agregado (principalmente). Para abrir posiciones basadas en beta, lo mejor es encontrar acciones de alta beta para posiciones largar y para posiciones cortas, acciones de baja beta. Como resultado, encontraron constantemente umbrales óptimos cerca del percentil 80 al 85.

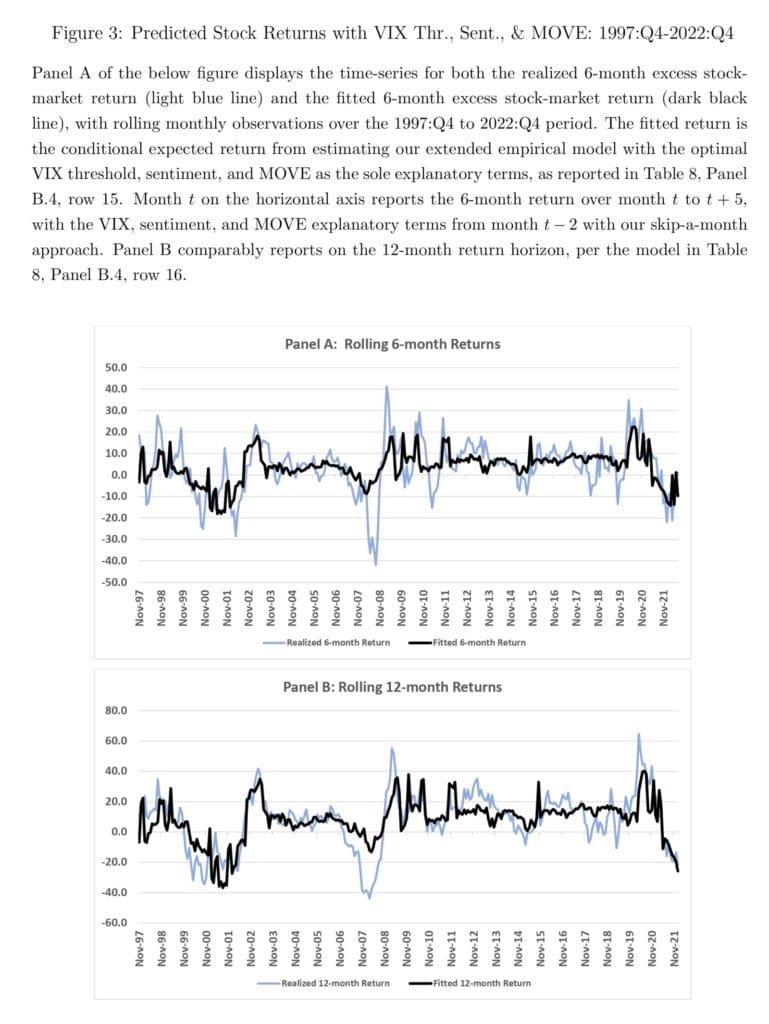

La creciente evidencia indica que el umbral y el sentimiento del VIX tienen un papel complementario y sustancial en la predicción de los rendimientos excedentes posteriores de las acciones. El modelo que incluye el índice de volatilidad implícita (MOVE) del Tesoro retrasado como término explicativo adicional añade un poder explicativo apreciable en el período posterior a 1997. Eso se puede ver muy bien en las siguientes figuras.

Para terminar, este documento es un buen ejemplo que muestra que el patrón de altas lecturas del VIX encaja con la intuición de que la prima de riesgo de capital puede aumentar drásticamente en períodos de alto estrés económico y baja liquidez, junto con el comportamiento no lineal de la prima de capital como se pensaba hasta ahora.

- Autores: Naresh Bansal y Chris T. Stivers

- Título: Prima de capital variable en el tiempo con lecturas y sentimiento alto en el VIX

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4477652

Resumen:

Durante el período de 1990 a 2022, mostramos que la variación temporal en los rendimientos obtenidos de la exposición al mercado de valores se puede explicar bien con una regla simple, que predice: (1) rendimientos en exceso mucho más altos después de que la volatilidad implícita de las opciones del índice de acciones supere un umbral alto alrededor de su percentil 80; y (2) un exceso de rendimiento más bajos después de niveles altos sentimiento del mercado. Nuestros resultados son sólidamente evidentes para los rendimientos de 1, 3, 6 y 12 meses; en el análisis de subperíodo; y tanto para los rendimientos agregados del mercado de valores en exceso como para las posiciones de cartera largas/cortas basadas en beta. Los valores predictivos de R-squared son sustanciales en alrededor del 20 % y el 30 % para rendimientos de 6 y 12 meses, respectivamente. Comparativamente, mostramos que el umbral VIX en nuestra especificación supera a otros términos explicativos de riesgo sugeridos por los estudios realizados anteriormente; incluida la reciente volatilidad realizada por la alta frecuencia, la prima de riesgo de volatilidad de las acciones, una medida del índice de aversión al riesgo, la falta de liquidez del mercado de valores y la incertidumbre macroeconómica. Nuestros hallazgos siguen siendo muy evidentes al controlar el diferencial de rendimiento por defecto y el diferencial de rendimiento a plazo. Nuestros hallazgos indican que el umbral y el sentimiento del VIX capturan de manera importante los aspectos de riesgo complementarios, lo que sugiere una interpretación en la que VIX indica en gran medida el nivel de riesgo y el sentimiento es informativo sobre el apetito de riesgo del mercado o el precio del riesgo.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del documento de investigación académica:

«El VIX y el sentimiento miden intuitivamente los aspectos complementarios del riesgo de mercado; en el sentido del nivel de riesgo (VIX) y el precio del riesgo o el apetito de riesgo (sentimiento). Por lo tanto, es importante tener en cuenta ambos efectos al estudiar el poder predictivo de estas variables para los rendimientos de las acciones. En este documento, durante el período VIX disponible de 1990 a 2022, mostramos que la variación temporal en los rendimientos obtenidos de la exposición al mercado de valores se puede explicar bien con una especificación simple de riesgo-rendimiento de 2 parámetros, que predice: (1) rendimientos en exceso mucho más altos después de que la volatilidad implícita de las opciones de índice de renta variable (VIX) supere un alto umbral de una manera no lineal; y (2) mayores rendimientos en exceso después de un alto sentimiento del mercado.

Específicamente, estimamos una variable óptima del indicador de umbral del VIX, alrededor del percentil VIX 80 sobre nuestra muestra, como un término explicativo para el exceso posterior de rendimientos del mercado de valores. Demostramos que un enfoque simple de umbral VIX supera considerablemente a una estrategia con una relación explicativa lineal VIX. Luego combinamos este término predictivo de alto umbral de VIX con el sentimiento. Siguiendo a Lochstoer y Muir (2022) y otros, nuestras especificaciones se saltan un mes entre los términos explicativos y los posteriores rendimientos excedentes del mercado. Esta brecha temporal permite cierta separación entre el impacto negativo de los precios del aumento del riesgo (una influencia en gran medida contemporánea) y las primas más altas sugeridas por el riesgo elevado (una relación predictiva o intertemporal).»

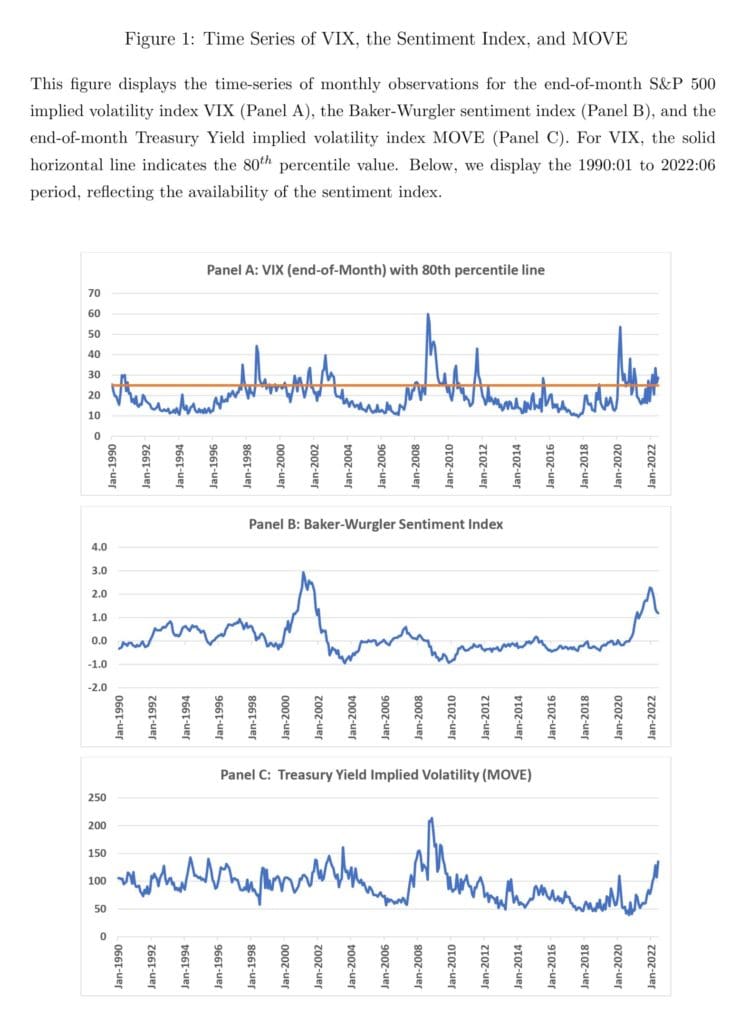

«La figura 1 muestra la serie temporal de observaciones mensuales para VIX (fin de mes) y el índice de sentimiento de Baker-Wurgler. Como se muestra, el VIX y el sentimiento no están esencialmente correlacionados durante nuestro período de muestra. Las dos medidas tienen una correlación de 0,038 sobre nuestra muestra completa. Las correlaciones aproximadas de medio subperíodo también son bastante modestas, en +0.150 durante 1990:01- 2006:06 y -0,027 durante 2006:07 a 2022:06. Además, destacamos que el sentimiento tiene máximos locales prominentes en cada subperíodo medio. El sentimiento alcanzó su punto máximo en 2,93 en febrero de 2001 y en 2,28 en diciembre de 2021.»

«En general, nuestros resultados en esta sección demuestran el impresionante poder explicativo de nuestro sencillo modelo de 2 parámetros, que incluye un umbral de alto VIX y un término de sentimiento, al explicar la variación temporal en los rendimientos a nivel de mercado. Nuestros resultados siguen siendo sólidos, independientemente de si estimamos el umbral de alto VIX a partir de regresiones de umbral óptimo o utilizamos un umbral ad hoc del percentil 80.»

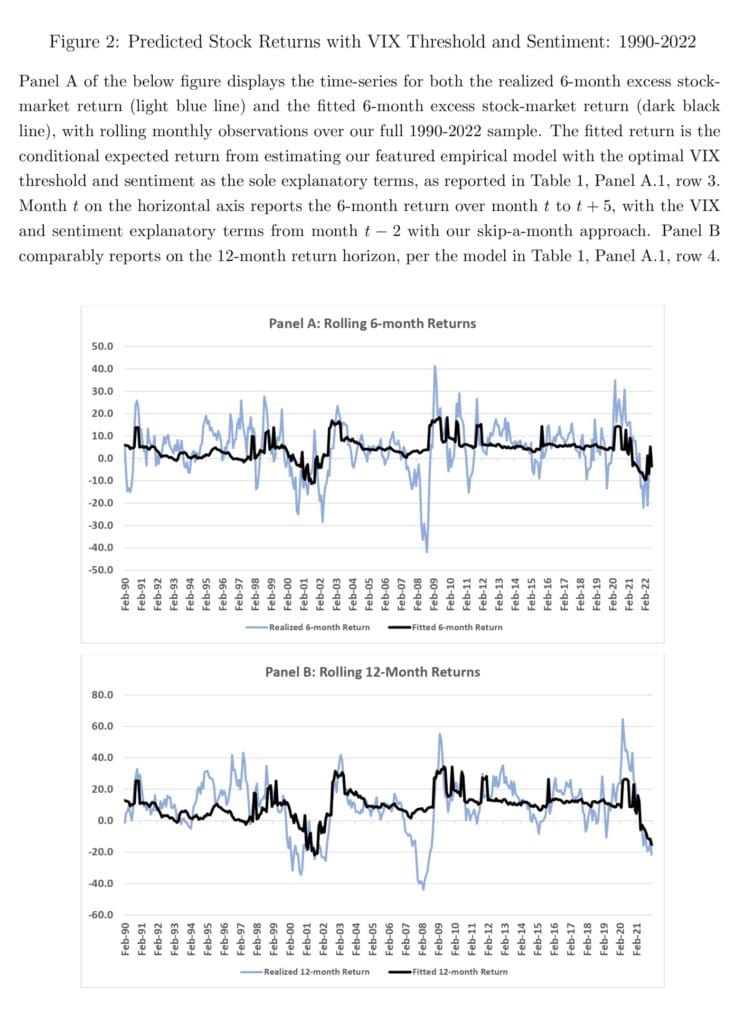

«Para presentar nuestros resultados de una manera diferente, la Figura 2 presenta gráficamente los resultados de la estimación de nuestro modelo principal. La figura traza la serie temporal del rendimiento ajustado (o condicional) previsto de 6 meses durante los seis meses siguientes (la línea más oscura y gruesa) a partir de nuestra estimación del modelo primario en la Tabla 1, Panel A.1, fila-3. También traza los rendimientos reales de exceso realizados a 6 meses (la línea más ligera y delgada). Dado que analizamos los rendimientos continuos de 6 meses, observados mensualmente, la periodicidad de los datos es mensual.»

«En resumen, nuestros hallazgos sugieren que la volatilidad implícita de los rendimientos del Tesoro también puede ayudar a explicar la relación riesgo-rendimiento en el mercado de valores, particularmente en el período posterior a 1997. Sin embargo, nuestro modelo de dos parámetros de «sentimiento y sentimiento de alta VIX» sigue siendo sólido para controlar el MOVE, lo que indica que VIX y el sentimiento capturan conjuntamente aspectos complementarios del riesgo y el apetito de riesgo del mercado».