![]()

Introducción

En el vertiginoso mundo de las criptomonedas, comprender el sentimiento del mercado puede proporcionar una ventaja crucial. A medida que los inversores y los traders buscan anticipar los movimientos volátiles de Bitcoin, se exploran continuamente enfoques innovadores. Uno de esos métodos consiste en aprovechar los datos de Google Trends para medir el interés público y el sentimiento hacia Bitcoin. Este enfoque asume que el volumen de búsqueda en Google no solo refleja el interés actual, sino que también puede servir como una herramienta predictiva para futuros movimientos de precios. Este artículo profundiza en las complejidades del uso de Google Trends como predictor del sentimiento, explorando su potencial para pronosticar los precios de Bitcoin y hablando sobre implicaciones más amplias del análisis de sentimiento en los mercados financieros.

Estudios relacionados

Nos gustó especialmente el artículo de Wang, (2018), donde utilizó las noticias de los medios como un proxy para la atención del lado de la oferta de información y la búsqueda de Google como un proxy para la atención del lado de la demanda de información.

- Mostraron que la atención afecta significativamente a los mercados financieros cuando el lado de la oferta y la demanda de la atención se mueve en la misma dirección.

- Una cartera de acciones con posiciones compradoras y vendedoras genera rendimientos anuales del 17 %.

- Este descubrimiento indica que los medios de comunicación solo son esenciales para el mercado financiero cuando los inversores están dispuestos a verse afectados.

- Además, la medida de atención está menos sujeta al sesgo de estimación.

Las anomalías de las criptomonedas se pueden explicar por las teorías del comportamiento que hacen hincapié en los riesgos de los operadores de ruido en lugar de los fundamentales. (Yang, 2019) en sus anomalías de comportamiento en los mercados de criptomonedas, examinaron y observaron que si los sesgos de comportamiento explican las anomalías de los precios de los activos, también se materializarán en los mercados de criptomonedas dentro de la prueba de más de 20 anomalías de retorno de acciones basadas en datos diarios de criptomonedas y documentar una fuerte evidencia del impulso de los precios, que es estadísticamente significativo.

En nuestros propios estudios, también encontramos algunas pruebas de los efectos de seguimiento de tendencias y de reversión media.

La medida seleccionada del sentimiento es Google Trends porque es gratuita y respetada como una fuente objetiva de datos e información sobre la popularidad de cualquier tema. A menudo se utiliza (por ejemplo, en estudios de ciencias sociales), fácil de analizar y fácilmente disponible, más accesible que cualquier otra medida de sentimiento basada en noticias (que a menudo también es de pago).

Metodología

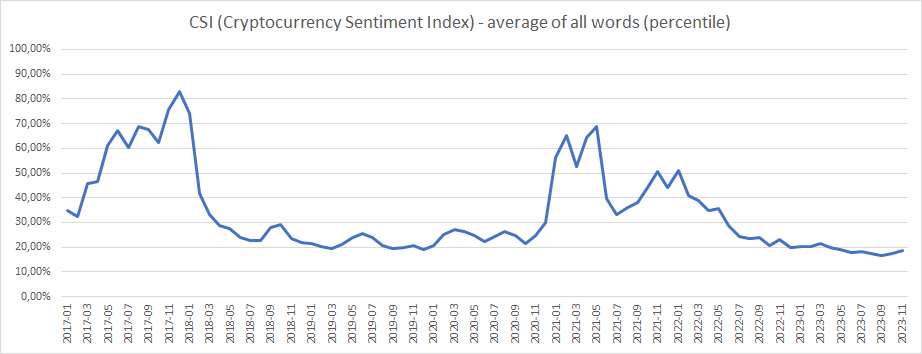

Inspirados en la investigación mencionada anteriormente, creamos el Índice de Sentimiento de Criptomonedas (CSI), construido como el promedio ponderado por igual del interés de búsqueda normalizado a lo largo del tiempo para una lista de palabras clave relacionadas con el mercado de criptomonedas. Nuestro índice de sentimiento se construye utilizando las siguientes palabras clave (separadas por una coma):

blockchain, nft (o token no fungible), bitcoin, ethereum, cripto, criptomoneda, hodl, altcoin, defi (finanzas descentralizadas), fomo, oferta inicial de monedas, stablecoin, piscina minera, bomba y volcado, satoshi nakamoto, minería de bitcoin, shitcoin

Comenzamos a recopilar datos en enero de 2004, y nuestra muestra termina en octubre de 2023. Sin embargo, para cada palabra clave, necesitamos volver a calcular la «medida relativa de interés al final de la muestra (octubre de 2023)» de Google Trends a la «medida relativa de interés en cada mes«. ¿Por qué tenemos que hacer eso?

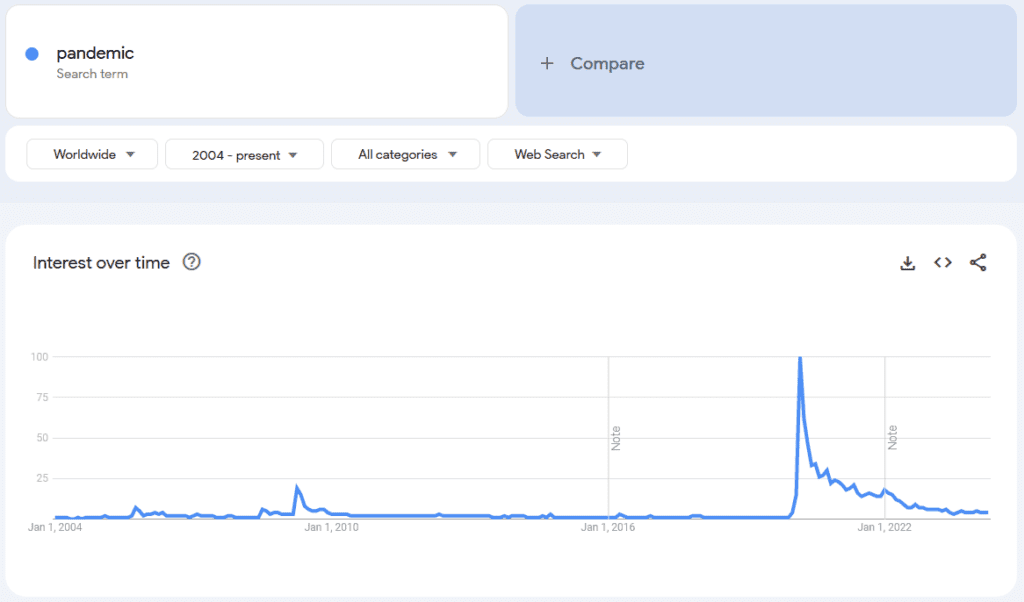

Google Trends devuelve los datos en forma de % como el interés relativo en el tema a lo largo del tiempo. Imagina que quieres medir el interés relativo de las personas que usan la Búsqueda de Google por la palabra «pandemia» en octubre de 2023. Cuando descargas los datos de Google Trends, hay un pico notable para la palabra en el año 2020, lo cual es comprensible (pandemia de COVID-19). Google Trends muestra que el interés en la palabra «pandemia» en octubre de 2023 fue del 4 % del máximo (marzo de 2020, cuando alcanzó el 100 %). El 4 % en octubre de 2023 es la medida correcta de interés (sentimiento) en comparación con el máximo más alto que se experimentó.

Pero, ¿qué pasa con el interés (sentimiento) del 3% que se experimentó en abril de 2016? Es la medida correcta del interés en la palabra «pandemia» después del máximo de COVID-19 en marzo de 2020. Sin embargo, en abril de 2016, el COVID-19 no existía. El número de interés/sentimiento del 3% en abril de 2016 no se puede comparar con el máximo de marzo de 2020. Debemos reescalar/recalcular este interés (sentimiento) al máximo experimentado en datos hasta esa fecha. El máximo de interés en la palabra «pandemia» antes de abril de 2016 se experimentó en abril de 2009 (16 % del máximo de COVID-19 desde marzo de 2020). Por lo tanto, la medida correcta de interés (sentimiento) para abril de 2016 no es del 3%, sino más bien del 3% * 100/16 = 18,75 %.

En abril de 2016, Google Trends mostró que el interés en la palabra «pandemia» era de ~19 %, y el máximo de datos en abril de 2009 mostró un interés del 100 %. En octubre de 2023, Google Trend mostró que el interés en la palabra «pandemia» era de ~3%, el máximo más alto en los datos en marzo de 2020 mostró un interés del 100 % y el máximo de abril de 2016 fue de solo el 16%.

Esperamos que ahora entienda la necesidad de procesar previamente los datos de Google Trends para cada palabra clave de criptomoneda seleccionada para cada mes antes de promediar las medidas de interés/sentimiento en una medida igualmente ponderada.

Entonces, ¿cómo lo hicimos? Para cada palabra clave, utilizamos el período inicial de enero de 2004 a enero de 2017 como el «período de medición», encontramos el número máximo en los datos y recalculamos cuál es el número de interés/sentimiento de enero de 2017 hasta el máximo hasta esa fecha. Luego, aumentamos iterativamente el «período de medición» mes a mes y recalculamos/normalizamos el interés/sentimiento de cada mes al máximo de la ventana de medición. De esta manera, creamos una «medida relativa de interés en cada mes«, y luego ponderamos por igual los números para cada palabra clave para producir el Índice de Sentimiento de Criptomonedas (CSI) final. Y así es como se ve el índice resultante:

Modelo de trading

Nuestra idea es investigar la influencia del cambio de sentimiento en el precio de Bitcoin. Dado que estudios anteriores han demostrado que la medida del sentimiento no es el único factor que influye en los precios de Bitcoin, tratamos de encontrar una relación con una combinación de sentimiento y tendencia.

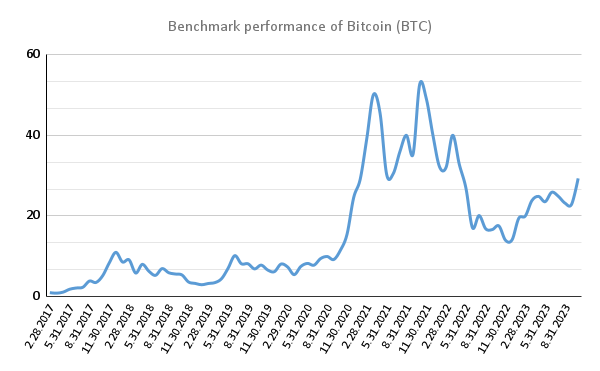

Este es nuestro rendimiento de referencia: rendimiento puro de Bitcoin (BTC) durante el período considerado:

(En el eje y, puedes encontrar su precio en miles de USD [$].)

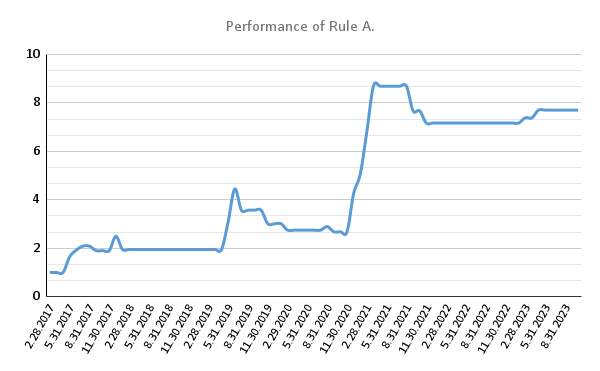

Probamos la estrategia de trading en datos mensuales y la decisión siempre se toma al final del mes. Ahora, tenemos cuatro escenarios que consideramos, y presentaremos y explicaremos brevemente su significado:

- Regla A – Si el cambio de sentimiento mensual es positivo Y el cambio de precio mensual de BTC también tiene un valor positivo, entonces compramos una unidad de BTC y la mantenemos durante un mes. De lo contrario, no tenemos ninguna posición.

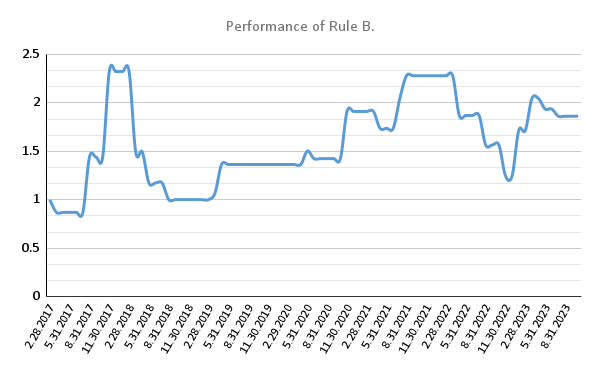

- Regla B – Es lo mismo que A, pero el sentimiento NO debería ser positivo, entonces estamos invirtiendo en BTC.

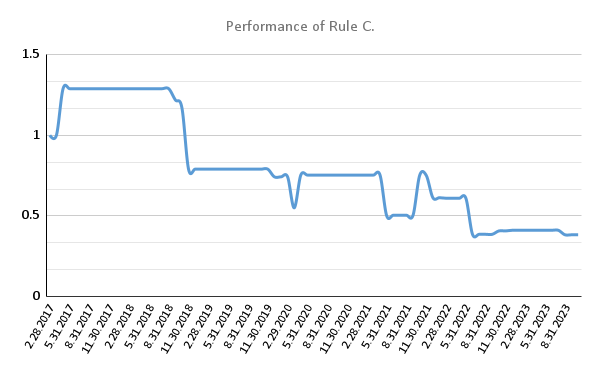

- Regla C – Es lo mismo que A, pero el precio ahora NO debería ser positivo, entonces estamos invirtiendo en BTC.

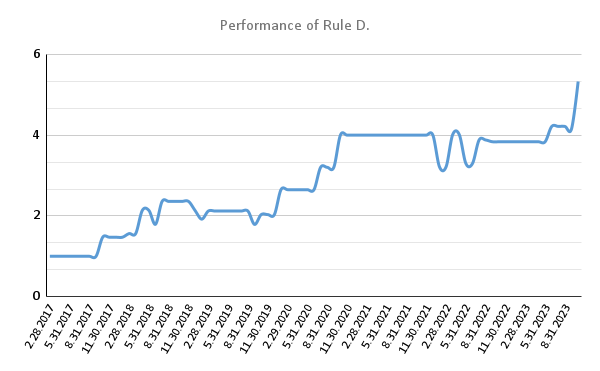

- Regla D – Es completamente negativa de A. Si tanto el cambio de sentimiento como el cambio de precio son negativos, invierta en BTC para el próximo mes. Si uno de ellos es positivo o ambos son positivos, entonces no mantengas ninguna posición.

Entonces, ¿cómo funcionó cada una de esas reglas? ¡Vamos directamente a la evaluación! El eje Y ahora muestra una apreciación de 1 dólar invertido en cada variante de estrategia basada en las reglas descritas anteriormente.

No es difícil ver que la mejor combinación es cuando el sentimiento pasado y la tendencia de los precios pasados son positivos. Alternativamente, podemos tratar de extraer el rendimiento de los factores de reversión a corto plazo: el sentimiento y el rendimiento pasado son simultáneamente negativos. Por lo tanto, como estrategia final, elegimos la combinación de A + D.

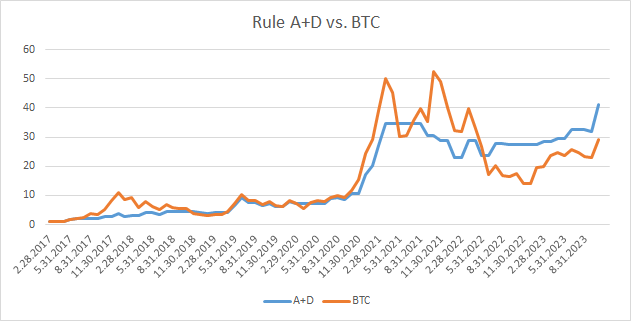

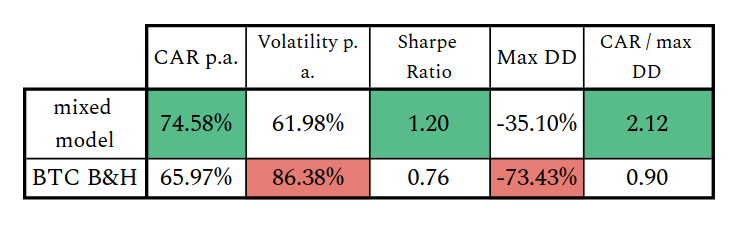

Ahora, podemos comparar la estrategia final con el enfoque Buy & Hold (HODL) de Bitcoin.

El modelo mixto A+D es el ganador, con mejores métricas de rendimiento y riesgo. La estrategia resultante logra una buena participación en los aumentos de precios de BTC cuando el sentimiento y las tendencias de precios apuntan en la misma dirección. Además, invierte rápidamente en los escenarios de reversión a la media cuando el precio y el sentimiento son negativos, lo que le ayuda a retener una parte significativa del rendimiento de BTC (incluso con un rendimiento superior). El cambio táctico del mercado de BTC cuando las señales de sentimiento y tendencia no están de acuerdo ayuda a disminuir el riesgo (volatilidad y reducciones). En general, parece que las medidas de sentimiento pueden ser un predictor interesante en los mercados de criptomonedas, en su mayoría impulsados por el trading minorista o retail. Agregar la señal de sentimiento a la señal de precio puro puede ayudar a mejorar los modelos basados en el rendimiento pasado.

Autor:

Lukáš Zelieska, Quant Analyst, Quantpedia.com

Cyril Dujava, Quant Analyst, Quantpedia.com