Un lector pregunta:

¿Por qué estamos donde estamos con la capitalización de mercado total sobre el PIB (el indicador de Buffett) y lo que esto podría significar en el futuro?

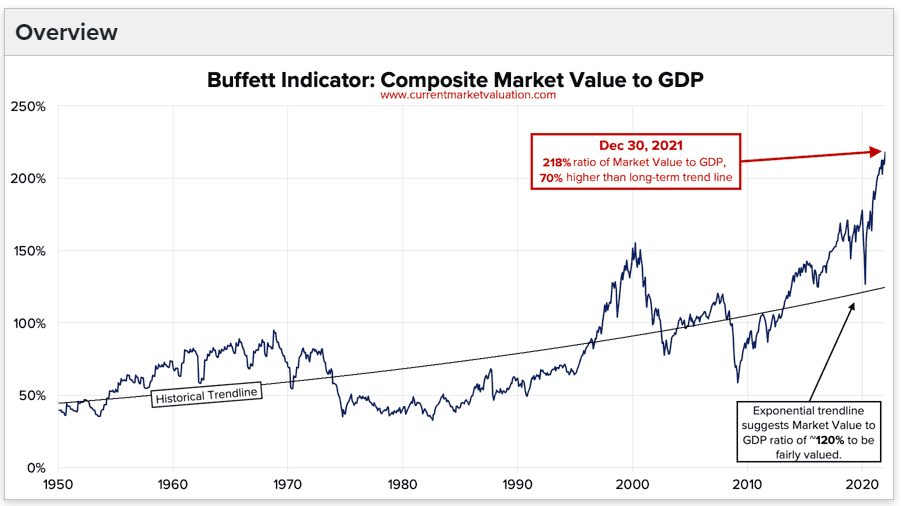

El indicador Buffett nació en una entrevista de Fortune en 2001 entre Oracle of Omaha y Carol Loomis. Simplemente compara la capitalización de mercado de la bolsa de valores de EE. UU. con el PIB de EE. UU.

Esto es lo que Buffett dijo al respecto en ese momento:

La proporción tiene ciertas limitaciones para decirle lo que necesita saber. Aún así, es probablemente la mejor medida individual de dónde se encuentran las valoraciones en un momento dado. Y como puede ver, hace casi dos años, la proporción se elevó a un nivel sin precedentes. Esa debería haber sido una señal de advertencia muy fuerte.

Esa señal de advertencia muy fuerte fue cuando la capitalización de mercado con respecto al PIB alcanzó el 150% a fines de 1999 / principios de 2000.

Si esa proporción fue una fuerte señal de advertencia, entonces, los niveles de valoración actuales solo dicen que sostenga mi Cherry Coke:

Según la medición actual, el mercado de valores está más sobrevalorado que nunca. En comparación, hace que el final de la década de 1990 parezca tranquilo.

Así que esta es la burbuja bursátil más grande de la historia, ¿verdad?

Supongo que es posible.

También es posible que las cosas cambien y un número no le diga todo lo que necesita saber sobre lo que está sucediendo en el mercado de valores.

En la reunión anual de Berkshire Hathaway en 2017, Buffett respondió una pregunta sobre la métrica de valoración que ahora lleva su nombre junto con el índice CAPE. Esta fue su respuesta:

“Cada número tiene algún grado de significado”, dijo Buffett. “Significa más a veces que otras. … Y las dos cosas que mencionaste están muy difundidas. No es que no sean importantes. … Pueden ser muy importantes. A veces pueden ser casi totalmente insignificantes. No es tan simple como tener una o dos fórmulas y luego decir que el mercado está infravalorado o sobrevalorado «.

Una de las principales razones por las que Buffett cambió de opinión fue el nivel de las tasas de interés.

Desde 1995-1999, cuando la burbuja de las puntocom estalló en el espacio exterior, el tesoro a 10 años promedió un 6,1%. Desde 2019, el décimo año tiene un rendimiento promedio de solo 1.2%. En igualdad de condiciones, una tasa de descuento más baja debería significar valores más altos para los activos financieros.

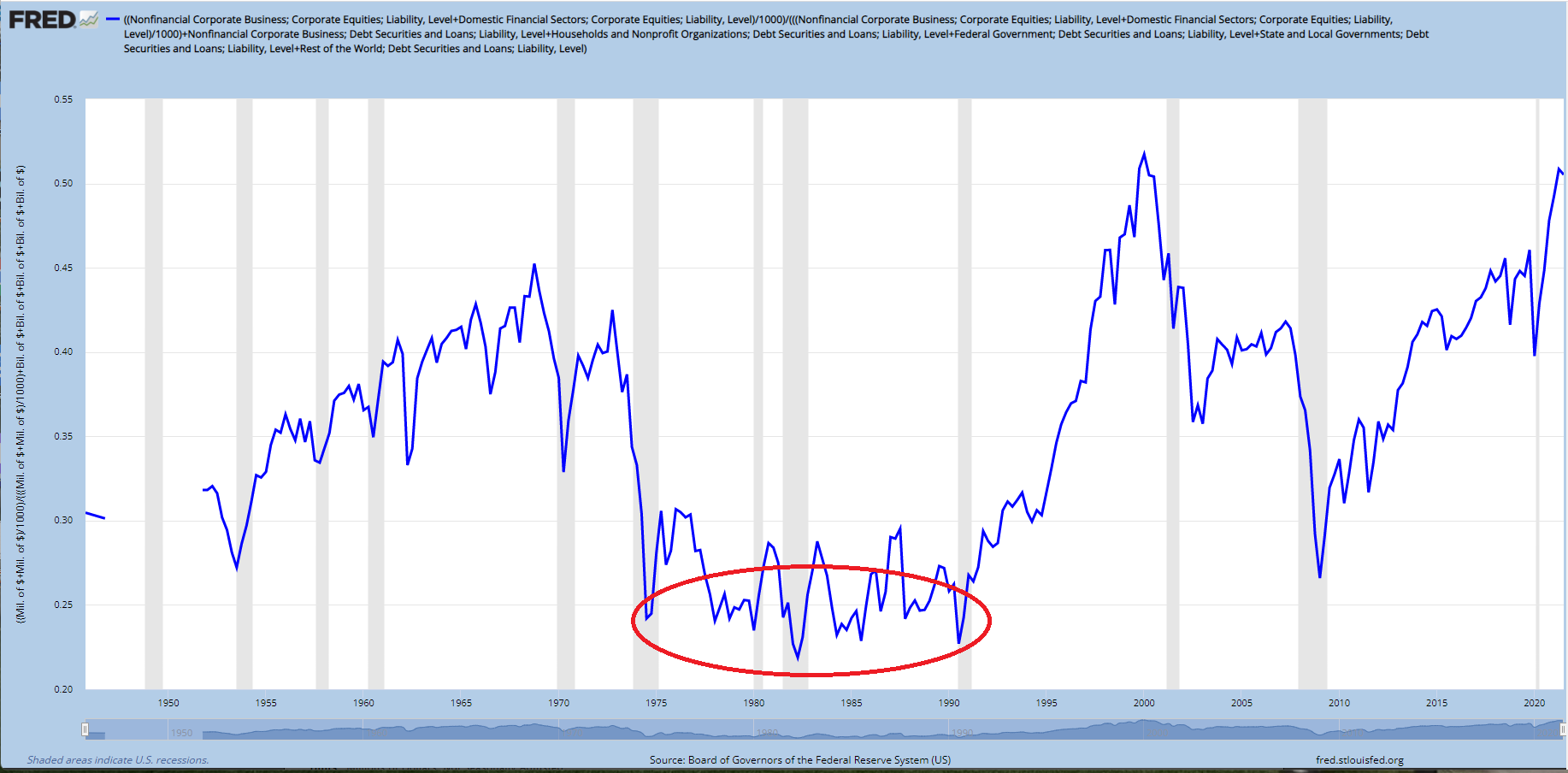

Independientemente de la efectividad de esta medida de valoración, la clara tendencia en los activos financieros es mayor en comparación con la economía durante las últimas 3-4 décadas.

Este gráfico de la Guía de mercados de JP Morgan que compara todos los activos financieros de EE. UU. con el PIB lo aclara aún más:

Como es esto posible?

En primer lugar, tenemos que aclarar la cuestión del stock frente al flujo.

Las acciones se miden en un momento específico en el tiempo (que es el mercado de valores). El flujo se mide durante un período de tiempo específico (eso es la economía). Cada año, la economía está produciendo billones de dólares en valor, mientras que el mercado de valores es una cantidad acumulativa.

Entonces, estamos comparando manzanas con naranjas en cierto sentido.

También somos más ricos como nación pero ricos de diferentes maneras. En los años setenta y ochenta se invirtió más riqueza en empresas privadas. Ahora las corporaciones son más ubicuas. Ahora ves Starbucks, Target o Walmart en casi todas las ciudades. Muchas de ellas habrían sido tiendas familiares locales en el pasado.

Y piense en lo enormes que son empresas como Apple, Amazon, Microsoft y Google. Estas empresas son básicamente sus propias economías y son de naturaleza global.

La globalización es otra tendencia que ha cambiado la ecuación. El indicador Buffett compara la capitalización bursátil de EE. UU. con la economía de EE. UU. pero las corporaciones ahora obtienen una gran parte de sus negocios en el extranjero.

Según mis amigos de Calcbench , las empresas del S&P 500 obtienen ahora aproximadamente el 40% de sus ingresos de países fuera de los Estados Unidos. Apple obtiene el 60% de sus ingresos de fuentes internacionales. Amazon es más del 40%. Para Google, es más de la mitad.

Además, piense en lo más fácil que es acceder a los mercados financieros. Solo observe la asignación promedio de los hogares a la renta variable a lo largo del tiempo:

A lo largo de los años setenta y ochenta, los hogares solo tenían aproximadamente el 25% de sus activos asignados a acciones. Esta baja asignación se debió a una serie de factores: tasas de interés mucho más altas (e inflación), retornos de mercado terribles en los años 70 y falta de opciones útiles de inversión para la jubilación.

En 1978, Ted Benna creó accidentalmente el plan 401 (k). Ahora, las personas ponen un porcentaje de su sueldo en el plan de jubilación de su lugar de trabajo cada vez que les pagan. Esto simplemente no existía en el pasado.

Y durante los últimos 10 años, los fondos con fecha objetivo han sido la opción de inversión predeterminada en la mayoría de los planes de jubilación de contribución definida. Estos fondos ahora tienen alrededor de $ 2 billones en activos y siguen creciendo.

Es más fácil invertir. Es más económico invertir. Tenemos mejor tecnología, tarifas más bajas y mínimos más bajos.

Por lo tanto, no es de extrañar que los activos financieros hayan crecido a un ritmo más rápido que la economía.

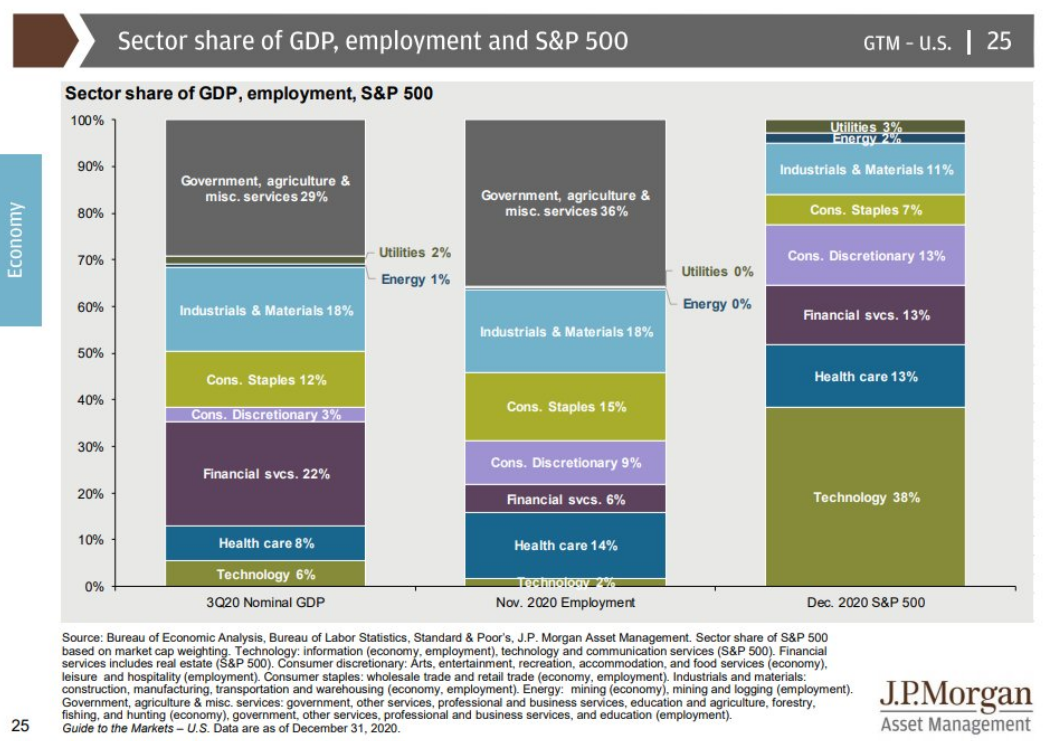

Además, está el simple hecho de que el mercado de valores no es la economía:

Las corporaciones de tecnología constituyen una parte mucho mayor del S&P 500 que la economía de EE. UU. el gasto público constituye una parte mucho mayor de la economía de los EE. UU. que el mercado de valores de EE. UU. (Por favor, no haga bromas de la Fed).

¿Están las acciones en el extremo superior de casi todas las métricas de valoración imaginables?

Es probable.

¿Están las cosas tan desmadradas como en 1999?

En algunos casos sí, pero en general no lo creo.

¿Tiene sentido situar el contexto en torno a los promedios históricos y las valoraciones del mercado de valores?

Sí.

Hablé sobre esta pregunta en Portfolio Rescue de esta semana: