![]()

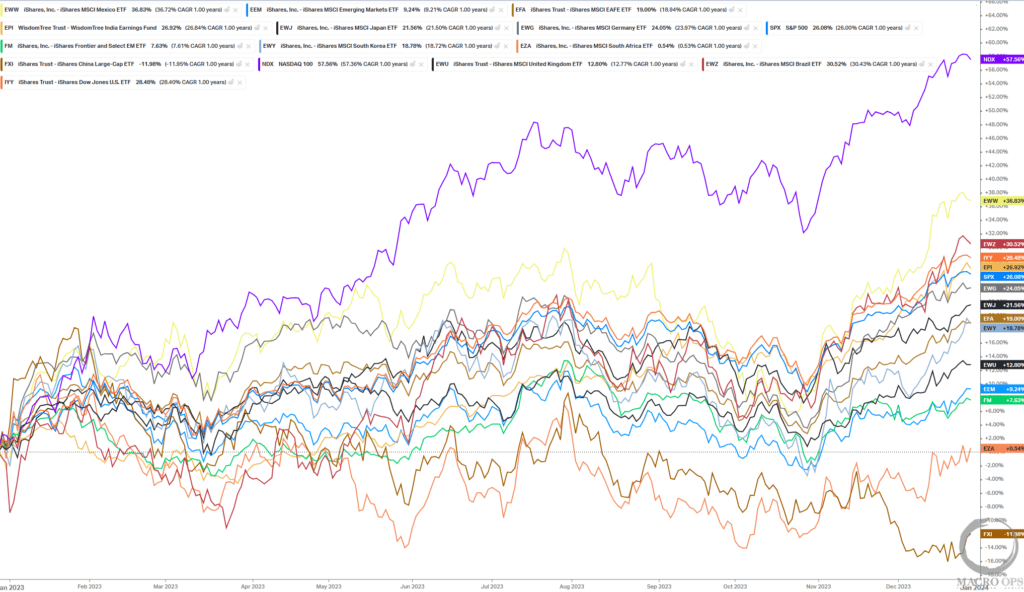

1. 2023 ha quedado atrás y aquí están los ganadores y perdedores en los mercados de valores globales.

El Nasdaq fue el líder claro con México y Brasil ocupando el segundo y tercer lugar. El Dow se puso en cuarto puesto y terminó el año con el principal índice de acciones de EE. UU. muy fuerte desde un punto de vista técnico. El gran perdedor fue China, cayendo un -11,5% en el año (gráfico de Koyfin).

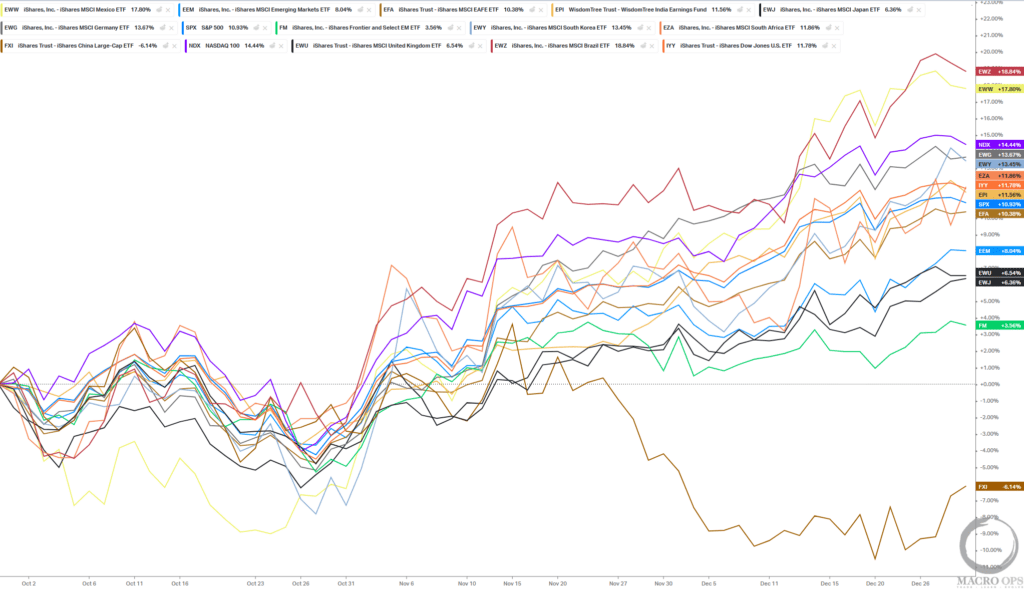

2. Haciendo zoom hasta 3 meses atrás para ver dónde está cambiando el impulso, podemos ver tanto a Brasil como a México tomando los dos primeros lugares, mientras que el Nasdaq está perdiendo algo de fuerza, y China continúa sin fuerza (gráfico de Koyfin).

3. El impulso es uno de los factores más fiables en los mercados, ya que las tendencias en movimiento tienden a mantenerse en movimiento. Creo que es una apuesta bastante buena que México (EWW) cotizará a niveles más altos el próximo año, y probablemente mantendrá su fuerte rendimiento relativo.

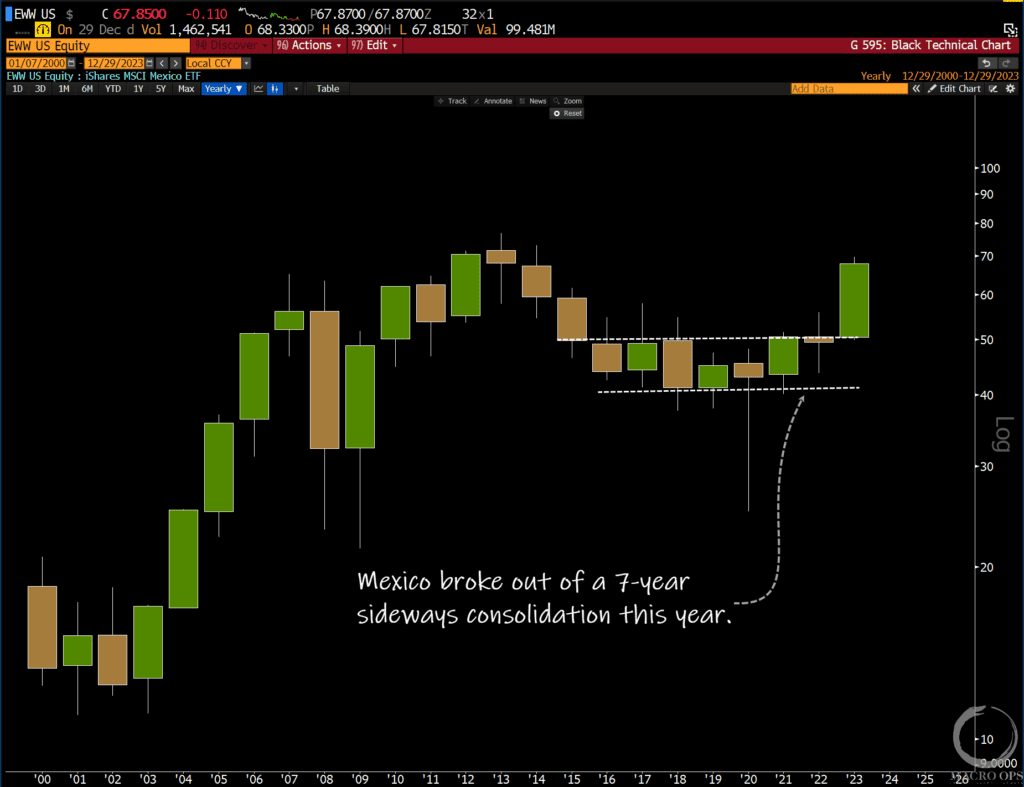

Veamos un gráfico anual que muestra el ETF EWW rompiendo este año un rango de consolidación lateral de 7 años. Hay mucha energía en espiral que podría impulsar esta tendencia en los próximos años.

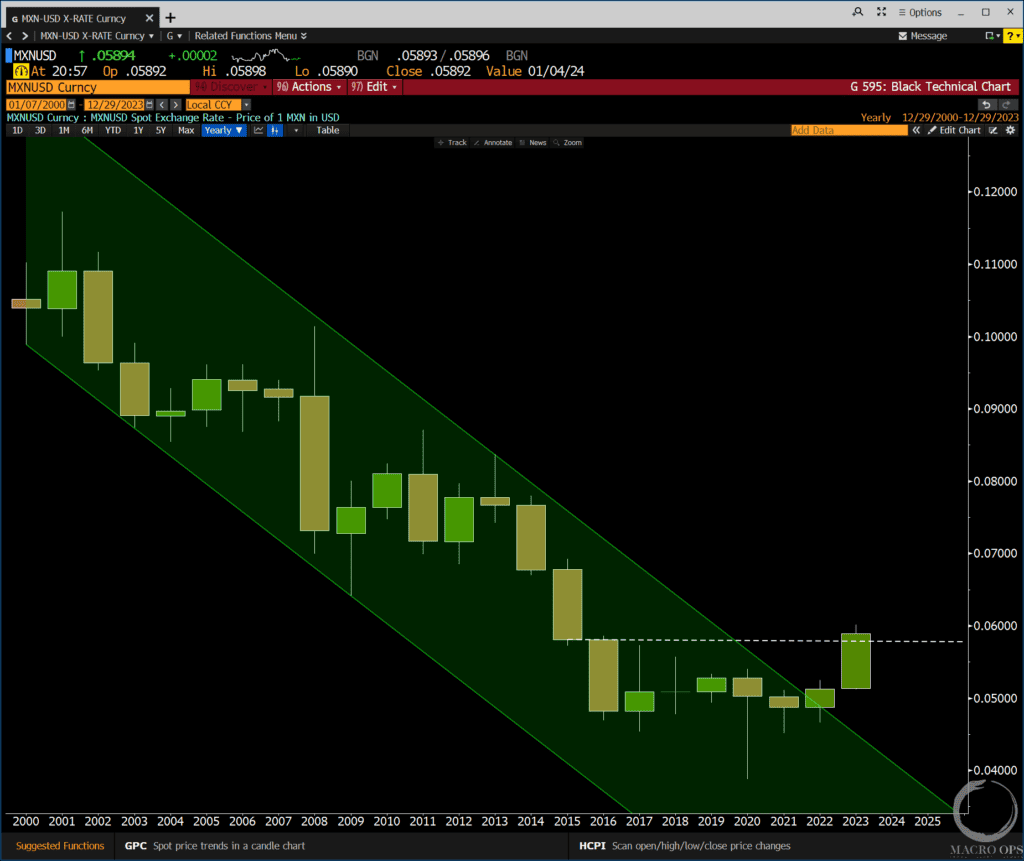

4. Y claramente ha habido un cambio significativo en México que hace que valga la pena prestar más atención al mercado. Veamos un gráfico anual del peso mexicano que muestra cómo ha roto con fuerza su canal descendente de 20 años frente al USD, también emergiendo de un suelo lateral de 7 años.

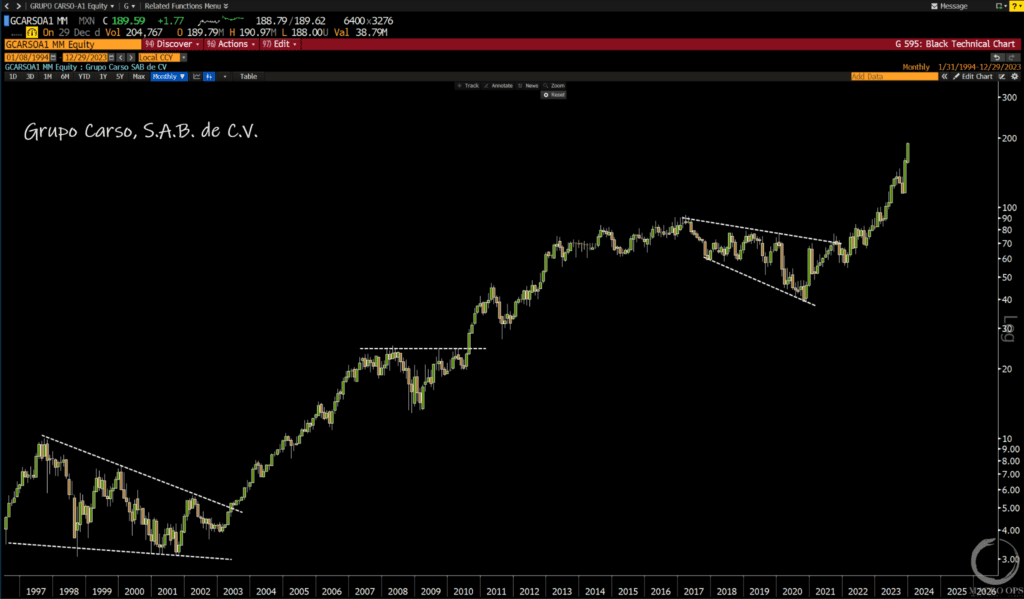

5. Veamos un gráfico mensual de las acciones de mayor rendimiento en el ETF EWW el año pasado, el Grupo Carso, S.A.B. de C.V., una gran empresa industrial/de infraestructuras. Con nuestro indicador de fragilidad de tendencia al 100 %, nombres como este serán buenas compras una vez que termine este movimiento parabólico y obtengamos un retroceso de varias semanas/meses.

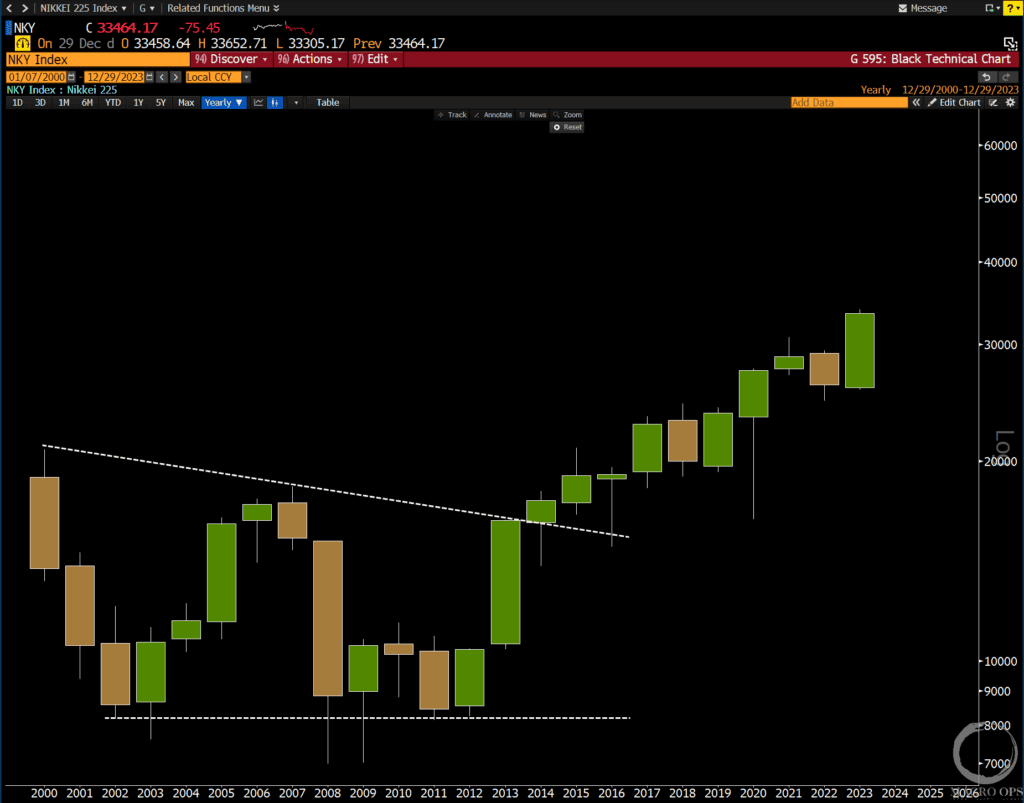

6. De los principales mercados de valores a nivel mundial, el índice Nikkei 225 tiene el gráfico anual más fuerte. Japón puede parecer una elección confusa desde una perspectiva sentimental porque se ha convertido en un mercado popularmente atractivo.

Apuesto a que Japón tendrá un rendimiento superior en los próximos años.

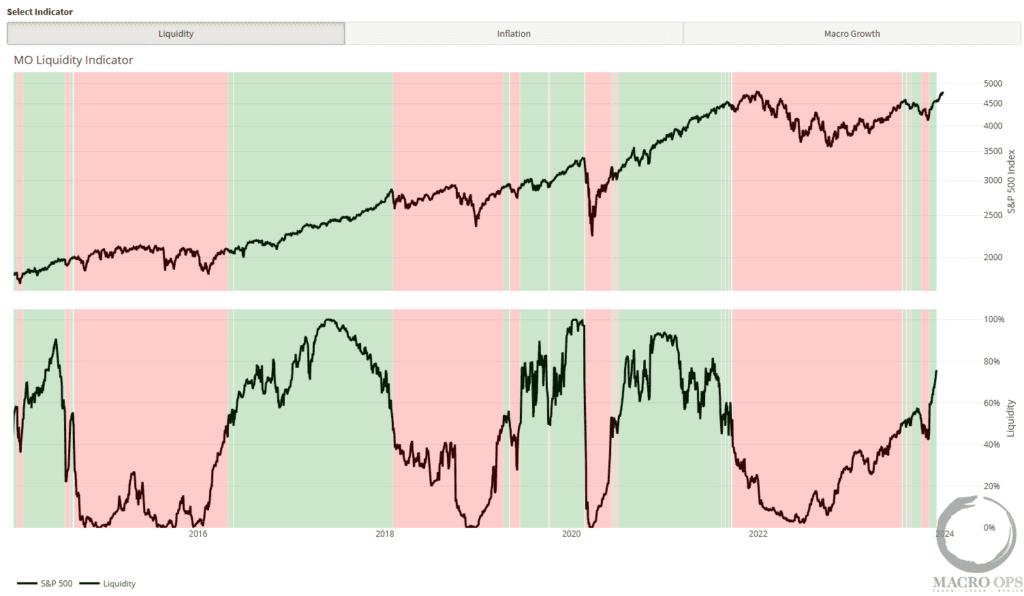

7. Nuestro indicador de liquidez de Macro Ops (una combinación de datos de estrés financiero) entró en terreno positivo por primera vez desde el verano pasado y sigue aumentando. Esto indica una mejora de la liquidez, algo que hemos estado señalando durante meses.

Y con la caída de la inflación, Powell no está dispuesto a sacudir el barco en un año electoral en el que Trump es el rival, es probable que veamos que las condiciones se mantengan relativamente fáciles en el futuro previsible.

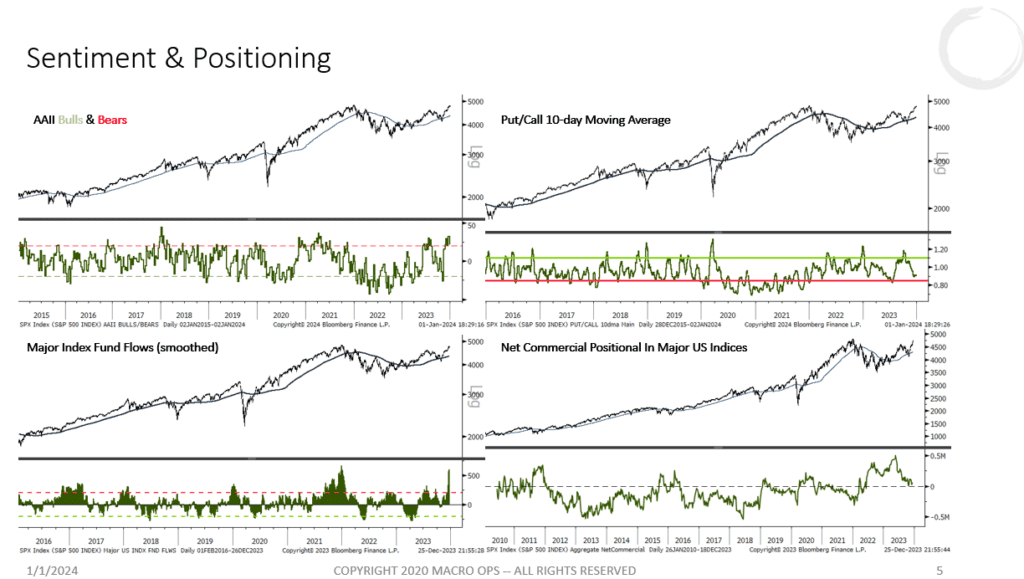

8. No sé cuándo terminará este movimiento parabólico alcista, es por eso que hacemos un seguimiento de los elementos internos y la amplitud y nos movemos a medida que el gráfico también se mueve. Pero eche un vistazo a los principales flujos de fondos promedio del índice de EE. UU. que ahora se han disparado a los niveles del 21 de diciembre.

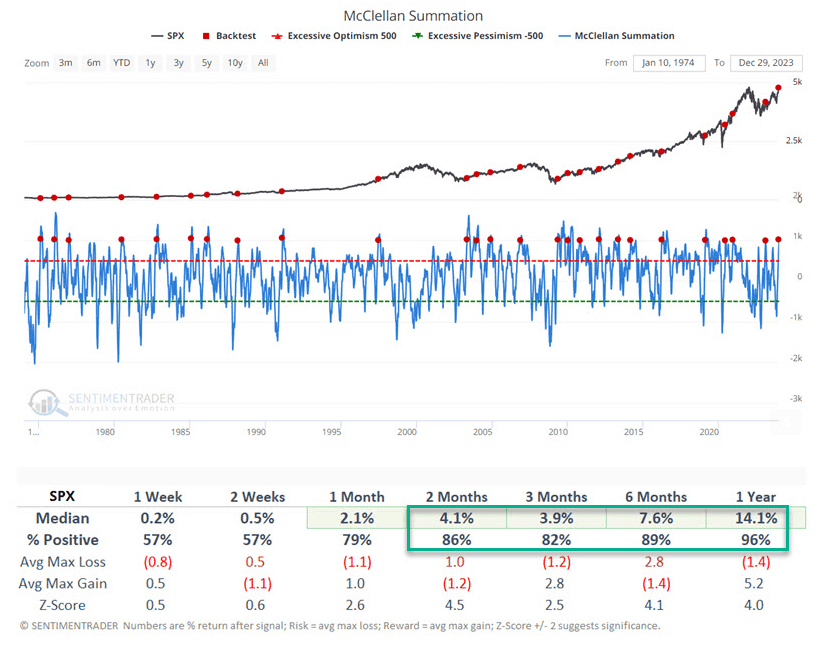

9. Esperamos que la eventual corrección sea un retroceso dentro de una tendencia alcista primaria más amplia. Los signos continuos de fuerza subyacente, como el índice de suma McClellan que podemos ver a continuación, apuntan a una continuidad alcista. Aquí está SentimenTrader comentando sobre las diferencias en la sobrecompra a corto plazo frente a la fuerza a largo plazo:

«La historia está clara de que este tipo de avance de «línea recta» solo puede continuar durante mucho tiempo. Sin embargo, la historia también deja claro que la compra de base amplia necesaria para desencadenar esta señal a menudo indica el impulso que tiende a ver el mercado seguir adelante durante muchos meses».

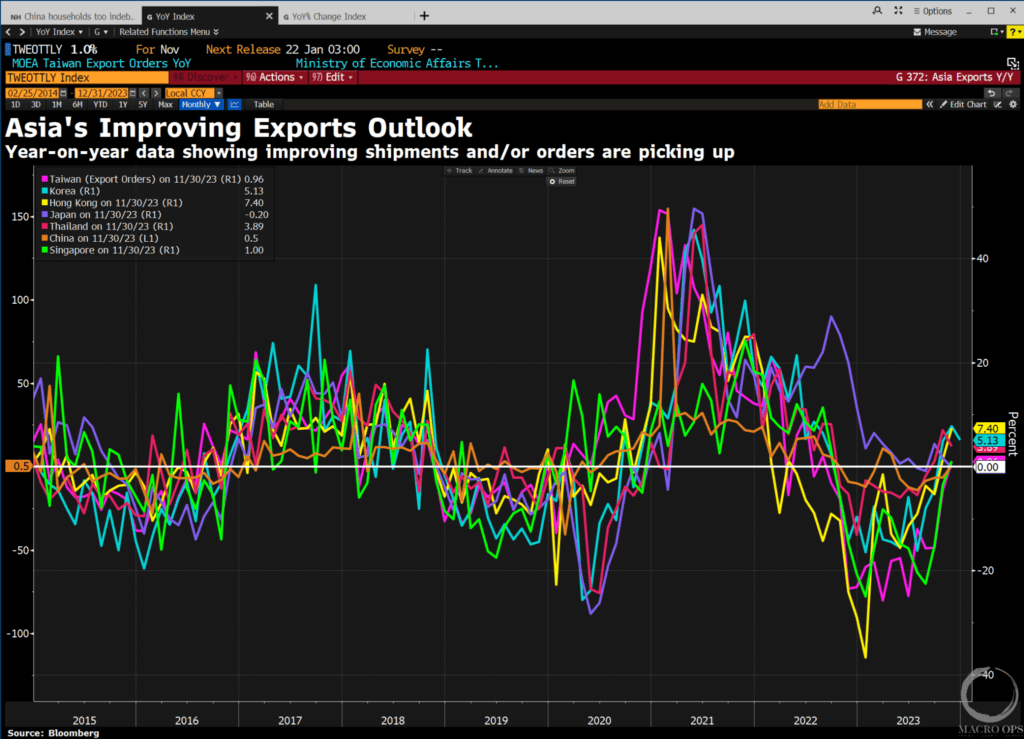

10. Hace un mes señalamos el repunte de las exportaciones de Corea del Sur, que sirve como un indicador fiable para mejorar el crecimiento global.

Bueno, las exportaciones asiáticas siguen mejorando respecto a un año atrás. En general, esto debería atraer flujos de capital de los costosos mercados estadounidenses y pesar sobre el USD.

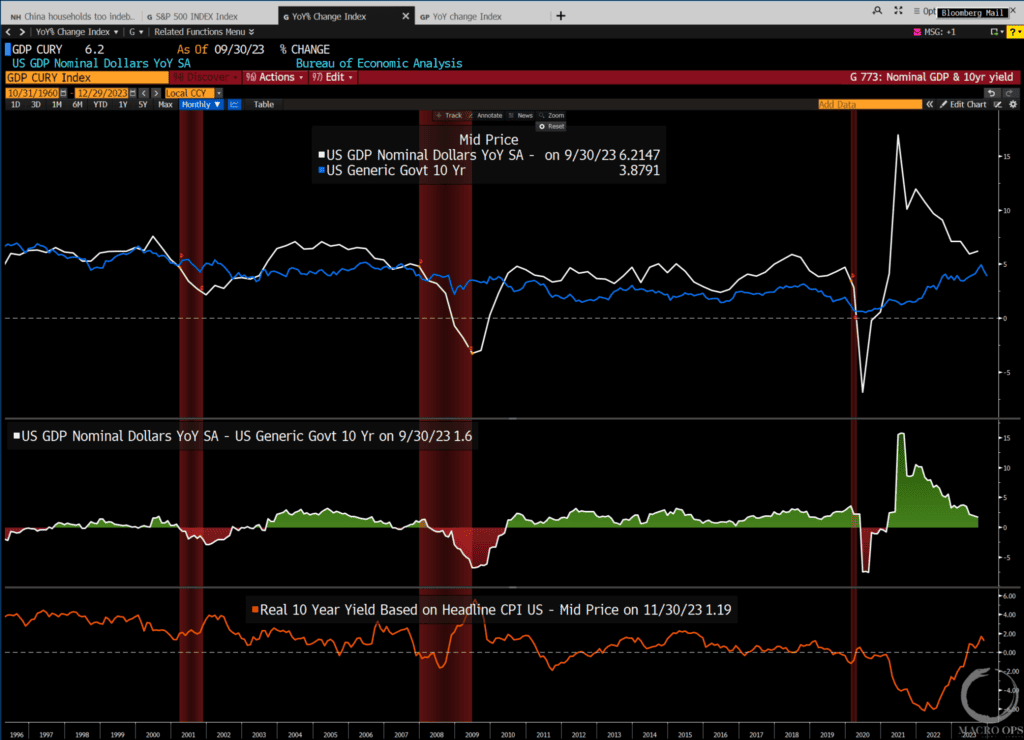

11. Este gráfico muestra el crecimiento del PIB nominal de EE. UU. (línea blanca), los rendimientos a 10 años de la UST (azul), el margen entre los dos (gráfico verde/rojo) y el rendimiento real a 10 años (línea naranja).

Muchos comentaristas han estado diciendo últimamente que EE. UU. no entrará en recesión este año porque el PIB nominal es muy alto. Esto ha sido cierto, pero lo que importa es la diferencia entre el crecimiento y los rendimientos, que están empezando a ajustarse.

Tenga en cuenta cómo, cuando en el pasado el crecimiento nominal ha caído por debajo de los rendimientos a 10 años, pronto se produjo una recesión. Solo algo a tener en un ojo.

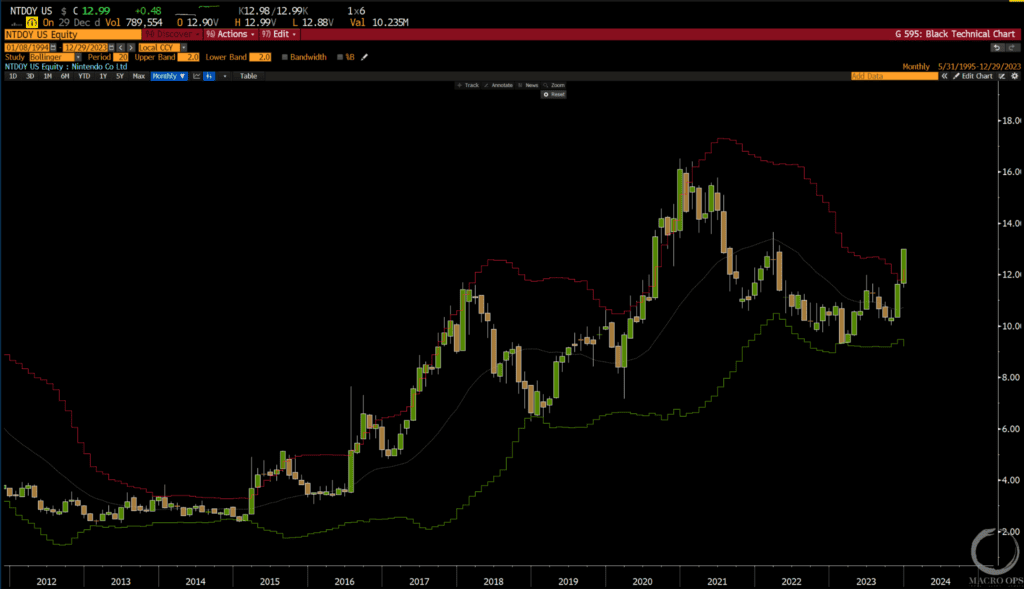

12. Con Japón empezando a recibir un poco más de atención, es posible que quieras echar un vistazo a Nintendo.

A continuación se muestra un gráfico mensual que muestra un fuerte impulso alcista desde un suelo considerable (nota: estamos largos).