Un lector pregunta:

Aprecio la visión a largo plazo de Ben sobre las correcciones del mercado de valores, pero ¿y si esta vez es diferente? ¿Cuáles son las estadísticas cuando la Reserva Federal está descargando activamente billones de activos y aumentando las tasas? ¿Qué pasa si este ciclo es una anomalía y debe ser tratado como tal?

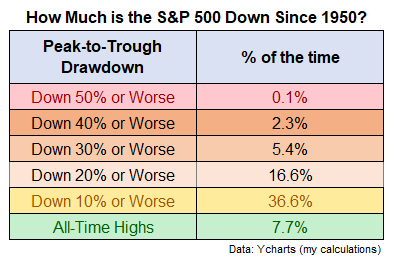

Esta pregunta fue escrita en respuesta a un artículo reciente en el que utilicé la siguiente tabla para mostrar la distribución histórica de las pérdidas en los últimos más de 70 años en las acciones de EE. UU.:

El S&P 500 cayó más de un 10 % desde finales de julio hasta la zona de mínimos recientes.

Es una corrección común y corriente, pero no se siente como una corrección común y corriente para muchos inversores.

¿Qué pasa con los billones de deuda pública?

¿Qué pasa con el aumento de las tasas de interés?

¿Qué pasa con el potencial de una recesión?

¿Qué tal más alto por más tiempo?

¿Qué pasa con la tensión geopolítica en todo el mundo?

Sé que el mundo parece frágil ahora mismo. La situación geopolítica se asemeja a un barril de pólvora listo para estallar. La economía está en un territorio inexplorado con tasas yendo del 0 % al 5 % a toda prisa. La incertidumbre parece estar a su máximos históricos.

No quiero parecer poco claro sobre nada de lo que está pasando ahora mismo, pero el futuro siempre es incierto. Las únicas personas que asumen que el mundo nunca ha estado en un lugar peor son las que nunca han abierto un libro de historia.

En el siglo XX, soportamos una pandemia, la Gran Depresión, dos guerras mundiales, la Guerra de Vietnam, la Guerra de Corea, la Guerra Fría, la Guerra del Golfo, 19 recesiones, alta inflación, baja inflación, deflación, altas tasas, bajas tasas, Lunes Negro, un puñado de caídas del mercado de valores y docenas de correcciones por el camino.

En el siglo XXI, hemos soportado el 11 de septiembre, la guerra de Irak, la guerra en Afganistán, una insurrección en el Capitolio, la pandemia, la Gran Crisis Financiera, la inflación más alta en 40 años, los precios negativos del petróleo, una década perdida en el mercado de valores rematada por caídas separadas del 50% y un puñado de recesiones.

La lista de cosas malas que no mencioné es casi interminable. La historia está llena de tragedias indescriptibles y, sin embargo, nosotros, como especie, de alguna manera seguimos adelante. Creamos. Innovamos. Crecemos. La vida continúa. Las cosas finalmente mejoran.

A pesar de todas esas cosas desagradables que ocurrieron, el mercado de valores subió un 10 % al año.

¿Puedo garantizar que esto continuará?

Por supuesto que no.

¿Eso significa que deberías abandonar el mercado de valores?

No voy por ahí.

Podrías decir que el mercado de valores es una de las últimas instituciones sanas que quedan en Estados Unidos.

Una de las partes difíciles de invertir en el mercado de valores es que cada caída histórica en un gráfico a largo plazo parece una maravillosa oportunidad de compra. Todo el mundo puede mirar una prueba de fondo y decir con confianza que habrían dado un paso adelante para comprar cuando las acciones bajaron.

Es mucho más difícil hacerlo cuando las acciones están en medio de una recesión porque nadie sabe qué tan mal se ponen las cosas o qué tan bajos serán los precios.

Parece inteligente decir que esta vez es diferente en el mercado de valores, pero siempre es diferente. Cada mercado y ciclo económico es único. Si hubiera un libro de jugadas para estas cosas, invertir sería mucho más fácil.

Esto es lo que sé sobre la historia de las correcciones en el mercado de valores:

Desde 1928, el mercado de valores de EE. UU. ha promediado una corrección del 10% en aproximadamente dos tercios de todos los años, un mercado bajista una vez cada 4 años y una caída del 40 % o peor una vez cada 13 años.

La caída promedio ha sido un poco más del 16 %. Solo en 6 de los últimos 10 años, el S&P 500 ha experimentado una corrección de dos dígitos.

El mercado de valores sube la mayor parte del tiempo, pero a veces baja.

El mercado de valores también suele caer por una buena razón.

Tiene sentido que el mercado de valores esté en territorio de corrección en este momento. No solo hemos pasado por un doloroso cambio en el régimen económico, sino que el mercado alcista de la década de 2010 fue fuerte. La reversión media estaba destinada a hacer una aparición en algún momento.

No sé qué va a pasar con los precios de las acciones.

No sé cuánto tiempo durará esta corrección.

Y no puedo garantizar que el mercado de valores produzca los mismos rendimientos en el futuro que en el pasado.

Pero sé que cada corrección parece que nunca terminará mientras estás en ella y luego siempre aparece una oportunidad de compra con el beneficio de la retrospectiva.

Nadie dijo nunca que invertir fuera fácil. Es por eso que el mercado de valores te ofrece una prima de riesgo, nunca es fácil.

No estoy diciendo que esta sea una oportunidad de compra generacional. No lo es. Pero no estoy listo para abandonar el mercado de valores solo porque haya algunos titulares aterradores.

La historia está llena de titulares aterradores y el mercado de valores lo ha hecho bien.

Las correcciones en el mercado de valores son completamente normales. Es el coste de hacer negocios. Las correcciones futuras siempre se sentirán diferentes porque los mercados y los inversores están cambiando y evolucionando constantemente. Eso no significa que abandones los activos de riesgo porque te hacen sentir incómodo.

Nunca vas a sobrevivir en el mercado de valores si tratas cada recesión como si fuera el fin del mundo.

Hablamos sobre esta pregunta en la última edición de «the Compound»: