![]()

La mayor parte del tiempo hablo sobre trading de manera sistemática, pero accesible. Cuando lo piensas, las partes más importantes no deberían ser complicadas, sino fáciles de entender.

Me enfoco en lo que realmente marca la diferencia para los traders, en lo importante y no en los millones de cosas que CNBC dice que son importantes.

Pero de vez en cuando, cuando siento que el lector (tú) está listo para profundizar en algo que me parece completamente fascinante, entonces tengo que compartirlo.

¡ALERTA NERD!

Hoy analizamos dos sistemas de trading sofisticados que representan diferentes enfoques del trading sistemático:

- Estrategia de Momentum Long/Short utilizando ETF Macro

- Estrategia de Detección de Régimen con Machine Learning, Long Only, basada en Tendencias con Acciones

Rotación mejorada de ETF: un enfoque multifactorial

Esta estrategia destaca por su enfoque sofisticado en la rotación de activos dentro de un universo diverso de ETF. Lo que la hace particularmente interesante es su combinación de momentum, seguimiento de tendencias y focalización en la volatilidad, manteniendo estrictos controles de riesgo.

Puntos clave de la estrategia:

- Dimensionamiento adaptativo de posiciones basado en métricas individuales y a nivel de portafolio

- Diversificación sofisticada basada en correlaciones

- Gestión de riesgo clara mediante límites de posición y apalancamiento

- Cobertura amplia de múltiples clases de activos

El uso de una ventana de retroceso de 3 meses (reduciendo los tradicionales 6-12 meses) busca capturar movimientos de mercado de corto plazo sin comprometer la fiabilidad de las señales. El apalancamiento máximo de 2.0x y los límites de posición individuales del 40% garantizan una exposición significativa sin sobreconcentración.

La selección del universo es clave, ya que la estrategia es largo/corto, por lo que elegir activos que se adapten al entorno macro global es crucial. Así, activos como materias primas, divisas, bonos, mercados emergentes y mercados desarrollados se ajustan a los cambios económicos.

Las posiciones se asignan según la fuerza de la tendencia, con un puntaje mínimo requerido.

- Si ningún activo está en tendencia, el sistema no fuerza operaciones.

- Si la tendencia es débil, el sistema evita grandes posiciones.

Cada mes, el sistema evalúa los activos, asigna puntuaciones y ajusta tamaños de posición o cierra operaciones.

Eso es todo, una vez al mes, y luego se deja respirar.

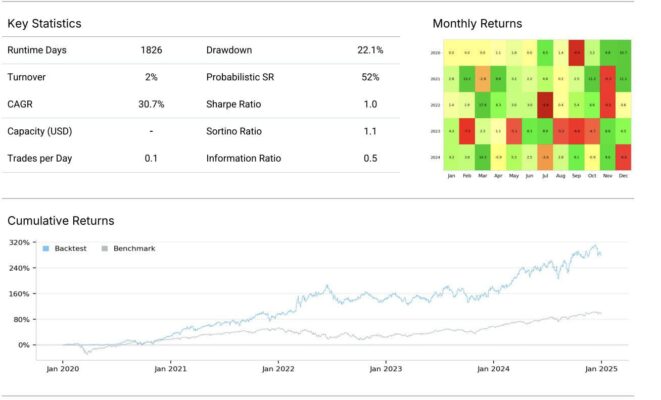

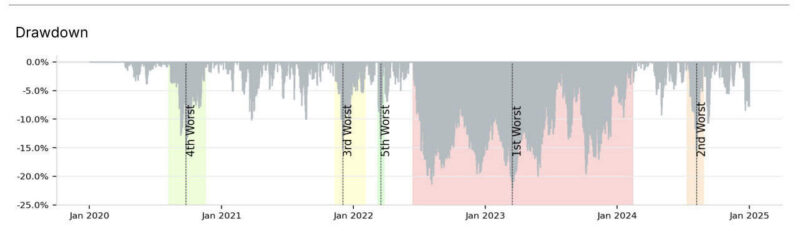

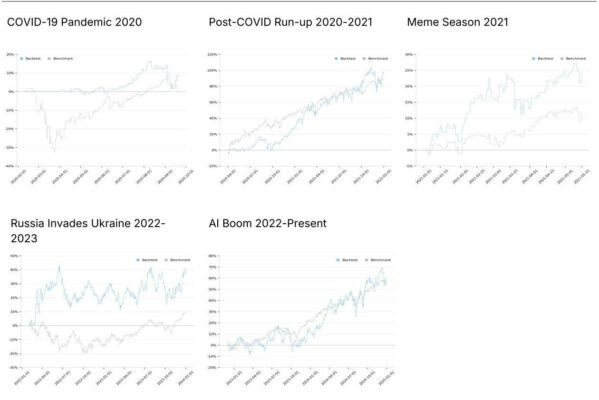

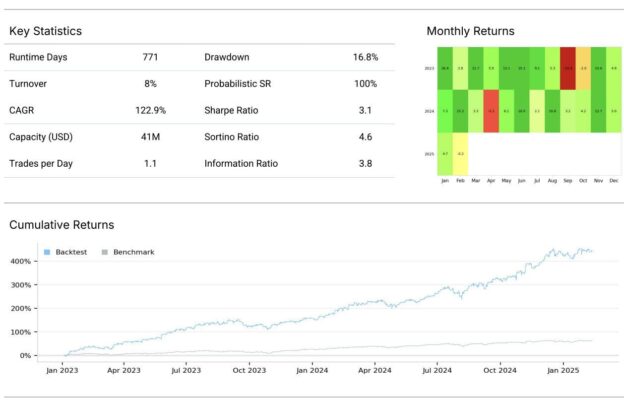

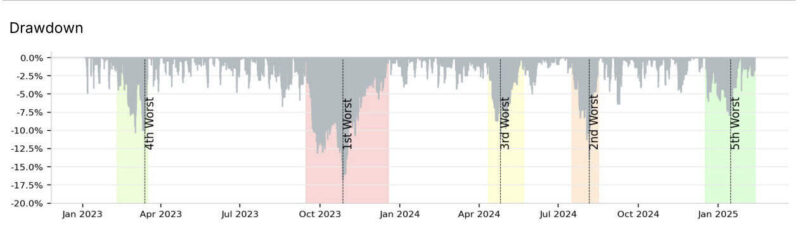

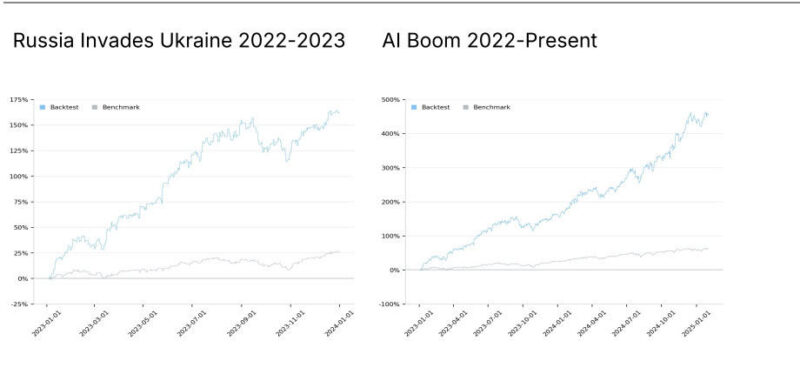

Ahora, veamos los resultados:

- Periodo: 1 de enero de 2020 – 1 de enero de 2025

- Saldo inicial: $100,000

Curva de rentabilidad:

Métricas clave:

Este sistema ofrece múltiples áreas de mejora, pero lo que más me gusta es que supera en rentabilidad con un CAGR superior al 30%, mientras mantiene un drawdown de solo -22%.

Comparado con comprar y mantener el S&P500, 60/40 o QQQ, que registraron drawdowns superiores al -30%, esta estrategia destaca.

Este es el tipo de sistema que te mantiene en el juego cuando todos los demás pierden la cabeza.

Es como un auto familiar moderno: gran motor V8, asientos calefaccionados, tracción en las cuatro ruedas, pantallas para todos los pasajeros y Wi-Fi.

Pero no es el auto en el que Magnum P.I. se dejaría ver.

Ni tampoco Sonny Crocket de Miami Vice.

Ni Steve McQueen.

Ok, pararé aquí.

Estos tipos preferirían los autos deportivos italianos de las estrategias de trading: algoritmos basados en inteligencia artificial.

Detección de régimen con Machine Learning

Esta estrategia utiliza Machine Learning para identificar el régimen de mercado al inicio de cada día y construir un portafolio con las acciones de mayor capitalización bursátil.

Luego, aplica Machine Learning para seleccionar las mejores estrategias para cada activo dentro del régimen identificado, ajustando el tamaño de las posiciones según el riesgo.

Características innovadoras:

- Reentrenamiento diario del modelo para adaptarse a cambios del mercado

- Uso de múltiples indicadores técnicos para la detección de régimen (RSI, MACD, ATR, OBV, etc.)

- Sistema avanzado de focalización en la volatilidad

- Parámetros de riesgo claros con niveles fijos de stop-loss y take-profit

Este enfoque combina técnicas avanzadas de Machine Learning con indicadores técnicos tradicionales, asegurando robustez.

Periodo: enero 2023 – enero 2025

Saldo inicial: $100,000

Curva de rentabilidad:

Análisis comparativo

Ambas estrategias comparten elementos clave en su gestión del riesgo:

- Ambas emplean focalización en la volatilidad (30% para ETF Rotation, 20% para ML Regime).

- Ambas utilizan algoritmos sofisticados de dimensionamiento de posiciones.

- Ambas incorporan múltiples factores de mercado en su toma de decisiones.

Sin embargo, sus ejecuciones son distintas:

- La estrategia de ETF se reajusta mensualmente, mientras que la de ML opera diariamente.

- La estrategia de ML tiene stop-loss explícito, mientras que la de ETF depende del rebalanceo periódico.

- La estrategia de ETF puede asumir posiciones individuales más grandes (hasta 40%).

Consideraciones para su implementación

Estrategia de Rotación de ETF:

- Requiere datos confiables de múltiples ETF.

- El rebalanceo mensual reduce costos de transacción.

- Sería útil agregar stop-loss explícito.

Estrategia de ML Regime Detection:

- Requiere alta capacidad computacional.

- Más costos de transacción debido a la frecuencia de operación.

En definitiva, ambas estrategias representan enfoques modernos del trading sistemático.