Inflación I: Desinflación y el colapso de la Unión Soviética. Cada vez es más difícil ser desinflacionista. Algunas de las fuerzas deflacionarias que han estado controlando la inflación se están debilitando, como analizo a continuación. Primero, revisemos la historia reciente de la inflación desde una perspectiva geopolítica.

Fui uno de los primeros creyentes en la desinflación. Usé por primera vez esa palabra, que significa caída de la inflación, en mi comentario de junio de 1981 para EF Hutton titulado “Bien en el camino hacia la desinflación”. La tasa de inflación del IPC fue del 9,6% ese mes. Predije que el presidente de la Fed, Paul Volcker, lograría romper la tendencia alcista inflacionaria de los años sesenta y setenta. Ciertamente no era monetarista, dada mi formación keynesiana en Yale. Sabía que Volcker, mi antiguo jefe en el Banco de la Reserva Federal de Nueva York (FRB-NY), tampoco era monetarista. Pero yo esperaba que usaría este enfoque radical para subir las tasas de interés tanto como sea necesario para romper con la inflación.

También sabía, según mi investigación en FRB-NY, que hacerlo provocaría una desintermediación masiva, una severa contracción del crédito y una recesión. Volcker también debe haberlo sabido. Esas condiciones ciertamente reducirían la inflación, lo que a su vez obligaría a la Fed a revertir su curso monetario relajándolo. Eso desencadenaría una gran caída en los rendimientos de los bonos.

Además, esperaba que el presidente Ronald Reagan, quien ocupó la Casa Blanca por primera vez el 21 de enero de 1981, apoyaría la campaña de Volcker para reducir la inflación. Pensé esto porque Reagan era políticamente muy conservador y una vez dijo: «Las palabras más aterradoras en inglés son: ‘Soy del gobierno y estoy aquí para ayudar'». Durante la campaña presidencial, Reagan prometió bajar las tasas impositivas marginales y reducir la regulación gubernamental. Por supuesto, él también querría ver una inflación más baja.

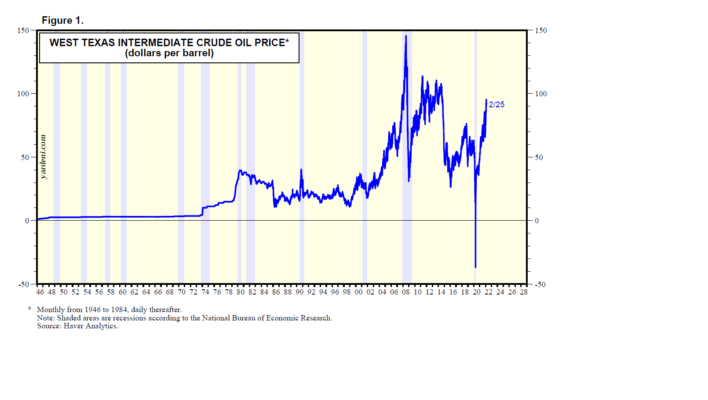

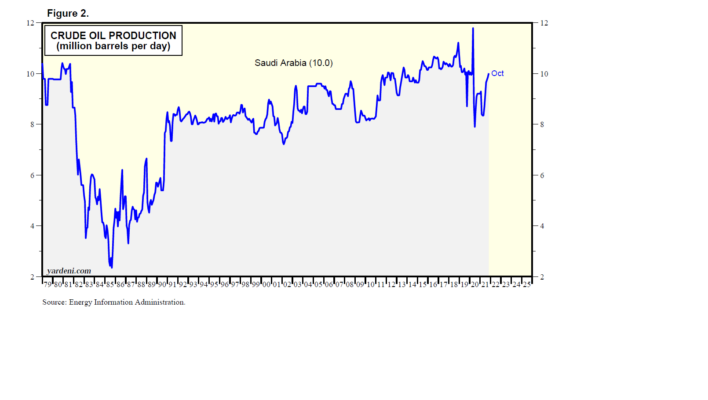

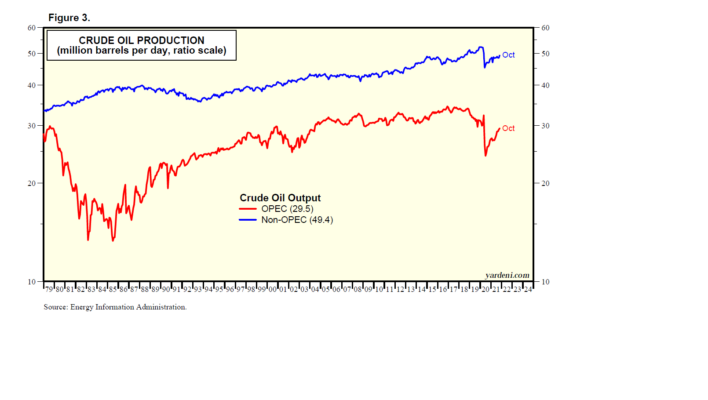

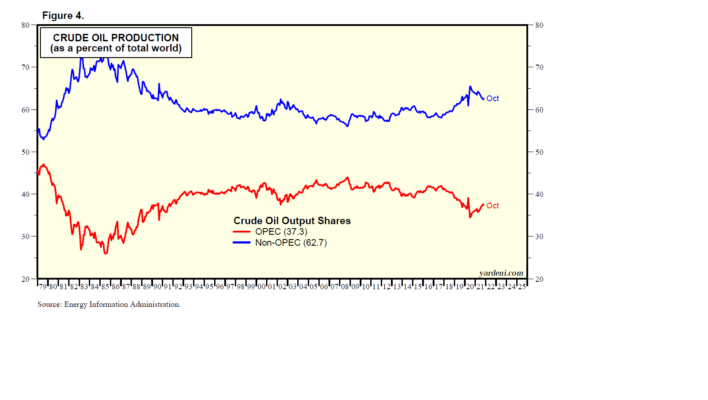

Lo que no sabía entonces sobre Reagan es que estaba preparando el escenario para el colapso de la Unión Soviética. Específicamente, estaba conspirando para causar un colapso en los precios del petróleo para reducir los ingresos de la Unión Soviética por las exportaciones de petróleo. Lo hizo apoyándose en Arabia Saudita para extraer más petróleo. El colapso de los precios de 1986 fue el resultado de una decisión de Arabia Saudita y algunos de sus vecinos de aumentar su participación en el mercado del petróleo (Fig. 1 y Fig. 2). Estos productores no estaban dispuestos a sufrir grandes pérdidas de ingresos como lo haría la Unión Soviética, porque las caídas de precios se compensaron con los aumentos de producción. La participación de la OPEP en la producción mundial de petróleo crudo aumentó del 30,6% a fines de 1985 al 37,4% a fines de 1989 (Fig. 3 y Fig. 4).

La Unión Soviética se derrumbó a fines de la década de 1980, como lo marca vívidamente la demolición del Muro de Berlín en noviembre de 1989.

Inflación II: El complot de Putin. Vladimir Putin asumió el poder cuando se convirtió en presidente de Rusia el 31 de diciembre de 1999. Desde entonces, ha estado conspirando para resucitar el imperio soviético. Expandió la industria de petróleo y gas de Rusia y encontró clientes listos para las exportaciones de energía de Rusia entre las principales naciones de Europa occidental. Como resultado, la Unión Europea (UE) es el mayor socio comercial de Rusia, representando el 37 % de su comercio mundial en 2020. Alrededor del 70 % de las exportaciones rusas de gas y la mitad de sus exportaciones de petróleo van a Europa. La UE recibe casi el 40 % de su gas y más de una cuarta parte de su petróleo de Rusia.

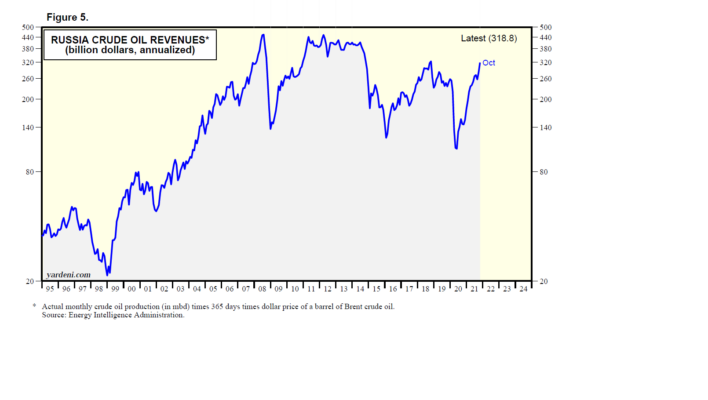

El precio del petróleo ha sido relativamente alto durante los últimos 20 años. El resultado ha sido que Putin y sus compinches se han vuelto extraordinariamente ricos vendiendo petróleo, gas y minerales de Rusia al resto del mundo. Durante los últimos 20 años, solo los ingresos petroleros de Rusia han promediado $240 mil millones por año (Fig. 5). Eso proporcionó muchos ingresos para reconstruir el ejército de Rusia.

El complot de Putin para reconstruir la Unión Soviética ahora es evidente en su invasión de Ucrania el 24 de febrero. Ese fue un día de horrible y el comienzo de otra Guerra Fría entre Rusia y Occidente.

Inflación III: La desaparición de la Unión Soviética y el final de la Guerra Fría resultaron ser periodos muy desinflacionarios.

En ese momento, los pesimistas advirtieron que la mayor demanda de consumo de todas aquellas personas que habían sido liberadas del comunismo conduciría a una mayor inflación. Eso significaría tasas de interés más altas, especialmente porque no habría suficiente capital para financiar las necesidades de todos los ex socialistas. no estuve de acuerdo a principios de la década de 1990, escribí que el final de la Guerra Fría eliminó la mayor barrera comercial de la historia y que un comercio más libre conduciría a una mayor prosperidad mundial y una inflación baja.

Ahora que la Guerra Fría está regresando, ¿marcará el 24 de febrero el comienzo de la Gran Inflación 2.0, comparable a lo que sucedió desde mediados de la década de 1960 hasta finales de la década de 1980? La Gran Inflación 1.0 se produjo durante lo peor de la Primera Guerra Fría con un excesivo estímulo fiscal y monetario, políticas peligrosas (por ejemplo, políticas de “armas y mantequilla” durante la guerra de Vietnam), muchas tensiones geopolíticas que incluyen un par de shocks en los precios del petróleo y una espiral perversa de salarios y precios que se vio exacerbada por un colapso en el crecimiento de la productividad.

Para responder a esta pregunta, debemos revisar las «4D». Estas son cuatro fuerzas muy poderosas de deflación: Distensión, Disrupción, Demografía y Deuda. Explican por qué la desinflación persistió desde principios de la década de 1990 hasta 2021, es decir, entre la Primera Guerra Fría y la Segunda Guerra Fría, y por qué la inflación podría ser más persistente durante la Segunda Guerra Fría:

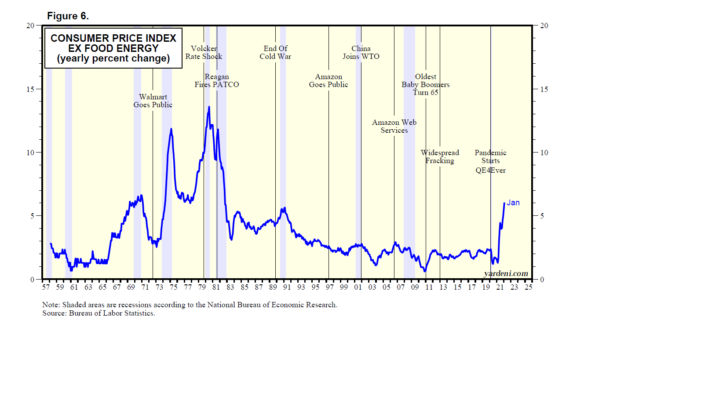

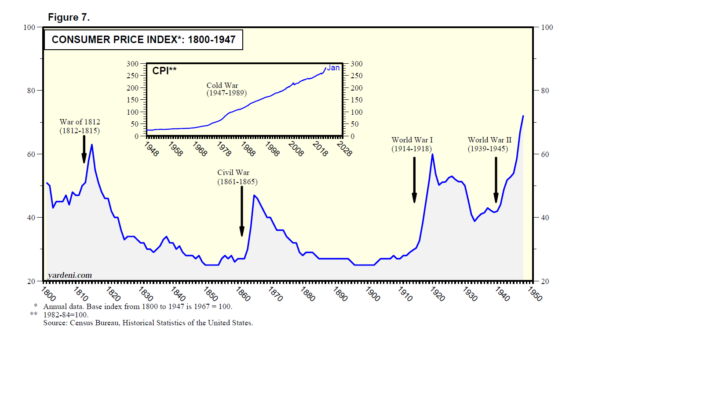

(1) Distensión. La distensión (también conocida como «globalización») ocurre después de las guerras. Dichos períodos de tiempos de paz conducen a la globalización con un comercio más libre, lo que significa mercados globales más competitivos para mano de obra, capital, bienes y servicios. El último período de distensión comenzó cuando terminó la Guerra Fría en 1989 (Fig. 6). Ha habido muchos períodos previos de distensión después de las guerras. La globalización resultante resultó en deflación, junto con una creciente y proliferante prosperidad. La historia muestra que los precios tienden a subir rápidamente durante tiempos de guerra y luego bajan durante tiempos de paz. La guerra es inflacionaria; la paz es deflacionaria. Podemos ver claramente este fenómeno en el IPC de EE. UU., que está disponible desde 1800 de forma anual. Se disparó bruscamente durante la Guerra de 1812, la Guerra Civil, la Primera Guerra Mundial y la Segunda Guerra Mundial hasta el final de la Guerra Fría (Fig. 7).

Desde el final de la Guerra Fría, la desinflación ha prevalecido sobre la deflación como resultado de las políticas monetarias laxas de los principales bancos centrales. Esa fiesta puede haber terminado ya que las heladas relaciones entre las naciones occidentales y China y Rusia se están convirtiendo en la Guerra Fría 2.0. La menor competencia global, la escasez de mano de obra barata en todo el mundo y las cadenas de suministro interrumpidas están pesando sobre la oferta agregada global, mientras que las políticas fiscales y monetarias excesivamente estimulantes están impulsando la demanda agregada. El resultado es una inflación creciente.

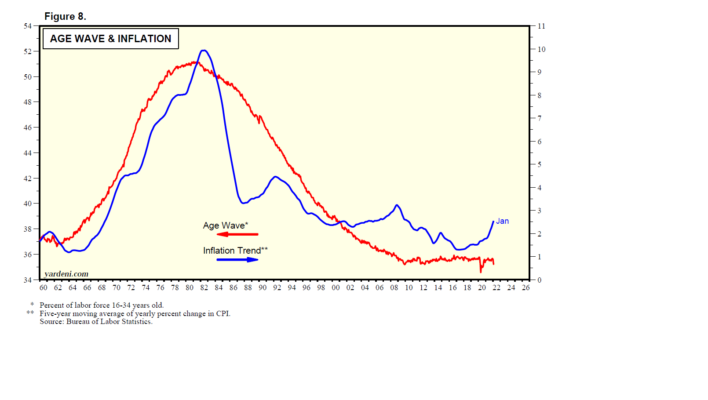

(2) Demografía. Los perfiles demográficos se están volviendo cada vez más geriátricos en todo el mundo. La gente vive más tiempo. Están teniendo menos hijos. Es probable que las economías con tendencias demográficas envejecidas crezcan más lentamente y tengan menos inflación. La economía de Japón ha estado a la vanguardia en la demostración de cómo una población que envejece rápidamente puede ser deflacionaria. Anteriormente observé una correlación interesante entre la ola de edad y la inflación en los EE. UU. La inflación aumentó durante las décadas de 1960 y 1970 cuando la fuerza laboral era relativamente joven gracias a la llegada de los Baby Boomers. La desinflación de los últimos 40 años estuvo asociada al envejecimiento de la fuerza laboral (Gráfico 8).

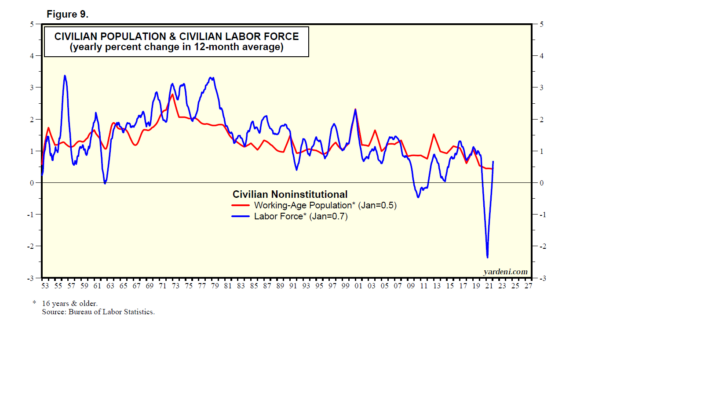

Hay un lado inflacionario en esta historia. La fuerza laboral ha envejecido porque la gente vive y trabaja más tiempo. Pero los Baby Boomers de mayor edad cumplen 76 años este año y se jubilan a un ritmo más rápido mientras apenas son reemplazados por nuevos participantes más jóvenes en la fuerza laboral. Como resultado, la fuerza laboral aumentó solo un 0,7 % a/a durante enero, ya que la población en edad de trabajar creció solo un 0,5 %, según el promedio móvil de 12 meses (Gráfico 9).

En otras palabras, la escasez de mano de obra es crónica porque está relacionada con un perfil demográfico cada vez más envejecido en los EE. UU. Eso está ejerciendo mucha presión alcista sobre los salarios. Las empresas están respondiendo a sus mayores costos laborales aumentando sus precios. Si el gasto de capital en auge de las empresas aumenta la productividad, como espero, entonces espero que esta espiral de salarios y precios no se salga de control como sucedió en la década de 1970.

(3) Interrupción. Afortunadamente, es difícil pensar en consecuencias inflacionarias negativas de un auge del gasto de capital impulsado por la tecnología destinado a impulsar la productividad. La disrupción tecnológica es inherentemente deflacionaria, si no deflacionaria. La única pregunta es si está ocurriendo lo suficientemente rápido como para desacelerar, si no detener, la espiral actual de salarios y precios. Si bien soy optimista, aún no hemos visto ninguna señal convincente de que esto esté sucediendo.

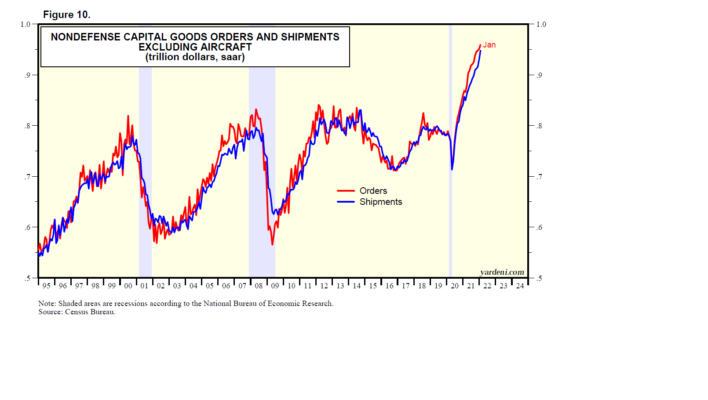

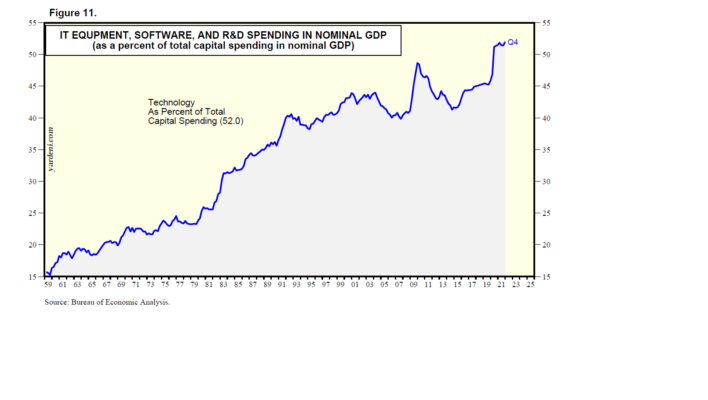

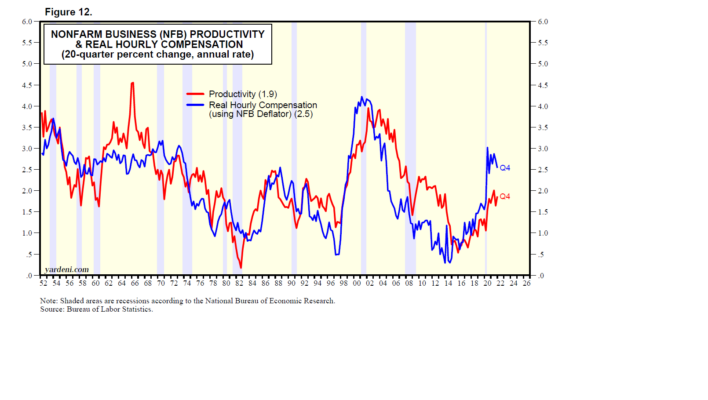

Por ahora, todo lo que puedo hacer es seguir observando que los pedidos de bienes de capital que no son de defensa, excluyendo aviones, se están disparando (Fig. 10). También puedo observar que la tecnología actualmente representa un récord del 52% del gasto de capital actual en dólares (Fig. 11). Y, por cierto, la tasa de crecimiento de la productividad, de hecho, se ha recuperado significativamente del 0,5 % a fines de 2015 al 1,9 % a fines de 2021, según el cambio porcentual de 20 trimestres a una tasa anual (Fig. 12).

(4) Deuda. En el pasado, las políticas fiscales y monetarias más laxas ayudaron a contrarrestar las fuerzas deflacionarias al estimular un mayor endeudamiento y gasto. Este enfoque para impulsar el crecimiento económico y contrarrestar la deflación se ha vuelto menos efectivo con el tiempo a medida que aumentan los índices de carga de la deuda. En algún momento, el dinero fácil puede volverse deflacionario cuando estimula más el endeudamiento de los productores de bienes y servicios (para expandir su capacidad) que de los consumidores.

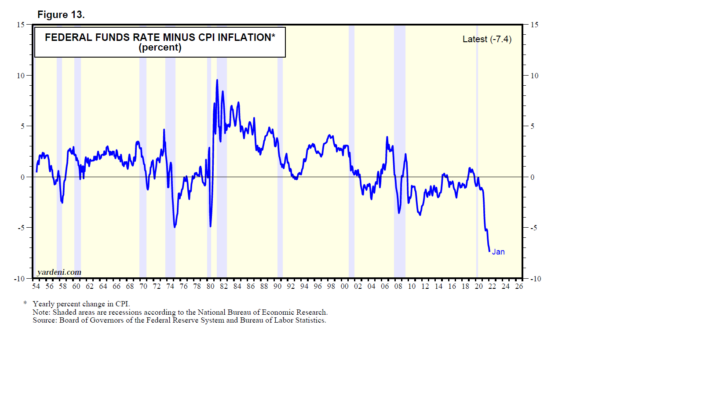

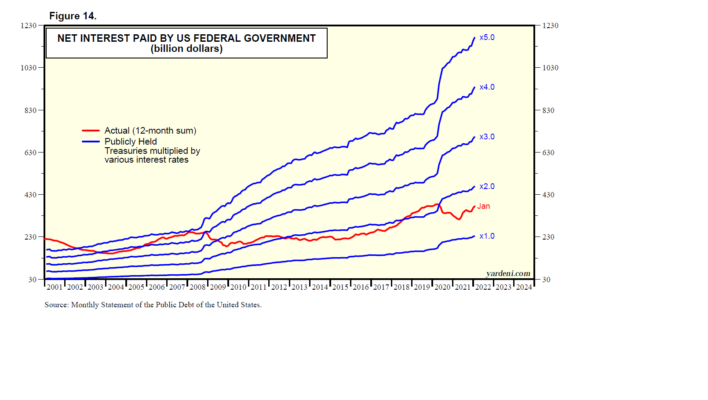

Sin embargo, la inflación puede seguir siendo un problema si los responsables de la política fiscal y monetaria optan por mantener las tasas de interés demasiado bajas en relación con la inflación en un esfuerzo por reducir la tasa de interés del gobierno. Es posible que ahora estemos en ese camino dado que la tasa real de fondos federales fue de -7.40% durante enero, la lectura más negativa registrada (Gráfico 13). El interés neto pagado por el gobierno federal fue de $376 mil millones a tasa anual durante enero (Fig. 14). Esto es lo que habría sido ese número con varias tasas de interés más altas: $ 470 mil millones (2,00%), $ 705 mil millones (3,00), $ 939 mil millones (4,00) y $ 1,174 mil millones (5,00).