Nunca he sido un gran admirador de la jerga financiera porque la mayoría de las veces se usa para impresionar a las personas en lugar de ayudarlas a entender de lo que estás hablando.

Aquí hay una parte de la jerga que nunca tuvo mucho sentido para mí: valor justo.

Nuestro valor razonable del S&P 500 es 4357 basado en bla, bla, bla.

Justo ¿en relación con qué? ¿Información histórica? ¿Otros mercados? ¿Ganancias? ¿Ventas? ¿Flujo de caja libre? ¿Tasas de interés? ¿Precios de las entradas para conciertos de Taylor Swift?

El problema de tratar de precisar el valor razonable es que hay tantas medidas de valoración diferentes para elegir.

Valoraciones históricas. Robert Shiller tiene datos de la relación CAPE que se remontan a 1871:

El CAPE actual con casi 30x de ganancias ajustadas a la inflación en los últimos 10 años ciertamente parece alto en relación con el promedio de 17,4x si nos remontamos a cuando Ulysses S. Grant era presidente.

Pero no es mucho más alto que el promedio de 27x que hemos visto este siglo.

Cada promedio está sesgado a su manera. Las valoraciones han estado en el lado alto de la historia en las últimas décadas, mientras que antes de que tuviéramos automóviles o computadoras personales eran mucho más bajas.

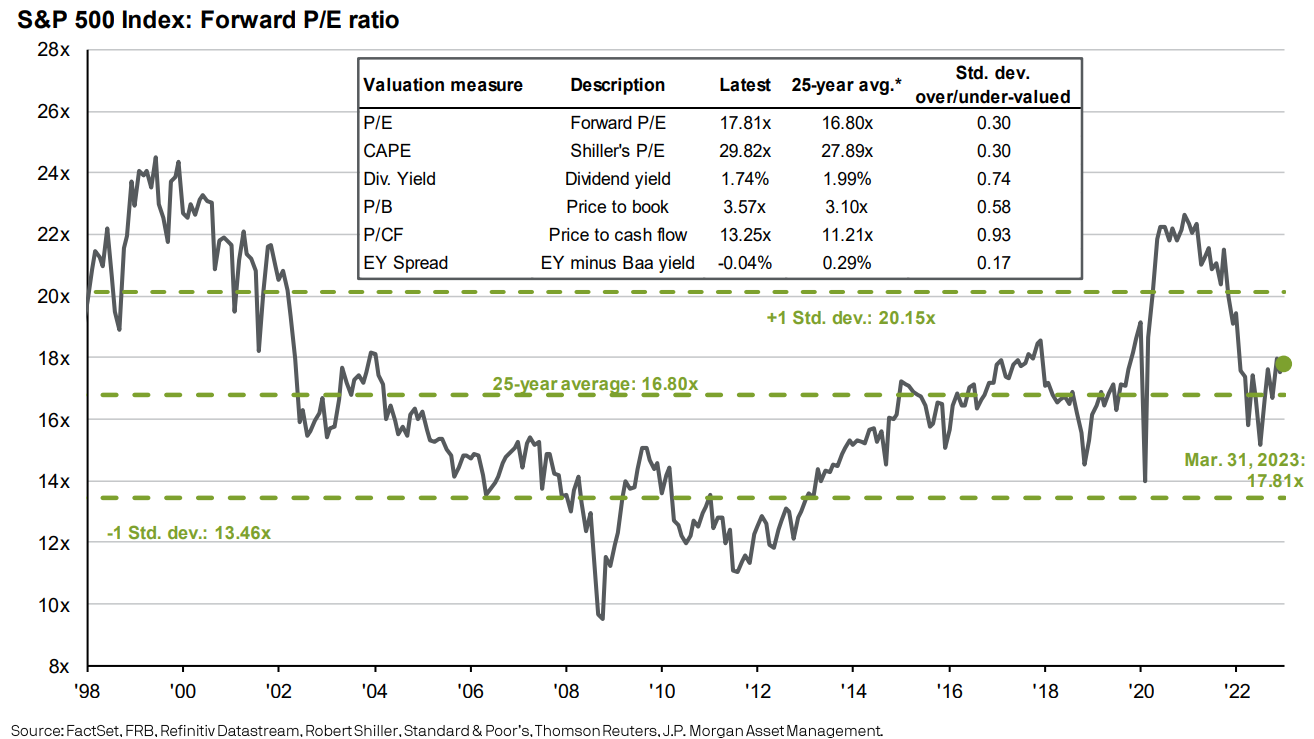

Valoraciones relativas a la historia reciente. JP Morgan tiene un gráfico que analiza las valoraciones en el mercado de valores de EE. UU. usando un montón de medidas diferentes: ganancias, CAPE, rendimiento de dividendos, precio-valor contable, precio-flujo de caja y el diferencial entre el rendimiento de las ganancias y los bonos corporativos:

Las cosas parecen un poco «elevadas» en relación a los últimos 25 años, pero más o menos en línea con los promedios.

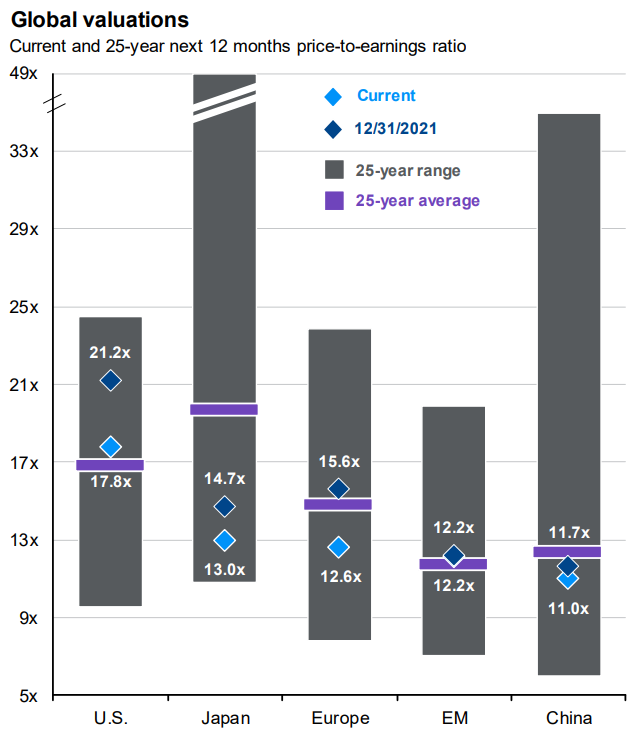

JP Morgan también tiene una comparación de valoraciones globales en los últimos 25 años:

Parece que está en la media en los EE. UU., China y los mercados emergentes y relativamente bajo en Japón y Europa.

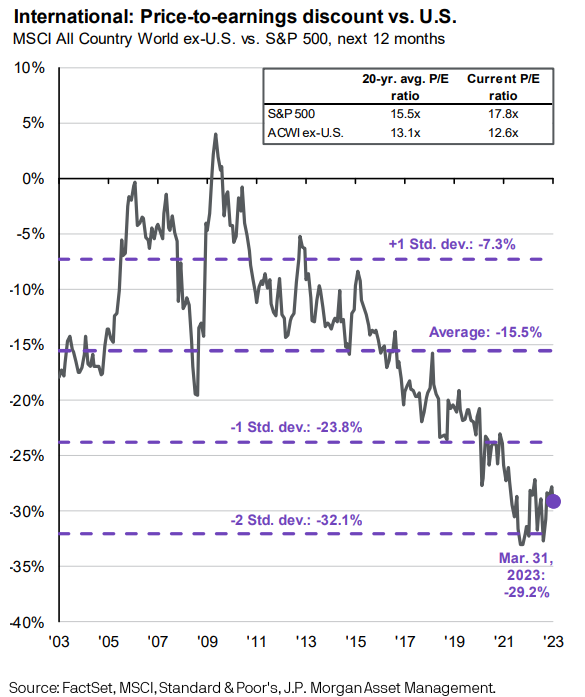

También podemos ver las valoraciones relativas entre las acciones extranjeras y las acciones estadounidenses:

Las acciones internacionales son baratas en comparación con las de Estados Unidos, pero ha sido así desde hace un tiempo.

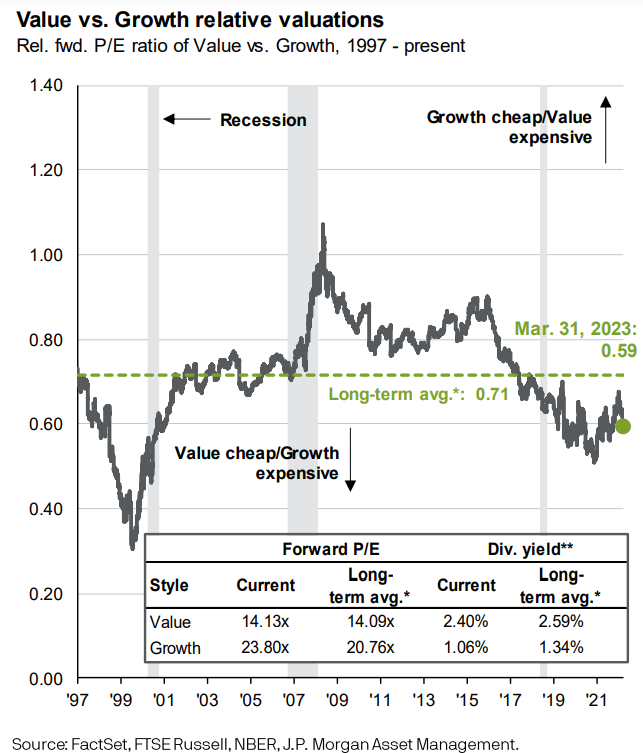

O qué tal crecimiento versus valor:

Las acciones de valor siempre son más baratas que las acciones de crecimiento, pero cada grupo no está demasiado lejos de las normas históricas.

Y dado que estamos analizando varias métricas de valoración, vale la pena señalar que hay todo tipo de formas diferentes de ver el «valor» y el «crecimiento» cuando se trata de acciones.

¿Confundido todavía?

Avancemos.

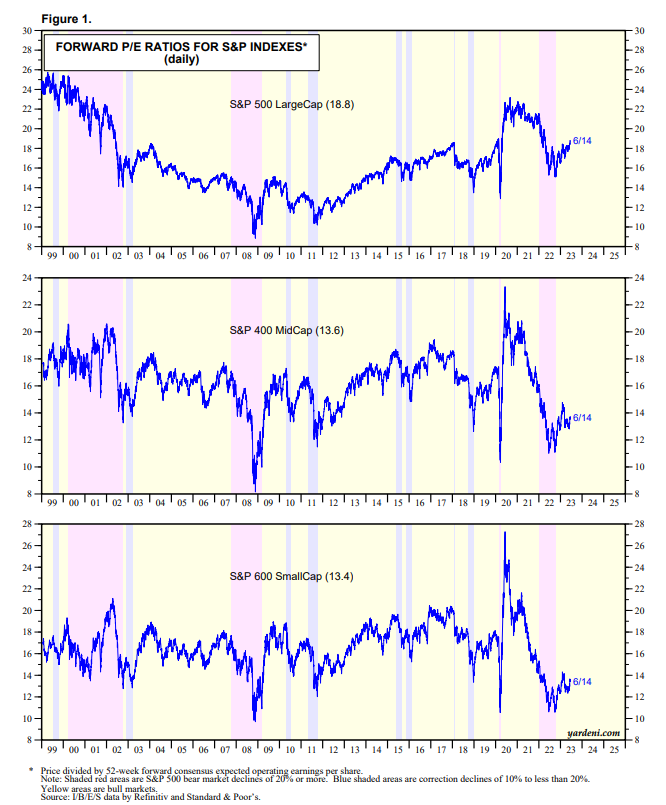

Valoraciones prospectivas. Yardeni Research también tiene métricas de valoración para empresas de media y pequeña capitalización que se remontan a 1999:

Con base en las relaciones P/E a futuro que tienen en cuenta las estimaciones de ganancias, las corporaciones pequeñas y medianas parecen mucho más baratas en relación con su propio historial que las acciones de gran capitalización en este momento.

Tasaciones ajustadas. También hay varias formas de ajustar las valoraciones actuales.

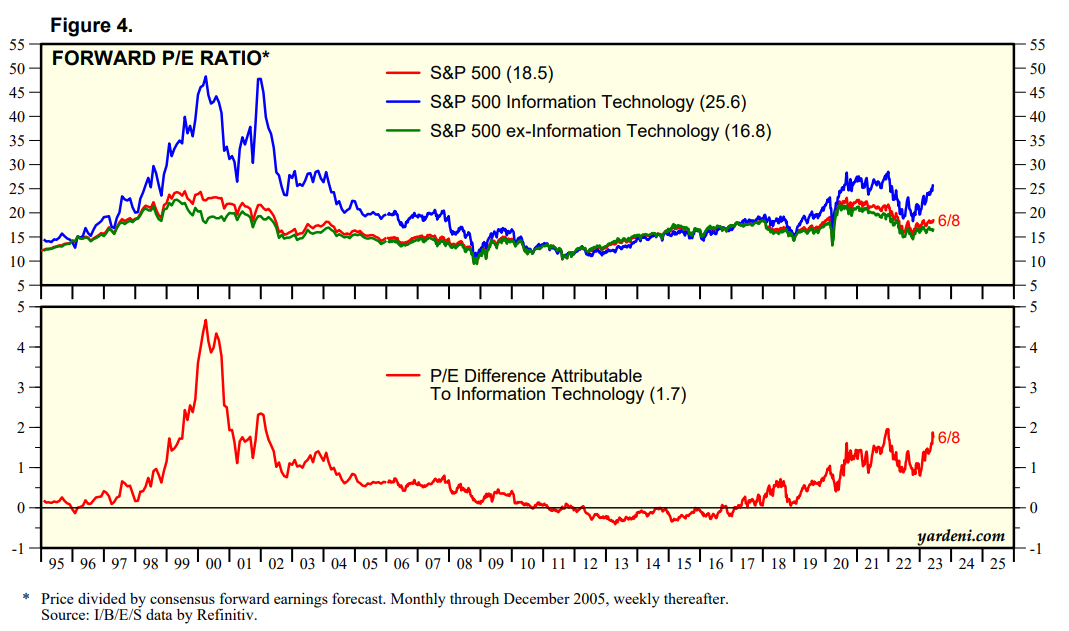

Mucha gente asume que las acciones tecnológicas merecen un múltiplo superior al del mercado porque son más eficientes, requieren menos empleados y tienen márgenes más altos que las empresas del pasado que requieren más capital.

Yardeni desglosa los índices P/U adelantados por S&P 500, las acciones tecnológicas en el S&P y el S&P ex-tech:

Si se quitan las valoraciones del mercado de valores del sector tecnológico, no se ven tan mal.

Supongo que depende de cómo te sientas acerca de si las acciones tecnológicas merecen una prima o no. Tiene sentido para mí en este momento, pero no tengo idea de cuál debería ser esa prima o cuánto debería durar.

Pero se puede argumentar que el resto del mercado parece bastante barato si se eliminan los nombres tecnológicos relativamente caros.

Valoraciones relativas. Esta es la primera vez en casi dos décadas que los bonos han hecho que las acciones compitan por su dinero en términos de rendimiento.

Las letras del Tesoro, los bonos municipales y los bonos corporativos ahora rinden más del 5%. Esa es una tasa crítica mucho más alta que los rendimientos a los que los inversores estaban acostumbrados a ver en la década de 2010 y los primeros años de la pandemia.

La inversa de la relación P/U a plazo de 18,8x nos daría un rendimiento de las ganancias en el S&P 500 de 5,3%. El rendimiento de las ganancias es mayor para las medianas capitalizaciones (7,4 %) y las pequeñas capitalizaciones (7,5 %).

No estoy sugiriendo que los rendimientos de las ganancias puedan predecir con precisión los rendimientos futuros. no pueden

Pero la diferencia entre lo que puede ganar con los bonos y lo que puede ganar con las acciones se ha reducido considerablemente en los últimos 15 meses más o menos.

Y los rendimientos esperados de los bonos son mucho más fáciles de pronosticar que los rendimientos esperados de las acciones. Los bonos son básicamente solo su rendimiento inicial. Bastante simple.

Hay tantos otros elementos involucrados en los rendimientos futuros del mercado de valores que van más allá de los fundamentos.

Podría darle el rendimiento de dividendos y la tasa de crecimiento de las ganancias futuras para el mercado de valores y aún sería casi imposible predecir cuáles serán los rendimientos, ya que nadie sabe cuánto están dispuestos a pagar los inversores por esas ganancias en el futuro.

La buena noticia es que no parece que el mercado de valores esté demasiado sobrevalorado en este momento. Algunos incluso argumentarían que estamos negociando al valor justo o cerca de él, pero no voy a decir eso porque no me gusta la frase.

A nadie le importa el rendimiento de los bonos del 5% cuando el mercado de valores está subiendo dos dígitos. Pero sí creo que la perspectiva de que los rendimientos se mantengan altos durante más tiempo podría terminar siendo el mayor obstáculo para las acciones en el mediano plazo a partir de aquí.

La buena noticia para los inversores diversificados es que hemos pasado de uno de los peores años de la historia el año pasado a una situación bastante buena en lo que va del año.

El mercado de valores ha subido dos dígitos. Puede ganar un 5 % en activos de corta duración similares al efectivo.

Mi consejo es disfrutarlo mientras dure.

Michael y yo hablamos sobre las valoraciones del mercado de valores y más en el video de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.