![]()

Los factores de capital de rendimiento ajustados por beta son considerablemente más estables, lo que indica que las metodologías de construcción de factores pueden mejorarse más allá de la neutralidad del dólar y el tamaño. El efecto beta bajo a nivel de factores confirma la existencia de efectos estacionales y de impulso en la sección transversal de los rendimientos de los factores. En conjunto, estas ideas profundizan la comprensión del comportamiento de los factores y pueden ayudar al desarrollo de estrategias de inversión más sólidas basadas en factores.

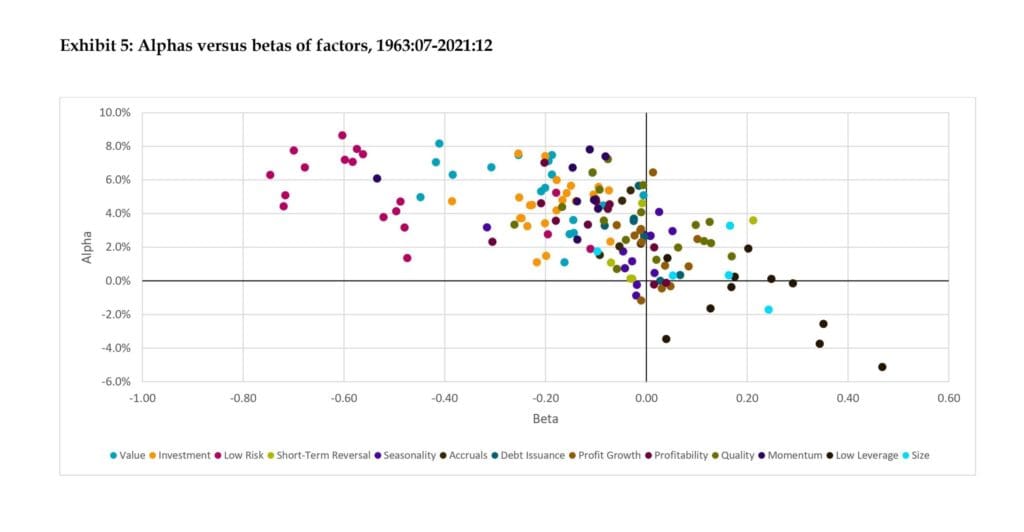

David Blitz de Robeco Quantitative Investments, en su artículo que revisamos, estudia la sección transversal de los rendimientos de los factores de capital utilizando la biblioteca de datos de Jensen, Kelly y Pedersen (2021). La mayoría de los más de 150 factores en su muestra muestran una prima positiva y una beta de mercado negativa a largo plazo. Los dos únicos temas con una beta positiva clara, a saber, bajo apalancamiento y tamaño, no tienen alfa después de controlar esta exposición beta. Los valores beta negativos de los factores restantes tienen implicaciones significativas para sus rendimientos no ajustados en diferentes condiciones del mercado, mostrando principalmente un mayor rendimiento durante los mercados bajistas. Esto indica que las ineficiencias de precios generalmente se acumulan durante los períodos alcistas, lo que lleva a rendimientos de los factores más débiles, mientras que tienden a corregirse durante los períodos bajistas, lo que resulta en beneficios sustanciales de los factores. Además, este hallazgo da luz al motivo de la decadencia en el rendimiento de los factores, lo que sugiere que casi la mitad de la caída en el rendimiento observado después de 2004 puede atribuirse a una disminución de los mercados bajistas durante ese período de tiempo. Además, los rendimientos ajustados de los factores, conocidos como alfas de los factores, no solo son más consistentes, sino también de mayor magnitud.

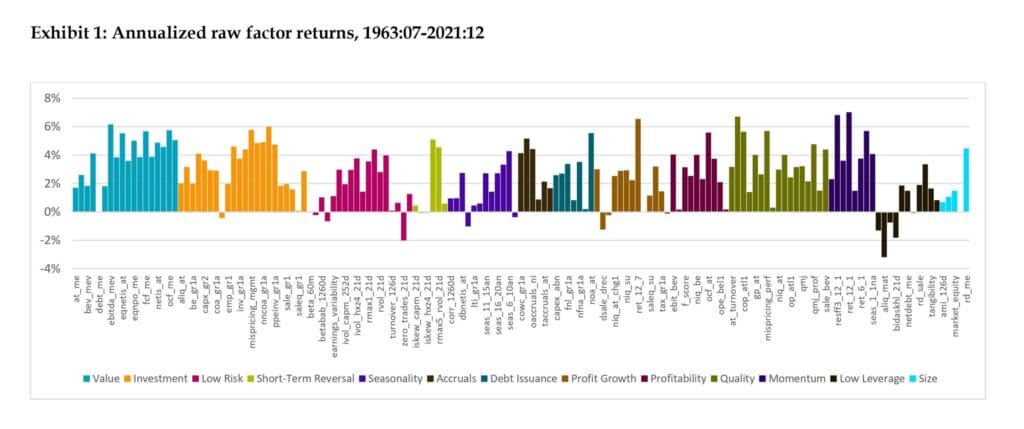

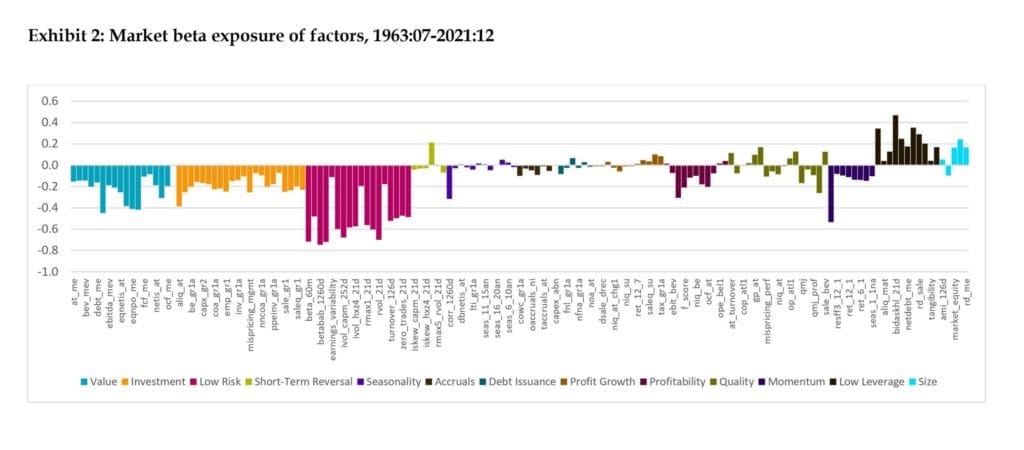

El apéndice 1 muestra que la mayoría de los factores ofrecen una prima positiva, lo que no es realmente sorprendente porque esta es una característica definitoria de los factores de precio. El apéndice 2 informa de la muestra beta completa de cada factor. El apéndice 4 muestra los alfas CAPM anualizados de los factores, donde solo ajustamos la exposición contemporánea al mercado por simplicidad. El apéndice 5 traza los alfas de todos los factores contra sus betas, lo que revela una fuerte relación inversa. Por último, el Anexo 20 ofrece una visión general de algunos de los principales hallazgos a nivel de temas de factores.

Te recomendamos que eches un vistazo a este artículo fácil de entender, pero completo, lleno de información. Con un resumen de 11 páginas fácil de digerir y un extenso apéndice de figuras, este es un artículo bastante agradable para obtener una visión general sobre alfas, betas e inversión de factores, con la mayoría de los datos recientes y reales. Los lectores más experimentados encontrarían los resultados de Quant Cycle de Blitz (2022), otro trabajo del autor, interesante y esclarecedor.

- Autores:David Blitz

- Título: La sección cruzada de los rendimientos de los factores

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4441376

Resumen:

Exploramos la sección transversal de los rendimientos de los factores utilizando una muestra de más de 150 factores de capital. La mayoría de los factores muestran una prima positiva y una beta de mercado negativa a largo plazo. Los temas de factores con una clara beta positiva, en particular bajo apalancamiento y tamaño, no tienen alfa después de controlar esta exposición beta. Los factores restantes generan la mayor parte de su rendimiento bruto en los mercados bajistas, lo que también explica la mitad de su decadencia en el período predominantemente alcista posterior a 2004. Los rendimientos del factor de ajuste beta producen alfas que no solo son más altos, sino también considerablemente más estables. También revisamos la cíclica del rendimiento de los factores, establecemos un efecto de baja beta a nivel de factores y confirmamos la existencia de efectos estacionales y de impulso en la sección transversal de los rendimientos de los factores. En conjunto, nuestros conocimientos sobre el comportamiento de los factores ayudan al desarrollo de estrategias de inversión basadas en factores más sólidas.

Y; como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del paper de investigación académica:

«Desde el descubrimiento del tamaño, el valor y los efectos del impulso en las décadas de 1980 y 1990, se han identificado cada vez más factores de precios en la literatura de precios de los activos. En los últimos años, el enfoque ha pasado de establecer otro factor a reflexionar sobre todo el «zoo» de factores que ya han surgido. Este documento se suma a esta nueva corriente de literatura al profundizar la comprensión general de la sección transversal de los rendimientos de los factores de capital. Mientras que los factores clásicos de fijación de precios de los activos de Fama y French (1993, 2015), como el tamaño (SMB), el valor (HML) y el impulso (WML), se entienden bien después de décadas de extensa investigación, se sabe mucho menos sobre los muchos otros factores en el zoológico. Estamos particularmente interesados en el rendimiento a largo plazo de los factores, sus características y comportamiento de riesgo, la ciclicidad de los rendimientos de los factores y el potencial de las estrategias de rotación de factores. Los conocimientos obtenidos pueden ayudar al diseño de estrategias de inversión basadas en factores más sólidas, ayudar a dar forma a la agenda para la futura investigación de factores y también pueden tener implicaciones para las metodologías de construcción de carteras de factores.

«[El] trabajo está relacionado con estudios recientes que han examinado preguntas como cuántos factores se necesitan realmente, la replicabilidad de los resultados reportados originalmente y la decadencia del rendimiento de los factores a lo largo del tiempo.»

«Las principales ideas de [el autor] se pueden resumir de la siguiente manera. La mayoría de los factores muestran una prima positiva, aunque algunos no pasan esta prueba básica. La mayoría de los factores también muestran una beta de mercado negativa a largo plazo, mientras que los dos únicos temas con una beta positiva clara, a saber, bajo apalancamiento y tamaño, no tienen alfa después de controlar esta exposición beta. El beta negativo de los factores restantes tiene importantes implicaciones para su rendimiento bruto en diferentes entornos de mercado, y la mayor parte del rendimiento se genera en los mercados bajistas. Esto sugiere que los precios erráticos generalmente se acumulan durante los mercados alcistas (lo que resulta en rendimientos de factores débiles) y tienden a corregirse en los mercados bajistas (lo que resulta en grandes beneficios de factores). Este resultado también arroja una nueva luz sobre la decadencia del rendimiento de los factores, ya que estimamos que aproximadamente la mitad de la decadencia después de 2004 se puede atribuir a una disminución de los mercados bajistas durante este período. Los alfas de los factores, es decir, sus rendimientos ajustados para la exposición ex post beta, no solo son más estables, sino también más altos. Nuestro estudio también profundiza en la información sobre la cíclica del rendimiento de los factores, establece un efecto beta bajo a nivel de factores y confirma la existencia de efectos estacionales y de impulso en la sección transversal de los rendimientos de los factores. En conjunto, nuestros hallazgos muestran qué tipo de factores son recompensados y cuáles no, cómo varía su rendimiento en diferentes entornos de mercado y cómo las estrategias de inversión se pueden construir sobre los propios factores.»

«Sobre la base de estas consideraciones, consideramos que la biblioteca de factores Jensen, Kelly y Pedersen (2021) es la más adecuada para los fines de este documento. Examinamos todos los factores de su biblioteca de datos de factores globales, que da un número total de 153 factores, clasificados en 13 temas utilizando técnicas de agrupación estadística. Nos centramos en el mercado de EE. UU. porque ofrece la historia más larga. Obtenemos series mensuales de rendimiento de cartera de arriba a menos de abajo construidas con la metodología de «valor máximo ponderado» recomendada por los autores. La ponderación de valores evita un peso excesivo de las acciones de microcapitalización, similar a la metodología Fama-francesa 2×3, mientras que el límite también garantiza que los resultados no estén dominados por un puñado de acciones de megacapitalización, sin inflar arbitrariamente el peso de las acciones de pequeña capitalización al 50 % como con el enfoque Fama-francés. El período de muestra es de julio de 1963 a diciembre de 2021, lo que proporciona cobertura para el 90 % de los factores al inicio, y cobertura completa desde 1971 en adelante.»

«Las betas negativas de capital de la mayoría de los factores, en particular los que realmente proporcionan alfa, sugieren que los rendimientos de los factores brutos pueden ser más altos en promedio en los mercados bajistas que en los mercados alcistas. Para probar esta conjetura, examinamos los rendimientos promedio de los factores brutos en estos dos entornos diferentes, utilizando la clasificación del mercado alcista frente al oso de Geertsema y Lu (2022), que siguen la metodología de Pagan y Sossounov (2003). Este método de clasificación primero identifica los picos y valles locales, y luego aplica reglas de censura, como la duración mínima requerida de un ciclo de toro/oso.»

«Nuestras ideas también arrojan una nueva perspectiva sobre la decadencia ampliamente documentada del rendimiento de los factores a lo largo del tiempo. En línea con estudios como McLean y Pontiff (2016), encontramos que el rendimiento promedio del factor en bruto es sustancialmente menor después de 2004 en comparación con antes de 2004. Sin embargo, el mercado estaba en un estado de mercado bajista el 27 % de las veces antes de 2004, en comparación con solo el 9 % de las veces después de 2004, lo que equivale a una diferencia de factor 3. El cambio total en el rendimiento de los factores después de 2004 se puede desglosar en el cambio en el rendimiento de los factores durante los mercados alcistas, el cambio en el rendimiento de los factores durante los mercados bajistas y el impacto del cambio en la frecuencia del mercado alcista frente al bajista».