Recuerdo una conferencia a la que asistí en 2010 o 2011, cuando la gente todavía estaba preocupada por la posibilidad de una recesión doble.

Uno de los presentadores era un quant, así que hubo muchos números en su presentación.

Mostró las valoraciones de una cartera de acciones / bonos estadounidenses 60/40. Su argumento era que las tasas eran tan bajas y las valoraciones de las acciones eran tan altas (utilizando el índice CAPE de Shiller) que los rendimientos esperados para una cartera 60/40 estaban en el percentil 95 de los malos resultados esperados.

La gente de la audiencia todavía estaba tan marcada por la Gran Crisis Financiera que nadie ni siquiera se opuso. Todo el mundo hizo una mueca, sacudió la cabeza y fue a buscar al gestor de fondos de cobertura más cercano en la siguiente pausa entre conferencia y conferencia.

Realmente sentimos que estábamos condenados a un entorno de bajo rendimiento durante los próximos años en la «nueva normalidad».

En cambio, esto sucedió:

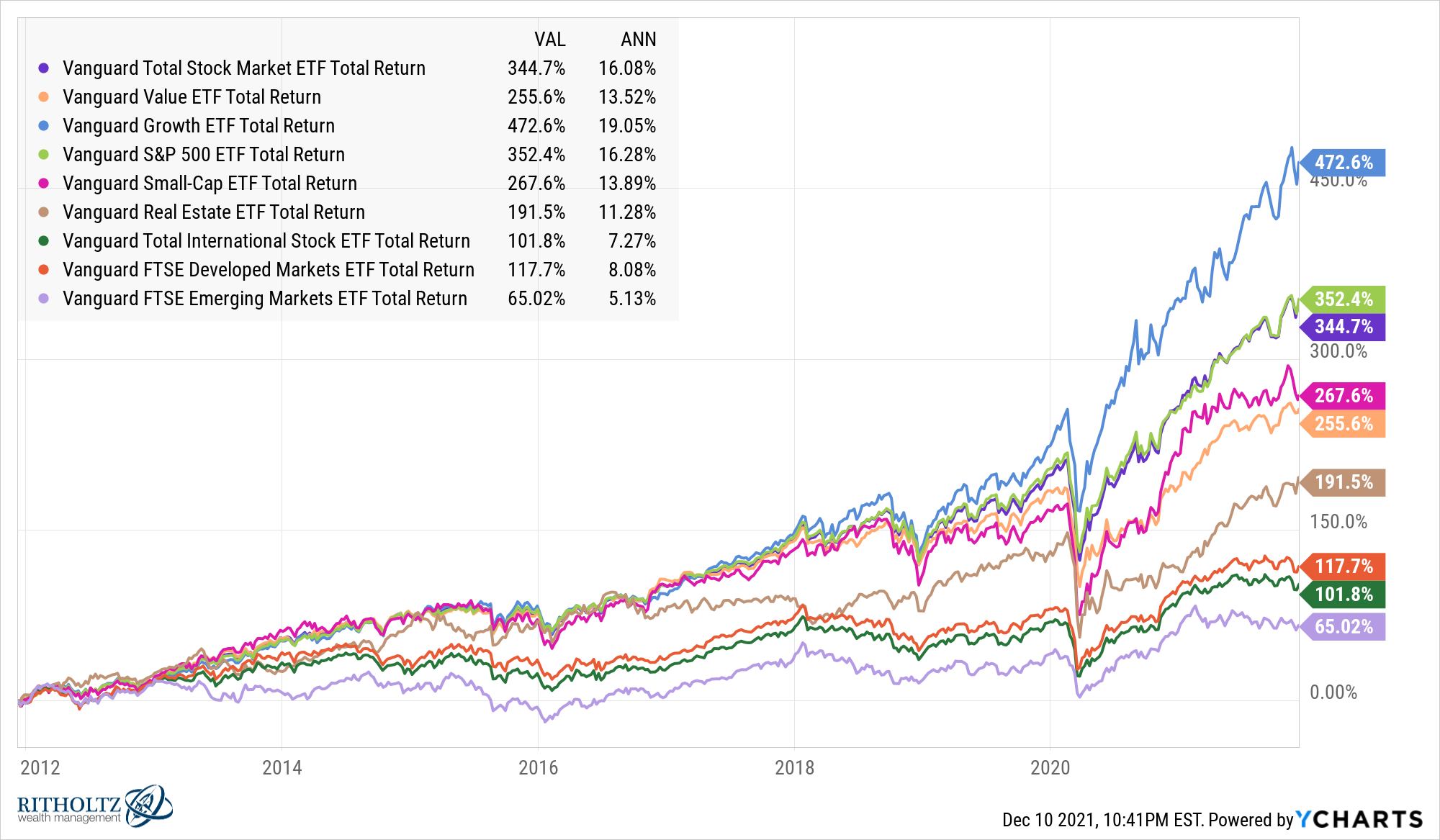

Mire esos rendimientos anuales durante los últimos 10 años.

El crecimiento de EE. UU. ha aumentado casi un 20% anual. El S&P 500 ha subido más del 16% anual. La pequeña capitalización ha subido casi un 14% anual. Los REIT aumentaron más del 11% anual. Todo el mundo ha estado bailando sobre la tumba de las acciones de valor durante años, sin embargo, han subido casi un 14% al año durante la última década.

Una cartera simple 60/40 de acciones y bonos estadounidenses ha aumentado alrededor del 11% anual durante los últimos 10 años.

Por supuesto, ha habido algunos rezagados.

Los mercados emergentes han tenido problemas sobre una base relativa, con solo un aumento del 5% anual. Las acciones internacionales han subido un 7-8% en los últimos 10 años, lo que no está mal hasta que las compare con las acciones estadounidenses.

Aún así, pocos inversores, profesionales o no, esperaban rendimientos tan buenos después de la crisis financiera.

En resumen, los mercados son difíciles de predecir.

Si bien este es siempre el caso, aún debe establecer expectativas para el futuro en función de alguna combinación de la situación actual, datos históricos del mercado y algunas conjeturas sobre el futuro.

Nadie es lo suficientemente bueno para alinear de manera confiable y precisa el pasado, el presente y el futuro de los mercados, pero este ejercicio puede ser útil desde una perspectiva de planificación financiera.

Todos deberían considerar una variedad de resultados cuando se trata de su cartera.

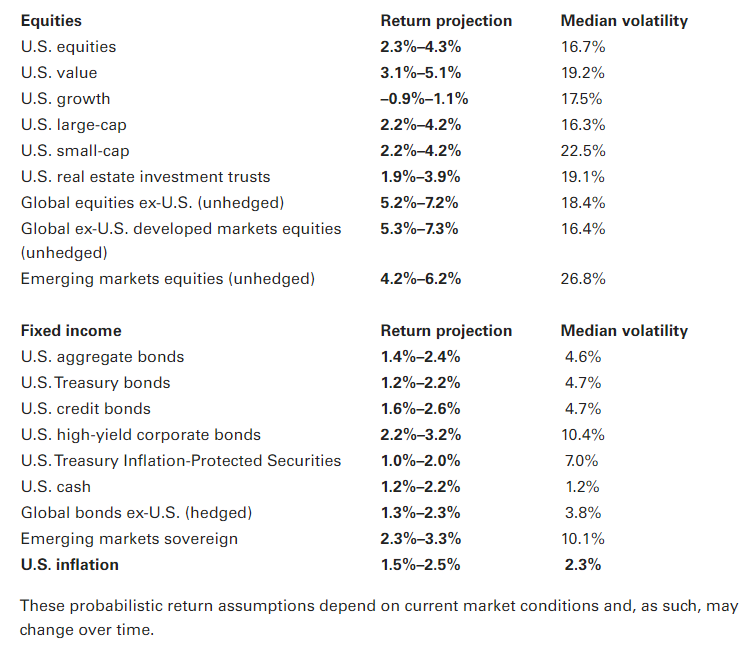

Vanguard publica regularmente los rendimientos esperados para varias clases de activos utilizando rangos en sus estimaciones. Estas son sus últimas proyecciones de rendimiento a 10 años:

No es bueno.

Con una tasa de inflación proyectada de alrededor del 2% anual, el rendimiento real estimado para las acciones estadounidenses está en algún lugar entre el rango de 0-2% real. Tienen acciones de crecimiento que se vuelven negativas después de la inflación durante la próxima década.

Las acciones internacionales parecen más atractivas en función de estas expectativas, lo que tiene sentido si se considera cuánto ha superado Estados Unidos.

Vanguard no puede predecir el futuro, pero no es que hayan sido bajistas con respecto a los rendimientos esperados durante la última década como otros proveedores de fondos. Han sido bastante constructivos sobre las expectativas de rentabilidad en este mercado alcista.

Estas expectativas de rentabilidad se basan en alguna combinación de rentabilidad por dividendo, crecimiento de las ganancias, valoraciones actuales y reversión a la media.

Esa última pieza del rompecabezas, la reversión a la media, es interesante a considerar.

Tome, por ejemplo, las acciones de crecimiento. Han subido un 19% anual durante 10 años consecutivos. Digamos que Vanguard tiene razón y el crecimiento de EE. UU. es del 0% nominalmente durante la próxima década.

Eso convertiría una ganancia anual del 19% durante 10 años en rendimientos anuales del 9% durante 20 años. Ahora las expectativas de rentabilidad de Vanguard tienen sentido considerando que es aproximadamente el promedio a largo plazo del mercado de valores a lo largo del tiempo.

Lo que hace que este esfuerzo sea tan difícil es que no tenemos ni idea de lo que depara el futuro para los mercados o el mundo en general.

Es mucho más fácil confiar en la reversión a la media si se puede esperar que el futuro se parezca al pasado. El mundo no funciona así.

Nadie en 2018 o 2019 predijo que una pandemia global haría que los gobiernos de todo el mundo gastaran billones de dólares, lo que resultaría en un crecimiento económico y una inflación mucho más altos.

Sería una tontería pensar que el mercado de valores de EE. UU. puede igualar los rendimientos del 16% anual durante los próximos 10 años. No está fuera del ámbito de las probabilidades (eso es básicamente lo que sucedió en la década de 1990 después de fuertes rendimientos en la década de 1980), pero ese no debería ser su escenario base.

No sé cuáles serán los rendimientos desde los niveles actuales. Pero estoy seguro de que las acciones serán volátiles. Tendrán correcciones. Y siguen siendo su mejor apuesta para superar la tasa de inflación a largo plazo.

Estuve en Nueva York la semana pasada y discutimos las expectativas de Vanguard y más en The Compound & Friends: