Uno de mis conjuntos de datos de mercado favoritos acaba de recibir su actualización anual.

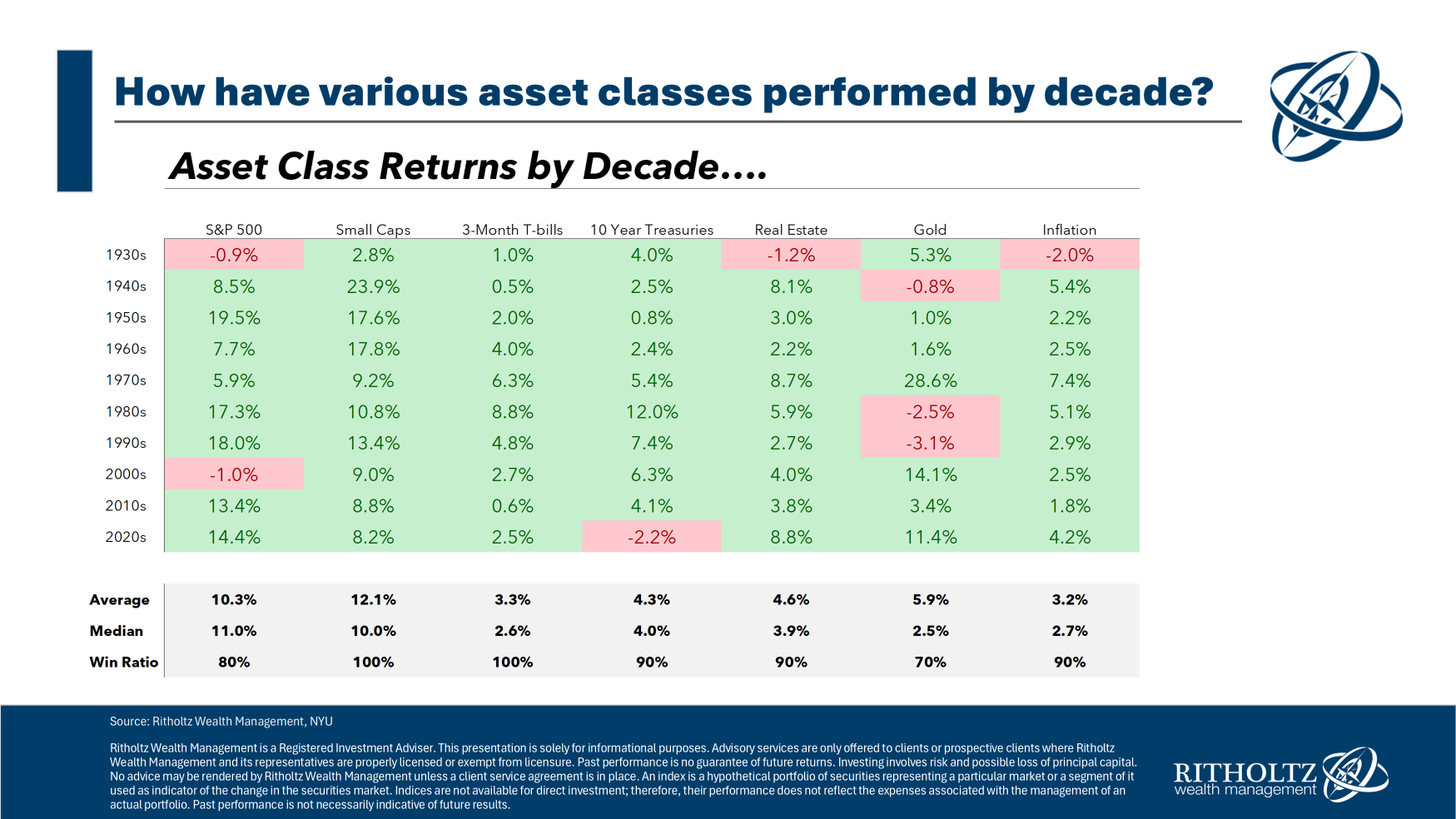

Aswath Damodaran de la Universidad de Nueva York publica una actualización anual de los rendimientos de las acciones (S&P 500), bonos del Tesoro a 10 años), efectivo (renta fija a 3 meses), bienes raíces, oro e inflación que se remontan a 1928.

Estos son los rendimientos a largo plazo para cada clase de activos de 1928 a 2024:

- Acciones +9,94 %

- Pequeña capitalización +11,74%

- Bonos +4,50 %

- Efectivo +3,31%

- Bienes raíces +4,23 %

- Oro +5,12%

La inflación promedió alrededor del 3% anual durante los últimos 97 años.

Aquí están los rendimientos anuales para cada uno ordenado por década a partir de la década de 1930 hasta finales de 2024:

Una cosa que destaca es la falta «rojo» en esta tabla. Hay unas cuantas décadas perdidas en las diversas clases de activos, pero son raras.

Los datos de las acciones de pequeña capitalización son interesantes porque superan a las acciones de gran capitalización por un amplio margen a largo plazo, pero estos datos requieren algo de contexto.

De 1940 a 1969, el S&P 500 subió más del 2,700 % en total, lo suficientemente bueno como para rendimientos anuales de casi el 12 % durante ese período de 30 años. Bastante bien. Pero las acciones de pequeña capitalización aumentaron un 22.000 % en total o alrededor del 20 % anual durante la misma ventana de 30 años.

El problema es que muchas de las acciones de ese grupo eran pequeñas microcaps que eran ilíquidas y caras de negociar en ese entonces. Desde 1970, las pequeñas capitalización han subido más del 10% por año, lo que está más o menos en línea con el S&P 500. Los datos son los datos, pero esta es una advertencia importante cuando se piensa en algo como la prima de pequeña capitalización.

No creo que inviertas en acciones de pequeña capitalización porque esperas una prima sobre las las acciones de gran capitalización.

Todo este conjunto de datos es una valla publicitaria para la diversificación. Los líderes y rezagados cambian de una década a otra. No hay constantes de un período al siguiente.

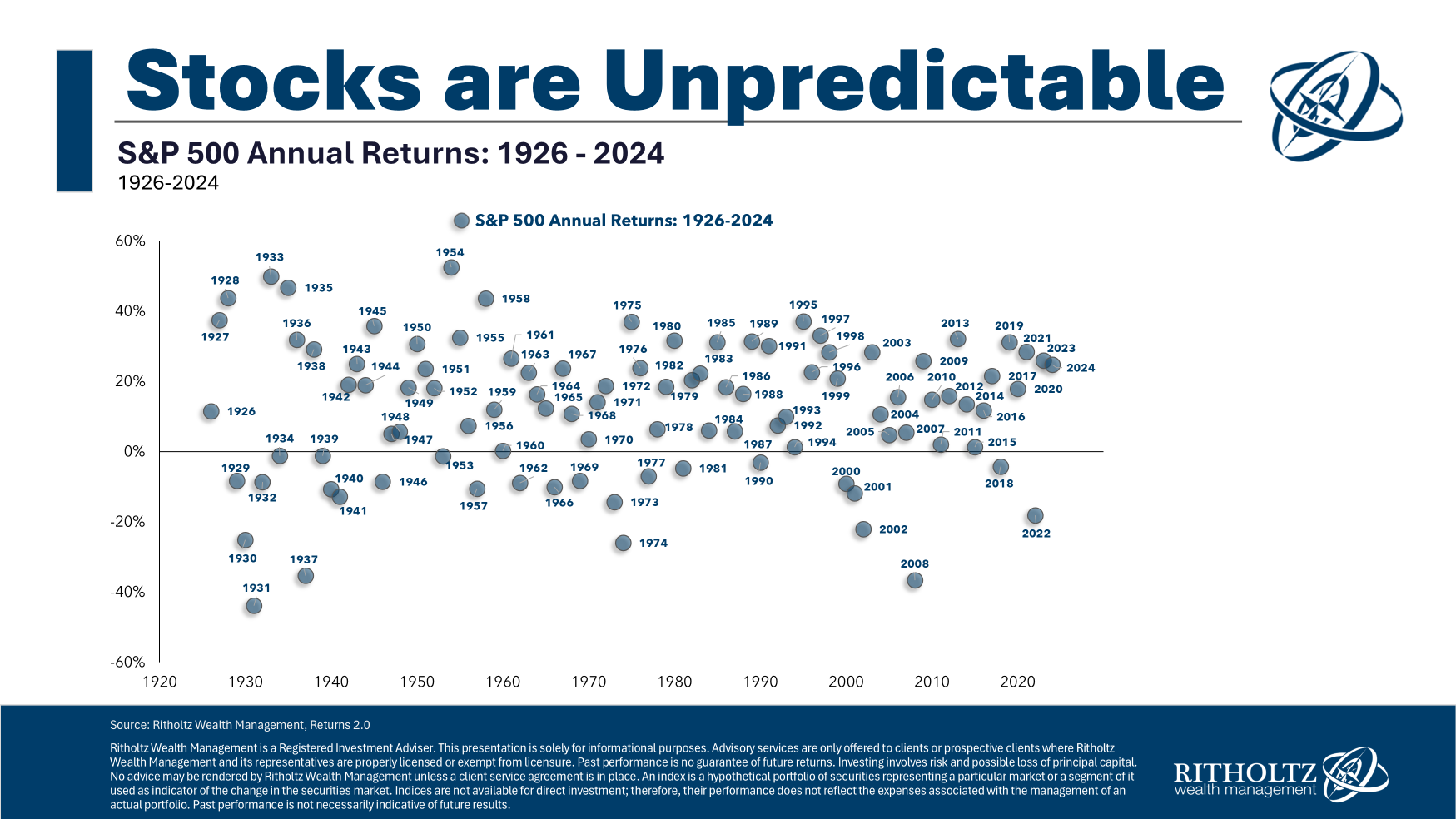

Estos ciclos nunca se ven iguales porque los mercados son impredecibles.

Solo mira mi gráfico de dispersión actualizado de los rendimientos anuales del mercado de valores:

Las rentabilidades están por todo el mapa.

Ahora, los números de rendimiento en años desde 2019 han sido relativamente similares, pero esa no es la norma. La norma es la aleatoriedad.

Lo interesante de estudiar la historia del mercado es que deja claro lo difícil que es predecir el futuro.