A finales de marzo de 2020, los impulsos en el interés de compra fueron impresionantes. A pesar de que la pandemia estaba en todo su apogeo, los inversores estaban volviendo a las acciones con una fuerza abrumadora.

Pero casi todos los técnicos se burlaron de estos impulsos como «no oficiales» porque no cumplían con algunas reglas arbitrarias, seleccionadas y demasiado optimizadas.

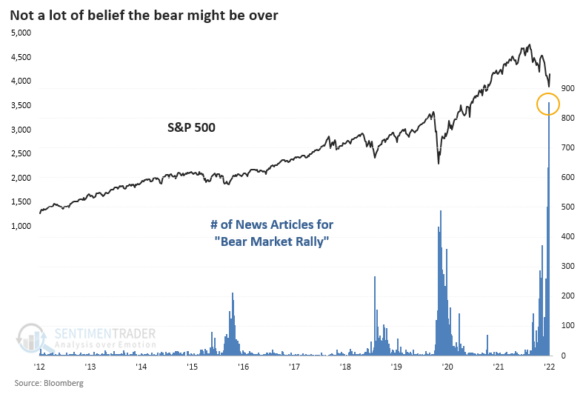

Pues bien. Está sucediendo de nuevo. Hay aún más escepticismo de que esto sea real. La cantidad de artículos que descartan las ganancias como otro «repunte dentro de un mercado bajista» es casi el doble del récord anterior de principios de abril de 2020.

En los tres días previos al feriado cambiario de la semana pasada, más del 80 % del volumen en la Bolsa de Nueva York fluyó hacia acciones en alza. Por lo general, no vemos este tipo de comportamiento durante los mercados bajistas… y sí generalmente al final de ellos.

De hecho, la única vez en 60 años en que hubo una racha más larga de este increíble interés de compra fue en octubre de 1982, durante la segunda fase del inicio de una de las tendencias alcistas más grandes de la historia.

Aún más importante. Este último impulso viene inmediatamente después de lo que había sido un mínimo de 52 semanas en el S&P 500. Un comportamiento similar se desencadenó solo otras tres veces. En todas las ocasiones se terminaron los mercados bajistas.