Esperamos una recesión en el crecimiento de los resultados empresariales del S&P 500 porque creemos que la economía ha estado en una recesión de crecimiento desde el comienzo de este año. Si el crecimiento económico es cercano a cero, las ganancias futuras del S&P 500 deberían ser planas. Ese parece haber sido el caso desde finales de junio. Pensemos en lo siguiente:

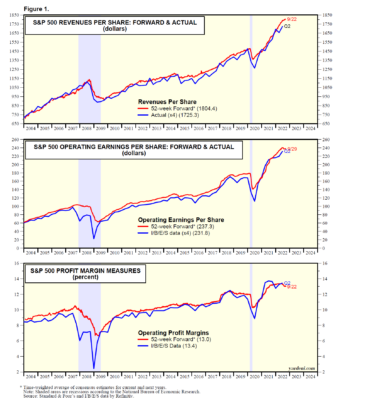

(1) Ingresos, margen de beneficio y ganancias. Curiosamente, hasta el momento, no hay indicios de una recesión en los ingresos por acción a plazo del S&P 500, que aumentaron a otro máximo histórico durante la semana del 22 de septiembre (Fig. 1). Esta serie semanal sigue de cerca los ingresos trimestrales reales por acción del S&P 500, que también alcanzaron un máximo histórico durante el segundo trimestre de 2022. Los ingresos están recibiendo un gran impulso debido al rápido aumento de los precios.

El margen de beneficio a plazo semanal del S&P 500, que sigue de cerca la serie trimestral comparable, alcanzó un máximo histórico del 13,4 % durante la semana del 9 de junio. Cayó a un mínimo de 14 meses de 13,0% durante la semana del 22 de septiembre. Las ganancias a plazo del S&P 500 alcanzaron un máximo de 239,93 dólares por acción durante la semana del 23 de junio. Ha sido relativamente plano desde entonces en alrededor de $237 por acción hasta la semana del 29 de septiembre.

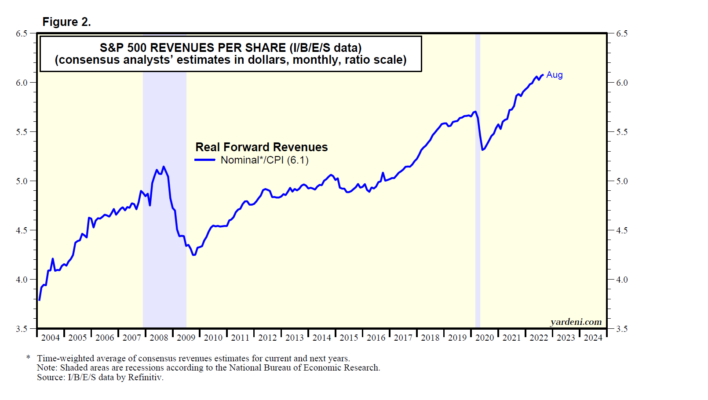

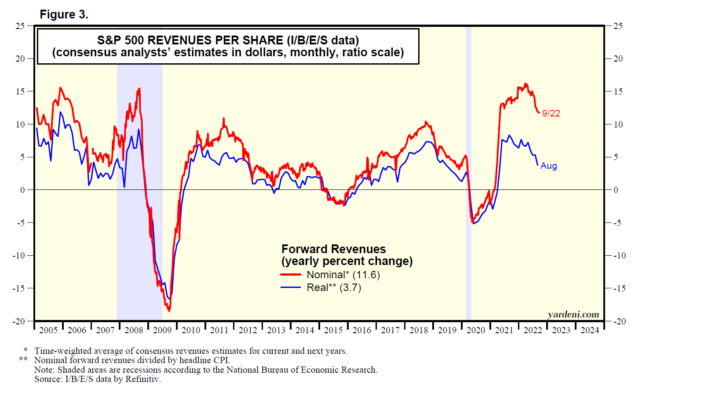

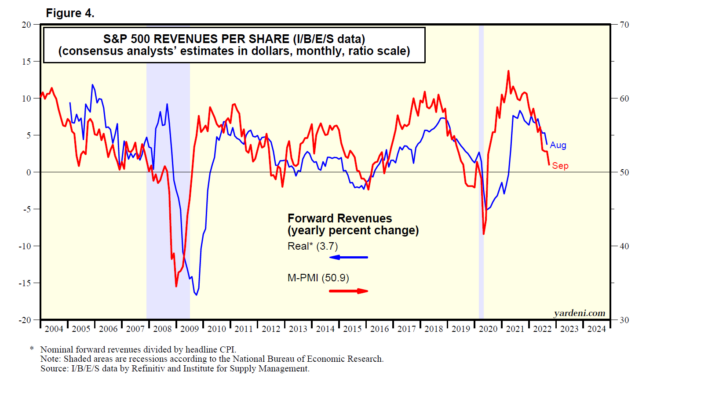

(2) Ingresos y ganancias ajustados por inflación. Incluso sobre una base ajustada por inflación, los ingresos mensuales a plazo del S&P 500 aumentaron a un nuevo récord durante agosto (Fig. 2). Si bien los ingresos a plazo nominales aumentaron un 11,6 % a/a, los ingresos a plazo reales aún aumentaron un 3,7 % (Fig. 3). Sin embargo, es probable que esta tasa de crecimiento se acerque a cero. Eso se debe a que está altamente correlacionado con el M-PMI nacional, que cayó a 50,9 durante septiembre, la lectura más baja desde mayo de 2020 (Fig. 4).

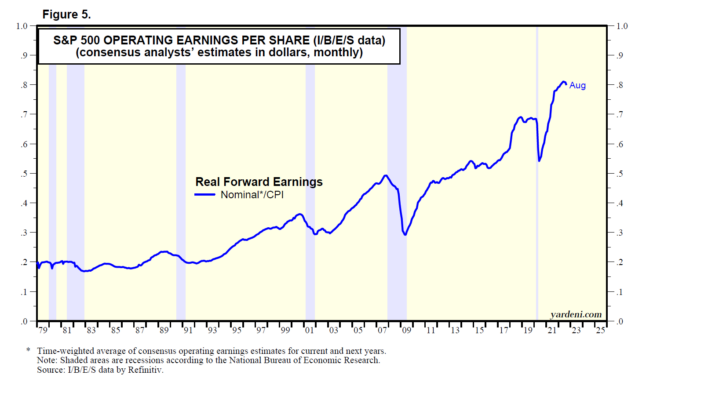

Sobre una base ajustada por inflación, las ganancias a plazo alcanzaron un máximo histórico durante mayo (Gráfico 5). Bajó un 1,5% hasta agosto. Esta serie tiende a ser un buen indicador coincidente del ciclo económico: si las ganancias futuras están alcanzando su punto máximo, eso podría ser una señal temprana de una recesión de aterrizaje forzoso inminente; si simplemente deja de subir, eso podría indicar una recesión del crecimiento. Esto último ha ocurrido durante las pasadas desaceleraciones de mitad de ciclo de la economía estadounidense, y creemos que está ocurriendo nuevamente.

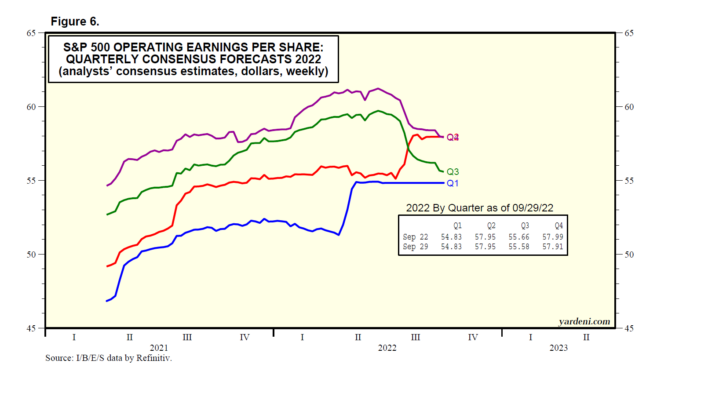

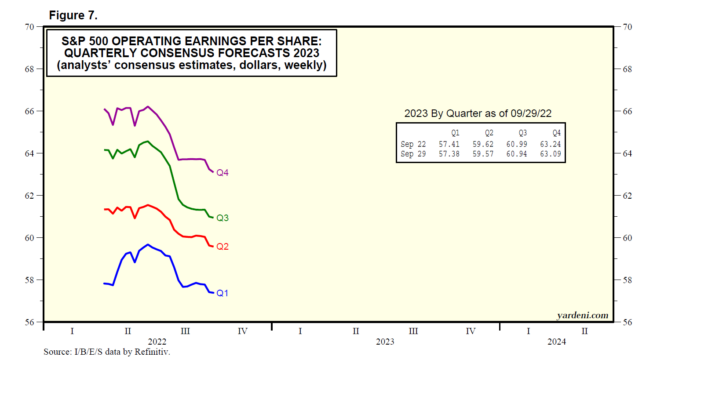

(3) Pronósticos de ganancias trimestrales y anuales de consenso. ¿Cómo puede ser que las ganancias futuras no estén cayendo junto con las expectativas de ganancias del consenso de los analistas para los dos últimos trimestres de este año y cada uno de los cuatro trimestres del siguiente (Fig. 6 y Fig. 7)? Cayeron durante la semana del 22 de septiembre en respuesta a la advertencia de FedEx sobre las fuerzas recesivas en los EE. UU. y en el extranjero. Bajaron durante la semana del 29 de septiembre.

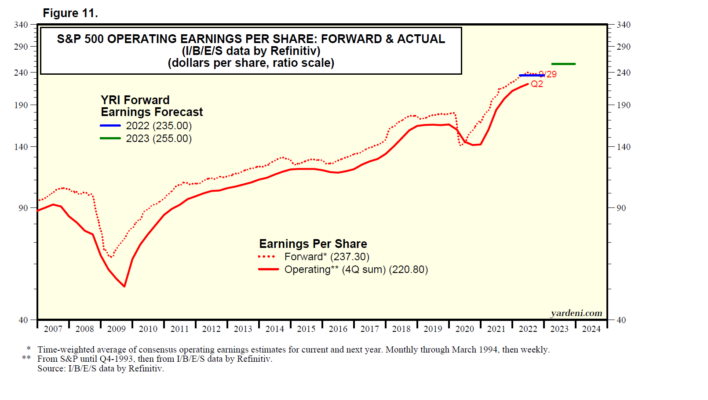

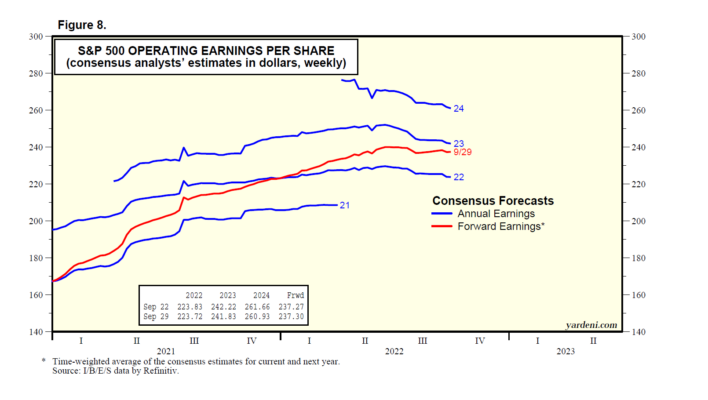

Por supuesto, las recientes revisiones a la baja en los próximos seis trimestres se reflejan en las estimaciones de ganancias de los analistas para 2022 y 2023 en $223,72 y $241,83 durante la semana del 29 de septiembre (Fig. 8). Las ganancias a plazo son el promedio ponderado en el tiempo de las dos y fueron de $237,30 esa semana. Está convergiendo hacia la estimación de 2023 a finales de este año y comenzará a dar peso a la estimación de 2024, que actualmente es de $260,93, a principios del próximo año.

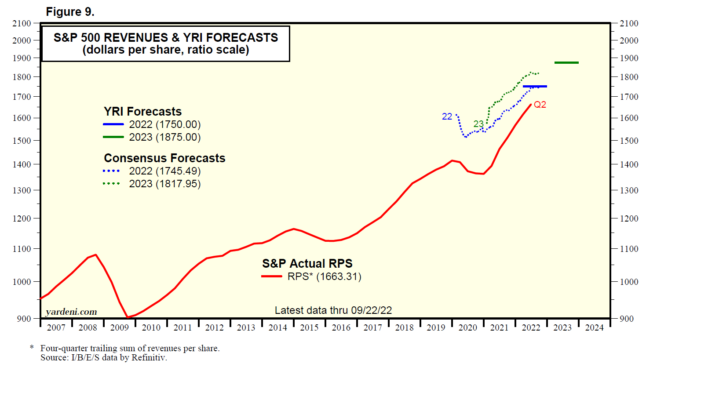

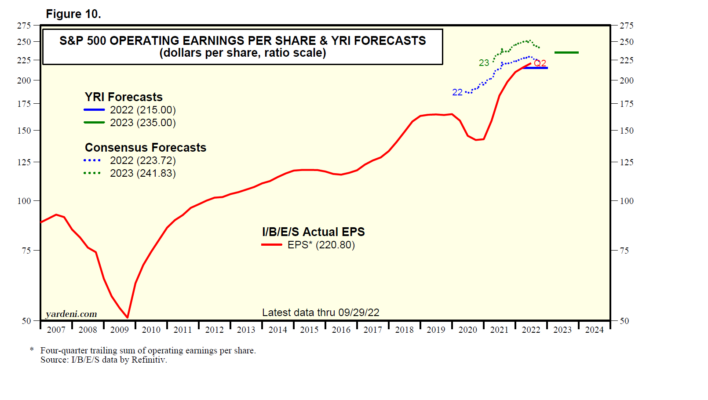

4) Nuestras previsiones y las de ellos. Esperamos que los ingresos por acción del S&P 500 aumenten a $1750 y $1875 este año y el próximo, un 11,6 % y un 7,1 % (Fig. 9). El consenso de los analistas subió a $1.745,49 y $1.817,95 durante la semana del 22 de septiembre. Por otro lado, esperamos que los analistas continúen reduciendo sus estimaciones de ganancias del S&P 500 a nuestras estimaciones de $215 y $235 para este año y el próximo (Fig. 10). Eso sería consistente con nuestra perspectiva plana para las ganancias futuras del S&P 500 (y las ganancias reales durante la segunda mitad de este año y la primera mitad del próximo año) (Gráfico 11).