![]()

El siguiente artículo es un breve resumen del trabajo de investigación Leveraging the Technical Competence of a Stock for the Purpose of Trading escrito por Rishabh Gupta. El autor hizo una pasantía en Quantpedia, investigando la relación patente-mercado (PTM) desarrollada por Jiaping Qiu, Kevin Tseng y Chao Zhang. La relación PTM utiliza información pública sobre el número y las fechas de las patentes asignadas a las empresas que cotizan en bolsa, calcula un valor de mercado esperado de las patentes e intenta predecir el rendimiento futuro de las acciones.

Descripción general de las patentes y su conexión con los mercados financieros

A medida que el énfasis de las empresas farmacéuticas y de tecnología líderes a nivel mundial se está desplazando hacia el conocimiento técnico, las empresas están invirtiendo fuertemente en investigación y desarrollo y están entrando en la era de los activos intangibles, que sirven como un elemento importante del valor de mercado de una empresa. Según la consultora Ocean Tomo, los activos intangibles representaron el 90% del valor de mercado del S&P 500 en 2020. El evento de concesión de una patente ha demostrado ser uno de los eventos más importantes para cualquier empresa que cotiza en bolsa. Por ejemplo, el precio de las acciones de Poolbeg Pharma, con sede en el Reino Unido, aumentó un 26 % en mayo de 2022 después de obtener dos patentes para el tratamiento de la influenza y para el tratamiento de infecciones por virus respiratorios. Se han realizado numerosos estudios sobre el uso de datos de patentes para el análisis financiero. Por ejemplo, Peter Neuhäusler et al. (2011) examinó el impacto de la tecnología y las patentes de una empresa en el valor de mercado de la empresa; Hamdi Ben Nasr et al. (2021) encontraron una correlación negativa entre el número de patentes (una gran muestra de empresas estadounidenses) y el riesgo de caída del precio de las acciones. Este ensayo hace un esfuerzo por tratar el tema de las patentes de una manera única. El enfoque principal es observar el comportamiento del precio de las acciones después de los días en que se otorga la patente y, como resultado, realizar una transacción.

El desarrollo de la relación patente-mercado (PTM)

Jiaping Qiu, Kevin Tseng y Chao Zhang propusieron una medida de «relación PTM» para calcular el valor de mercado de una empresa atribuible a sus patentes, en su trabajo de investigación «Premio de patente a mercado». Según los autores, tomar una posición larga en una cartera de tickers con una relación PTM alta y una posición corta en una cartera de tickers con una relación PTM baja da como resultado un rendimiento de capital mensual de 71 puntos básicos para una cartera de cobertura. Veamos qué tiene que decir el artículo de estudio con respecto a los métodos y conclusiones relacionados con las proporciones de PTM:

- PTM representa del 11% al 20% del valor de mercado de una empresa.

- Para demostrar que la relación PTM captura solo información distinta de las variables explicativas de rendimiento de capital (capitalización de mercado, eficiencia innovadora, etc.), los investigadores utilizaron la regresión transversal de Fama-MacBeth.

- Para investigar las implicaciones de precio de activos de una patente, los investigadores utilizaron el método generalizado de prueba de momento y se demostró que la relación PTM es un factor de riesgo de precio, lo que significa que es un factor que afecta el riesgo de precio de una acción (riesgo de que el valor de una seguridad disminuirá).

- Tanto las carteras de valor ponderado como las de igual ponderación muestran que las carteras con un alto índice PTM generan un exceso de rentabilidad.

- Empresas con mayor ratio PTM:

- son más flexibles a la hora de retrasar el ejercicio de su opción y son más resistentes a las recesiones económicas (según la teoría de las opciones reales),

- tienen un mayor RDME (gastos de investigación y desarrollo al valor de mercado del capital) y una mayor eficiencia innovadora (medida en base a citas de patentes como en Hirshleifer, Hsu y Li, 2013)

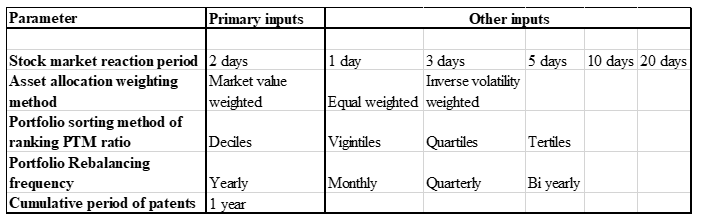

La motivación principal detrás de este documento/artículo fue realizar una prueba retrospectiva de la estrategia basada en la relación PTM y realizar pruebas de robustez probando varias combinaciones del universo de inversión. Se implementó el backtest:

- Sobre los datos financieros históricos para el período de enero de 2005 a mayo de 2022,

- Usando los últimos datos de patentes cubiertos hasta mayo de 2022,

- Con nuevas entradas en el análisis de escenarios como el cambio en el método de ponderación de la asignación de activos, el cambio en el período de reacción del mercado de valores alrededor de la fecha de concesión de la patente y el cambio en el período de reequilibrio,

- En los datos que nos brindarán la oportunidad de cubrir el nuevo período de crisis de la guerra entre Ucrania y Rusia, eso agrega el peor de los escenarios para las acciones y el mejor escenario para las materias primas como el petróleo y el gas.

Fuente de datos

El análisis se realizó en datos históricos de patentes extraídos de https://companyprofiles.justia.com/companies. Justia es un sitio web estadounidense especializado en la recuperación de información legal. Hay 166 tickers mencionados en el sitio web y son las acciones líquidas más negociadas con base en los EE. UU. Los datos están en forma de recuento de patentes concedidas a esas empresas.

Procesamiento y resultados del backtest

Hemos probado la estrategia en dos mitades de los datos anteriores, es decir, del 1 de enero de 2005 al 31 de diciembre de 2013 y del 1 de enero de 2013 al 31 de mayo de 2022, y también en el período completo desde 2005 hasta 2022. Hemos mantenido el inicio efectivo como $1.00,000. El universo de activos utilizado para el backtest consiste en las acciones del índice S&P 500 que están cubiertas por Justia.

Las reglas breves para el cálculo de la relación Patente-Mercado son:

En primer lugar, calcule el valor de mercado (MT) de las patentes recién concedidas de una empresa basándose en la reacción del mercado de valores en torno a las fechas de concesión de patentes para estimar el valor de mercado de las patentes: el valor de mercado (MT) de la patente recién concedida de una empresa es igual al cambio en capitalización de mercado (por encima del movimiento normal del mercado) durante los primeros dos días después de que se conceda la patente.

En segundo lugar, calcule recursivamente el valor de mercado acumulado de las patentes de la empresa CMPi,t para la empresa i en el año t. La relación patente-mercado (PTM) para la empresa i en el momento t es simplemente igual al CMP dividido por el valor de mercado (MV) de la empresa.

Finalmente, Jiaping Qiu, Kevin Tseng y Chao Zhang sugieren clasificar las acciones de acuerdo con sus índices PTM en carteras por decil, largo en el decil más alto y corto en el decil más bajo. La estrategia se pondera por valor y se reequilibra anualmente.

Aplicamos el siguiente método para la prueba de robustez, mezclando nuestras entradas en todo el proceso de prueba:

Cambiamos solo una de las entradas principales y mantuvimos las demás intactas. Supongamos que en la siguiente tabla, cuando probamos cambiando la frecuencia de reequilibrio de anual a mensual, mantendremos constantes las otras cuatro entradas principales.

Resultados

Después de realizar una prueba retrospectiva de la estrategia en dos conjuntos de datos independientes (2005-2013, 2013-2022), no encontramos simetría en el beneficio neto y el índice de Sharpe en ambos períodos. Los resultados fueron totalmente opuestos para ambos períodos en la mayoría de los escenarios, lo que no condujo a ninguna conclusión sólida del backtest.

Continuamos adelante para realizar las pruebas en todo el período y obtuvimos los siguientes resultados.

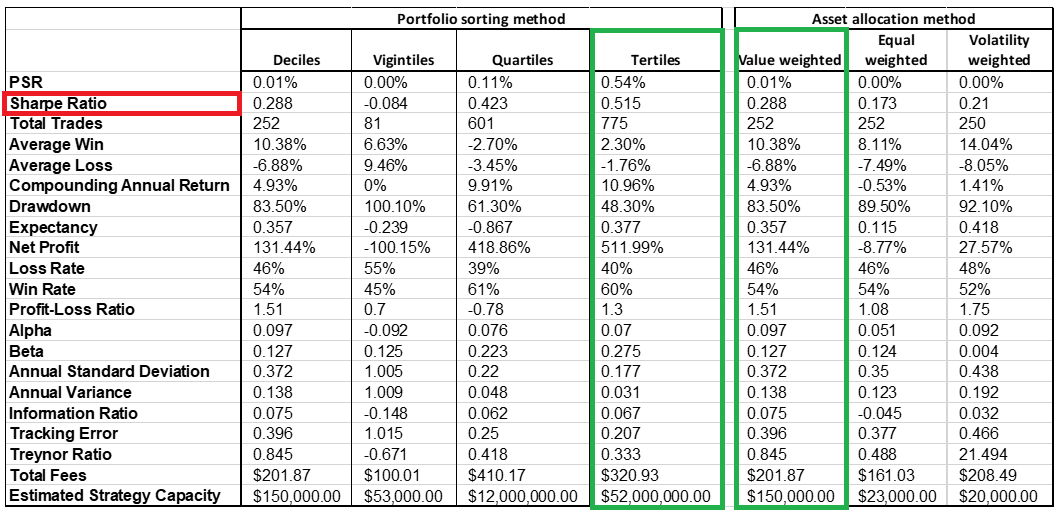

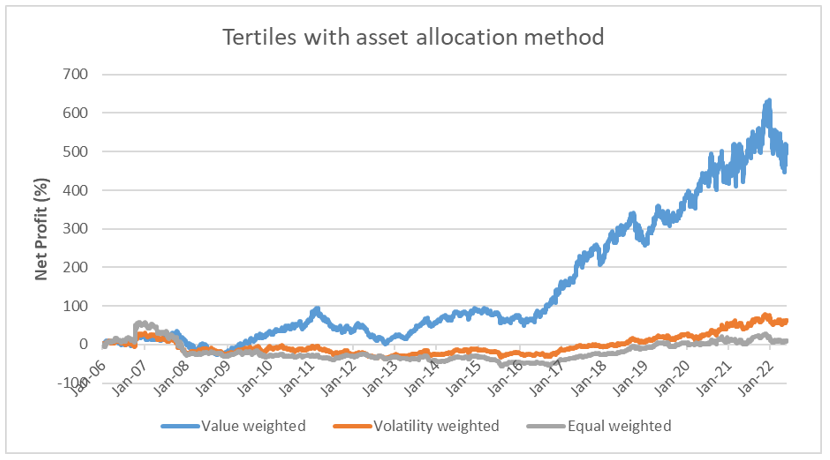

- La siguiente tabla muestra los resultados cuando cambiamos solo el método de clasificación de la cartera para clasificar la relación PTM y mantenemos constantes las otras entradas primarias, así como cuando cambiamos solo el método de ponderación de asignación de activos y mantenemos constantes las otras entradas primarias. Las versiones resaltadas en verde fueron las estrategias con mejor desempeño.

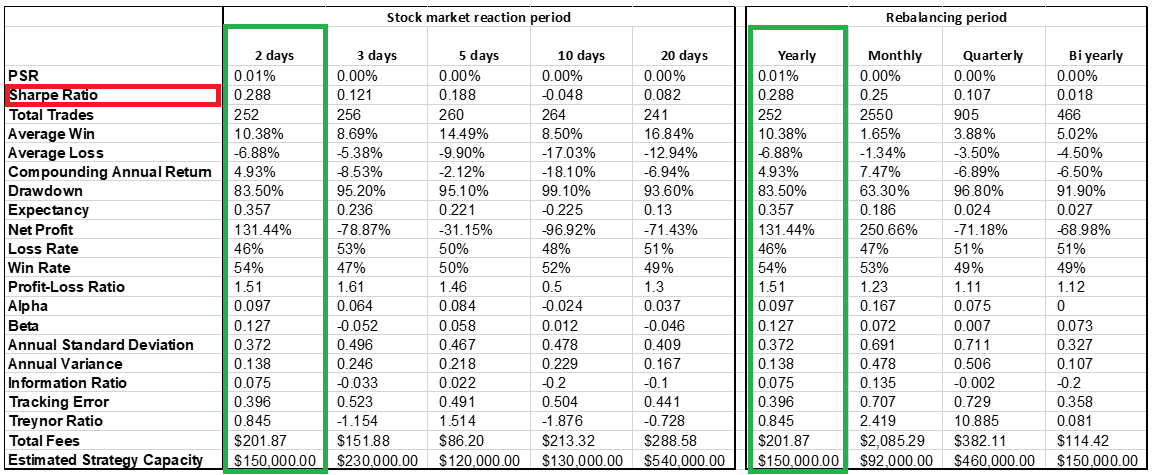

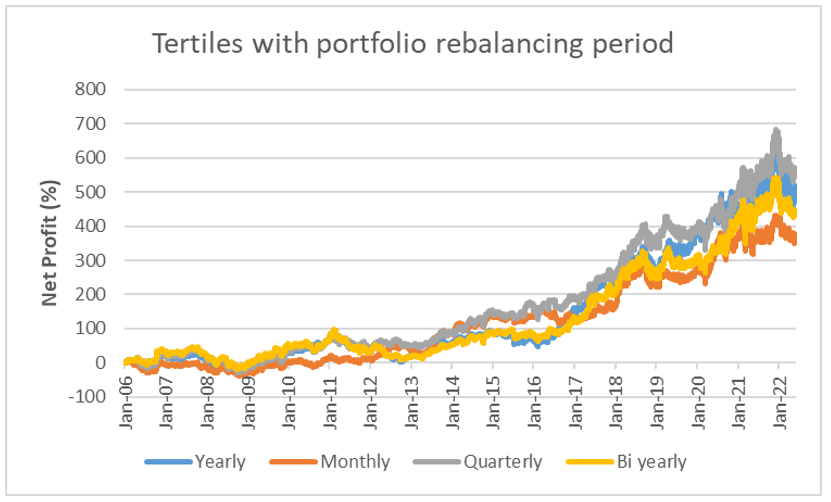

- La siguiente tabla muestra los resultados cuando cambiamos solo el período de reacción del mercado de valores y mantenemos constantes las otras entradas primarias, así como cuando cambiamos solo la frecuencia de reequilibrio de la cartera y mantenemos constantes las otras entradas primarias. Una vez más, las versiones resaltadas en verde fueron las estrategias con mejor desempeño.

Observaciones:

- La estrategia produce un índice de Sharpe negativo, un alfa negativo y una ganancia negativa cuando diversificamos la cartera en 20 grupos (vigintiles) y hacemos un seguimiento del precio de las acciones 10 días después de la concesión de la patente. La estrategia tiene una mejor relación de Sharpe si diversificamos más y clasificamos la cartera en Terciles/Cuartiles en lugar de Deciles.

- Aunque la ponderación de volatilidad inversa está dando una beta baja y un alfa alto, su beneficio neto y el índice de Sharpe son significativamente menores que el método principal de ponderación del valor de mercado.

- Cambiar el período de reacción y el método de ponderación de asignación de activos no parece mejorar los resultados.

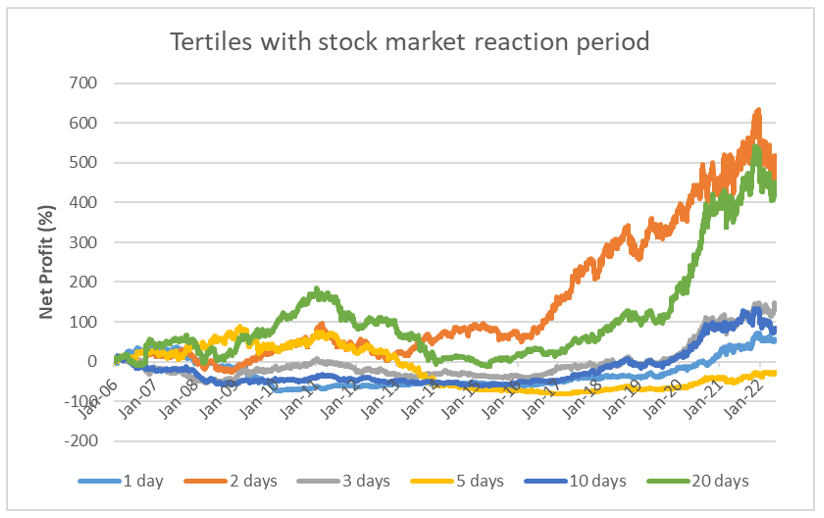

Como mencionamos, notamos una mayor utilidad neta y mayor índice de Sharpe al diversificar la cartera en Tertiles y Cuartiles. Por lo tanto, reduciremos nuestro enfoque y probaremos la estrategia manteniendo intacto el método de diversificación como Tertiles en las entradas primarias mientras modificamos otras.

Observaciones finales:

- La estrategia depende en gran medida del período de «reacción del mercado de valores» elegido correctamente. El período de 2 días sugerido por Jiaping Qiu, Kevin Tseng y Chao Zhang es el mejor; otros períodos (con la excepción de 20 días) tienen rendimientos significativamente peores y ratios de rendimiento-riesgo. Esto puede sugerir un sobreajuste de parámetros en el artículo original.

- El método de reequilibrio de cartera no tiene un impacto significativo en el rendimiento de la estrategia; podemos dejar el reequilibrio anualmente, ya que los períodos más cortos le costarán más al inversor en términos de tarifas de transacción.

- La estrategia ponderada por valor tiene un rendimiento significativamente mejor que otros métodos de ponderación. Puede sugerir que las acciones con menor capitalización de mercado contribuyen negativamente al rendimiento cuando clasificamos por medida PTM.

Autor: Rishabh Gupta