![]()

Los mercados de criptomonedas han madurado hasta convertirse en una clase de activo diferenciada, caracterizada por alta volatilidad, liquidez profunda y participación masiva de minoristas a nivel mundial. Los mercados tradicionales de acciones y materias primas muestran un efecto bien documentado previo a festivos: los rendimientos de los días inmediatamente anteriores a festivos tienden a superar los de días regulares. Dado que Bitcoin se describe a menudo como el activo de riesgo absoluto, es natural suponer que este tipo de anomalías de calendario deberían manifestarse—o incluso amplificarse—en los mercados cripto.

Sin embargo, a diferencia de los mercados bursátiles, dominados por inversores institucionales y calendarios de marketing, los mercados cripto son más dispersos, centrados en minoristas y sensibles a flujos de información no tradicionales. Este artículo investiga si el clásico efecto pre-festivo se aplica a Bitcoin y hasta qué punto puede potenciarse con un filtro de momentum basado en máximos locales de precios.

Antecedentes

El efecto pre-festivo fue documentado por primera vez por Ariel (1990), quien mostró que los mercados de EE. UU. obtenían rendimientos anormalmente altos en los días inmediatamente anteriores a festivos. Trabajos posteriores, como Kim y Park (1994), confirmaron este patrón en NYSE, AMEX, NASDAQ, FT30 (Reino Unido) y Nikkei (Japón), mostrando su persistencia en distintos marcos institucionales. Plataformas cuantitativas como Quantpedia clasifican esta anomalía como una de las más importantes, reportando que los rendimientos medios en días pre-festivos pueden ser hasta diez veces mayores que en días regulares.

La finanza conductual interpreta las anomalías de calendario como desviaciones de la eficiencia de mercado impulsadas por sesgos de atención y sentimiento. Fama (1998) destacó cómo fenómenos como el efecto pre-festivo contradicen la hipótesis de eficiencia en su forma semi-fuerte.

Metodología y Datos

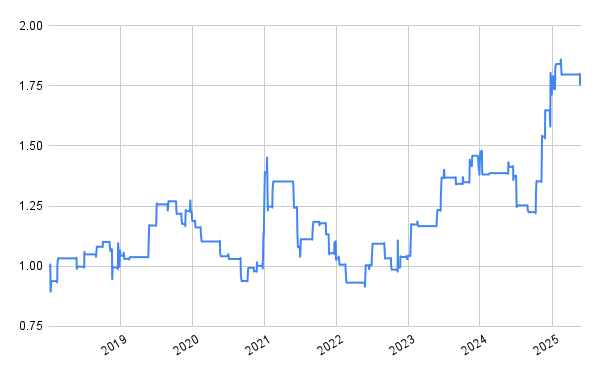

Los datos abarcan precios de cierre diarios de Bitcoin a través del ETF BITO, desde enero de 2018 hasta junio de 2025. Se usó BITO (que sigue a los futuros de Bitcoin) en lugar de ETFs al contado como IBIT o GBTC, para contar con una ventana histórica larga desde la introducción de futuros regulados en 2018.

Las fechas de festivos se definieron según el calendario consensuado de EE. UU., dado que a menudo marcan el tono de los mercados globales. BITO no se negocia en los días festivos mismos, por lo que siempre se mantuvieron posiciones largas durante los festivos, buscando aprovechar la atención generada.

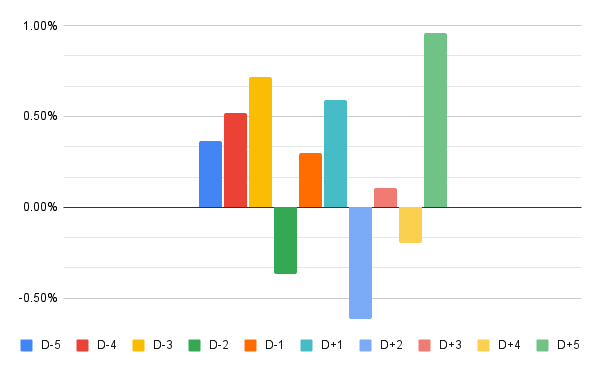

Análisis de la Ventana Pre-Festiva

Se analizaron periodos que comienzan cinco días antes de cada festivo (D–5) y terminan cinco días después (D+5). El histograma inicial mostró cierta deriva positiva, aunque limitada. Luego se definió una estrategia simple: comprar el día anterior al festivo (D–1), mantener durante el festivo y vender al cierre del día siguiente (D+1). El resultado fue plano en gran parte del tiempo, lo que llevó a buscar mejoras.

Estrategia Potenciada por Atención

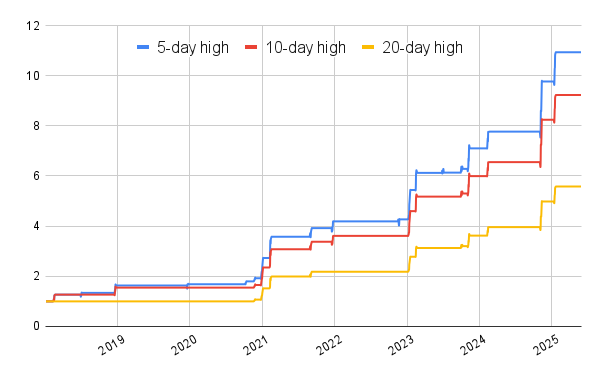

Se planteó que combinar el efecto pre-festivo con una segunda anomalía de atención podría mejorar los resultados. La elegida fue la estrategia de máximos de N días (N ∈ {5, 10, 20}). Un día califica si el cierre supera al máximo cierre de los N días previos.

La hipótesis: en festivos, los minoristas tienen más tiempo libre y son más propensos a especular. Si el precio ya rompe a nuevos máximos, esa atención adicional puede impulsar aún más la tendencia. Se observó que entre D–5 y D+1, con el filtro de máximos, los retornos medios diarios fueron claramente positivos.

Evaluación de la Estrategia

Las curvas de capital mostraron que el rendimiento acumulado mejora sustancialmente al aplicar el filtro. El filtro de 10 días ofreció un ratio Sharpe superior a 2.0 y un ratio Calmar mayor a 7.0, métricas muy atractivas pese a la volatilidad y drawdowns más altos en algunas variantes.

Conclusión

Bitcoin muestra un efecto pre-festivo comparable al de los mercados de acciones, pero solo cuando se combina con un disparador de momentum de corto plazo. El filtro de máximos de N días actúa como proxy de la atención del mercado, captando momentos en los que la actividad especulativa se intensifica. Esta sinergia genera rendimientos robustos y perfiles de riesgo atractivos.

Los resultados subrayan la importancia de combinar señales de calendario con proxies conductuales en activos de riesgo absoluto como Bitcoin. El efecto manada y los sesgos de sentimiento que afectan a los mercados tradicionales también se manifiestan en cripto, a menudo amplificados. Una vez aplicado el filtro de máximos, el desempeño mejora significativamente, demostrando el valor de integrar timing de calendario y momentum técnico.

Autor: Cyril Dujava, Quant Analyst, Quantpedia