![]()

Los efectos de la noche a la mañana y estacionales o el análisis del sentimiento son temas favoritos en la investigación académica cuantitativa. Una investigación novedosa y muy reciente de Baoqing Gan, Vitali Alexeev y Danny Yeung (agosto de 2022) nos brinda la oportunidad de descubrir nuevos hallazgos relacionados con estos dos fenómenos. La principal conclusión es que el sentimiento acumulado del período no negociable durante la noche puede predecir el rendimiento de las acciones intradía del siguiente período.

El estudio es un ejemplo de la extracción de señal alfa de un conjunto de ‘datos alternativos’: puntajes de sentimiento de la noche a la mañana minuto a minuto basados en análisis textuales de más de dos millones de blogs, tableros de mensajes de Internet y sitios de medios sociales y de noticias. Los autores investigan la acción diaria subsiguiente del precio en las acciones de DJ 30. En general, las redes sociales tienen una mayor posibilidad de cambiar el estado de ánimo de los inversores que los medios de comunicación. La mayoría de los resultados provienen de la influencia durante los primeros minutos de la apertura, muy probablemente a través de las órdenes enviadas en las sesiones previas a la apertura. Los resultados son consistentes con los hallazgos de las finanzas conductuales y muestran varios sesgos psicológicos de los traders.

El documento muestra cómo las opiniones de las personas durante el tiempo en que los mercados estadounidenses no están abiertos: desde el cierre de los mercados estadounidenses a las 4 p. m. hasta las 9:30 a. m., influyen en los algoritmos informáticos posteriores. Ser consciente de esas implicaciones puede permitir a los inversores y traders tomar las decisiones correctas por la mañana durante su sesión de trabajo y comenzar el día con el pie derecho.

- Autores: Baoqing Gan, Vitali Alexeev y Danny Yeung

- Título: Moods on the Move: Overnight Sentiment and the Intraday Return Dynamics (Estados de ánimo en movimiento: sentimiento nocturno y dinámica de retorno intradiario)

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4184707

Resumen

Empleando métricas de sentimiento de alta frecuencia de textos en redes sociales y medios de comunicación, encontramos que los estados de ánimo acumulados durante las horas no negociables del mercado explican el comportamiento posterior de los precios de las acciones en la apertura del mercado. Encontramos efectos más fuertes de las redes sociales en comparación con las noticias. Mostramos que el tono altamente positivo (negativo) de la noche a la mañana en los resultados de las redes sociales, en promedio, genera un exceso de rendimiento anual del 4,75 % (-4,99 %). Así, para las noticias, estas cifras son solo 2.5% y -3.05%. El efecto no está subsumido por el desempeño del precio del día anterior, ni está impulsado por noticias fundamentales como los anuncios de resultados empresariales. Nuestros hallazgos, consistentes en una serie de especificaciones de parámetros y modelos, establecen un vínculo inexplorado entre el sentimiento nocturno y el rendimiento de apertura.

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“Nuestro estudio ofrece información novedosa sobre la influencia de las noticias y las redes sociales en la rentabilidad de las acciones. Encontramos que tanto el sentimiento social como el de los medios de comunicación ayudan a explicar el comportamiento de los precios de las acciones. Los resultados indican que el sentimiento durante la noche y los rendimientos del día siguiente son muy concordantes, en otras palabras, el sentimiento de los medios durante la noche ayuda a predecir el rendimiento de apertura del día siguiente. El coeficiente de correlación entre el sentimiento de las redes sociales en los días en los deciles 1 y 10 y los rendimientos anormales acumulados (CAR) correspondientes durante las horas de negociación siguientes es tan alto como 0,79, mientras que, de manera similar, para el sentimiento de las noticias es 0,57. 6 «

«Para probar la longevidad del poder predictivo del sentimiento, excluimos los datos de precios durante los primeros minutos de negociación. Encontramos que el impacto del sentimiento nocturno en los rendimientos acumulados promedio sin la sesión de apertura disminuye sustancialmente en comparación con los rendimientos acumulados promedio durante la sesión de apertura. Nuestros resultados siguen siendo consistentes cuando excluimos la primera media hora, la primera hora y toda la sesión de la mañana. A diferencia de Aboody et al. (2018), que utiliza el rendimiento nocturno (cercano a la apertura) como indicador del sentimiento específico de la empresa, nuestros hallazgos basados en el análisis textual del sentimiento de las acciones individuales no indican la persistencia del sentimiento nocturno.»

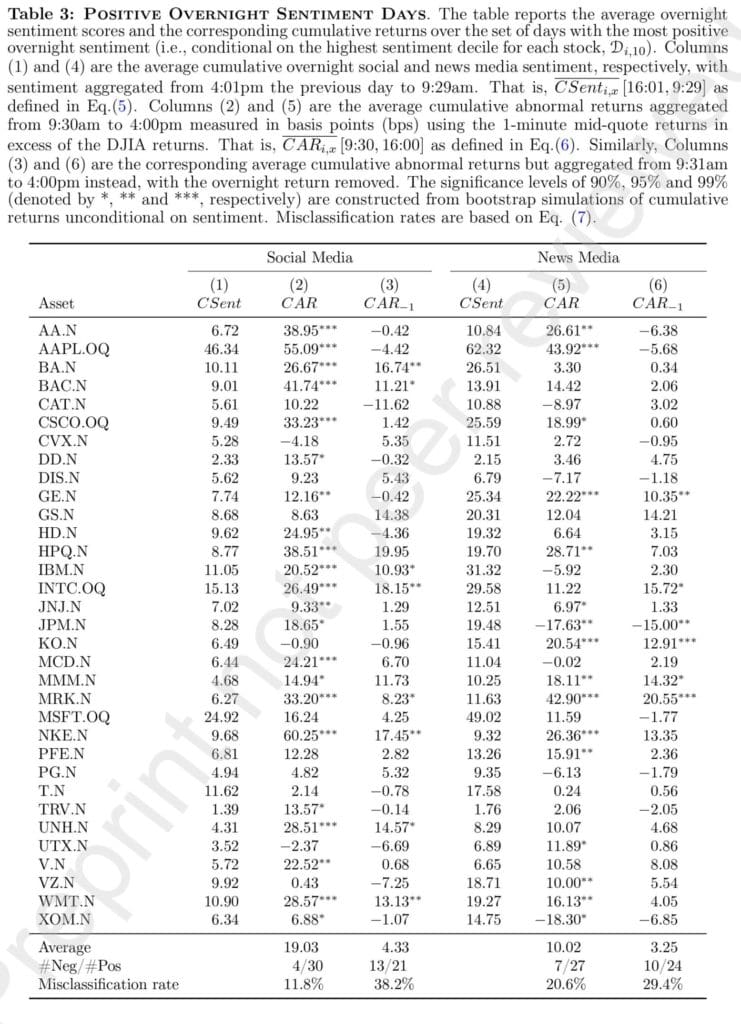

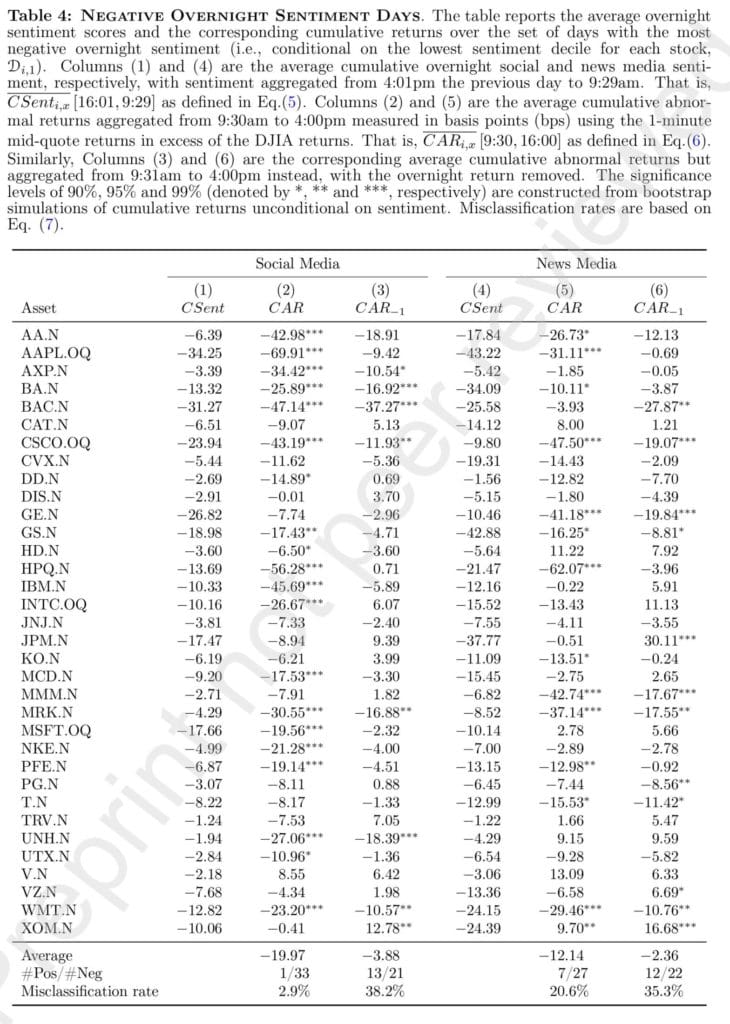

«Con un seguimiento de los cambios minuto a minuto en el tono de las redes sociales y los medios de comunicación y los precios de las acciones de Cisco, las Figuras 2 y 3 demuestran la dinámica entre el sentimiento acumulado durante la noche y los rendimientos de los activos durante el período de negociación que sigue. Específicamente, en cada día de negociación, obtenemos el sentimiento acumulado durante la noche agregando puntajes de sentimiento de 1 minuto desde el primer minuto después del cierre del mercado en el día de negociación anterior y hasta la apertura del mercado en el día actual. Las series de sentimientos acumulados durante la noche se clasifican en deciles que representan el conjunto de días con el sentimiento durante la noche más negativo y positivo indicado por D 1 y D 10 , respectivamente. En consecuencia, la serie de sentimientos acumulados promedio condicionada a D x(representados en el lado izquierdo) aparecen en orden descendente, por construcción, donde el sentimiento más positivo y negativo están representados por curvas azules y rojas, respectivamente. El lado derecho muestra los rendimientos anormales acumulados promedio correspondientes a cada decil de sentimiento y asignados al mismo color. Los intervalos de confianza de arranque del 99 %, 95 % y 90 % en torno a los CAR están representados por las bandas sombreadas en gris y se basan en los CAR promedio de n días extraídos aleatoriamente M veces de toda la muestra incondicionalmente en el sentimiento. Establecemos n para que coincida con el tamaño (en días) de cada decil de sentimiento (es decir, la cardinalidad de D x ) y realizamos M= 2, 000 sorteos. El negro discontinuo representa el sentimiento promedio y los CAR en todos los días T.»

«La diferencia entre los rendimientos es de considerable interés. Saca a la luz las cuestiones relativas a la hipótesis del mercado eficiente, el proceso mediante el cual la información se refleja en los precios de las acciones, así como los méritos relativos de la subasta frente a la negociación continua. Muchos encuentran que los rendimientos intradiarios y nocturnos se comportan de manera completamente diferente, y los rendimientos nocturnos tienden a superar los rendimientos intradiarios. En concreto, Cooper et al. (2008) sugiere que la prima de la renta variable estadounidense durante el período 1993-2006 se debe únicamente a los rendimientos nocturnos. Este efecto se mantiene para acciones individuales, índices bursátiles y contratos de futuros sobre índices bursátiles en las bolsas NYSE y Nasdaq. Los autores encuentran que los rendimientos nocturnos son consistentemente más altos que los rendimientos intradiarios en los días de la semana, los días del mes y los meses del año. Argumentan que este efecto se debe en parte a los altos precios de apertura que posteriormente disminuyen en la primera hora de negociación. De manera similar, para los fondos cotizados en bolsa de índices de base amplia, Kelly y Clark (2011) encuentran que los rendimientos nocturnos son en promedio mayores que los rendimientos intradía. Por el contrario, encontramos que en los días con el sentimiento nocturno más negativo, el rendimiento nocturno es significativamente más bajo que en cualquier otro día.» «Nuestro análisis de las acciones restantes reafirma la ausencia de patrones perceptibles entre los deciles intermedios de sentimiento durante la noche y los CAR asociados. En consecuencia, en las Tablas 3 y 4, reportamos los resultados para el conjunto de días en los dos deciles extremos de sentimiento solamente. El sentimiento promedio acumulado de las redes sociales y los medios de comunicación acumulados durante la noche se informa en las columnas (1) y (4). 20 El resto de las columnas representan rendimientos condicionados al sentimiento. Específicamente, las columnas (2) y (5) son los rendimientos anormales acumulados promedio agregados desde las 9:30 a. m. hasta las 4:00 p. m., medidos en puntos básicos (bps) utilizando los rendimientos de la mitad de la cotización de 1 minuto que superan los rendimientos del DJIA. De manera similar, las Columnas (3) y (6) son los rendimientos anormales acumulados promedio correspondientes pero con el rendimiento nocturno eliminado. 21″

«Es útil apreciar este impacto considerando los rendimientos anualizados. Teniendo en cuenta los deciles de sentimiento superior e inferior, la cantidad de días de negociación efectivos para cada decil en un año determinado es 25. Las cifras diarias promedio informadas en bps en las Tablas 3-4 se traducen en un exceso de retorno anualizado promedio de 4.75% para redes sociales y 2,5% para las noticias cuando están condicionadas a una tonalidad de sentimiento muy positiva. De manera equivalente, los excesos de retorno promedio anualizados condicionados a una tonalidad altamente negativa son -4.99% y -3.05% para redes sociales y noticias, respectivamente. Si bien la estrategia basada en las redes sociales, en promedio, sigue siendo más prominente, las ganancias son sustancialmente menores cuando se excluyen los rendimientos nocturnos.»

«El patrón de sentimiento intradía en las redes sociales tiende a ser consistente con las rutinas diarias. Después del cierre del mercado y hasta la medianoche, observamos una rápida acumulación en el sentimiento de las redes sociales. Después de la medianoche, la actividad de las redes sociales disminuye debido a la falta de publicaciones en las plataformas de redes sociales con la mayoría de los usuarios presumiblemente dormidos. Como resultado, el sentimiento acumulativo de las redes sociales se aplana como se muestra en el panel superior de la Figura 6. Alrededor de las 7:00 a. m., el sentimiento de las redes sociales reanuda su tendencia hasta que se abre el mercado. Esto contrasta notablemente con el patrón observado para el sentimiento de los medios de comunicación en el panel inferior de la Figura 6.25″

«Al analizar el impacto del sentimiento nocturno en los rendimientos diarios, encontramos que la señal que captura la transmisión de información del sentimiento del inversor al rendimiento de los activos es más fuerte en los días con mayor sentimiento y que dicha señal está menos contaminada por el ruido cuando se basa en las redes sociales en lugar de las noticias. medios de comunicación. Por lo tanto, el sentimiento basado en las redes sociales tiene una previsibilidad más fuerte que el sentimiento derivado de los medios de comunicación. Además, el sentimiento negativo tiene un mayor efecto en el rendimiento de apertura del día siguiente que el sentimiento positivo tanto para las redes sociales como para los medios de comunicación”.