El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Sin resentimientos

Economía de EE. UU. I: Permabulls contra Permabears. Algunos de nuestros mejores amigos son permabears. Son economistas y estrategas inteligentes que tienden a ser pesimistas. Los consultamos para obtener un análisis exhaustivo de lo que podría salir mal en la economía y el mercado de valores. Son muy vocales y alimentan mucho pesimismo sobre el futuro entre la prensa financiera y el público.

En respuesta, para proporcionar un poco de equilibrio, examinamos lo que podría salir bien. A menudo encontramos que los permabears han pasado por alto algo en sus análisis. Dado que acentúan lo negativo, a menudo no ven los aspectos positivos o le dan un giro negativo a lo que es esencialmente positivo. Rara vez tenemos algo que agregar al caso bajista, ya que los análisis de los bajistas tienden a ser tan completos. Así que nuestros intentos de proporcionar equilibrio a menudo nos llevan a acentuar lo positivo, reconociendo aún los aspectos negativos. No sorprende que nos critiquen por ser demasiado optimistas cuando se trata del panorama de la economía y el mercado de valores de EE. UU. y nos llamen «permabulls».

Eso está bien para nosotros, ya que la economía de EE. UU. a menudo crece a un ritmo sólido y el mercado de valores ha estado en una tendencia alcista a largo plazo como resultado. Considera lo siguiente:

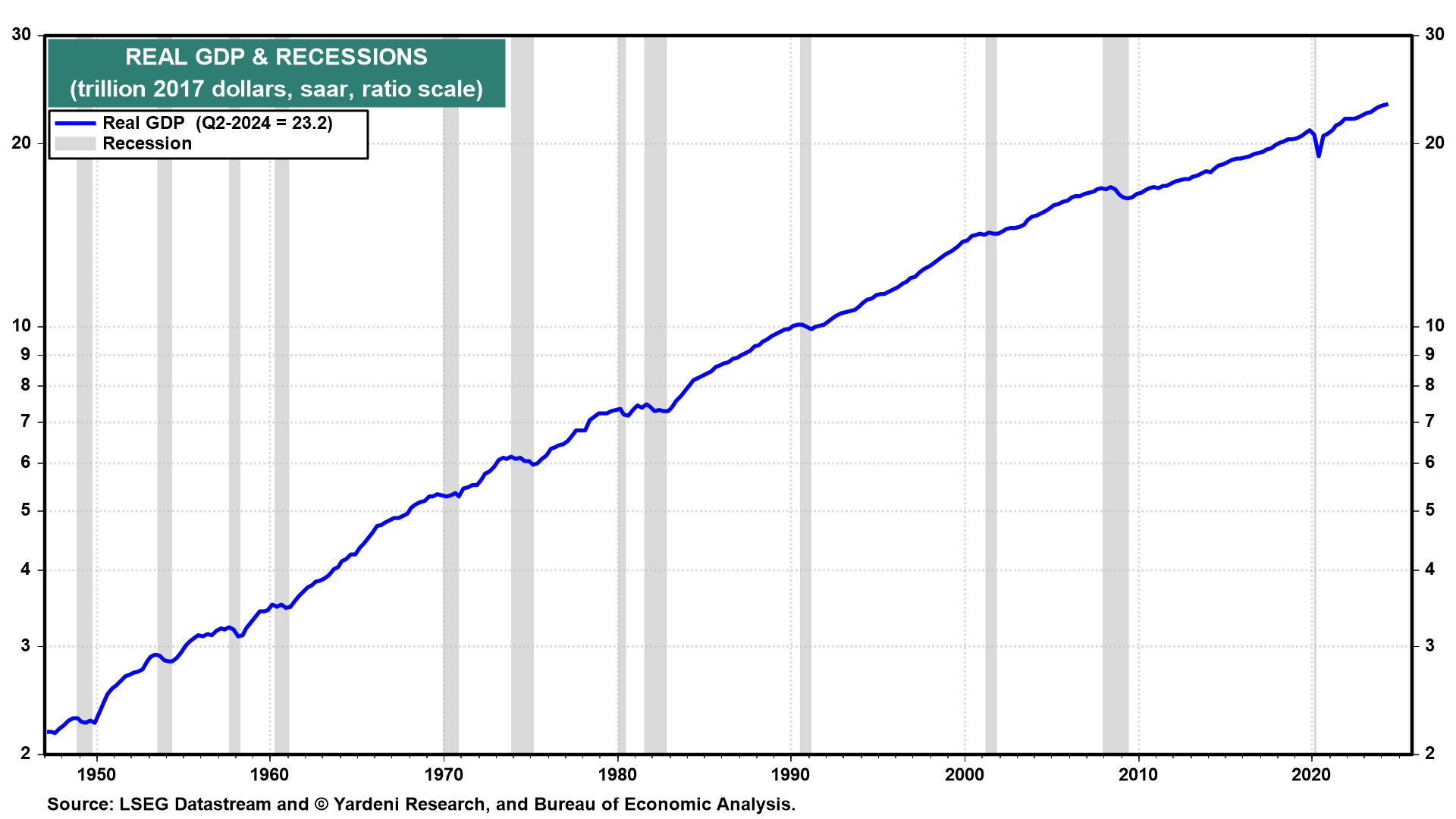

(1) Las recesiones son poco frecuentes y no duran mucho (Fig. 1). En EE. UU., la Oficina Nacional de Investigación Económica (NBER) es la autoridad que define las fechas de inicio y finalización de las recesiones. Según la NBER, la recesión promedio en EE. UU. durante el período de 1854 a 2020 duró alrededor de 17 meses. En el período posterior a la Segunda Guerra Mundial, de 1945 a 2023, la recesión promedio duró alrededor de 10 meses. Desde 1945, ha habido 12 recesiones que ocurrieron en solo el 13% de ese período.

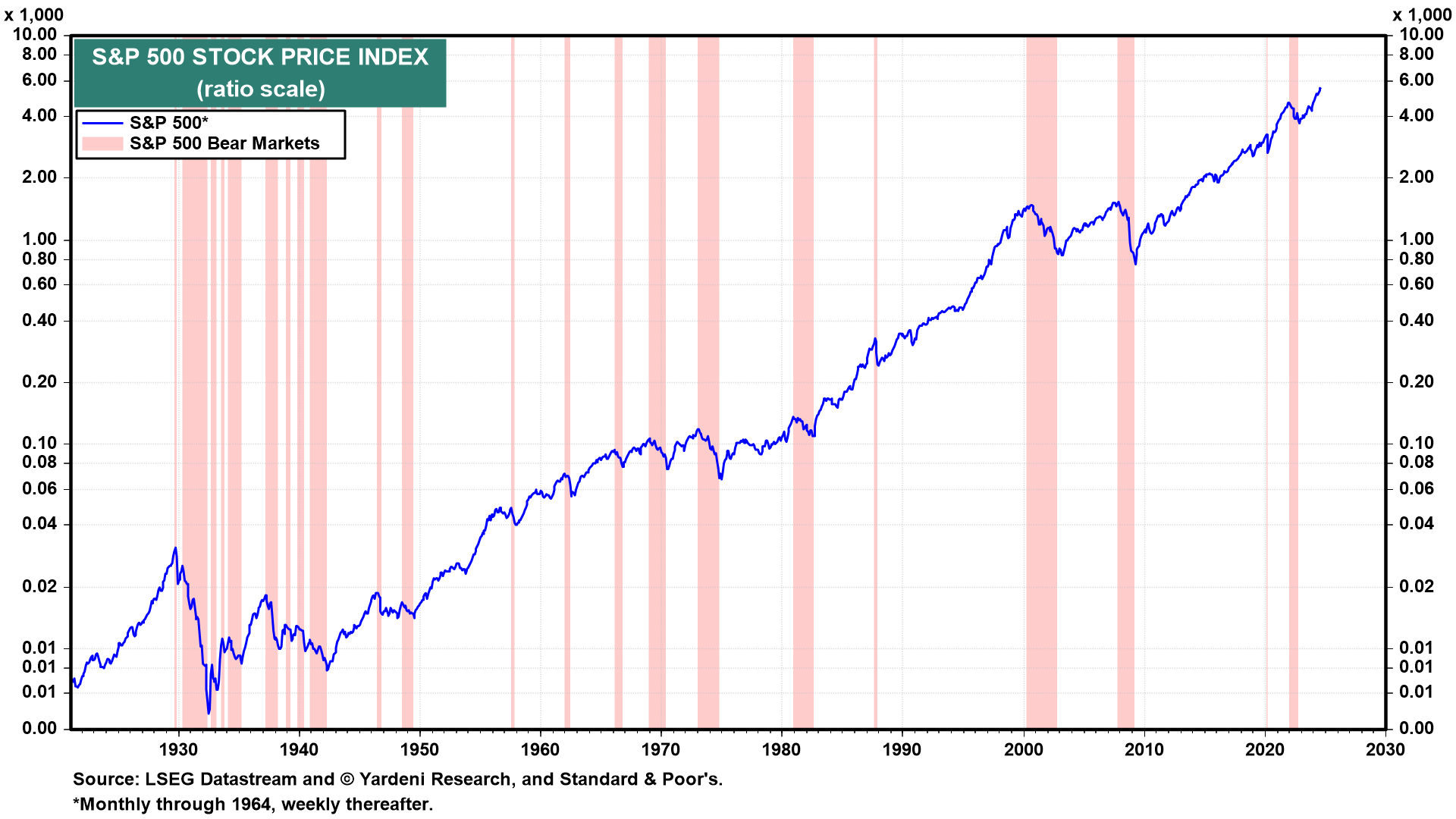

(2) El mercado de valores ha estado en un mercado alcista secular desde el Gran Crash de principios de la década de 1930. Los mercados bajistas también son poco frecuentes y no duran mucho, ya que tienden a ser causados por recesiones (Fig. 2). Según Seeking Alpha, ha habido 28 mercados bajistas en el S&P 500 desde 1928, con una caída promedio del 35.6%. La duración promedio fue de 289 días, o aproximada-mente 9.5 meses. ABC News informó que desde la Segunda Guerra Mundial, los mercados bajistas han tardado en promedio 13 meses en ir de su pico a su valle y 27 meses en recuperar el terreno perdido. El índice S&P 500 ha caído un promedio del 33% durante los mercados bajistas en ese período.

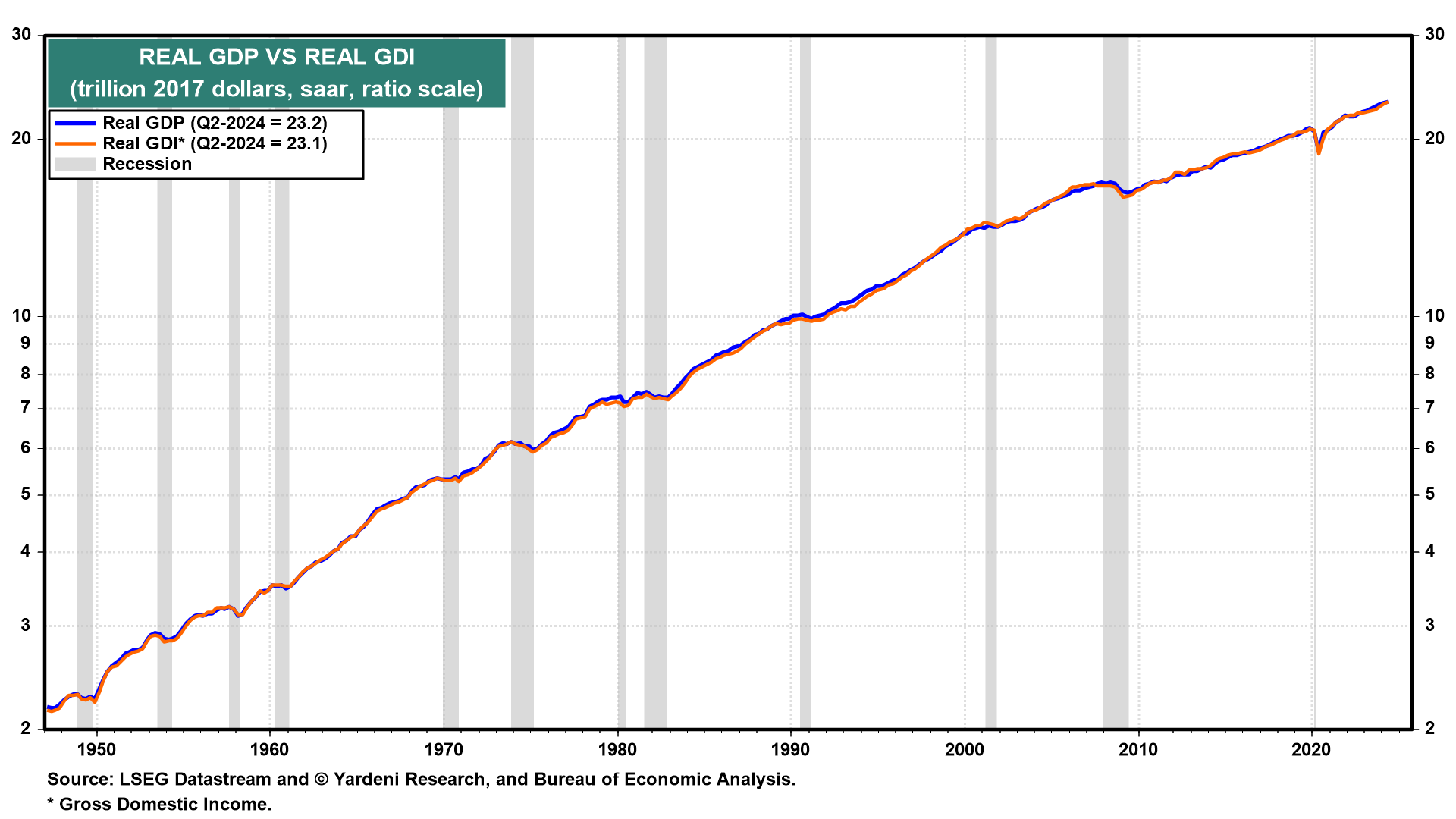

Economía de EE. UU. II: Revisiones significativas al alza muestran que no hay aterrizaje. Entre los escenarios pesimistas recientes de los permabears está que el Producto Interno Bruto (PIB) real ha estado creciendo más rápido que el Ingreso Bruto Doméstico (GDI) real. Las dos medidas alternativas de la economía de EE. UU. se han ido separando cada vez más, lo que sugiere que algo está mal con los datos del PIB real y que inevitablemente será revisado a la baja, en línea con el pesimismo de los detractores. No han explicado por qué consideran que los datos del GDI son una medida más precisa de la actividad económica que los datos del PIB.

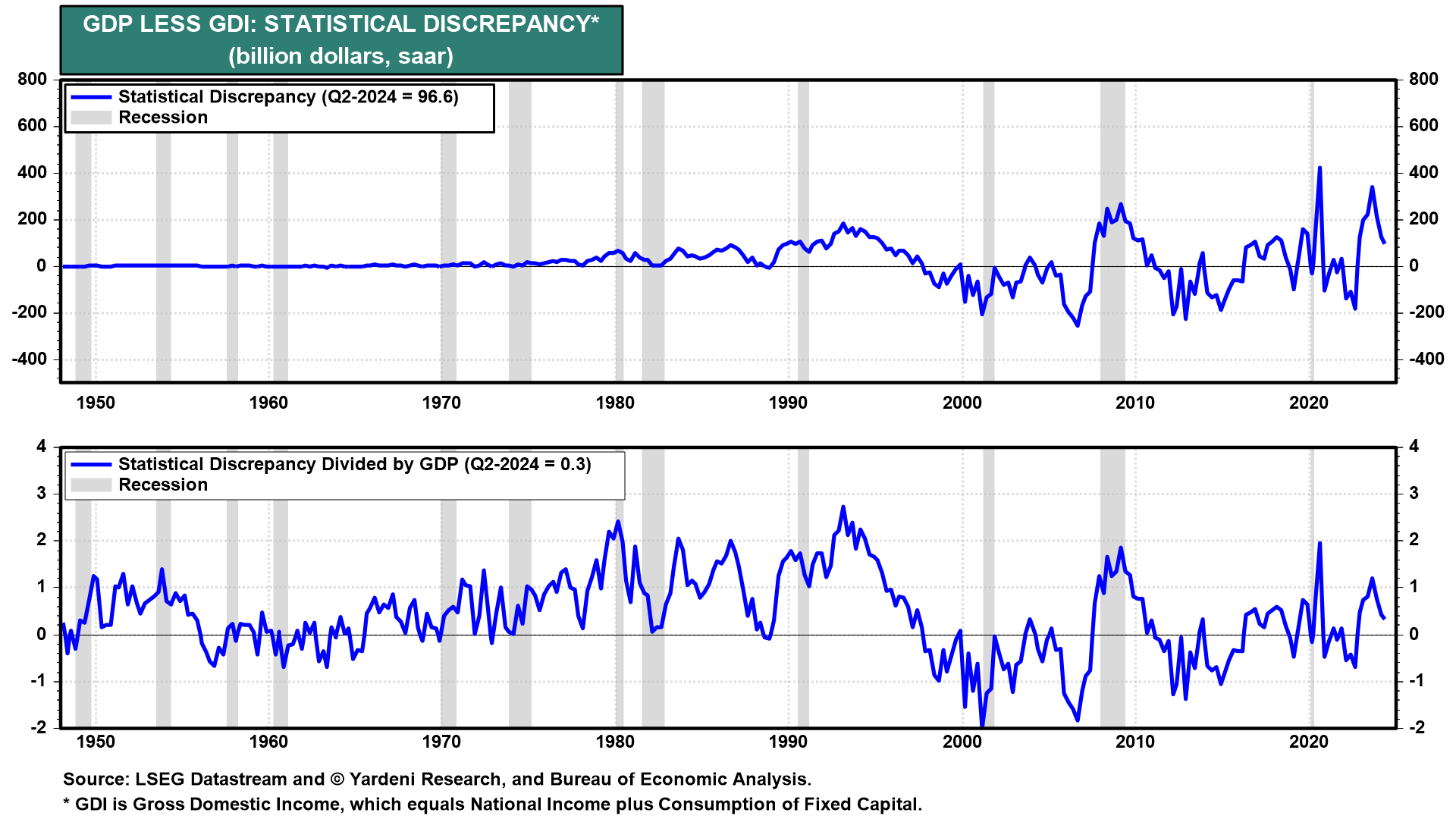

De hecho, la Oficina de Análisis Económico (BEA), que compila ambas series, prefiere el PIB sobre el GDI: «El GDI es una forma alternativa de medir la economía de la nación, contabilizando los ingresos obtenidos y los costos incurridos en la producción. En teoría, el GDI debería ser igual al producto interno bruto, pero los diferentes datos de origen producen diferentes resultados. La diferencia entre las dos medidas se conoce como ‘discrepancia estadística’. La BEA considera que el PIB es más confiable porque se basa en datos más oportunos y amplios».

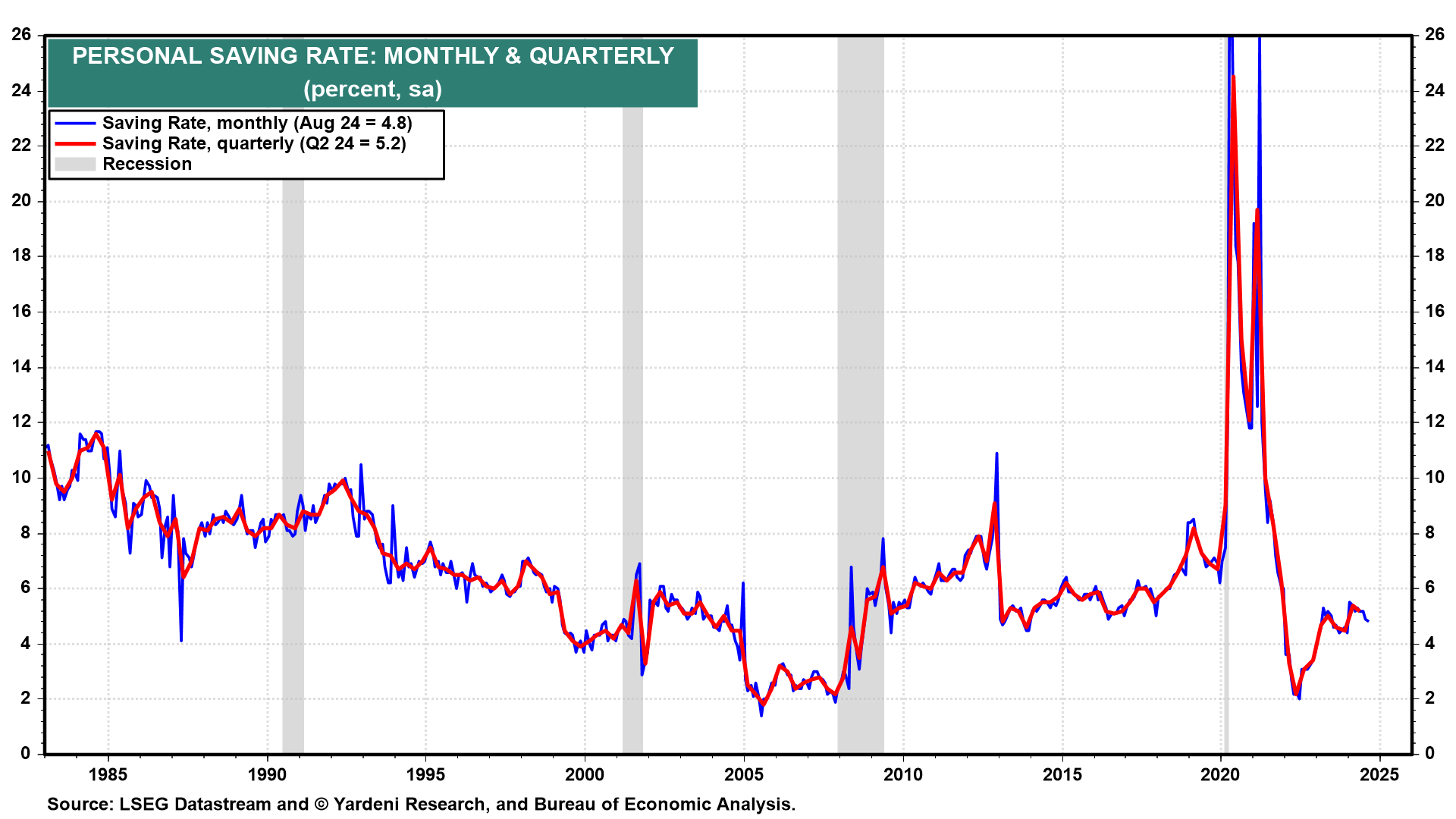

Mientras tanto, los permabears también han estado tocando la campana de alarma sobre la tasa de ahorro personal últimamente. Había caído al 3.3% durante el segundo trimestre de 2024, según la estimación anterior, el nivel más bajo desde el tercer trimestre de 2022. Un permabear escribió el 25 de septiembre que «la historia sugiere que cuando la tasa de ahorro cae tan bajo, generalmente resulta insostenible, con un posterior aumento que desencadena una recesión. La caída en la tasa de ahorro del 4% a principios de este año no se debió a que los hogares recurrieran a sus ahorros excedentes de la era pandémica, que ya se han agotado desde hace mucho tiempo. Pero parece que los hogares se han acostumbrado a agotar sus ahorros y no pueden romper el hábito«. Su conclusión fue que «la tasa de ahorro ultrabaja de EE. UU. es una bomba de tiempo económica».

Al día siguiente, el 26 de septiembre, la BEA publicó sus últimas revisiones del PIB y GDI del segundo trimestre de 2024. Para gran descontento de los permabears, el GDI real se revisó significativamente al alza, impulsado por una revisión al alza de los salarios y sueldos, lo que también provocó una revisión significativa al alza en la tasa de ahorro personal.

Aquí están las buenas noticias de la BEA:

(1) PIB y GDI. El GDI real aumentó un 3.4% (tasa anual ajustada por estacionalidad) en el segundo trimestre, una revisión al alza de 2.1 puntos porcentuales respecto a la estimación anterior. El PIB real aumentó un 3.0% sin cambios durante el segundo trimestre. El promedio del PIB real y el GDI real, una medida suplementaria de la actividad económica de EE. UU. que pondera por igual el PIB y el GDI, aumentó un 3.2% en el segundo trimestre, una revisión al alza de 1.1 puntos porcentuales respecto a la estimación anterior.

Incluso las cifras del primer trimestre se revisaron al alza, para disgusto de los bajistas. El PIB real se revisó de 1.4% a 1.6%, y el GDI real se revisó de 1.3% a 3.0%. El promedio del PIB y el GDI se elevó del 1.4% al 2.3%. La discrepancia estadística entre las dos medidas de la economía es ahora pequeña (Fig. 3 y Fig. 4). En dólares actuales, se revisó a la baja al 0.3% desde el 2.7% durante el segundo trimestre.

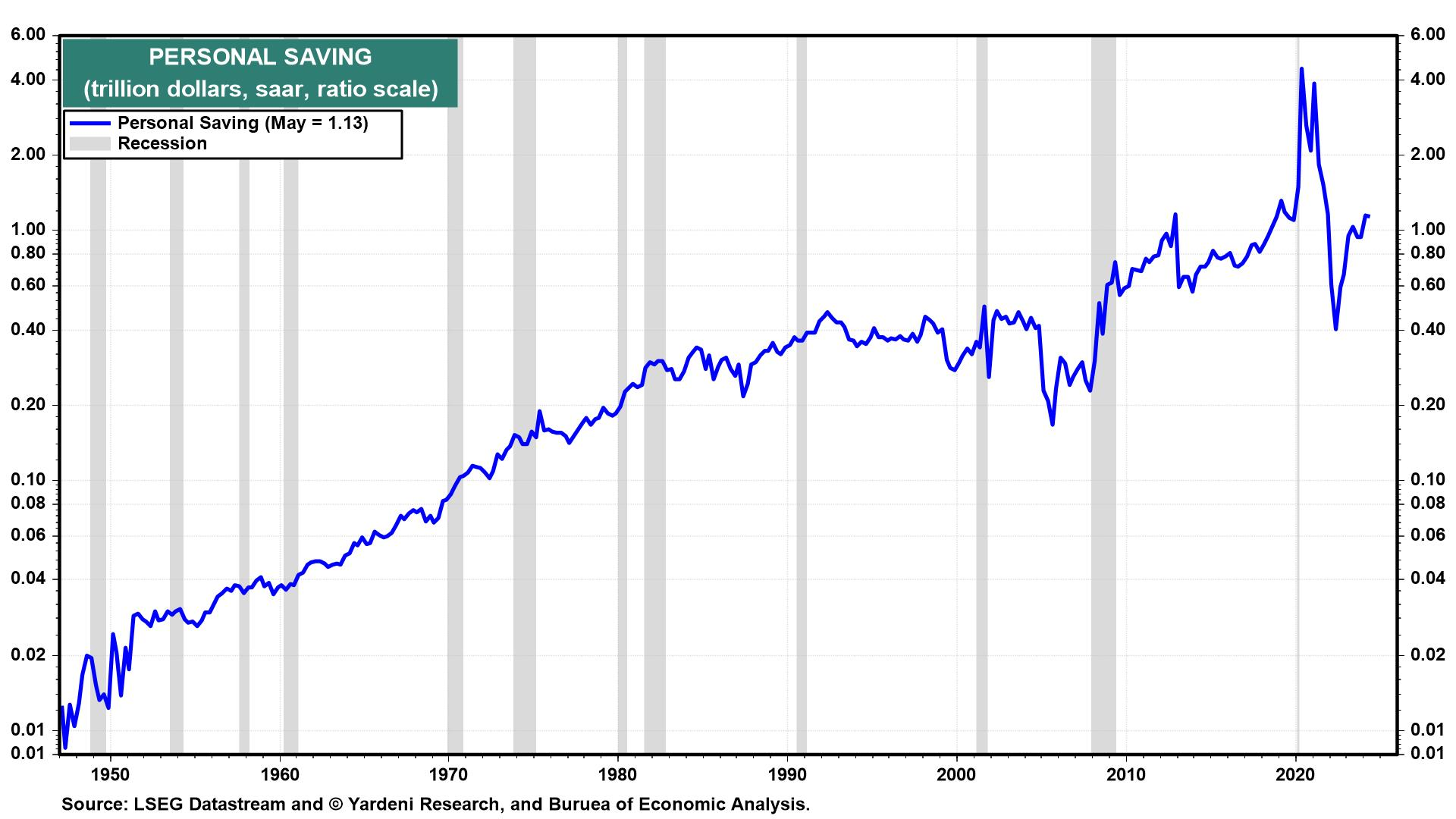

(2) Ahorro personal. El ahorro personal fue de $1.13 billones en el segundo trimestre, una revisión al alza de $74.3 mil millones respecto a la estimación anterior (Fig. 5). La tasa de ahorro personal —el ahorro personal como porcentaje del ingreso personal disponible— fue del 5.2% en el segundo trimestre, en comparación con el 5.4% (revisado) en el primer trimestre. Las estimaciones anteriores para la tasa de ahorro fueron del 3.3% en el segundo trimestre y del 3.7% en el primer trimestre (Fig. 6).

(3) Salarios y sueldos. Las revisiones al alza tanto del GDI como de la tasa de ahorro personal reflejaron una revisión al alza en la compensación salarial nominal. Entonces, el gasto de los consumidores fue fuerte durante la primera mitad del año, mientras que la tasa de ahorro personal se mantuvo relativamente alta, y ciertamente más alta que el «explosivo» pronóstico.

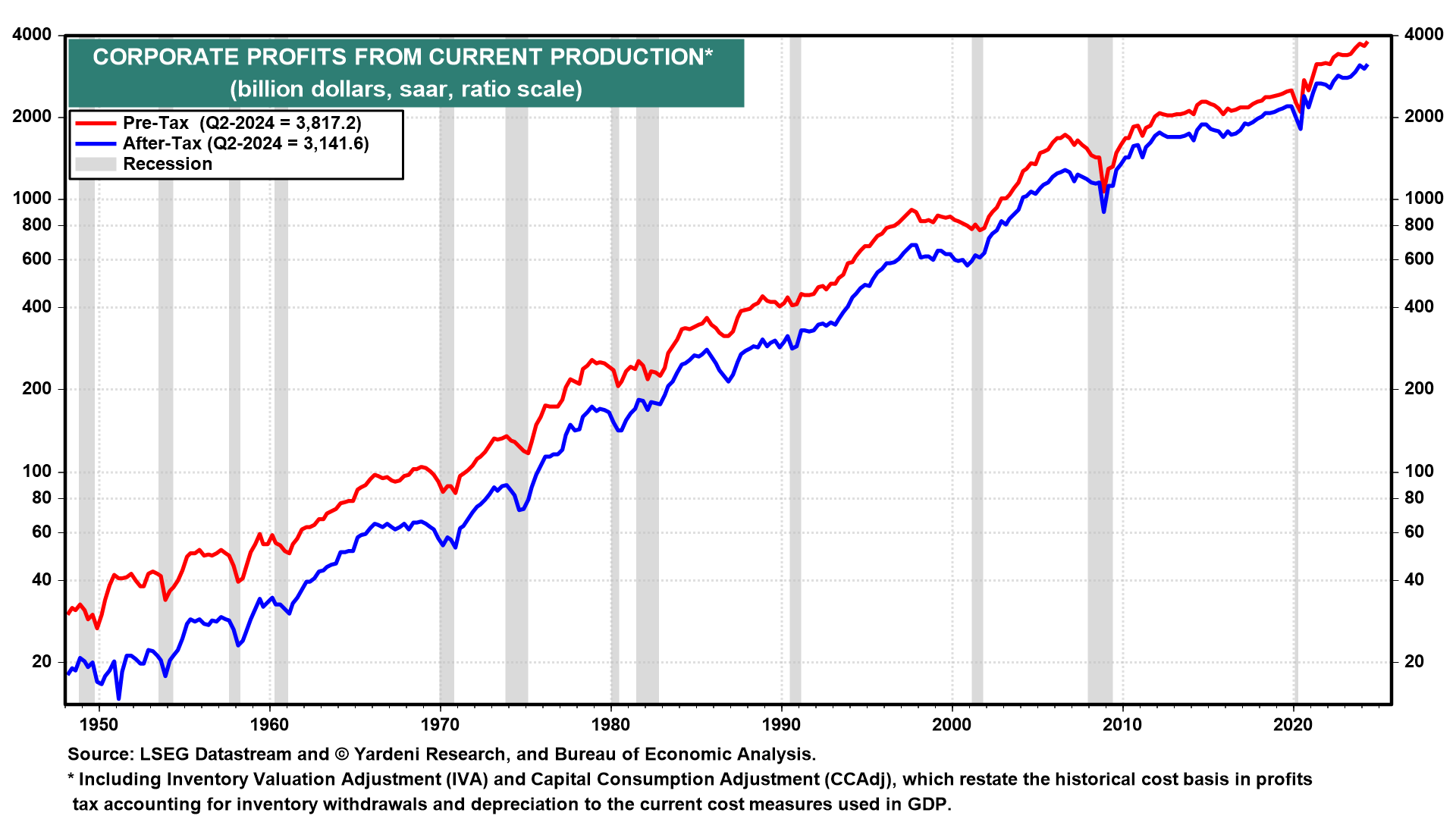

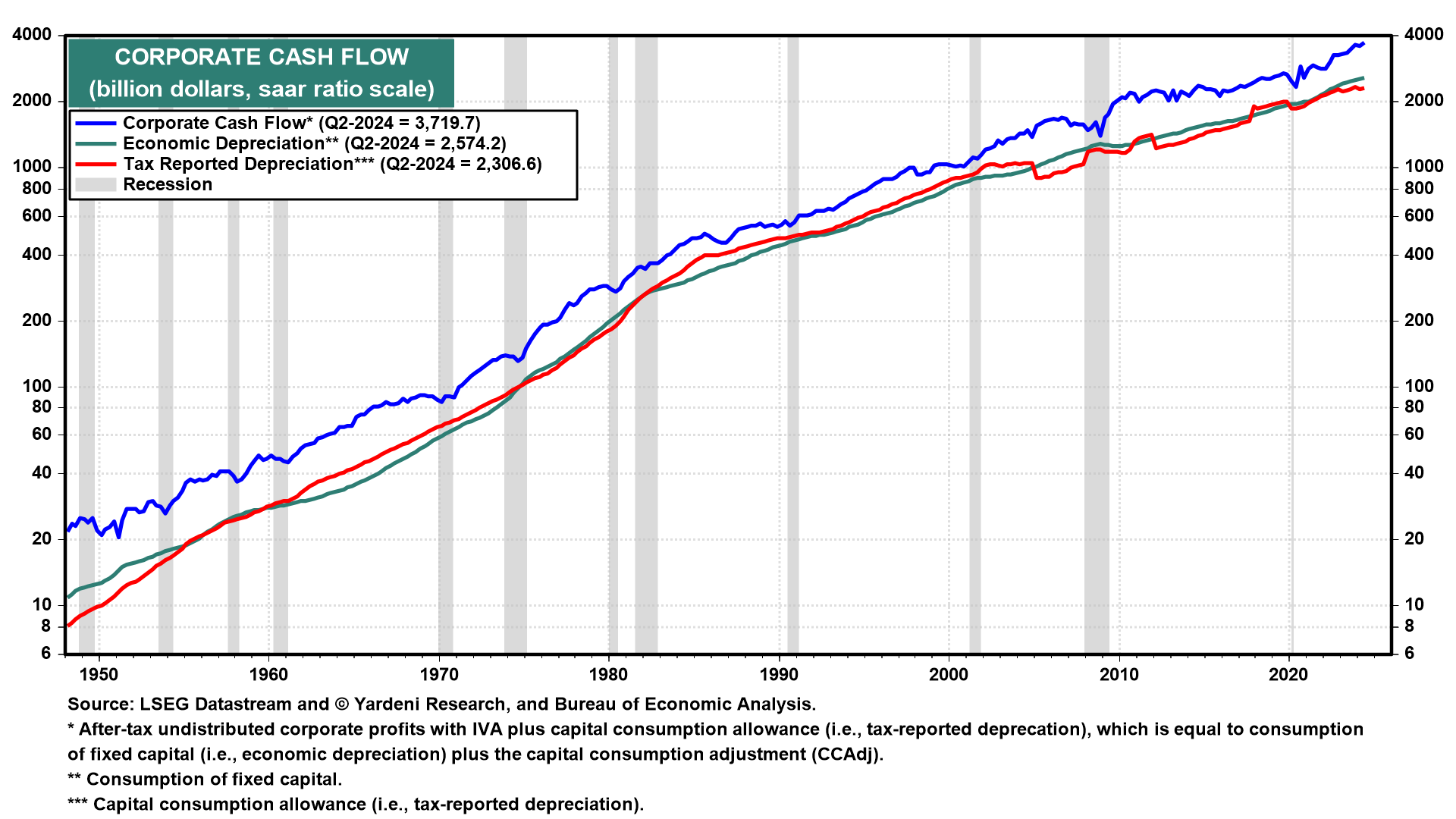

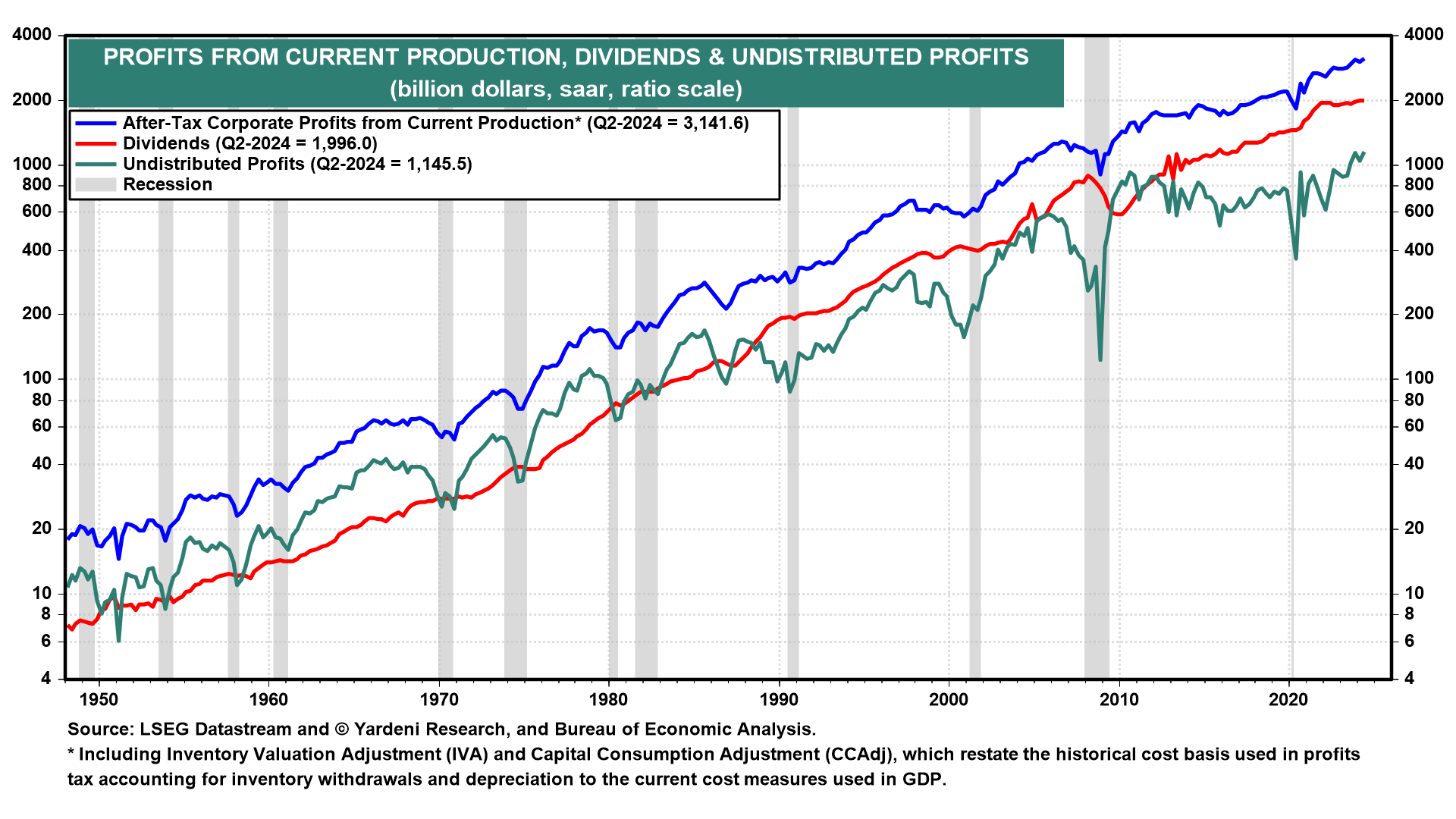

(4) Beneficios corporativos. Hay más: las ganancias corporativas después de impuestos de la producción actual (ganancias corporativas con ajustes por valoración de inventarios y consumo de capital) se revisaron al alza en un 3.5% a un récord de $3.1 billones (tasa anual ajustada por estacionalidad) (Fig. 7). Por lo tanto, el flujo de caja corporativo también se revisó al alza, alcanzando un récord de $3.7 billones (Fig. 8). También alcanzaron un nuevo récord los dividendos corporativos, alcanzando los $2.0 billones (Fig. 9).

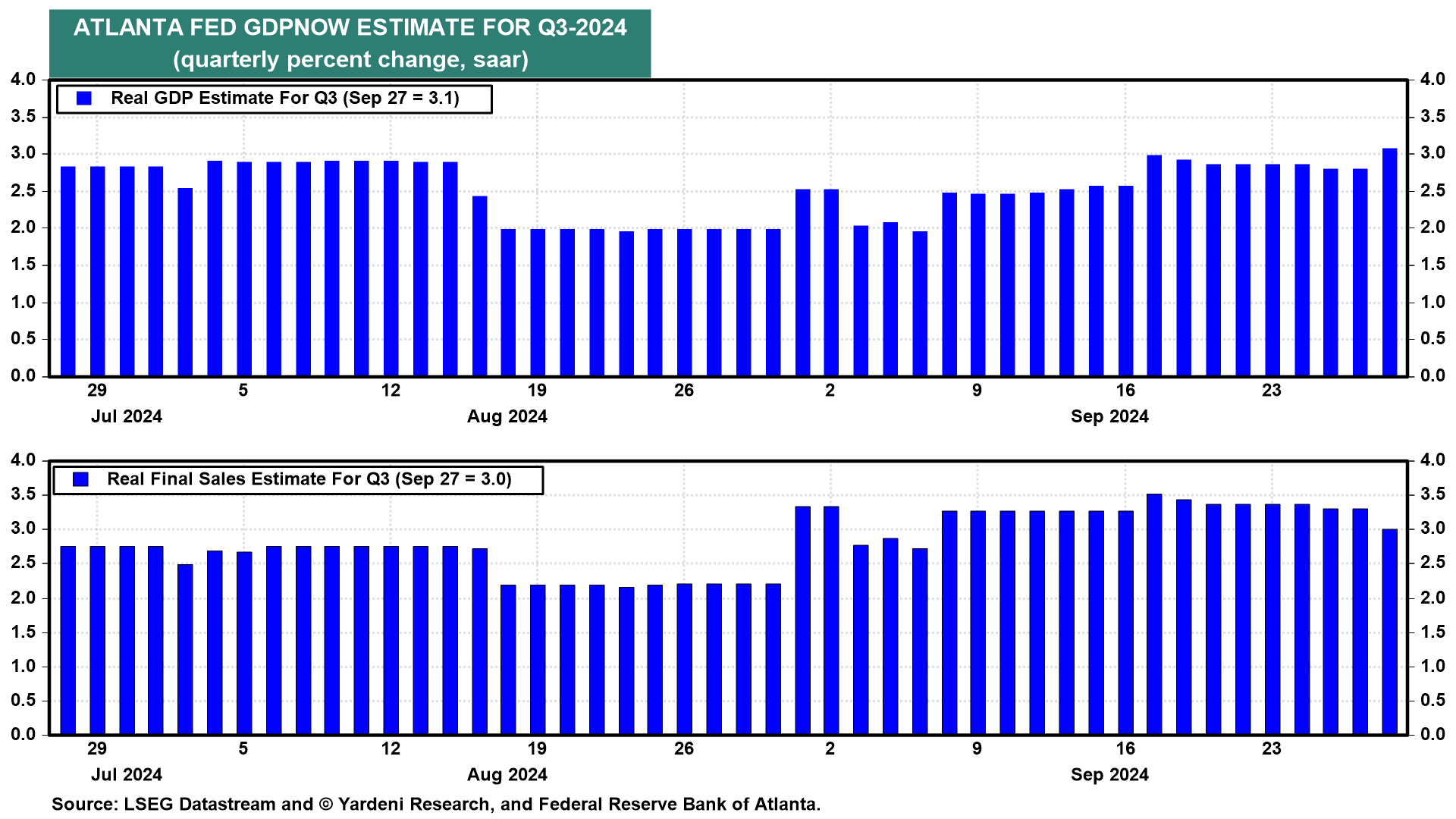

(5) PIB del tercer trimestre. El trimestre actual seguirá frustrando a los pesimistas restantes. El modelo GDPNow de la Fed de Atlanta muestra un aumento del PIB real del 3.1% (tasa anual ajustada por estacionalidad) durante el tercer trimestre. Esa es una revisión al alza desde el 2.9% del 18 de septiembre (Fig. 10). El gasto real de los consumidores está registrando un sólido 3.3%, una baja respecto al 3.7%.

(6) Sin aterrizaje. Las últimas revisiones de la BEA incluso borraron la recesión técnica durante la primera mitad de 2022, cuando el PIB real cayó un 2.0% y un 0.6% durante el primer y segundo trimestres de ese año. Esos dos números se revisaron a -1.0% y 0.3%.

La «recesión Godot» sigue sin aparecer. En cambio

, una recesión parcial ha afectado a algunas industrias que fueron más sensibles al endurecimiento de la política monetaria. Pero la economía en general ha permanecido resiliente y menos sensible a las tasas de interés que en el pasado.

Como resultado de las últimas revisiones de referencia, el PIB real y el GDI real del segundo trimestre son un 1.3% y un 3.8% mayores de lo que se estimaba anteriormente. No hay aterrizaje duro o suave en las revisiones. La economía sigue volando alto, como lo ha hecho desde la recesión pandémica de dos meses en marzo y abril de 2020.

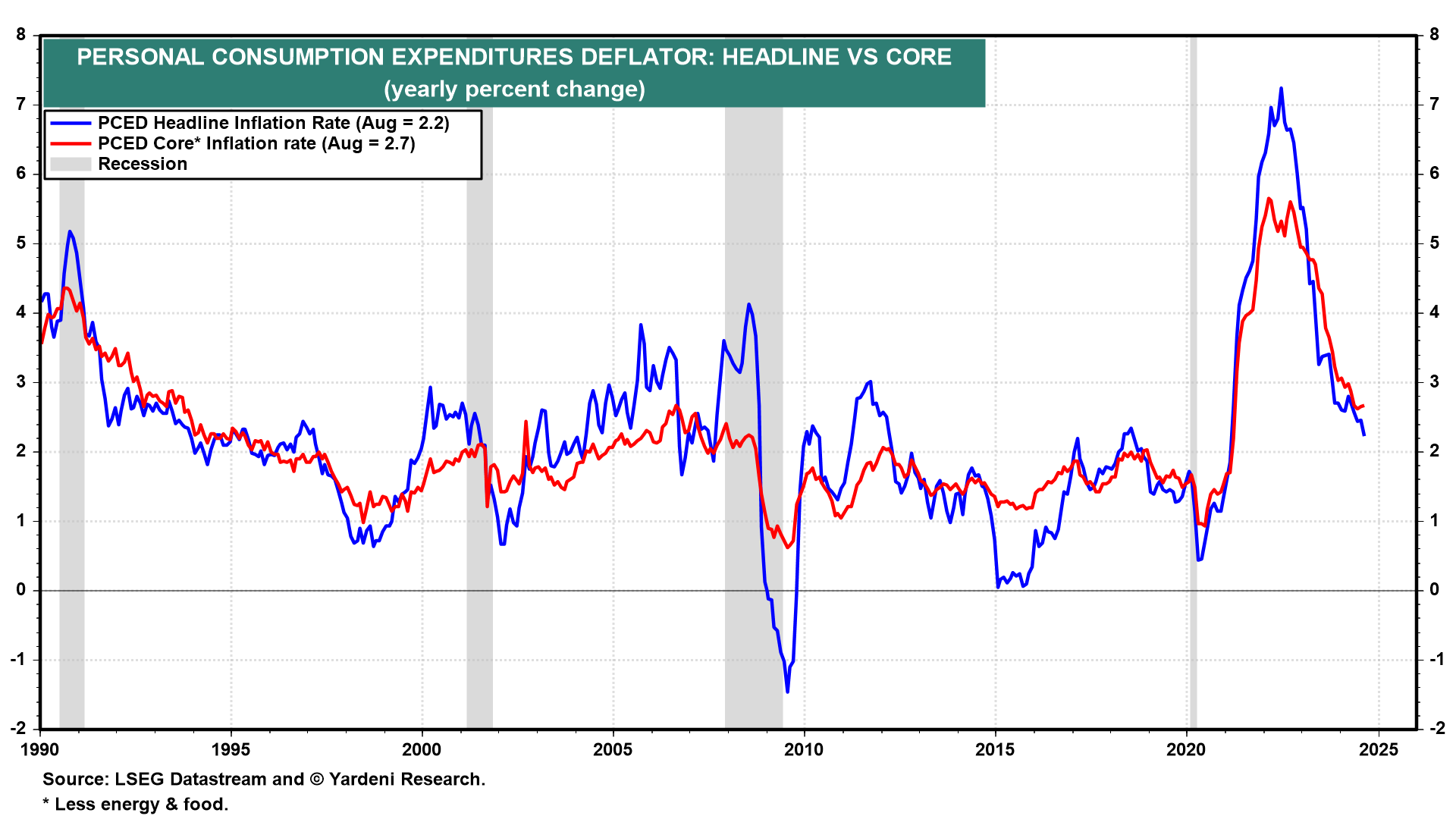

Economía de EE. UU. III: Entonces, ¿por qué la Fed flexibilizó? Esa es una buena pregunta dado todo lo anterior. La respuesta es que el Congreso le dijo a la Fed que flexibilizara, al mandatar que la política monetaria debe buscar mantener tanto la inflación como las tasas de desempleo bajas. Los funcionarios de la Fed ciertamente pueden afirmar que han logrado este notable equilibrio. En agosto, la tasa de desempleo fue solo del 4.2%, y las tasas de inflación del PCE y PCE subyacente fueron del 2.2% y 2.7% (Fig. 14).

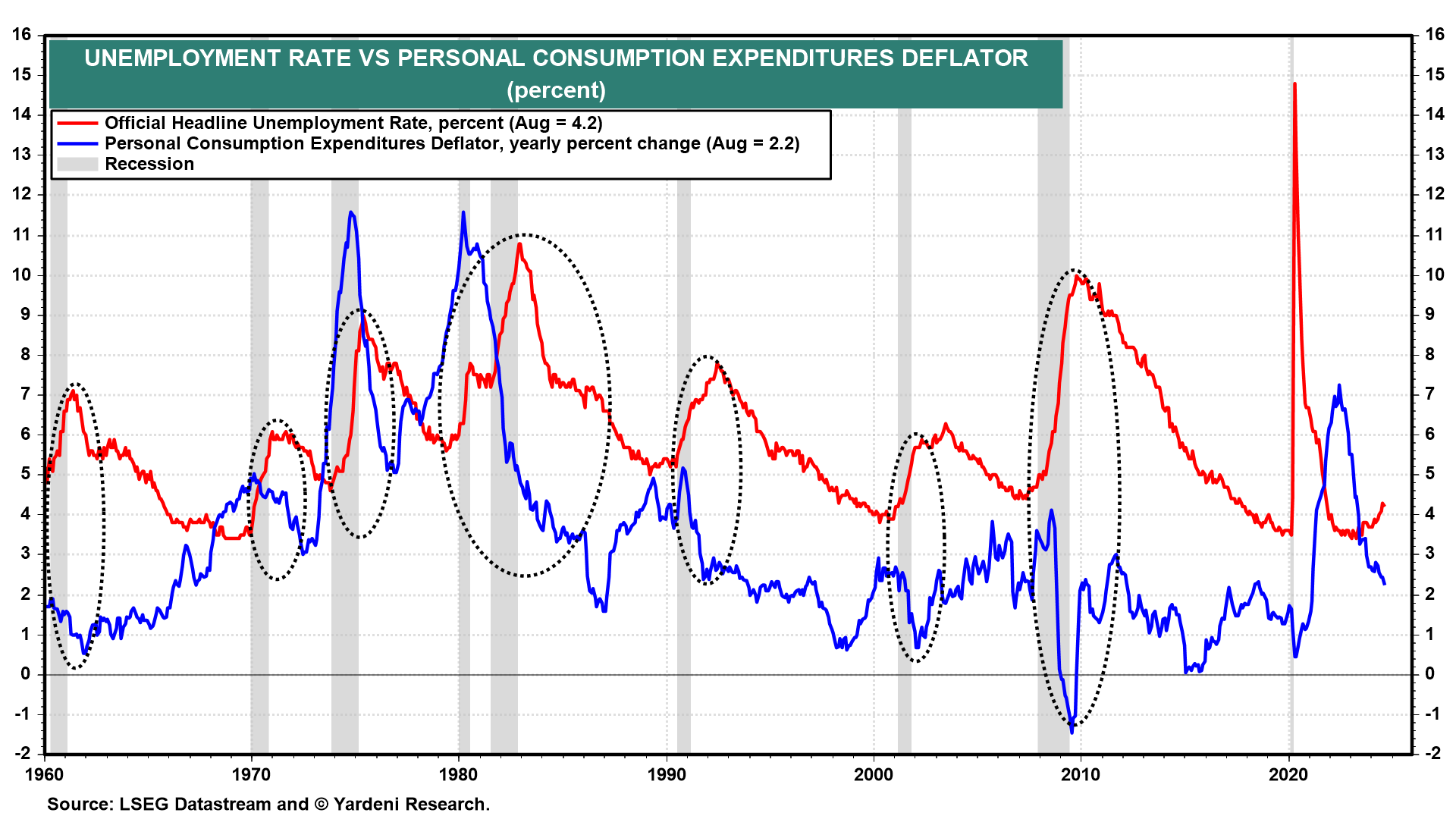

Los funcionarios de la Fed pueden declarar «¡Misión cumplida!» Y se logró sin una recesión, como se requería en el pasado para hacer el trabajo (Fig. 15). Sin embargo, la tasa de desempleo ha aumentado desde el mínimo del año pasado del 3.4% en abril y enero. Esa es la razón principal por la cual Powell & Co. decidieron reducir la tasa de fondos federales en 50 puntos básicos la semana pasada.

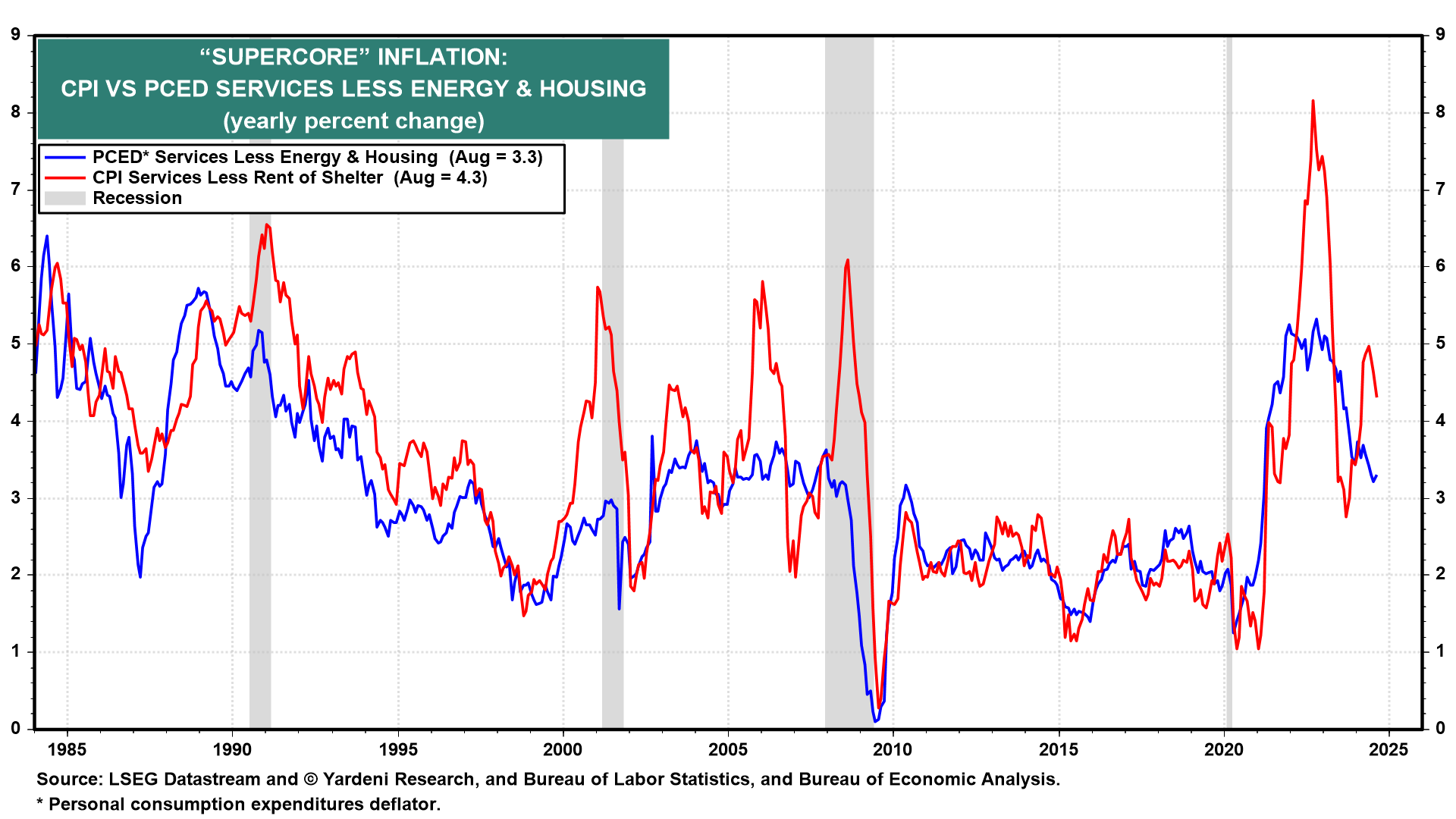

Optaron por ignorar las lecturas persistentes de agosto de la tasa de inflación «supercore» (es decir, la inflación de precios al consumidor de servicios excluyendo energía y vivienda), que fue del 3.3% para el PCE y del 4.3% para el IPC (Fig. 16). Entonces, su misión no está completamente cumplida dado que el presidente de la Fed, Jerome Powell, mencionó por primera vez la inflación «supercore» en su discurso en el Centro Hutchins de Política Fiscal y Monetaria en la Institución Brookings el 30 de noviembre de 2022. Le dio mucha importancia. Observó que constituía más de la mitad del índice PCE subyacente. Ya no la menciona.

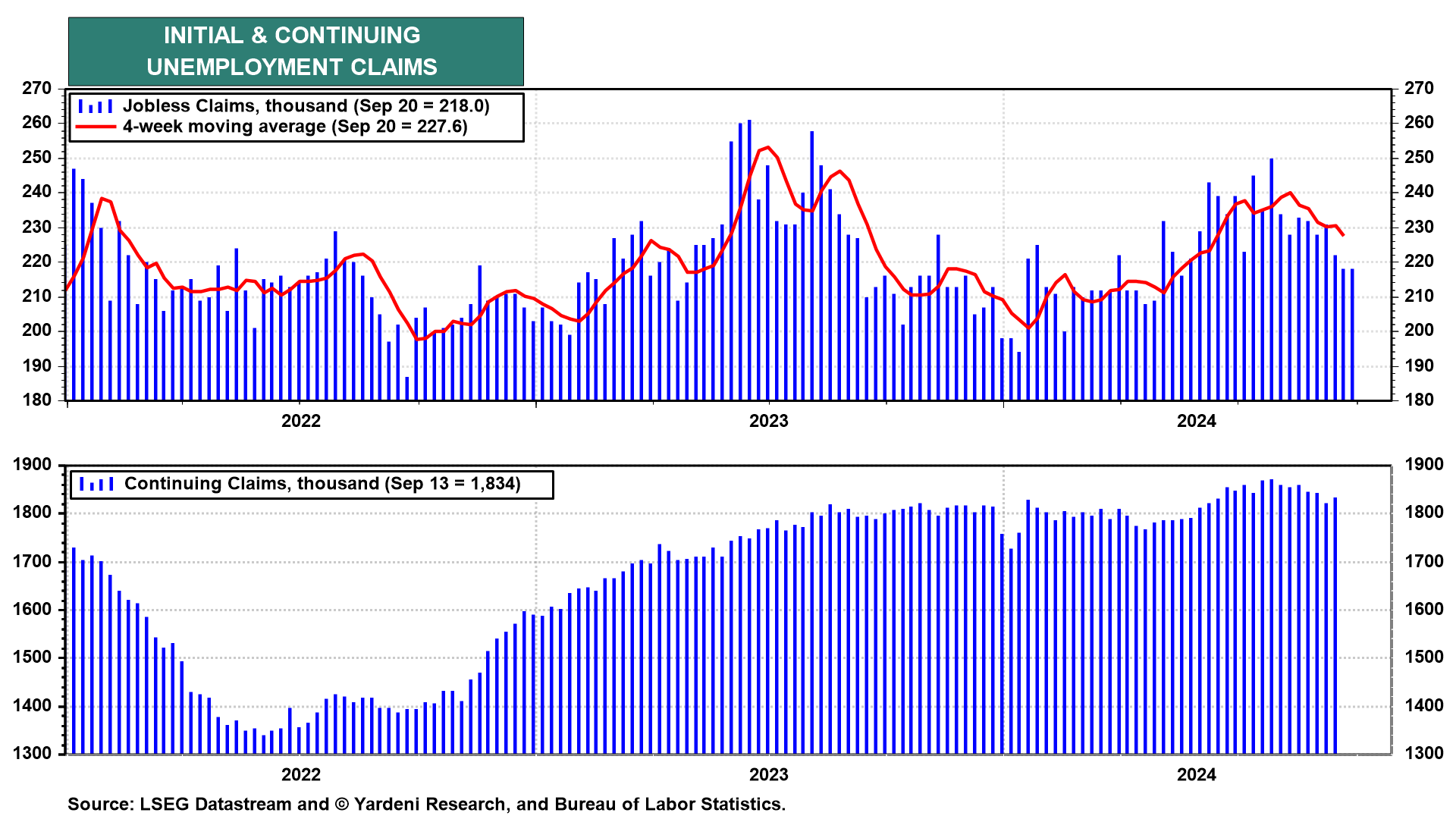

Mientras tanto, los despidos siguen siendo bajos, como lo demuestra la última cifra de solicitudes iniciales de desempleo (Fig. 17). Los funcionarios de la Fed han reconocido que el problema en el mercado laboral es que los nuevos entrantes y reingresos al mercado laboral están permaneciendo desempleados por más tiempo porque las vacantes de empleo han disminuido.

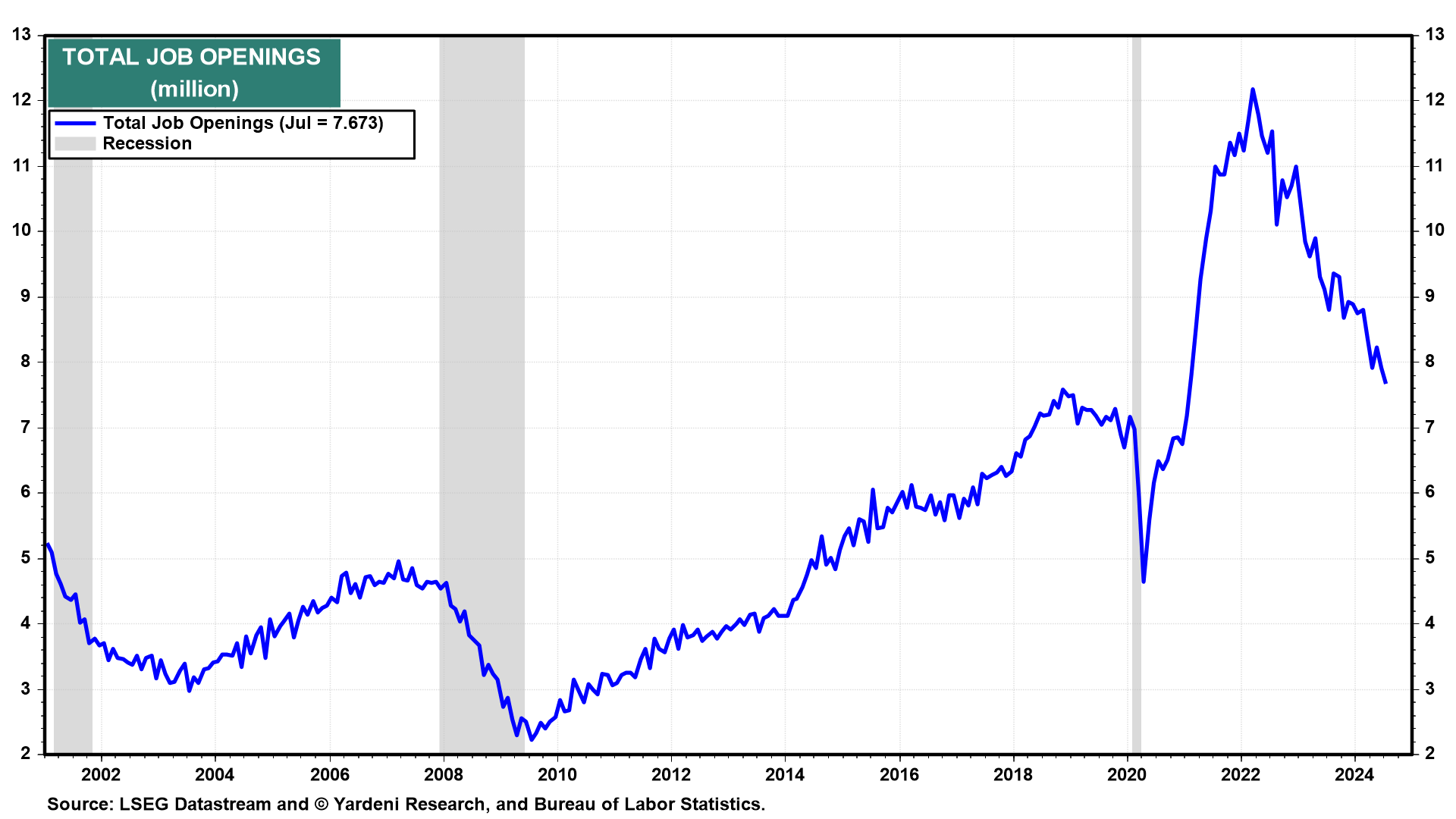

Por lo tanto, su flexibilización de la política monetaria está destinada a impulsar la demanda económica y la demanda de mano de obra, es decir, las vacantes de empleo, que en julio seguían por encima de los niveles previos a la pandemia (Fig. 18). Eso es excelente a menos que los desempleados no tengan las habilidades y ubicaciones geográficas para coincidir con las vacantes disponibles. Eso podría calentar la inflación. También podrían hacerlo las políticas fiscales del próximo ocupante de la Casa Blanca.

Entonces, ¿por qué los funcionarios de la Fed decidieron flexibilizar? ¿Y por qué podrían continuar flexibilizando? Están dispuestos a hacerlo para evitar una recesión y crear más vacantes de empleo. Están dispuestos a arriesgarse a inflar los precios de los consumidores, así como los precios de los activos. Les deseamos suerte. En cualquier caso, cualquier bajista restante debería recordar el viejo adagio: «¡No luches contra la Fed!»