- Se definirá, analizará y BackTesteará un sencillo sistema de trading para fases no tendenciales de mercado mediante el oscilador RSI y el ADX.

- Artículo publicado en Hispatrading 16.

A la hora de configurar un sistema de trading ganador y consistente en el tiempo, esto es, que nos devuelva una rentabilidad aceptable sin que tengamos que modificarlo o prescindir de él al poco tiempo, es inevitable pensar en los sistemas que operan en favor de la tendencia principal (sistemas tendenciales), pues entendemos que son los más seguros y fiables y es por lo que los norteamericanos dicen: “The trend is your friend” (La tendencia es tu amiga).

De lo anterior se deriva que utilizar sistemas que operan en contra de la tendencia principal (sistemas contratendenciales) de manera continuada y/o duradera en el tiempo no es una práctica recomendable, más allá del aprovechamiento de un movimiento correctivo que nos ayude a ganarle al mercado un extra de rentabilidad puntual y, siempre con un seguimiento continuado de la estrategia, puesto que operan en contra del escenario dominante, del escenario técnico ya confirmado y, por ende, opera bajo un movimiento con poco grado de probabilidad de éxito y elevada varianza, o lo que es equivalente, elevado riesgo.

Ahora bien, todo aquél que haya participado en un mercado secundario o haya analizado un chart de cualquier activo cotizado se habrá percatado que, el mercado no siempre evoluciona de manera tendencial, ya sea ésta alcista o bajista, de hecho, hay una cantidad ingente de activos que, por diversos motivos, cotizan sin tendencia definida durante un determinado marco temporal y, no por este motivo deben ser activos catalogados como no apto para trading.

Las fases laterales o de no tendencia pueden atraer rentabilidades atractivas si se construye una estrategia adecuada y se asume el riesgo real de la operativa, pues como es lógico, no asumiremos el mismo capital arriesgado en una ventana de trading alcista bajo un sistema tendencial que en una ventana de trading bajista en una fase lateral, como puede ser un canal. Y fíjense bien que hablo de estrategias de trading, no inversión a medio o largo plazo, pues el objetivo de éste tipo de sistemas seguidores de no tendencia es el de conseguir rentabilidades marginales extras, al igual que en los sistemas contratendenciales, por ese mismo motivo deben ser aplicados de manera rigurosa y con un exhaustivo estudio previo de Money Management y Risk Management individualizado para cada cartera.

Deben grabar lo siguiente en su mente a fuego si no quieren volatilizar su cartera en poco tiempo: Cualquier sistema de trading que no sea tendencial debe ser aplicado puntualmente, con rigor y con un seguimiento continuado extraordinario de las posiciones abiertas.

Bien, creo que queda claro que el método de especulación que se estudiará a continuación, al ser de naturaleza no tendencial, su exposición y duración en el tiempo no debe ser elevado y que la esencia del mismo es la de poder “rascar” esa rentabilidad extra al mercado.

Entramos por tanto de lleno en el conjunto de reglas que configurarán el sistema de trading:

Características del Sistema:

Es un método de especulación bursátil que encuentra su mejor comportamiento en timeframes superiores a partir de las 4 horas, siendo recordable su aplicación en gráficos diario.

Configuración del Sistema:

Para la construcción de nuestro sencillísimo sistema de especulación necesitaremos principalmente dos indicadores que son, por un lado, el indicador ADX de 7 periodos, cuyo principal objetivo es determinarnos si el activo bajo estudio se encuentra bajo tendencia definida o no y, por otro lado, el oscilador RSI de 14 periodos, cuya principal misión es la de ofrecernos activos que estén desenvolviendo un movimiento que creemos que podemos aprovechar.

Reglas del Sistemas:

1.Señales de Entradas:

Nuestro sistema bajo estudio nos aportará una señal de entrada en largo (estrategia alcista) cuando, en primer lugar, el indicador ADX(14) se encuentra por debajo de los 25 puntos, zona en la que teóricamente entendemos que el activo no se encuentra desplegando un movimiento tendencial al más estricto corto plazo (días). Por su parte, el RSI(14) tiene que haber superado la zona de los 30 puntos o, lo que es lo mismo, salir de la zona de sobreventa acumulada.

Una vez que tanto el ADX y el RSI dibujan las anteriores características cuantitativas, será necesario que la última vela desplegada en el precio, tenga un cuerpo alcista, esto es, que el cierre se encuentre por encima de la apertura.

Es justo a partir de ese momento en el que abriremos una ventana de trading alcista en la apertura de la siguiente vela o candlestick.

La Figura 1 muestra un ejemplo claro de lo que entenderíamos como una señal de entrada inminente en largo.

El activo mostrado presenta un ADX(14) en los 17,47 puntos, esto es, por debajo de los 25 puntos que se marcan como límite para entrar en valores que no presentan una tendencia clara al más estricto corto plazo. Por su parte, el oscilador RSI(14) supera en la última sesión la zona de sobreventa acumulada a la vez que el gráfico de precios dibuja una vela con cuerpo alcista. Por tanto, la entrada en largo en la apertura de la siguiente vela es una clara oportunidad de trading.

La estrategia inversa nos aportará una señal de entrada en corto (estrategia bajista) cuando, en primer lugar, el indicador ADX(14) se encuentra por debajo de los 25 puntos, zona en la que teóricamente entendemos que el activo no se encuentra desplegando un movimiento tendencial al más estricto corto plazo (días). Por su parte, el RSI(14) tiene que haber perdido la zona de los 70 puntos o, lo que es lo mismo, salir de la zona de sobrecompra acumulada.

Una vez que tanto el ADX y el RSI dibujan las anteriores características cuantitativas, será necesario que la última vela desplegada en el precio, tenga un cuerpo bajista, esto es, que el cierre se encuentre por debajo de la apertura.

Es justo a partir de ese momento en el que abriremos una ventana de trading bajista en la apertura de la siguiente vela o candlestick.

En la Figura 2 se muestra un ejemplo de lo que entenderíamos como una señal de entrada inminente en largo.

El activo mostrado presenta un ADX(14) en los 19,14 puntos, esto es, por debajo de los 25 puntos que se marcan como límite para entrar en valores que no presentan una tendencia clara al más estricto corto plazo. Por su parte, el oscilador RSI(14) perfora a la baja, en la última sesión, la zona de sobrecompra acumulada a la vez que el gráfico de precios dibuja una vela con cuerpo bajista. Por tanto, la entrada en corto en la apertura de la siguiente vela es una clara oportunidad de trading.

2.Señales de Salidas:

A continuación se detallan las condiciones necesarias para que, una vez la estrategia esté abierta, conocer cuándo debemos cerrar posiciones, tanto si la evolución del precio juega en nuestra contra como si la evolución de nuestro activo juega a nuestro favor:

La Figura 3 muestra el stop por defecto que se emplea en nuestro sistema bajo estudio si nuestras posiciones evolucionan a nuestro favor en una estrategia larga (alcista). Saldremos en la apertura de la siguiente vela una vez que el RSI(14) perfora a la baja la zona de sobrecompra, esto es, el nivel de los 70 puntos de arriba hacia abajo.

Para una estrategia bajista actuamos de manera totalmente inversa, es decir, cuando el oscilador RSI(14) cruce al alza el nivel de los 30 puntos que delimita la zona de sobreventa acumulada.

En este punto es preciso resaltar que le podemos añadir un stop profit parcial del porcentaje que deseemos, recomendable del 50% de la posición, para ir guardando esos “pips” en nuestro saco.

Por otro lado, si la evolución de nuestro activo no es la que a priori esperábamos, saldremos completamente de nuestra estrategia una vez el activo vuelva a perforar a la baja el nivel de los 30 puntos en el RSI(14) dentro de una estrategia alcista, o supere al alza los 70 puntos en el RSI(14) bajo una estrategia bajista.

Al igual que aplicábamos un stop profit a los beneficios, es obligatorio configurar un stop loss a nuestras operativas, máxime, si éstas atienden a métodos no tendenciales. Éste puede ser de dos tipos, absoluto o relativo: Si es absoluto, deberemos introducir nuestro nuestro stop por debajo del mínimo de la vela que confirma el último movimiento al alza si estamos bajo una estrategia alcista o, viceversa, en la parte más alta de la vela que confirma el movimiento bajista si operamos en corto.

Se recomienda que el capital arriesgado en la operativa no supere, en ningún caso, el 2% del capital en cartera entre todas las operaciones simultáneas abiertas. Además, tampoco es recordable utilizar dicho método de trading de manera exclusiva, pues no podemos estar operando activos sin tendencia como norma, no es el objetivo del presente análisis como se ha comentado al inicio.

BackTesting:

1.Resultados del Sistema:

A continuación se muestra una tabla con los principales ratios que nos arroja el sistema bajo estudio. Antes de continuar, es necesario poner sobre la mesa que el objetivo de análisis de BackTesting que se va a desarrollar atiende a una exposición a modo de ejemplo sobre una primera aproximación del mismo.

Por tanto, dicho sistema debería ser revisado individualmente por cada inversor según sus preferencias y ajustado a periodos de tiempo mayores en programas cuyo fin único es el estudio exhaustivo de los estudios en el pasado.

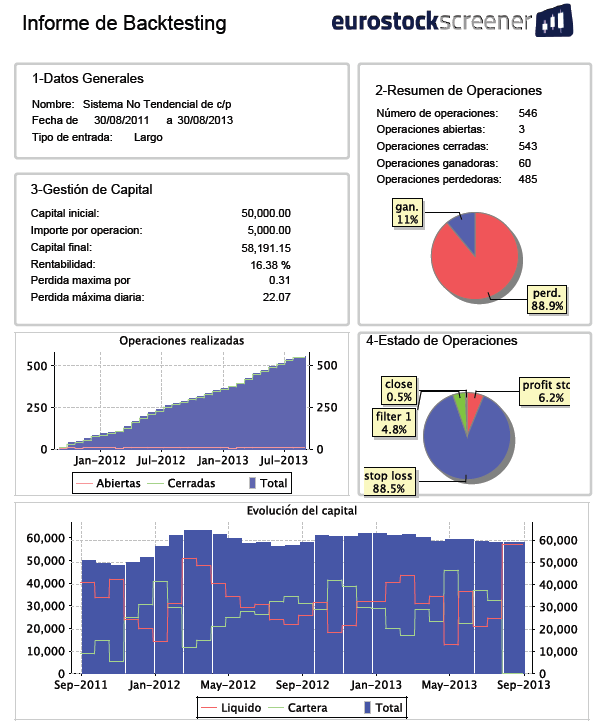

Por último, indicar que el estudio del BackTesting se ha realizado sobre todos los mercados y activos que componen los principales mercados europeos, esto es, EURONEXT, LSE, DAX y MCE.

Se comenzó a operar con una cartera hipotética de 50.000€ y, tras dos años aplicando este sistema de especulación, se habría obtenido un montante bruto de 58.191,15€, lo que supone un 16,38% de rentabilidad.

Es importante destacar el bajo porcentaje de operaciones ganadoras (11%) que, no obstante, el buen ratio ganancia/pérdida del 9.41 nos indica que, pese al altísimo número de operaciones perdedoras (89%), ganaremos 9,41€ por cada € invertido bajo el sistema bajo estudio. Esto es así por la rapidez en cortar las operaciones perdedoras y el mantenimiento de las operaciones que nos están aportando beneficios gracias al Risk Management y Money Management aplicados en la configuración de sistema presentado.

Presenta un DrawDown, del 10,81%, que se presume idóneo por la naturaleza del sistema, y por tener una continuidad alcista a largo plazo la evolución de nuestro capital en cartera.

2. Informe del BackTesting:

En la Figura 5 observamos el informe del estudio en el pasado que nos aporta, de manera muy gráfica, los resultados obtenidos en el mismo así como la evolución durante el periodo de estudio del capital obtenido, cuya evolución presenta una fiable conducta.

Destaca el reducido número de operaciones (546) en 2 años, lo que supone una media aproximada de una única operación por día de cotización, siendo el importe por operativa, como máximo, de 5.000€ hasta que el capital de 50.000€ se encuentre al 100% invertido en hasta un máximo de 50 operaciones simultáneas abiertas.

El Sistema presenta un 11% de las operaciones con beneficio (60) y un 89% de operaciones perdedoras (485). El principal motivo del alto número de operaciones con pocos beneficios pero una rentabilidad positiva a largo plazo es la de mantener abiertas las operaciones que evolucionan a nuestro favor ya que, recordemos, una de las condiciones de salida era el RSI saliera de la zona opuesta de la que salió en la entrada y eso, se traduce en beneficio para nuestra cartera. Ésta condición de salida representa un 4,8% de las señales de cierre de posiciones abiertas, por lo que gracias a este filtro de salida, hemos limitado de manera muy notable nuestras pérdidas, puesto que cortamos de raíz las posibles señales en falso.

Conclusión:

Se ha presentado un sistema de trading que buscaba patrones laterales o de no tendencia en base a un indicador ADX por debajo de los 25 puntos que nos confirmase así la falta de tendencia definida. Es el RSI, cuyo cruce al alza de la zona de sobreventa (estrategia alcista) o a la baja de la zona de sobrecompra (estrategia bajista) el que nos determinará la entrada o apertura de posiciones, junto a una vela con cuerpo alcista o bajista según proceda.

Tras su sencilla metodología y configuración del BackTesting, hemos logrado un sistema que nos devuelva un 16,38% de rentabilidad bruta, es decir, sin tener en cuenta ningún tipo de comisiones ni de ajuste por inflación, durante el periodo analizado con un DrawDawn del 10,81% y una evolución de capital positiva a largo plazo.

El sistema desarrollado debe aplicarse, lógicamente, exclusivamente en mercados sin tendencia definida al más estricto corto plazo, además, es recomendable aplicarlo a un timeframe en gráfico diarios puesto que, a escalas menores de 4 horas, el sistema devuelva un alto número de señales falsas.

Para finalizar, conviene recordar que, el método estudiado se ha presentado a modo de ejemplo y que, en ningún momento, constituye una recomendación para su aplicación en operativa real.