- En este artículo se definirá, estudiará y analizará un sencillo método de trading que permite posicionarse en los movimientos de rango inferior a favor de la tendencia definida.

- Artículo publicado en Hispatrading 18.

Operar a favor de la tendencia es operar a favor de la probabilidad y, operar con la probabilidad a nuestro favor, nos garantiza resultados positivos en el largo plazo.

Lo anteriormente citado es algo tan claro y sencillo de entender que no debería ser recordado pero, algo a priori, tan sencillo de entender y de aplicar, no siempre se corresponde con la operativa real en los participantes de mercado. A todos se nos viene a la memoria alguna estrategia en la que no hemos aplicado criterios objetivos.

Por ello, la importancia de tener un conjunto de reglas adecuadas y optimizadas a nuestro propio perfil inversor, entendiendo como perfil inversor las características únicas e individuales que nos permiten operar de manera cómoda y rentable a largo plazo se presume indispensable, además que dicho conjunto de reglas se aplique, de forma casi exclusiva, a operativas tendenciales con mayor probabilidad de éxito.

Entre las reglas de nuestro sistema de operativa bursátil, se continuará aportando ideas al lector para que pueda mejorar o aprovechar puntualmente estrategias con las bases que desde Hispatrading llevamos meses haciendo.

Por tanto y sin mayor dilación, comenzamos a describir la base del método de trading tendencial:

Características del Sistema:

El método que a continuación se va a desarrollar utiliza medias móviles exponenciales que, son de mayor utilidad para un sistema de especulación a corto plazo que lo que pudieran resultar u ofrecer la medias móviles simples.

Ambos tipos de medias móviles presentan una evolución suavizada del comportamiento del precio durante un periodo de tiempo determinado, sin embargo, la media móvil exponencial otorga mayor importancia a lo sucedido durante los últimos datos registrados, todo lo contrario que la media móvil simple, que le otorga la misma importancia a todos los datos analizados.

Lo anteriormente comentado no es baladí, pues gracias a las medias móviles exponenciales podemos seguir la tendencia desarrolla de manera más ajustada, optimizando mejor la entrada y la salida en el mercado.

Por otra parte, al ser un sistema de naturaleza tendencial, puede aplicarse a cualquier escala temporal o timeframe que el usuario desee, pues el único requisito para que sea aplicado es que exista una tendencia definida, ya sea ésta en gráfico horario, diario o semanal.

Como es lógico, cuanto más alejada del tick se encuentre la escala en la que estamos analizando el activo subyacente, menos señales falsas soportará nuestro portfolio, por lo que, se deduce que tiene un comportamiento óptimo en gráficos diarios e, inclusive, semanales.

Configuración del Sistema:

Las herramientas que necesitamos para construir nuestro sencillo y básico sistema tendencial son las siguientes:

- Por un lado, una media móvil exponencial de 5 periodos, al cierre, que será la que más ajustada al precio se dibuje.

- Por otro lado, una nueva media móvil exponencial de 10 periodos, al cierre igualmente, que dibujará un comportamiento más suavizado que la anterior pero sin alejarse de la tendencia, que es lo que verdaderamente estamos buscando.

- Por último, el clásico oscilador RSI de 14 periodos –parámetro optimizable según subyacente-, que nos advertirá de la fuerza con la que se encuentra el activo en cuestión.

- Reglas del Sistemas:

1. Señales de Entrada:

La estrategia larga (alcista) aportará señal cuando, la media móvil exponencial de 5 periodos, esto es, la más rápida y ajustada a la evolución del precio de cotización, supera al alza la media móvil exponencial de 10 periodos.

Para que la señal sea efectuada, dicho cruce entre ambas medias móviles exponenciales debe realizarse cuando el oscilador RSI de 14 periodos se encuentre por encima de la zona de 50, entendiendo así que, el activo se encuentra con fuerza de seguir subiendo y, además, tiene margen para hacerlo, aspecto muy relevante.

La Figura 1 muestra un ejemplo claro de lo que entenderíamos como una señal de entrada inminente en largo.

El método bajo estudio ha aprovechado, casi de manera impecable, la última estructura alcista desarrollada en Bolsas y Mercados Españoles (BME.MC) durante los últimos meses.

Dicha figura, en escala diaria, muestra cómo se han aprovechado los movimientos alcistas –Acción- y cómo el método nos mantuvo fuera de BME en los movimientos correctivos –Reacción- o contra tendenciales.

Hasta tres movimientos correctivos nos ha evitado el método, el primero, del periodo que transcurre entre los meses de MAY13 a JUL13, en el que el activo se desinfló en más de un -9%, el segundo periodo es el correspondiente a los meses NOV13 y DIC13, en el que el activo recortó más de un -10% y, el último de ellos fue el correspondiente a los meses de ENE14 y FEB14 en los que BME sufrió un ajuste de más del -8%.

Los movimiento de acción o a favor de la tendencia, han sido extraordinarios, siendo otros tres confirmados y un cuarto en el que el sistema se encontraría comprado en el momento de redactar el presente artículo.

El primero de ellos corresponde al periodo ABR13 a MAY13 en el que el activo llegó a subir casi un +10%, el segundo y más potente movimiento, aprovechado al máximo, es el que se sitúa entre los meses de JUL13 a NOV13, en el que el activo se revalorizó más de un +50%, un tercer movimiento aprovechado durante los meses de DIC13 a ENE14 en los que BME llegó a subir un +24% y, por último, una señal en largo que se produzco a partir del mes de FEB14 y que ha llevado a revalorizarse, hasta la fecha mostrada, un +5% al activo.

La Figura 2 muestra un ejemplo de lo que entenderíamos como una señal de entrada inminente en corto o estrategia bajista.

Nuevamente y, tal y como sucedió en el ejemplo alcista, se muestra el comportamiento del método, en escala semanal, en Gamesa (GAM.MC) durante los últimos años.

Prácticamente aprovechamos toda la tendencia bajista en los movimientos de acción y nos mantiene fuera en los movimientos correctivos o de reacción.

Desde que se desarrolla la tendencia bajista a mediados del ejercicio 2008, las señales en corto aportadas durante los periodos de SEP08 a MAY09, de OCT09 a DIC10 y de JUN11 a SEP12 aprovechan caídas en el precio de Gamesa del -61%, -63% y -76% respectivamente.

Además, nos mantiene fuera del activo en los periodos reactivos de ABR09 a OCT09, de DIC10 a JUN11 y por último, desde AGO13, momento en el que el activo superó al alza la base de la tendencia bajista de largo plazo aportando, inclusive, señal de entrada en largo que nos hubiera permitido entrar a favor de la nueva tendencia claramente definida.

2. Señales de Salidas:

Pero, si fácil es la señal de entrada mediante el método bajo estudio, más sencilla es todavía, si cabe, la señal de salida del mismo.

Cuantitativamente, cerraremos una posición en largo si la media exponencial de 5 periodos perfora a la baja la media móvil exponencial de 10 periodos y actuaríamos de manera inversa en estrategias cortas.

En este punto y, para optimizar las señales de salida, podría ser de utilidad el incorporar un margen de caída al cruce entre las medias exponenciales con el fin de evitar señales de salida en falso. Por ejemplo, podríamos aplicar medidas de volatilidad intrínseca del activo mediante ATRs o asignando un error de un 2% del corte entre las medias, por ejemplo.

Otras variantes del presente sistema aplican, como una variable de salida, que el oscilador RSI perfore a la baja el nivel de 50 en una estrategia larga –al contrario en una operativa en corto-, cerrando la estrategia con la primera señal que se efectúe, ya sea el cruce de las medias exponenciales o en el RSI.

3. Ineficiencias del Sistema:

No obstante, en las Figuras 1 y 2 hemos visto el comportamiento casi perfecto del método en dos activos cuya tendencia era perfecta pero, como todos sabemos, el mercado, por desgracia, no siempre se mueve en tendencias definidas, por tanto, ¿cómo se comporta nuestro método cuando existe ausencia total de tendencia?

La Figura 3 nos sirve como respuesta a la pregunta anteriormente planteada. No solamente éste sistema propuesto presenta dicha ineficiencia, por definición, cualquier sistema de naturaleza seguidora de tendencia se muestra ineficiente en mercados laterales o muy volátiles y, por ende, de mucho riesgo.

En la parte izquierda se aprecia como Mapfre (MAP.MC) mostró una zona de lateralidad durante el periodo comprendido entre NOV11 y MAR12, aportando señales en falso continuamente que minan nuestra confianza en el método aplicado, no obstante, a partir del mes de MAR12, la tendencia –en ésta ocasión, bajista- vuelve a aparecer aportando una nueva operativa con rendimientos que superan las pérdidas acumuladas por el movimiento no tendencial. Esta imagen nos explica muy visualmente lo importante que es respetar siempre a rajatabla un método porque, aunque falle en varias ocasiones consecutivas, la próxima señal puede ser la que vuelva a generar importantes rendimientos a nuestra cartera.

BackTesting:

1.Resultados del Sistema:

Antes de continuar, es necesario establecer que, el objetivo de análisis de BackTesting, como en cada número de la revista, atiende a una exposición a modo de ejemplo sobre una primera aproximación del mismo.

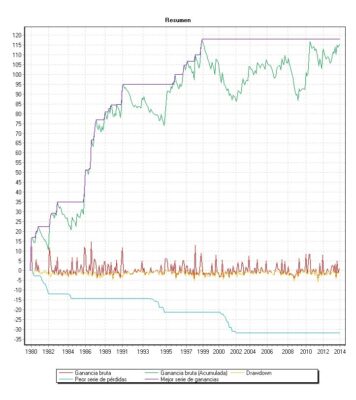

El método bajo estudio, aplicado exclusivamente al índice norteamericano S&P500 en escala diaria desde el día 1 de ENE de 1980 hasta el día 21 de FEB del 2014, nos devuelve una rentabilidad del +3,38% anual sin optimización de parámetros ni un Money Management ajustado, por lo que, dicho retorno anual, corresponde a una primera aproximación que se establece como base para que cada lector comience su propio estudio y análisis individual del mismo.

La Figura 5 muestra la evolución de las principales variables del método, como por ejemplo, la rentabilidad de un 115% durante los 34 años en los que se ha realizado el estudio en el pasado que se produce sin grandes movimientos bajistas que hagan creer en la inviabilidad del sistema a largo plazo.

Por otro lado, presenta un máximo DrawDown, del -26,89%, que significa la máxima caída del beneficio soportada por el sistema aplicado. Por lógica, cuanto mayor sea el ratio, mayor será la caída acumulada y, por tanto, más difícil para nuestro control psicológico será el mantenerlo operativo. No es lo mismo que un sistema haya perdido, durante el periodo de estudio un 5% como máximo en un determinado periodo que un 60%.

Además, en relación con lo anteriormente comentado, se puede apreciar la evolución de la ganancia bruta que, prácticamente no tiene movimientos bruscos negativos, más bien, los movimientos bruscos se producen siempre con rentabilidades positivas.

Conclusión:

Hemos analizado un método de trading que nos permite rentabilizar las ondas inferiores de las tendencias previamente definida, sea cual sea su escala temporal.

La introducción de las medias móviles exponenciales, que otorgan mayor importancia a los últimos datos registrados, permite seguir las tendencias de rango inferior con mayor precisión, tanto en la entrada, como en la salida de las estrategias.

Por su parte, el oscilador clásico RSI nos permite entrar en activos que se encuentran en un proceso de aceleración y con margen de subida para poder captar el máximo potencial posible o, lo que es lo mismo, poder operar los movimientos de acción y reacción de una tendencia.

Igual de importante son las fases en las que el método se encuentra dentro del mercado como las fases que hemos evitado (ver Figuras 1,2 y 3) pues, si el sistema nos aporta señal de venta ante una tendencia perfectamente definida, es esencial entender que estemos ante un movimiento reactivo al movimiento predominante.

Tanto las medias móviles exponenciales como el oscilador clásico RSI permiten al participante de mercado poder beneficiarse de las potenciales señales aportadas por uno de los criterios filtradas por el segundo de los criterios, lo que en definitiva, aumenta la eficiencia de la estrategia y nos permite alcanzar un nivel de eficacia superior al que obtendríamos si utilizáramos únicamente un criterio.

Para finalizar, es preciso recordar que, el método estudiado se ha presentado a modo de ejemplo y que, en ningún momento, constituye una recomendación para su aplicación en operativa real.