Robert Shiller tiene una base de datos en línea gratuita de datos históricos del mercado de valores que he estado usando durante años.

Se remonta a 1871, Shiller tiene datos sobre tasas de interés históricas, dividendos, ganancias, inflación y valoraciones.

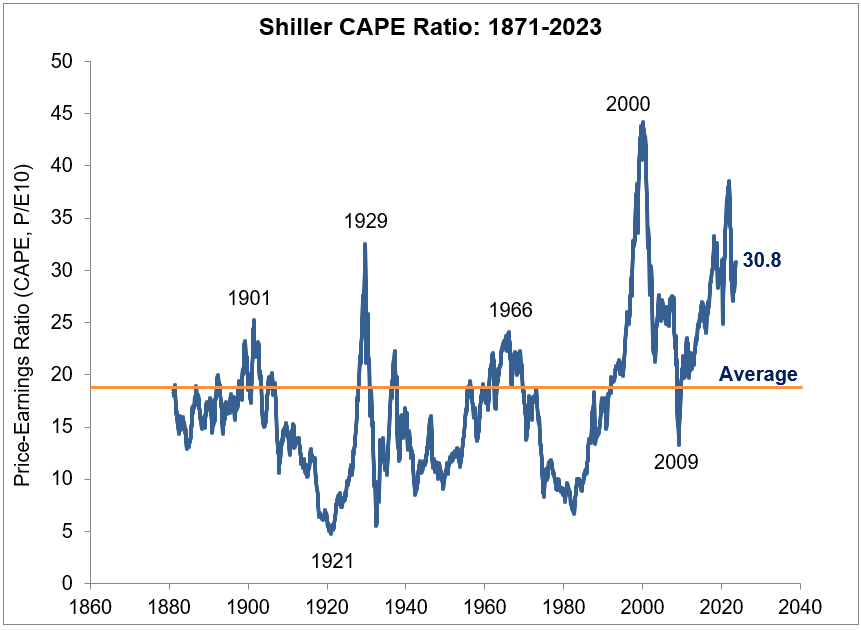

Su medida de valoración preferida es el ratio precio/ganancias ajustada cíclicamente (CAPE)

La relación media de CAPE que se remonta a 1871 es 17,4 veces la de los 10 años anteriores de ganancias ajustadas a la inflación para el mercado de valores de EE. UU.:

Estamos hablando de más de 150 años de datos, así que este es el muy largo plazo cuando se trata de promedios.

Si nos ceñimos a las valoraciones que se remontan a 1990, de poco más de 400 datos mensuales, el ratio CAPE ha estado por debajo del promedio a largo plazo durante solo 22 meses. Eso es alrededor del 5 % del tiempo.

Eso sí, estas no son valoraciones a niveles de compra muy evidentes, justo por debajo de la media.

Hubo un período de 12 meses de múltiplos por debajo de la media en 1990-91. Las valoraciones no volvieron a estar por debajo del promedio a largo plazo hasta un período de 10 meses en 2008-09.

Así que si esperabas comprar acciones hasta que las valoraciones fueran razonables, tuviste exactamente dos oportunidades en las últimas más de tres décadas.

Y desde 2010, no ha habido una sola lectura mensual que esté por debajo de la media. De hecho, no ha habido una sola lectura mensual por debajo de 19,6 desde finales de 2009.

Después de 2009, no tuviste la oportunidad de comprar cuando las valoraciones estaban por debajo de la media.

Ya en 2010, la gente ya estaba haciendo sonar las alarmas sobre que las valoraciones eran demasiado altas:

Aquí está Henry Blodget en ese momento:

Como muestra la última actualización del ratio PE ajustado cíclicamente del profesor Robert Shiller, las acciones estadounidenses están ahora más del 30 % sobrevaloradas, con 21 veces las ganancias. Eso es más razonable que la sobrevaloración del 100 %+ en 2000, pero se está acercando al nivel de los otros tres picos de burbujas del siglo XX: 1901, 1929 y 1966.

No estaba solo.

Es gracioso mirar hacia atrás en el período de bajas tasas de interés de la década de 2010. Pero en ese momento la gente decía que esas bajas tasas iban a ser la causa de los bajos rendimientos (porque todo tenía un precio de 10 años).

Y la Reserva Federal iba a causar hiperinflación, no un mercado alcista de acciones.

¿Recuerdas la nueva normalidad de PIMCO de bajas tasas, bajo crecimiento y bajos rendimientos del mercado financiero?

Bueno, acertaron dos de tres.

Asistí a innumerables presentaciones en la primera parte de la última década de inversores profesionales que me dijeron que las valoraciones de las acciones de EE. UU. estaban en el percentil 97 o algo así de normas históricas y que deberíamos esperar rendimientos mucho más bajos en el futuro.

Diablos, escribí sobre la psicología de los rendimientos más bajos en 2014.

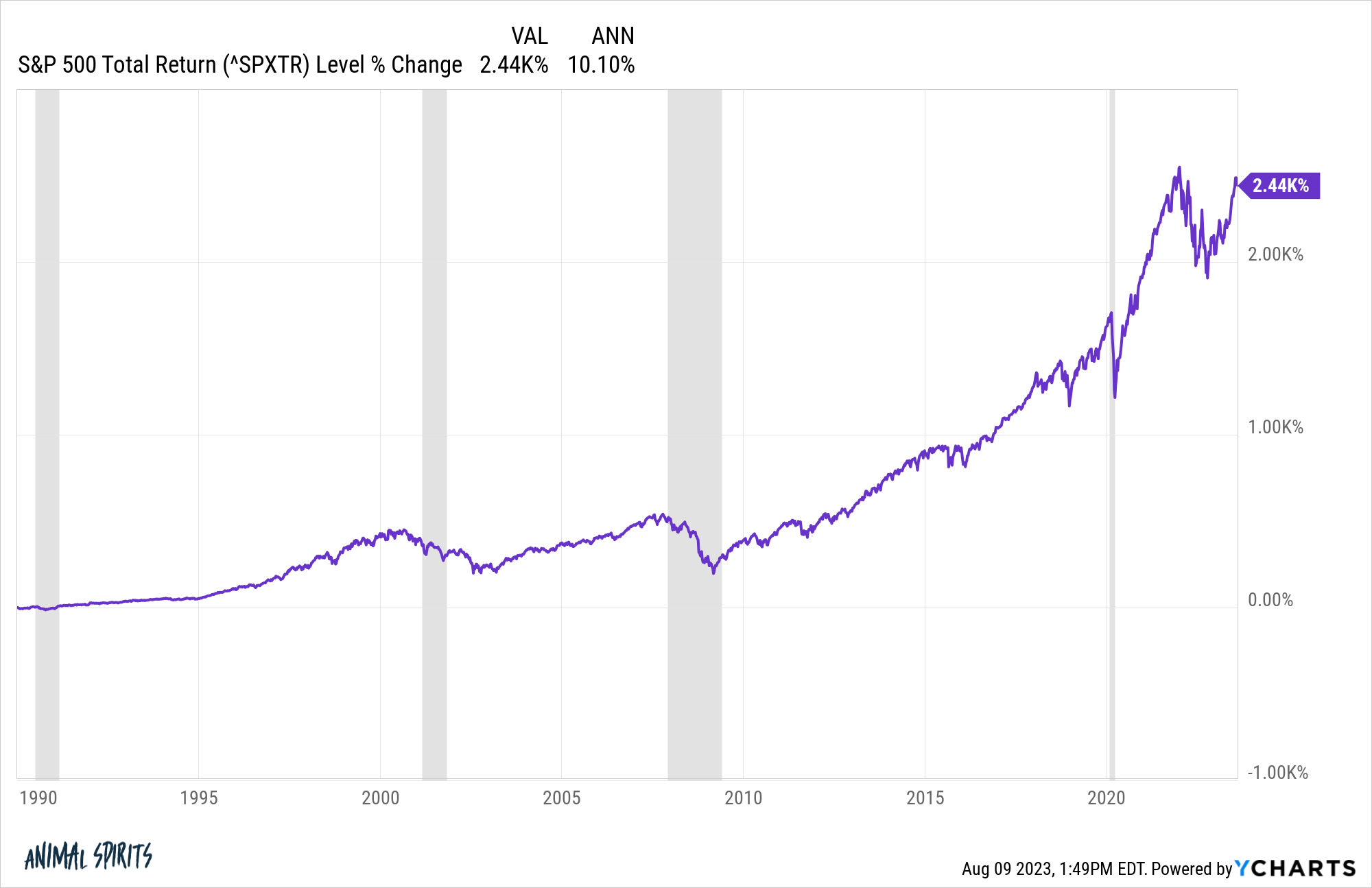

El mercado de valores de EE. UU. ha estado sobrevalorado el 95 % del tiempo desde 1990, pero ha subido más del 10 % al año en ese momento:

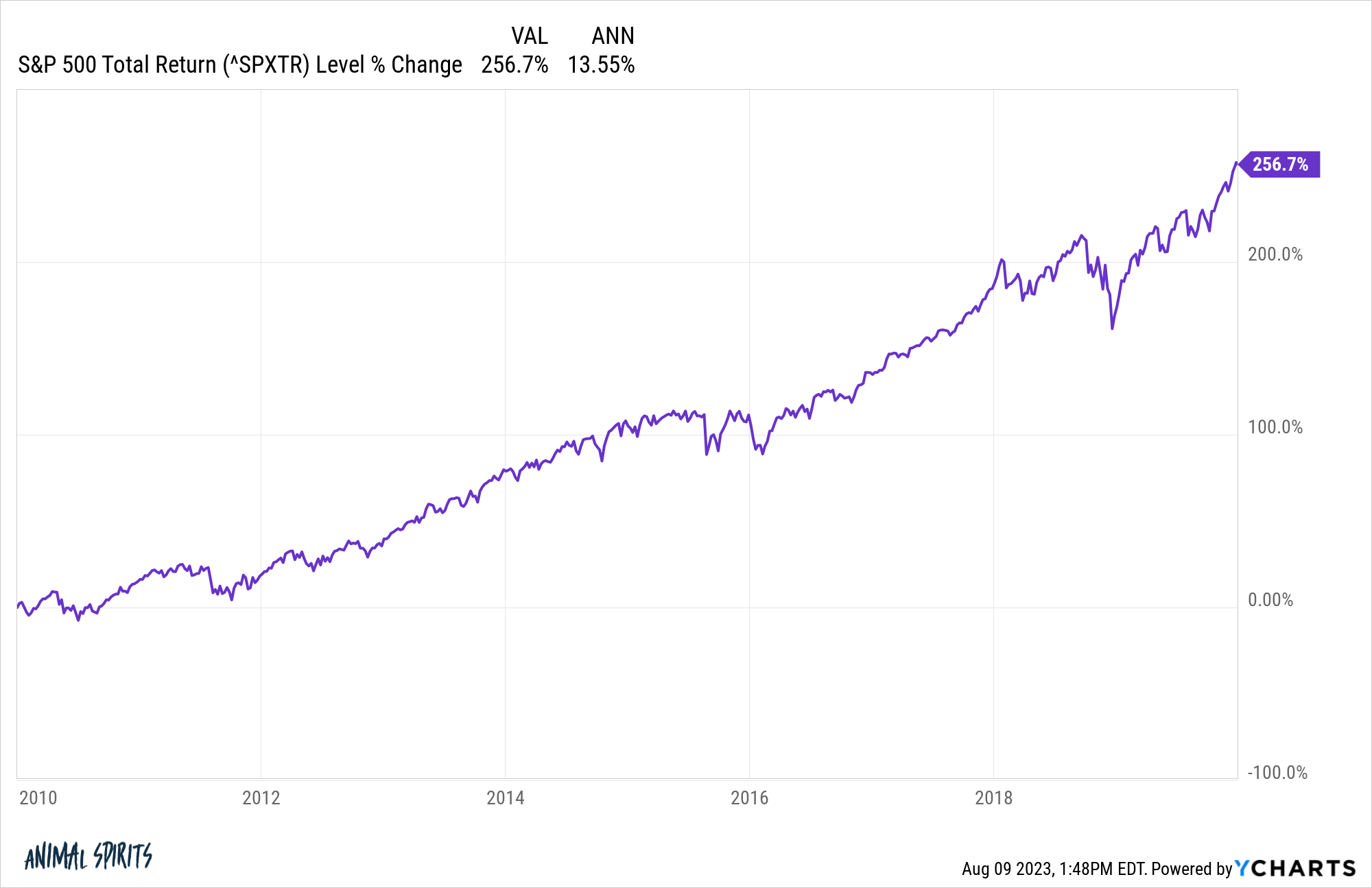

En la década de 2010, el S&P 500 hizo casi un 14 % al año en rendimientos, a pesar de que la gente gritaba sobre lo sobrevalorado que estaba todo:

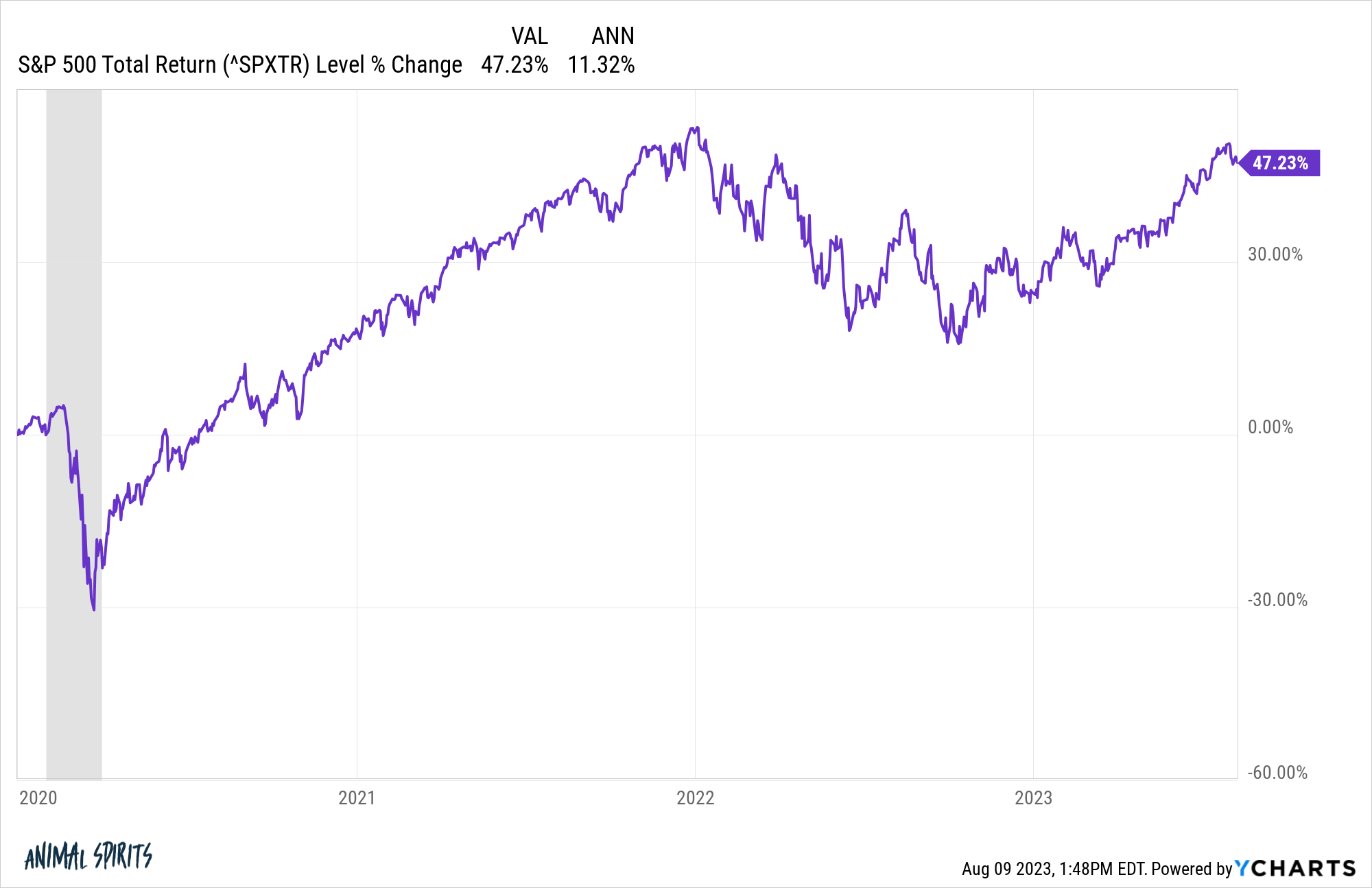

Y en la década de 2020, una década en la que hemos experimentado una pandemia, un máximo de inflación a 40 años, dos mercados bajistas y uno de los ciclos de aumento de la Reserva Federal más agresivos de la historia, el S&P 500 ha subido más del 11 % al año:

Sé lo que estás pensando: ¡Ben, estás loco! ¿No has leído el informe de investigación de 40 páginas del Financial Analysts Journal que muestra lo importantes que son las valoraciones?

Sí, probablemente lo haya leído. Conozco los datos. He escrito sobre ello muchas veces antes.

No estoy diciendo que esto continúe. No soy ingenuo.

En algún momento, los rendimientos superiores a la media conducirán a rendimientos inferiores a la media. Así es como funcionan los promedios a largo plazo en el mercado de valores.

Mi punto aquí es que nosotros en la comunidad de inversión, incluido yo mismo, probablemente prestamos demasiada atención a las valoraciones.

Comprender la historia del mercado financiero es absolutamente un requisito previo cuando se trata del éxito de la inversión.

Pero convertirse en un esclavo de los datos no conduce a nada si no lo pones en contexto.

Lo curioso es que esos promedios históricos que ahora usamos con fines de comparación eran completamente desconocidos para el 99 % de los inversores que vinieron antes que nosotros en el mercado de valores.

O bien no tenían los datos o el conocimiento o el cuidado para entender esos fundamentos. Conocer las valoraciones probablemente ha llevado a perder más dinero a la gente a lo largo de los años de lo que les ha hecho ganar.

No estoy diciendo que las valoraciones no importen en absoluto. Probablemente importan más para las acciones individuales que para el mercado en general, pero las valoraciones sí importan en los extremos (como en 1999, por ejemplo).

Es solo que los mercados rara vez llegan a los extremos. La mayoría de las veces estamos en medio de una locura barata e increíblemente cara.

La gente presta demasiada atención a las valoraciones del mercado de valores.

Hay muchos otros factores que importan más que las valoraciones. Cosas como la demografía, las decisiones de asignación de dinero, el apetito por el riesgo de los inversores, la prevalencia de los vehículos de jubilación con impuestos diferidos, los billones de dólares controlados por los asesores financieros, cómo se posicionan las instituciones y más.

Los últimos 15 años de rendimientos del mercado de valores de EE. UU. son un maravilloso ejemplo de lo difícil que es predecir lo que va a pasar a continuación.

Claro, nadie podría haber sabido que la Reserva Federal mantendría las tasas al 0 % durante tanto tiempo. Nadie esperaba que las acciones tecnológicas crecieran a niveles gigantescos. Y nadie tenía ni idea de que una pandemia haría que los gobiernos de todo el mundo gastaran billones de dólares.

Pero tal vez ese sea el punto.

Predecir el futuro es difícil, especialmente cuando se trata de los mercados.

Al mercado de valores no le importan mucho los promedios históricos la mayor parte del tiempo.

¿Importan las valoraciones?

La mayoría de los inversores probablemente estarían mejor si las ignoraran la mayor parte del tiempo.

Michael y yo hablamos de las valoraciones del mercado de valores y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas ningún episodio.