![]()

En los últimos años, el potencial de diversificación de las materias primas ha sido objeto de estudio. Si bien la mayoría de los estudios que examinan el papel de las materias primas en una cartera generalmente se centran en los inversores estadounidenses o en aquellos que se ocupan principalmente de activos denominados en dólares estadounidenses, Dequiedt et al. (2023) ofrecen una perspectiva única al considerar el punto de vista de los inversores nacionales en una muestra de 38 países desarrollados y emergentes.

El estudio explora la relación entre los beneficios de diversificación de las materias primas para los inversores locales y el nivel de exposición al riesgo de materias primas del país. Este último se interpreta como la dependencia de las materias primas, es decir, como el porcentaje de las exportaciones de materias primas en relación con las exportaciones totales de materias primas. Utilizando un modelo de economía pequeña y abierta con dos sectores (materias primas y no productos básicos), los autores clasifican los países en dos grupos: baja exposición al riesgo de las materias primas, baja dependencia de las materias primas (por ejemplo, Japón, China, Hong Kong) y alta dependencia de las materias primas, exposición de riesgo moderado a alto (por ejemplo, Chile, Australia, Noruega).

Los hallazgos revelan que la incorporación de materias primas tiende a mejorar el ratio Sharpe de las carteras de activos nacionales óptimas en la mayoría de los países con baja dependencia de las materias primas, pero no beneficia a los altamente dependientes de las materias primas. Además, la alta dependencia de las materias primas conduce a una correlación positiva entre los precios de las materias primas y los rendimientos de las acciones y bonos nacionales, lo que reduce los beneficios de diversificación a medida que la demanda de exportación impulsa el crecimiento económico del país exportador y los rendimientos de los activos tradicionales.

- Autores: Vianney Dequiedt, Mathieu Gomes, Kuntara Pukthuanthong, Benjamin Williams

- Título: Dependencia de materias primas y asignación óptima de activos

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4534370

Resumen:

Presentamos un modelo para explicar los beneficios de diversificación de incorporar materias primas en una cartera de activos tradicionales desde la perspectiva de los inversores nacionales. Utilizando una muestra de 38 países de 2000 a 2020, mostramos que los inversores en países de alta dependencia de las materias primas generalmente no se benefician de agregar materias primas a sus carteras, mientras que los inversores ubicados en países de baja dependencia de materias primas generalmente lo hacen. Las materias primas pueden aumentar una cartera diversificada si los inversores no están excesivamente expuestos al riesgo de las materias primas a través de la estructura económica de su país. La investigación de gestión de carteras debe tener en cuenta la diversidad de los contextos locales, ya que puede proporcionar diferentes conocimientos sobre la asignación de activos.

Como siempre, presentamos cifras interesantes del periódico:

Citas destacables del documento de investigación académica:

«Recuperamos los datos del comercio de exportación del sitio web de estadísticas de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). Para medir la dependencia de las materias primas a nivel nacional, definimos la dependencia de las materias primas de exportación como la relación porcentual entre las exportaciones de materias primas y las exportaciones totales de materias primas. Calculamos la dependencia general de las materias primas para cada país dividiendo el valor total de las exportaciones de materias primas por el valor total de las exportaciones de materias primas. Además, calculamos la relación de dependencia para cada sector y cada producto básico donde hay disponible un índice de materias primas invertibles.»

«Para representar una inversión en futuros de materias primas, utilizamos el Índice de Retorno Total de Materias Primas Dow Jones (DJCTRI), disponible desde diciembre de 1999. Este índice refleja una inversión totalmente garantizada en futuros de materias primas cercanos, con posiciones a lo largo de cinco días (el 20 % de la posición se invierte cada día en el próximo contrato de futuros), asumiendo la misma ponderación de tres sectores principales: energía, agricultura/ganadería y metales. Las materias primas se ponderan por la liquidez relativa en función del valor promedio total en dólares de cinco años negociado, y el índice se reequilibra trimestralmente.»

«Empleamos el marco clásico de optimización de la varianza media para evaluar el potencial de diversificación de las materias primas dentro de una cartera de activos tradicionales (Markowitz, 1952). Dentro de este marco, los beneficios de la diversificación están relacionados con la correlación media observada entre los activos: cuanto menor sea la correlación media, mayores serán los beneficios esperados de la diversificación.»

«En el marco de la varianza media, la cartera de tangencia (es decir, la cartera que ofrece la mejor combinación posible de riesgo de la cartera y rendimiento esperado) es de particular relevancia: se espera que todos los inversores, dependiendo de su respectiva aversión al riesgo, tengan una mezcla dada del activo libre de riesgo y la cartera de tangencia (o óptima). Con esto en mente, nos centramos en el cambio en la cartera óptima evaluando estadísticamente la diferencia en los ratios Sharpe entre las carteras sin materias primas y las carteras, incluidas las materias primas. Si el ratio Sharpe de la cartera óptima aumenta con la inclusión de materias primas, entonces todos los inversores se beneficiarán independientemente de su aversión al riesgo, ya que sus servicios públicos esperados aumentarán.»

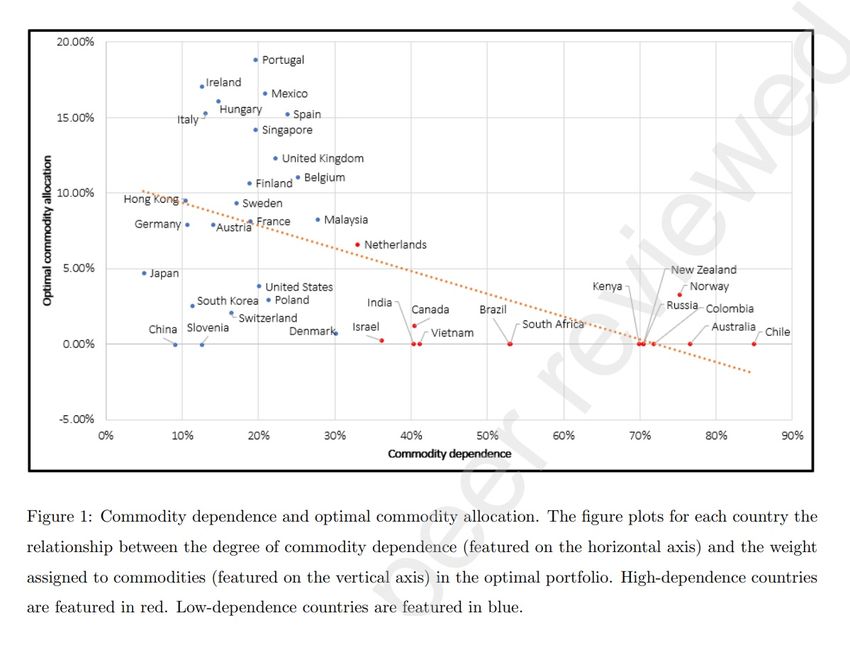

«Para hacer las cosas más transparentes, proporcionamos gráficos de dispersión de los pesos de las materias primas frente a la dependencia de las materias primas para todos los países en la Figura 1. Esta figura muestra una clara relación negativa entre el peso asignado a las materias primas en la cartera óptima y el grado de dependencia de las materias primas del país.»

«Aunque el DJCTRI aplica los mismos pesos a nivel de sector (los sectores de energía, metales y agricultura/ ganadería representan cada uno el 33,33 % del índice), los pesos asignados a las materias primas individuales pueden diferir significativamente. Como resultado, algunas personas podrían argumentar que los beneficios observados de diversificación de las materias primas pueden ser el resultado de una amplia exposición a una o unas pocas materias primas. Para abordar este tema, construimos un índice de materias primas ponderado igualmente reequilibrado anualmente utilizando los índices que representan las materias primas individuales presentes dentro del DJCTRI.»

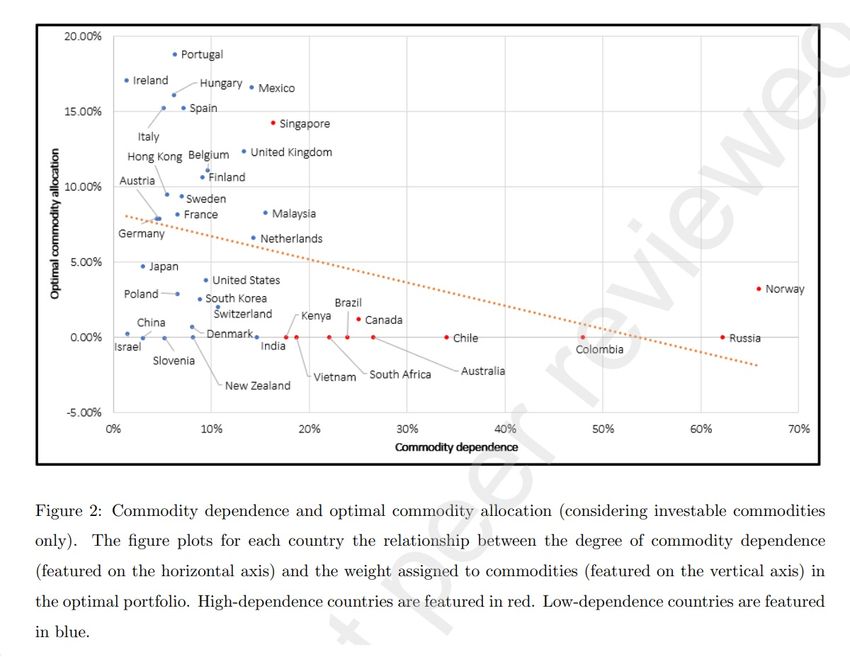

“Las parcelas de dispersión de los pesos de las materias primas frente a la dependencia de las materias primas que utilizan materias primas invertibles solo para todos los países se muestran en la Figura 2. Aunque son ligeramente diferentes, nuestros principales resultados se confirman principalmente, ya que parece haber una clara relación negativa entre el grado de dependencia de las materias primas y el peso de las materias primas en las carteras óptimas.”

“Para confirmar que las características de diversificación de las materias primas que descubrimos en nuestros análisis anteriores se deben a la dinámica de los precios de las materias primas y no a los cambios en los tipos de cambio, repetimos nuestro análisis asumiendo una exposición a las materias primas cubierta por la moneda… Finalmente, al considerar las exposiciones a las materias primas con cubrir la moneda, el peso promedio de las materias primas en las carteras óptimas sigue siendo mucho más alto para los países de baja dependencia de las materias primas (8,23 %) que para los países de alta dependencia de las materias primas (2,12). En general, si bien los tipos de cambio juegan un papel, los beneficios de la diversificación de las materias primas se relacionan principalmente con la dinámica de los precios de las materias primas en lugar de con los cambios en los tipos de cambio.”

“Nuestros descubrimientos indican que los beneficios de diversificación de las materias primas dependen en gran medida del nivel de dependencia de las materias primas en cada país, con la inclusión en la cartera óptima que mejora el ratio Sharpe en el 71 % de los países de baja dependencia de materias primas, al tiempo que no proporciona beneficios de diversificación en los países de alta dependencia de materias primas. Además, observamos que el peso óptimo de la cartera de materias primas es, en promedio, sustancialmente mayor en los países de baja dependencia de materias primas (8,99%) que en los países de alta dependencia de materias primas (0,81 %).»