Una de nuestras cuentas nos pidió recientemente que evaluáramos hasta qué punto el mercado de valores ha descontado una recesión normal. Esa es una pregunta interesante. Hemos estado pensando y escribiendo sobre esta pregunta durante todo el año.

Nuestra previsión actual es que el mercado ha descontado una recesión continua, también conocida como «aterrizaje suave», «recesión de crecimiento» o «desaceleración de mitad de ciclo». Le damos a este escenario de aterrizaje suave una probabilidad del 60%; el 40% restante lo asignamos al aterrizaje forzoso. Creemos que los inversores han descartado lo primero, pero siguen nerviosos por lo segundo.

El mercado de valores ha estado trabajando para formar un suelo desde septiembre, encontrando soporte alrededor del mínimo del 16 de junio de 3666, como señalamos anteriormente. Ese suelo debería mantenerse si el crecimiento del PIB real, sobre una base interanual, oscila entre el 0,5% y el 1,5% durante la primera mitad del próximo año y luego se recupera a un crecimiento más normal durante la segunda mitad del próximo año, como se analiza a continuación. Además, debería mantenerse si la Fed realiza dos aumentos más en la tasa de fondos federales para fines de este año (como se espera ampliamente) y luego detiene el aumento de tasas durante los primeros meses del próximo año. Además, el fondo debería mantenerse si la inflación muestra signos claros de moderación en los próximos meses, como seguimos esperando.

Examinemos hasta qué punto el mercado de valores está descontando un aterrizaje suave o un aterrizaje forzoso. Dado que creemos que ha descontado principalmente el primero, consideramos que el último podría hacer que el S&P 500 baje otro 10%-15% desde su mínimo más reciente el 14 de octubre. Considere lo siguiente:

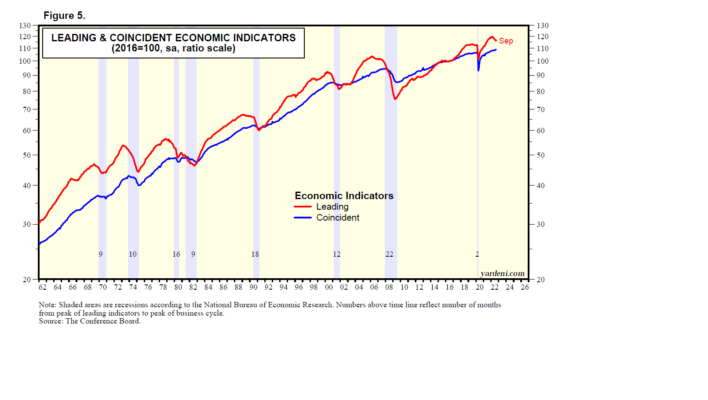

(1) LEI. El Índice de Indicadores Económicos Principales (LEI, por sus siglas en inglés) alcanzó un máximo histórico durante febrero y ha bajado un 2,9 % hasta septiembre (Fig. 5). Como hemos observado anteriormente, el LEI tiene un buen historial de avisos de recesión. Alcanzó su punto máximo en promedio 13,7 meses antes de los siete máximos del ciclo económico anteriores (antes de la pandemia). Por lo tanto, es probable que el próximo máximo del ciclo económico ocurra el próximo año alrededor de marzo o abril y será seguido por la próxima recesión, según el modelo LEI. Eso podría suceder si la Fed se ve obligada a reanudar el ajuste después de una breve pausa porque la inflación sigue siendo persistentemente alta. Ese no es nuestro escenario más probable.

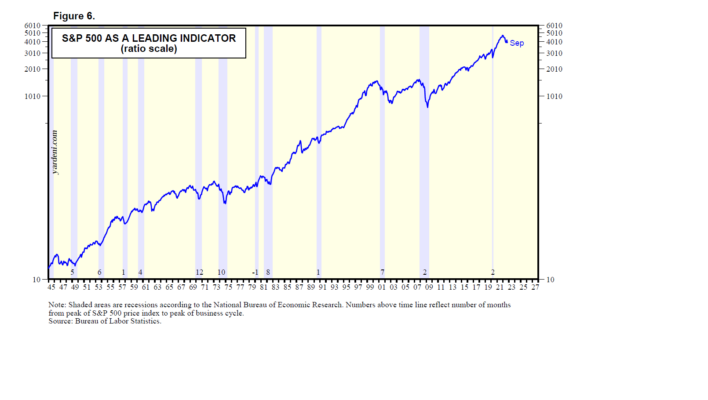

(2) S&P 500. El S&P 500 es uno de los 10 componentes del LEI (Fig. 6). Según el S&P 500, la última recesión debería haber comenzado alrededor de mayo de este año. Si bien el LEI solo está disponible desde enero de 1959, el S&P 500 está disponible a partir de 1928. Desde el final de la Segunda Guerra Mundial, el S&P 500 ha alcanzado su punto máximo en promedio cinco meses antes de los últimos 11 máximos del ciclo económico (antes de la pandemia).

Por cierto, con solo una excepción, el S&P 500 ha tocado suelo cerca del final de recesiones anteriores, ¡no antes de que comenzaran! La única excepción fue el mercado bajista de Tech Wreck a principios de la década de 2000, cuando el S&P 500 no tocó suelo hasta 11 meses después de que terminara la recesión.

La recesión actual es la recesión más anticipada que no ha ocurrido, hasta ahora. Si sucede, es probable que haya más desventajas para las ganancias y los múltiplos de valoración, lo que hará que el S&P 500 baje aún más. Nuevamente, ese no es nuestro escenario más probable.

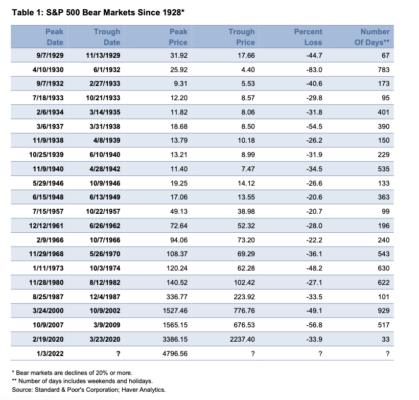

(3) Historia. El mercado bajista actual comenzó el 3 de enero de este año. Digamos que duró 282 días, finalizando el 12 de octubre, cuando el S&P 500 bajó un 25,4%. Eso se compara favorablemente con el mercado bajista promedio: desde 1929, los 22 mercados bajistas anteriores (incluida la breve liquidación de la pandemia de 2020) duraron 341 días en promedio, y el S&P 500 cayó un 36,6% en promedio (Tabla 1). Esos fueron en su mayoría aterrizajes duros, por supuesto.

(4) Ganancias a futuro. Como se señaló anteriormente, las ganancias a plazo del S&P 500 aumentaron a un máximo histórico durante la semana del 23 de junio y se han mantenido relativamente estables por debajo de ese máximo desde entonces. El S&P 500 está determinado por sus ganancias a futuro multiplicadas por su P/E a futuro. El primero lo determinan los analistas de la industria, mientras que el segundo lo determinan los inversores. Hasta ahora, las ganancias futuras se han movido lateralmente, en lugar de sumergirse como lo hace invariablemente durante las recesiones, ya que los analistas, que rara vez ven venir las recesiones, se apresuran a recortar sus estimaciones de ganancias.

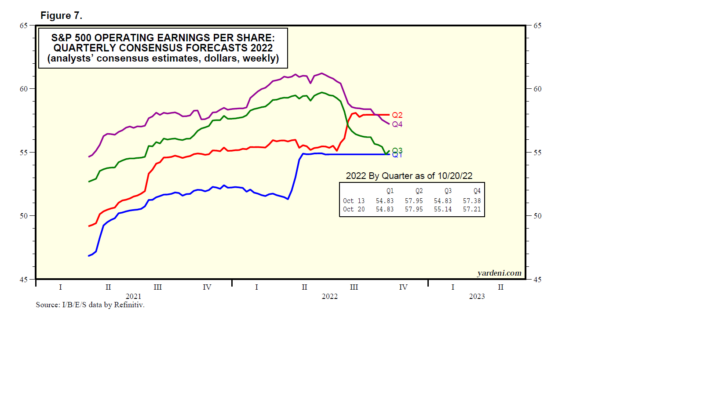

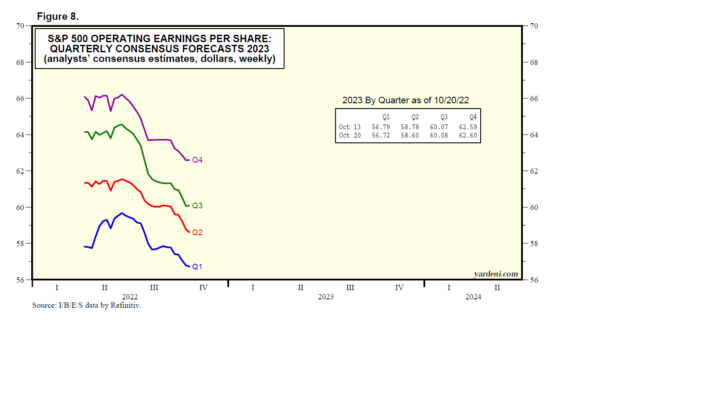

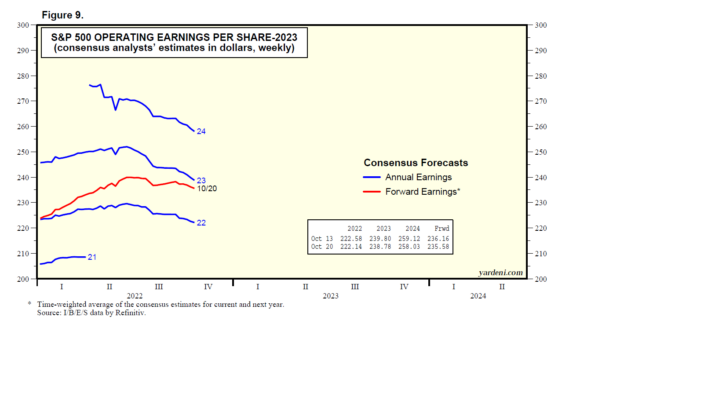

Durante la semana del 20 de octubre, los analistas de la industria continuaron recortando sus estimaciones de ganancias por acción para los próximos cinco trimestres, desde el cuarto trimestre de 2022 hasta el cuarto trimestre de 2023 (Fig. 7 y Fig. 8). Sin embargo, su estimación anual para 2023 de $238,78 se mantuvo por encima de sus ganancias futuras de $235,58. Muy pronto, al comienzo del nuevo año, las ganancias futuras le darán cada vez más peso a la estimación de los analistas para 2024, que actualmente es de $ 258,03 (Fig. 9).

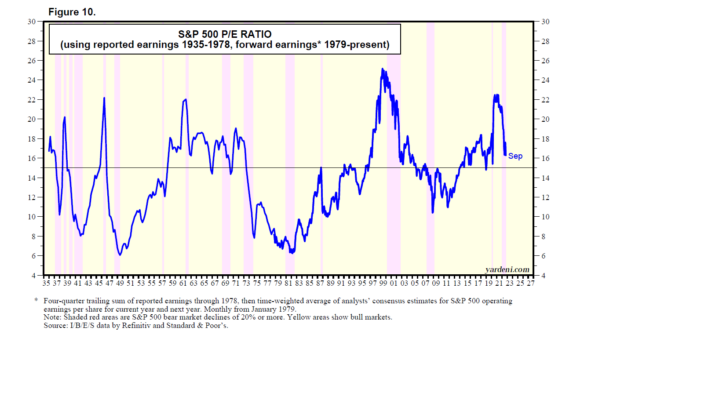

(5) P/E a plazo. Los bajistas observan correctamente que sería muy inusual ver que el próximo mercado alcista comenzara con un P/U adelantado de alrededor de 15,0, que es el promedio histórico de la relación P/U (usando las ganancias reportadas de 1935 a 1978 y las ganancias anticipadas desde 1979) (Fig. 10). Dado que los bajistas esperan un aterrizaje forzoso, concluyen que el último mercado bajista aún no ha tocado suelo. Lo hará sólo después de los analistas se ven obligados por la recesión que se avecina a recortar sus estimaciones de ingresos, márgenes de beneficio y ganancias del S&P 500. En el camino, es probable que los inversores respondan reduciendo aún más el múltiplo P/U que están dispuestos a pagar por la caída de las ganancias. En este escenario, el P/E podría caer mucho más bajo, especialmente si la inflación se mantiene obstinadamente alta durante la recesión, como sucedió durante la Gran Inflación de los años setenta. Nuevamente, ese es el escenario de los bajistas, no el nuestro.

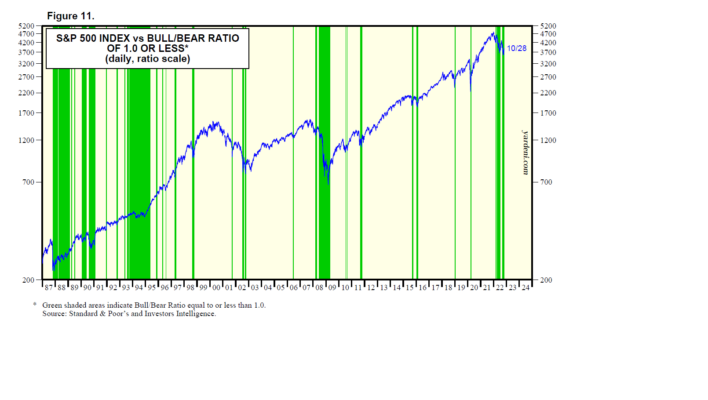

(6) Sentimiento. También respaldan nuestra opinión de que se ha producido un suelo bajista las lecturas bajistas extremas en varias encuestas sobre el sentimiento de los inversores. Por ejemplo, este año, Investors Intelligence Bull-Bear Ratio ha estado por debajo de 1,00 durante 17 de las 26 semanas desde principios de mayo (Fig. 11). Puede permanecer así de bajo durante bastante tiempo durante los mercados bajistas. Pero tiende a ser un muy buen indicador de «compra» contrarian para los inversores a largo plazo.